Tag: AI วางแผนการเงิน

-

เร่งสปีดสร้างความมั่งคั่ง: 3 ขั้นตอนสู่ ‘Leverage’ ที่เปลี่ยนชีวิต

เร่งสปีดสร้างความมั่งคั่งจากทุนจำกัด? เปิดเส้นทาง 3 ขั้นตอนสู่ ‘Leverage’ ที่เปลี่ยนชีวิตการเงิน เคยสงสัยกันไหมครับว่าเราจะเร่งสปีดการสร้างความมั่งคั่งได้อย่างไร โดยเฉพาะเวลาที่เราเริ่มต้นจากทรัพยากรที่จำกัด วันนี้เราจะมาเจาะลึกเส้นทาง 3 ขั้นตอนที่อาจจะเปลี่ยนวิธีคิดเรื่องการเงินไปเลยก็ได้ครับ ก่อนอื่นเลยเรามาทำความเข้าใจคำสำคัญคำหนึ่งกันก่อนนะครับ นั่นคือคำว่า “Leverage” หลายคนพอได้ยินแล้วอาจจะนึกถึงหนี้สินหรืออะไรที่น่ากลัว แต่จริงๆ แล้วแก่นของมันคือพลังทวีครับ มันคือศิลปะของการใช้เครื่องมืออะไรก็ได้เพื่อสร้างผลลัพธ์ที่มันใหญ่กว่าแรงที่เราใส่เข้าไปหลายเท่าตัว ทำความเข้าใจ ‘Leverage’ พลังทวีทางการเงิน หลายคนอาจจะเคยได้ยินคำว่า “Leverage” กันมาบ้างแล้ว แต่รู้หรือไม่ว่าจริงๆ แล้วมันคืออะไรกันแน่? และมันสามารถนำมาประยุกต์ใช้กับการเงินได้อย่างไร? ความหมายของ Leverage Leverage คือการใช้เครื่องมือเพื่อสร้างผลลัพธ์ที่ใหญ่กว่าแรงที่ใส่เข้าไป มันเหมือนกับการใช้คานงัดเพื่อยกของหนักๆ โดยใช้แรงเพียงเล็กน้อยเท่านั้น ในโลกการเงิน Leverage ก็มีหลักการคล้ายกัน คือการใช้เครื่องมือทางการเงินต่างๆ เพื่อเพิ่มโอกาสในการสร้างผลตอบแทนที่สูงขึ้น Leverage กับการเงิน: การใช้เครื่องมือเพื่อสร้างผลลัพธ์ ข่าวดีก็คือหลักการเดียวกันนี้มันเอามาใช้กับการเงินได้เหมือนกันครับ นึกภาพตามง่ายๆ นะครับ สมมติเราไลฟ์สดแค่ช่วงเดียวแต่กลับสร้างยอดคนดูรวมกันได้เป็นพันๆ ชั่วโมง แบบนี้แหละครับคือการ leverage เวลาของเรา และในการเงินก็เช่นกัน เราสามารถใช้ Leverage เพื่อเพิ่มโอกาสในการสร้างผลตอบแทนจากการลงทุนได้ 3 ขั้นตอนสู่การเติบโตแบบก้าวกระโดด…

-

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ สู่ อิสรภาพการเงิน

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ วางแผนออม-ลงทุนให้มีอิสรภาพการเงิน การเงินเป็นเรื่องสำคัญที่เราทุกคนต้องรู้! แต่ระบบการศึกษาในปัจจุบันกลับไม่ได้สอนเรื่องนี้อย่างจริงจัง ทำให้หลายคนต้องเผชิญกับปัญหาทางการเงินโดยไม่รู้ตัว บทความนี้จะพาคุณไปทำความเข้าใจวงจรชีวิตติดหนี้ พร้อมแนวทางแก้ไข และวางแผนการเงินเพื่อก้าวสู่อิสรภาพทางการเงินอย่างยั่งยืน วงจรชีวิตติดหนี้: ปัญหาที่หลายคนเจอ วงจรชีวิตทั่วไปของคนส่วนใหญ่มักเริ่มต้นด้วยการเรียนหนังสือ เมื่อเรียนจบก็เข้าสู่การทำงานเพื่อหาเงิน หลายคนเริ่มใช้จ่ายเพื่อยกระดับคุณภาพชีวิต เช่น ซื้อบ้าน ซื้อรถ ซึ่งสินทรัพย์เหล่านี้มักมาพร้อมกับหนี้สินระยะยาว การศึกษาและการทำงาน: จุดเริ่มต้นของวงจร การศึกษาเป็นสิ่งสำคัญในการปูพื้นฐานชีวิต แต่การทำงานคือจุดเริ่มต้นของการสร้างรายได้และการใช้จ่าย เมื่อเริ่มต้นทำงาน เราอาจยังไม่มีความรู้เรื่องการเงินมากนัก ทำให้การตัดสินใจทางการเงินบางอย่างอาจนำไปสู่ปัญหาในอนาคต กับดักทางการเงิน: หนี้สินระยะยาว หนี้สินระยะยาว เช่น หนี้บ้าน หนี้รถ หรือหนี้บัตรเครดิต เป็นกับดักทางการเงินที่ทำให้เราต้องทำงานหนักเพื่อชำระหนี้สินเหล่านี้ เมื่อมีครอบครัว ค่าใช้จ่ายก็ยิ่งสูงขึ้น ทำให้หลายคนไม่สามารถหยุดพักหรือทำตามความฝันของตัวเองได้ เพราะติดกับดักทางการเงิน ทางออก: หยุดก่อหนี้ระยะยาว การหลุดพ้นจากวงจรชีวิตติดหนี้เริ่มต้นจากการหยุดก่อหนี้ระยะยาวที่ไม่จำเป็น การพิจารณาเรื่องนี้เป็นเรื่องส่วนบุคคล บางคนอาจมีความจำเป็นต้องก่อหนี้ แต่หากไม่มีความจำเป็น เราสามารถนำเงินที่ต้องจ่ายหนี้มาออมและลงทุนเพื่อสร้างอิสรภาพทางการเงิน การออมและการลงทุน: ทางเลือกที่ดีกว่า แทนที่จะนำเงินไปใช้จ่ายกับสิ่งที่ไม่จำเป็น เราสามารถนำเงินส่วนหนึ่งมาออมและลงทุน การออมเป็นการสร้างรากฐานทางการเงินที่มั่นคง ส่วนการลงทุนจะช่วยให้เงินของเราเติบโตขึ้นในระยะยาว การวางแผนสู่อิสรภาพทางการเงิน การวางแผนทางการเงินเป็นสิ่งสำคัญในการก้าวสู่อิสรภาพทางการเงิน การตั้งเป้าหมายทางการเงินที่ชัดเจนจะช่วยให้เรามีแรงบันดาลใจและทิศทางในการดำเนินชีวิต การตั้งเป้าหมายทางการเงิน การตั้งเป้าหมายทางการเงิน…

-

“แก่ก่อนรวย” เพราะติดอยู่ใน Matrix? Bitcoin ทางออกระบบการเงิน?

“แก่ก่อนรวย” เพราะติดอยู่ใน Matrix? | ทำไม Bitcoin ถึงเป็นทางออกของระบบการเงิน เคยรู้สึกเหมือนกำลังวิ่งอยู่บนลู่วิ่งที่ไม่รู้จบไหม? ทำงานหนักขึ้นทุกวัน แต่กลับไม่รู้สึกว่าก้าวหน้าไปไหน? ความรู้สึกนี้อาจสะท้อนถึงระบบการเงินที่เราทุกคนเป็นส่วนหนึ่งอยู่ และวันนี้เราจะมาตั้งคำถามกับระบบนั้นกัน ทำไมเป้าหมายเกษียณถึงสูงขึ้น? ตัวเลข 56 ล้านบาท อาจดูน่าตกใจ แต่สำหรับหลายคน นี่คือเป้าหมายการเกษียณที่ต้องมี เพื่อรักษาวิถีชีวิตแบบเดิมไว้ให้ได้ แล้วทำไมมันถึงเยอะขนาดนั้น? เงินเฟ้อ: พลังที่มองไม่เห็น คำตอบก็คือ พลังที่มองไม่เห็นอย่าง “เงินเฟ้อ” ที่คอยกัดกินมูลค่าเงินออมของเราไปเรื่อยๆ นี่แหละที่ทำให้เกิดมุมมองว่า เราอาจกำลังติดอยู่ในคุกที่มองไม่เห็นของระบบการเงินปัจจุบัน เวลา: สินทรัพย์ที่ถูกพรากไป ระบบไม่ได้เอาแค่เงินเราไป แต่สิ่งที่มันพรากคือสินทรัพย์ที่ล้ำค่าที่สุด นั่นก็คือเวลา มันบีบให้เราต้องเอาเวลาไปแลกเงินอยู่ตลอด เพื่อให้ใช้ชีวิตต่อไปได้ แทนที่เราจะได้เอาเวลานั้นไปสร้างสรรค์สิ่งใหม่ๆ ไปเรียนรู้ หรือไปสร้างธุรกิจของตัวเอง บางคนจึงมองว่านี่คือต้นทุนที่แท้จริงของอิสรภาพที่เรากำลังจ่ายกันอยู่ ข้อบกพร่องของระบบการเงินปัจจุบัน มาเจาะลึกกันต่อว่า ทำไมเงินที่เราหามาอย่างยากลำบาก ถึงมีแนวโน้มที่จะด้อยค่าลงไปเรื่อยๆ ทุกวัน เงินเฟียด (Fiat Money) คืออะไร? หัวใจของปัญหาคือสิ่งที่เรียกว่า “เงินเฟียด” หรือ Fiat Money พูดง่ายๆ…

-

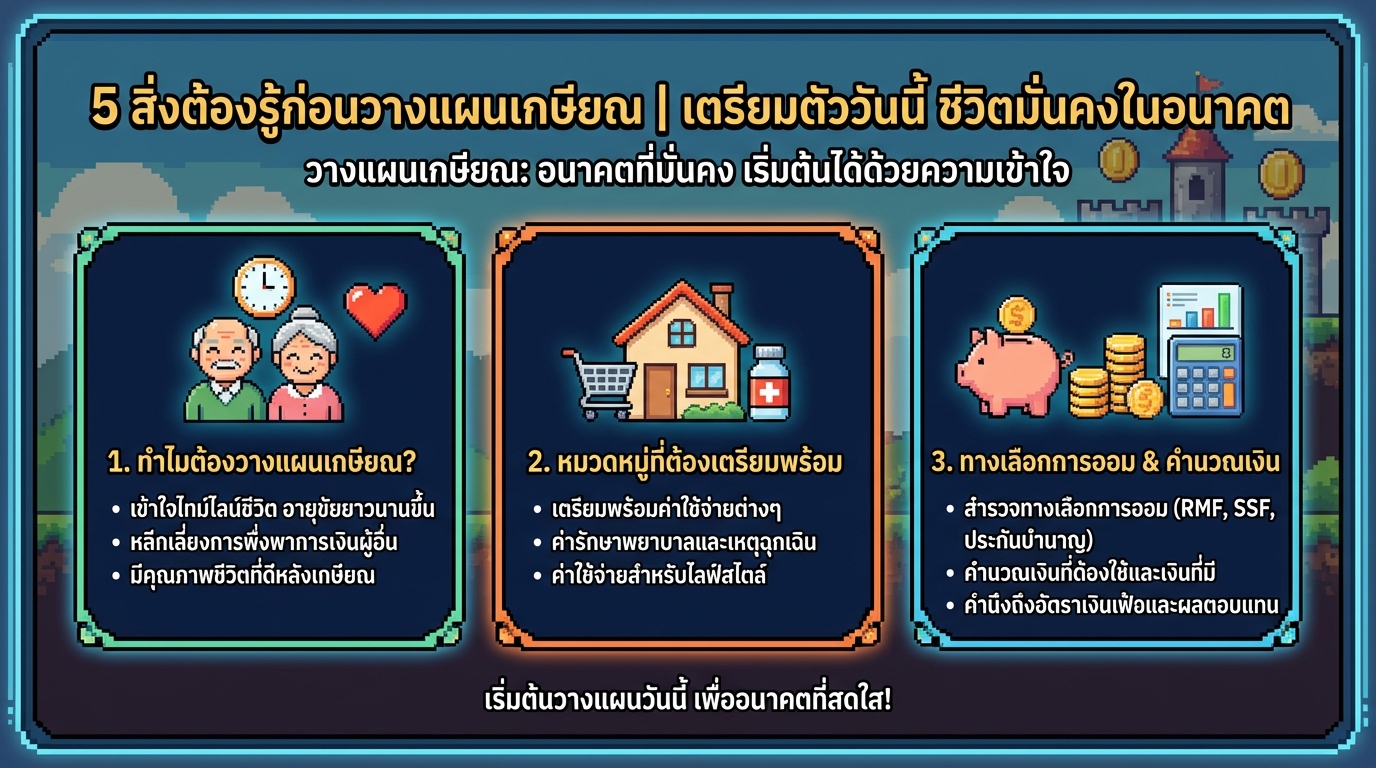

5 สิ่งต้องรู้ก่อนวางแผนเกษียณ | เตรียมพร้อมวันนี้เพื่อชีวิตหลังเกษียณที่มั่นคง

5 สิ่งต้องรู้ก่อนวางแผนเกษียณ | เตรียมตัววันนี้ ชีวิตมั่นคงในอนาคต การวางแผนเกษียณเป็นเรื่องสำคัญที่ไม่ควรมองข้าม เพราะเป็นการเตรียมความพร้อมทางการเงินและคุณภาพชีวิตในระยะยาว หลายคนอาจมองว่าเป็นเรื่องไกลตัว แต่ยิ่งเริ่มต้นวางแผนเร็วเท่าไหร่ โอกาสที่จะมีชีวิตหลังเกษียณที่มั่นคงและมีความสุขก็จะยิ่งสูงขึ้นเท่านั้น บทความนี้จะพาคุณไปทำความเข้าใจ 5 สิ่งสำคัญที่ต้องรู้ก่อนเริ่มต้นวางแผนเกษียณ เพื่อให้คุณสามารถวางแผนอนาคตได้อย่างมีประสิทธิภาพ ทำไมต้องวางแผนเกษียณ? การวางแผนเกษียณไม่ใช่แค่เรื่องของการมีเงินใช้จ่ายหลังเกษียณเท่านั้น แต่ยังเกี่ยวข้องกับคุณภาพชีวิตและความมั่นคงในระยะยาวอีกด้วย การวางแผนที่ดีจะช่วยให้คุณสามารถใช้ชีวิตหลังเกษียณได้อย่างมีความสุขและอิสระ ช่วงเวลาของชีวิต ช่วงชีวิตของคนเราสามารถแบ่งออกเป็นหลายช่วง โดยช่วงแรกคือวัยเด็กและวัยเรียน ซึ่งเป็นช่วงที่เรายังไม่มีรายได้ ช่วงต่อมาคือวัยทำงาน ซึ่งเป็นช่วงที่เราสร้างรายได้และสะสมเงิน และช่วงสุดท้ายคือวัยเกษียณ ซึ่งเป็นช่วงที่เราหยุดทำงานและใช้เงินที่สะสมมา ปัจจุบันอายุขัยของคนเรามีแนวโน้มที่จะสูงขึ้นเรื่อยๆ ทำให้ช่วงวัยเกษียณยาวนานขึ้น การวางแผนเกษียณจึงมีความสำคัญมากขึ้น เพื่อให้เรามีเงินเพียงพอสำหรับใช้จ่ายในช่วงเวลาดังกล่าว ความสำคัญของการวางแผน การวางแผนเกษียณมีความสำคัญหลายประการ: หลีกเลี่ยงการพึ่งพาผู้อื่น: การมีเงินใช้จ่ายเพียงพอในช่วงเกษียณจะช่วยให้คุณไม่ต้องพึ่งพาความช่วยเหลือทางการเงินจากลูกหลานหรือผู้อื่น มีคุณภาพชีวิตที่ดี: การวางแผนเกษียณช่วยให้คุณสามารถใช้ชีวิตในแบบที่คุณต้องการ ไม่ว่าจะเป็นการท่องเที่ยว พักผ่อน หรือทำกิจกรรมต่างๆ ที่คุณสนใจ อิสระในการใช้ชีวิต: การมีอิสระทางการเงินจะช่วยให้คุณสามารถตัดสินใจเลือกใช้ชีวิตได้อย่างอิสระ ไม่ต้องกังวลเรื่องค่าใช้จ่าย เป้าหมายของการเกษียณ เป้าหมายหลักของการวางแผนเกษียณคือการมีคุณภาพชีวิตที่ดีและมีความสุขในช่วงวัยเกษียณ คุณควรพิจารณาถึงสิ่งที่คุณต้องการทำในช่วงเกษียณ เช่น การท่องเที่ยว การพักผ่อน การทำกิจกรรมยามว่าง หรือการใช้เวลากับครอบครัว หมวดหมู่ที่ต้องเตรียมพร้อม การวางแผนเกษียณต้องครอบคลุมหลายด้าน เพื่อให้คุณสามารถใช้ชีวิตได้อย่างมีความสุขและมั่นคง หมวดหมู่ที่สำคัญที่ต้องเตรียมพร้อมมีดังนี้…

-

วางแผนการเงินสำหรับมือใหม่: คู่มือฉบับง่าย ทำตามได้จริงใน 5 นาที

วางแผนการเงินสำหรับมือใหม่ คู่มือฉบับง่าย ทำตามได้จริงใน 5 นาที เคยรู้สึกไหมว่าคำว่า “การวางแผนการเงิน” ฟังดูยากและน่าปวดหัว? ไม่ต้องกังวลครับ! วันนี้เราจะมาคลี่คลายเรื่องนี้ให้ง่ายที่สุดเท่าที่จะทำได้ พร้อมคู่มือฉบับเข้าใจง่าย ทำตามได้จริงใน 5 นาที! เตรียมตัวให้พร้อม แล้วไปดูกันเลยว่าการวางแผนการเงินสำหรับมือใหม่นั้น ไม่ได้ยากอย่างที่คิด ทำไมต้องวางแผนการเงิน? ทำไมเราถึงต้องวางแผนการเงิน? หลายคนอาจมองข้ามเรื่องนี้ไป แต่รู้ไหมว่ามันคือทักษะสำคัญในการใช้ชีวิตเลยทีเดียว เวลาคืออาวุธสำคัญ สำหรับมือใหม่แล้ว “เวลา” คืออาวุธที่ทรงพลังที่สุด ลองนึกภาพตามนะครับ ยิ่งเราเริ่มวางแผนการเงินเร็วเท่าไหร่ เวลาจะช่วยให้เราสามารถรับมือกับความผันผวนของตลาดได้ดีขึ้น การเริ่มเร็วไม่ใช่แค่ได้เปรียบ แต่ยังเป็นวิธีลดความเสี่ยงที่ดีที่สุดอีกด้วย การเริ่มเร็วช่วยลดความเสี่ยง การวางแผนการเงินตั้งแต่เนิ่นๆ เปรียบเสมือนการสร้างเกราะป้องกันให้กับอนาคตของเรา ยิ่งเรามีเวลามากเท่าไหร่ โอกาสที่จะบรรลุเป้าหมายทางการเงินก็จะยิ่งสูงขึ้นเท่านั้น ตอนนี้เราอยู่ตรงไหน? ก่อนที่เราจะไปถึงเป้าหมาย เราต้องรู้ก่อนว่าตอนนี้เราอยู่ตรงไหนบนเส้นทางทางการเงินของเรา เหมือนกับการไปตรวจสุขภาพประจำปีเลยครับ จับชีพจรการเงิน ขั้นแรกคือการจับชีพจรการเงินของเรา ดูว่าเงินเข้าและเงินออกเป็นอย่างไรบ้าง บันทึกรายรับรายจ่ายทั้งหมดของเรา เพื่อให้เห็นภาพรวมของสถานะทางการเงิน ขึ้นตาชั่งดูสินทรัพย์และหนี้สิน ขั้นที่สองคือการขึ้นตาชั่งดูสินทรัพย์และหนี้สินของเรา สินทรัพย์คือสิ่งที่เราเป็นเจ้าของและสร้างรายได้ให้เรา เช่น เงินฝาก, หุ้น, อสังหาริมทรัพย์ ส่วนหนี้สินคือสิ่งที่เราเป็นหนี้และทำให้เราต้องเสียเงิน เช่น หนี้บัตรเครดิต, หนี้สินเชื่อ…

-

“วิกฤตต้มกบ” ภัยเงียบเศรษฐกิจ: 2 ขั้นตอนสู่ความมั่นคงทางการเงิน

“วิกฤตต้มกบ” ภัยเงียบทางเศรษฐกิจ | 2 ขั้นตอนสร้างความแข็งแกร่งทางการเงิน ในยุคที่เศรษฐกิจมีความผันผวนสูง การสร้างความมั่นคงทางการเงินจึงไม่ใช่เพียงทางเลือกอีกต่อไป แต่กลายเป็นสิ่งจำเป็นสำหรับทุกคน บทความนี้จะพาคุณไปเจาะลึกถึงกลยุทธ์และแนวทางปฏิบัติที่สามารถนำไปปรับใช้ได้จริง เพื่อรับมือกับความท้าทายทางการเงินที่กำลังเกิดขึ้น ทำความเข้าใจ “วิกฤตต้มกบ” เคยได้ยินคำว่า “วิกฤตต้มกบ” กันหรือไม่? ชื่ออาจจะฟังดูแปลก แต่เชื่อเถอะว่าหลายคนกำลังเผชิญกับสถานการณ์นี้โดยไม่รู้ตัว เปรียบเทียบง่ายๆ คือเหมือนกับกบที่อยู่ในหม้อน้ำซึ่งค่อยๆ ร้อนขึ้นทีละน้อย จนเมื่อรู้ตัวอีกทีก็สายเกินไปที่จะกระโดดหนี สถานการณ์ทางเศรษฐกิจก็เช่นเดียวกัน ไม่ได้เกิดวิกฤตแบบตูมเดียวเหมือนต้มยำกุ้ง แต่เป็นภาวะที่กำลังซื้อและเงินออมของเราถูกกัดกร่อนลงไปเรื่อยๆ โดยที่เราอาจไม่ทันสังเกต นี่คือภัยคุกคามที่แท้จริงที่เราต้องทำความเข้าใจ ภัยคุกคามทางการเงินที่มองไม่เห็น เงินเฟ้อ: อาชญากรเงียบ เงินเฟ้อเปรียบเสมือนอาชญากรเงียบที่คอยปล้นกำลังซื้อของเราไปทุกวัน ข้าวของแพงขึ้นเรื่อยๆ แต่รายได้อาจโตไม่ทัน ทำให้การเก็บเงินสดไว้เฉยๆ ใต้หมอนนั้นทำให้เราจนลงเรื่อยๆ ดอกเบี้ย: ภัยคุกคามจากหนี้สิน ดอกเบี้ยเป็นอีกหนึ่งภัยคุกคามที่ส่งผลกระทบอย่างมาก ตัวเลขน่าตกใจคือการกู้เงินเพียงล้านเดียวเพื่อซื้อบ้าน เมื่อผ่อนไปเรื่อยๆ จนครบ 30 ปี เงินที่ต้องจ่ายคืนอาจมากกว่า 2 ล้านบาท สถาบันการเงินมีเป้าหมายหลักคือการทำกำไรสูงสุดจากดอกเบี้ย ซึ่งสวนทางกับเป้าหมายของคนกู้ที่ต้องการปลดหนี้ให้เร็วที่สุด 2 ขั้นตอนสร้างความแข็งแกร่งทางการเงิน ขั้นตอนที่ 1: สร้างเกมรับทางการเงิน เริ่มต้นด้วยการสร้างเกมรับทางการเงินให้แข็งแกร่ง มี 3…

-

ประกันสุขภาพจำเป็นไหม? | วางแผนการเงินเพื่อรับมือค่ารักษา

ประกันสุขภาพจำเป็นไหม? | วางแผนการเงินเพื่อรับมือค่ารักษาที่ไม่คาดคิด ในยุคที่ค่าใช้จ่ายด้านสุขภาพมีแนวโน้มสูงขึ้นอย่างต่อเนื่อง การวางแผนทางการเงินเพื่อรับมือกับค่ารักษาพยาบาลที่ไม่คาดคิดจึงเป็นสิ่งสำคัญอย่างยิ่ง หลายคนอาจสงสัยว่าประกันสุขภาพจำเป็นแค่ไหน? และมีวิธีรับมือกับค่าใช้จ่ายเหล่านี้อย่างไร? บทความนี้จะพาคุณไปเจาะลึกถึงความสำคัญของประกันสุขภาพ พร้อมแนวทางการวางแผนการเงินเพื่อสร้างความมั่นคงในชีวิต ค่าใช้จ่ายสุขภาพสูงกว่าที่คิด ค่าใช้จ่ายด้านสุขภาพเป็นสิ่งที่หลายคนมองข้าม แต่ในความเป็นจริงแล้ว ค่าใช้จ่ายเหล่านี้อาจสูงกว่าที่คุณคิด และส่งผลกระทบต่อแผนการเงินระยะยาวที่คุณวางไว้ได้ ค่าใช้จ่ายในการรักษาพยาบาลเอกชน โรงพยาบาลเอกชนเป็นตัวเลือกที่หลายคนเลือกใช้ เนื่องจากความสะดวกสบายในการให้บริการและเทคโนโลยีทางการแพทย์ที่ทันสมัย แต่ค่าใช้จ่ายในการรักษาพยาบาลเอกชนก็สูงตามไปด้วย ตัวอย่างเช่น ค่าผ่าตัด: ค่าใช้จ่ายในการผ่าตัดอาจเริ่มต้นที่หลักแสนบาท ค่ารักษามะเร็ง: ค่าใช้จ่ายในการรักษามะเร็งอาจสูงถึงหลักล้านบาทต่อปี ค่านอนโรงพยาบาล: ค่าใช้จ่ายในการนอนโรงพยาบาลเอกชนต่อคืนอาจอยู่ที่ 4,000 – 5,000 บาทขึ้นไป หรืออาจสูงถึงหลักหมื่นบาท ขึ้นอยู่กับขนาดห้องและค่าใช้จ่ายอื่นๆ ตัวอย่างค่าใช้จ่ายในการผ่าตัดและรักษามะเร็ง ค่าใช้จ่ายในการผ่าตัดและรักษามะเร็งเป็นค่าใช้จ่ายที่ค่อนข้างสูงและอาจส่งผลกระทบต่อการเงินอย่างมาก การเตรียมพร้อมรับมือกับค่าใช้จ่ายเหล่านี้จึงเป็นสิ่งจำเป็น ทำไมต้องเลือกโรงพยาบาลเอกชน? การเลือกโรงพยาบาลเอกชนมีข้อดีหลายประการที่ทำให้หลายคนตัดสินใจเลือกใช้บริการ แม้ว่าจะมีค่าใช้จ่ายที่สูงกว่าโรงพยาบาลรัฐบาล ข้อดีของการเข้าโรงพยาบาลเอกชน การบริการที่รวดเร็ว: ไม่ต้องรอนานในการพบแพทย์ การบริการที่ดีกว่า: ได้รับการดูแลเอาใจใส่เป็นพิเศษ เทคโนโลยีทางการแพทย์ที่ทันสมัย: มีเครื่องมือและอุปกรณ์ที่ทันสมัย ข้อเสียของการเข้าโรงพยาบาลรัฐบาล การรอคอยที่นาน: อาจต้องรอนานในการพบแพทย์ ข้อจำกัดด้านการบริการ: อาจมีข้อจำกัดด้านการบริการ เตรียมเงินสด vs. ประกันสุขภาพ เมื่อต้องเผชิญกับค่าใช้จ่ายด้านสุขภาพ หลายคนอาจสงสัยว่าจะเลือกเตรียมเงินสดไว้ หรือเลือกทำประกันสุขภาพดีกว่ากัน…

-

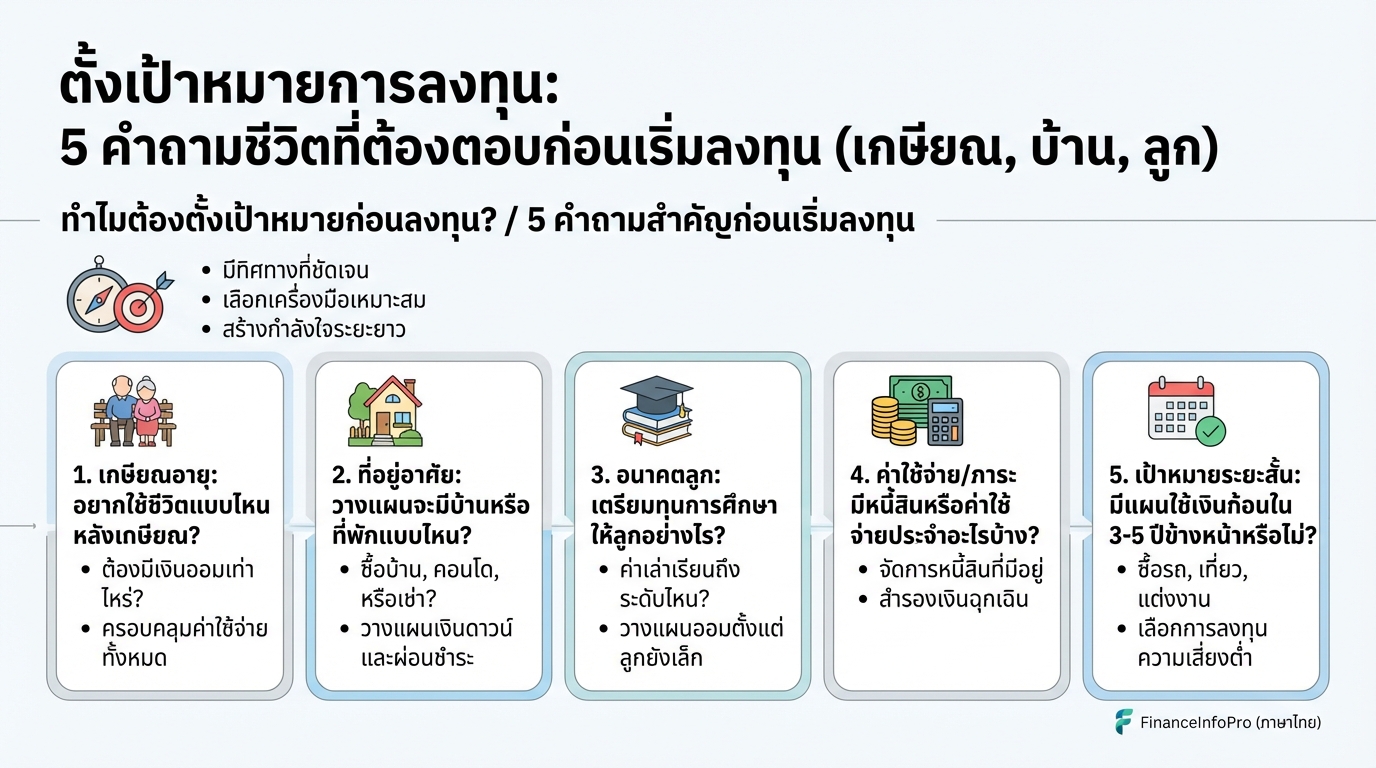

ตั้งเป้าหมายการลงทุน: 5 คำถามชีวิตที่ต้องตอบ (เกษียณ, บ้าน, ลูก)

ตั้งเป้าหมายการลงทุน: 5 คำถามชีวิตที่ต้องตอบก่อนเริ่มลงทุน (เกษียณ, บ้าน, ลูก) การลงทุนไม่ใช่เรื่องยาก แต่การลงทุนให้ประสบความสำเร็จต้องเริ่มต้นจากการวางแผนและตั้งเป้าหมายที่ชัดเจน บทความนี้จะพาคุณไปสำรวจ 5 คำถามสำคัญที่คุณต้องตอบก่อนตัดสินใจลงทุน เพื่อให้การลงทุนของคุณเป็นไปในทิศทางที่ถูกต้องและบรรลุเป้าหมายที่ตั้งใจไว้ ไม่ว่าจะเป็นเป้าหมายเพื่อการเกษียณ, การมีบ้าน, การศึกษาของลูก หรือเป้าหมายอื่นๆ ในชีวิต ทำไมต้องตั้งเป้าหมายก่อนลงทุน? การตั้งเป้าหมายก่อนลงทุนเป็นสิ่งสำคัญอย่างยิ่ง เพราะเปรียบเสมือนการมีเข็มทิศนำทางในการเดินทาง ช่วยให้คุณไม่หลงทางและสามารถไปถึงจุดหมายปลายทางได้อย่างมั่นคง การตั้งเป้าหมายทำให้มีทิศทางที่ชัดเจน เมื่อคุณมีเป้าหมายที่ชัดเจน คุณจะรู้ว่าคุณกำลังลงทุนเพื่ออะไร เช่น เพื่อเกษียณอายุอย่างมีความสุข, เพื่อซื้อบ้านในฝัน, หรือเพื่อเป็นทุนการศึกษาให้ลูก การมีเป้าหมายจะช่วยให้คุณมีแรงจูงใจในการลงทุนระยะยาว ช่วยให้เลือกเครื่องมือลงทุนที่เหมาะสม เป้าหมายที่แตกต่างกันย่อมต้องใช้เครื่องมือการลงทุนที่แตกต่างกัน เช่น หากคุณมีเป้าหมายระยะยาวเพื่อการเกษียณ คุณอาจเลือกกองทุนรวม, หุ้น, หรืออสังหาริมทรัพย์ ในขณะที่หากคุณมีเป้าหมายระยะสั้น เช่น การเก็บเงินดาวน์บ้าน คุณอาจเลือกเงินฝากประจำ หรือพันธบัตรรัฐบาล สร้างกำลังใจในการลงทุนระยะยาว การลงทุนเป็นเกมระยะยาว การมีเป้าหมายที่ชัดเจนจะช่วยให้คุณมีกำลังใจในการลงทุน แม้ในช่วงที่ตลาดผันผวน คุณจะยังคงมุ่งมั่นที่จะลงทุนต่อไป เพราะคุณรู้ว่าคุณกำลังลงทุนเพื่ออะไร ช่วยในการวัดผลและปรับแผนการลงทุน เมื่อคุณมีเป้าหมาย คุณสามารถวัดผลการลงทุนของคุณได้ว่าคุณใกล้จะบรรลุเป้าหมายหรือไม่ หากผลการลงทุนไม่เป็นไปตามเป้าหมาย คุณสามารถปรับแผนการลงทุนให้เหมาะสมได้ 5 คำถามสำคัญก่อนเริ่มลงทุน ก่อนที่คุณจะเริ่มลงทุน…

-

วางแผนภาษีขั้นเทพ: เปลี่ยนค่าใช้จ่ายบริษัท เป็นสินทรัพย์กรรมการ (ปลอดภาษี)

วางแผนภาษีขั้นเทพ: เปลี่ยนค่าใช้จ่ายบริษัท เป็นสินทรัพย์กรรมการ (ปลอดภาษี) ด้วย Unit Linked การบริหารจัดการภาษีเป็นหนึ่งในปัจจัยสำคัญที่ส่งผลต่อความสำเร็จของธุรกิจ การวางแผนภาษีที่ดีไม่เพียงแต่ช่วยลดภาระค่าใช้จ่ายของบริษัทเท่านั้น แต่ยังสามารถสร้างผลประโยชน์ให้กับผู้บริหารและกรรมการได้อีกด้วย บทความนี้จะพาคุณไปเจาะลึกกลยุทธ์ วางแผนภาษีขั้นเทพ: เปลี่ยนค่าใช้จ่ายบริษัท เป็นสินทรัพย์กรรมการ (ปลอดภาษี) ด้วย Unit Linked ซึ่งเป็นวิธีที่หลายคนอาจมองข้ามไป แต่กลับมีประสิทธิภาพสูงในการเพิ่มมูลค่าให้กับสินทรัพย์ของบริษัทและกรรมการ ปัญหาการให้รางวัลกรรมการและภาระภาษี การให้รางวัลกรรมการเป็นสิ่งจำเป็นในการรักษาและดึงดูดบุคลากรที่มีคุณภาพ แต่การให้รางวัลในรูปแบบเดิมๆ มักมาพร้อมกับภาระภาษีที่สูง ทำให้ทั้งบริษัทและกรรมการต้องแบกรับภาระที่ไม่จำเป็น ปัญหาหลัก: ภาษีสูงจากการให้โบนัส ปัญหาหลักที่พบเจอคือ ภาษีที่สูงจากการจ่ายโบนัสให้กับกรรมการ เมื่อบริษัทจ่ายโบนัส บริษัทสามารถนำไปลดหย่อนภาษีได้ แต่กรรมการจะต้องนำเงินโบนัสไปรวมกับรายได้ส่วนบุคคลและเสียภาษีในอัตราก้าวหน้า ซึ่งอาจสูงถึง 35% สถานการณ์: บริษัทลดภาษีได้ แต่กรรมการต้องเสียภาษีสูง สถานการณ์ทั่วไปคือ บริษัทสามารถลดหย่อนภาษีได้จากการจ่ายโบนัส แต่กรรมการกลับต้องเสียภาษีในอัตราที่สูง ทำให้ผลประโยชน์ที่ได้รับลดลงอย่างมาก Unit Linked: ทางออกสู่สวัสดิการและสินทรัพย์ Unit Linked คือเครื่องมือทางการเงินที่สามารถตอบโจทย์การวางแผนภาษีได้อย่างมีประสิทธิภาพ ด้วยการเปลี่ยนค่าใช้จ่ายของบริษัทให้เป็นสวัสดิการสำหรับกรรมการ การเปลี่ยนค่าใช้จ่ายเป็นสวัสดิการ แนวคิดหลักคือ การเปลี่ยนรูปแบบการให้รางวัลจากเงินสดหรือโบนัส ไปเป็นการให้สวัสดิการในรูปแบบอื่น ซึ่งจะช่วยลดภาระภาษีของทั้งบริษัทและกรรมการ Unit Linked…

-

“แก่ก่อนรวย” ปัญหาระดับชาติ? | คู่มือเอาตัวรอดทางการเงิน

“แก่ก่อนรวย” ปัญหาระดับชาติ? | คู่มือเอาตัวรอดทางการเงินในยุคเงินเฟ้อสูง เคยรู้สึกไหมว่าทำงานหนักแค่ไหนก็ยังไม่รวยสักที? ยิ่งในยุคที่ค่าครองชีพสูงขึ้นเรื่อยๆ ปัญหา “แก่ก่อนรวย” ดูเหมือนจะเป็นความกังวลของใครหลายคน การวางแผนการเงินจึงเป็นสิ่งสำคัญอย่างยิ่งที่จะช่วยให้เราสามารถเอาตัวรอดในยุคที่เงินเฟ้อพุ่งสูงเช่นนี้ได้ บทความนี้จะพาคุณไปเจาะลึกถึงวิธีคิดที่ถูกต้อง สร้างเกราะป้องกันทางการเงิน สร้างความมั่งคั่ง และไปให้ถึงเป้าหมายสูงสุดของการวางแผนการเงิน นั่นคือ อิสรภาพทางการเงิน วิธีคิด (Mindset) ที่ถูกต้อง การเริ่มต้นที่ดีที่สุดคือการปรับเปลี่ยนวิธีคิดของเราเสียก่อน เพราะวิธีคิดที่ถูกต้องจะเป็นรากฐานสำคัญในการวางแผนการเงินให้ประสบความสำเร็จ มาทำความเข้าใจถึงความแตกต่างระหว่างสินทรัพย์และหนี้สิน รวมถึงกับดักทางอารมณ์ที่อาจทำให้การตัดสินใจทางการเงินของเราผิดพลาด ความแตกต่างระหว่างสินทรัพย์และหนี้สิน สิ่งแรกที่ต้องทำความเข้าใจคือความแตกต่างระหว่างสินทรัพย์และหนี้สิน สินทรัพย์คืออะไรก็ตามที่ทำเงินเข้ากระเป๋าเรา ในขณะที่หนี้สินคืออะไรก็ตามที่ดึงเงินออกจากกระเป๋าเรา การทำความเข้าใจในเรื่องนี้จะช่วยให้เรามองเห็นทิศทางของเงินได้อย่างชัดเจน กับดักทางอารมณ์ในการตัดสินใจทางการเงิน ต่อให้เราวางแผนมาดีแค่ไหน ก็อาจพังได้ง่ายๆ ถ้าเราติดกับดักทางอารมณ์ เช่น อีโก้ ความใจร้อน หรือการวิ่งตามกระแส (FOMO) สิ่งเหล่านี้คือศัตรูตัวร้ายของการตัดสินใจทางการเงินที่ดี สร้างเกราะป้องกันทางการเงิน เมื่อเรามีวิธีคิดที่ถูกต้องแล้ว ขั้นตอนต่อไปคือการสร้างเกราะป้องกันทางการเงินให้แข็งแกร่ง เพื่อรับมือกับความไม่แน่นอนต่างๆ ที่อาจเกิดขึ้นในอนาคต จัดการหนี้เลว หนี้เลว (เช่น บัตรเครดิตและสินเชื่อส่วนบุคคล) คือศัตรูตัวฉกาจที่กัดกินความมั่งคั่งของเราอย่างรวดเร็ว ดอกเบี้ยที่สูงลิ่วทำให้เราต้องจ่ายเงินจำนวนมากเกินกว่าเงินต้นที่เรากู้มา ดังนั้น การจัดการหนี้เลวจึงเป็นสิ่งแรกที่ต้องทำ เงินสำรองฉุกเฉิน เงินสำรองฉุกเฉินคือโล่ป้องกันชั้นดีที่จะช่วยให้เราผ่านพ้นสถานการณ์ฉุกเฉินต่างๆ ไปได้โดยไม่กระทบต่อแผนการเงินของเรา ควรมีเงินสำรองฉุกเฉินอย่างน้อย…