Tag: AI วางแผนการเงิน

-

เปิดแผนลับเก็บเงินล้านแรกใน 10 ปี ออมน้อยก็ได้ล้าน!

เปิดแผนลับเก็บเงินล้านแรกใน 10 ปี ออมน้อยก็ได้ล้านด้วยผลตอบแทนทบต้น การมีเงินล้านไม่ใช่เรื่องไกลเกินฝัน หลายคนอาจมองว่าเป็นเป้าหมายที่ต้องใช้เวลานานและต้องมีเงินทุนจำนวนมาก แต่ความจริงแล้ว การเก็บเงินล้านแรกสามารถทำได้ง่ายกว่าที่คิด โดยเฉพาะอย่างยิ่งเมื่อเรามี “แผน” ที่ดีและรู้จักใช้ประโยชน์จาก “ผลตอบแทนทบต้น” ซึ่งเป็นเครื่องมือสำคัญที่ช่วยให้เราไปถึงเป้าหมายได้เร็วขึ้นและใช้เงินออมน้อยลง บทความนี้จะพาคุณไปเปิดแผนลับเก็บเงินล้านแรกใน 10 ปี พร้อมเผยเคล็ดลับและตัวอย่างการคำนวณที่เข้าใจง่าย เพื่อให้คุณสามารถนำไปปรับใช้และเริ่มต้นวางแผนการเงินของตัวเองได้ทันที เปรียบเทียบ: เก็บเงินล้านใน 4 ปี vs 10 ปี การเก็บเงินล้านนั้นมีหลายวิธี ขึ้นอยู่กับระยะเวลาที่เราต้องการและกำลังเงินที่เรามี การเลือกระยะเวลาที่เหมาะสมจะช่วยให้เราวางแผนการเงินได้อย่างมีประสิทธิภาพมากขึ้น มาดูกันว่าการเก็บเงินล้านในระยะเวลาที่แตกต่างกันนั้นมีความแตกต่างกันอย่างไร การออมเดือนละ 20,000 บาท เพื่อเก็บเงินล้านใน 4 ปี หากคุณต้องการเก็บเงินล้านให้ได้ภายใน 4 ปี วิธีที่ง่ายที่สุดคือการออมเงินจำนวน 20,000 บาทต่อเดือน เมื่อคำนวณแล้ว ภายใน 4 ปี คุณจะมีเงินเก็บประมาณ 960,000 บาท ซึ่งเกือบจะถึงเป้าหมายเงินล้านแล้ว วิธีนี้เหมาะสำหรับผู้ที่มีรายได้สูงและสามารถจัดสรรเงินออมได้จำนวนมากในแต่ละเดือน อย่างไรก็ตาม วิธีนี้อาจเป็นเรื่องยากสำหรับหลายๆ คน เนื่องจากต้องใช้เงินจำนวนมากในแต่ละเดือน การปรับแผน:…

-

เร่งสปีดการเงิน: 3 สเต็ปสู่ Leverage พลังทวีสำหรับคนธรรมดา

คนธรรมดาจะเร่งสปีดการเงินได้อย่างไร? เปิด 3 สเต็ปสู่ ‘Leverage’ พลังทวีสร้างความมั่งคั่ง เคยสงสัยไหมว่าคนธรรมดาๆ อย่างเราจะเร่งสปีดทางการเงินของตัวเองได้อย่างไร? หลายคนอาจจะคิดว่าต้องมีเงินทุนก้อนโต หรือต้องเก่งเรื่องการลงทุนมากๆ เท่านั้น แต่จริงๆ แล้วมีวิธีที่ง่ายกว่านั้นครับ วันนี้เราจะมาเปิด 3 สเต็ปสู่การสร้างความมั่งคั่งด้วยเครื่องมือที่ทรงพลังอย่าง “Leverage” หรือพลังทวี ที่จะช่วยให้คุณออกแรงน้อยแต่ได้ผลลัพธ์กลับมาอย่างมหาศาล เตรียมตัวให้พร้อม แล้วไปเรียนรู้เคล็ดลับที่จะเปลี่ยนชีวิตทางการเงินของคุณไปด้วยกัน! Leverage คืออะไร? ถ้าให้อธิบายแบบง่ายที่สุด Leverage ก็คือพลังทวีที่ช่วยให้เราออกแรงเพียงเล็กน้อย แต่สามารถสร้างผลลัพธ์ที่ยิ่งใหญ่ได้ เปรียบเสมือนการใช้คานงัดเพื่อยกของหนักๆ แทนที่จะใช้แรงทั้งหมดของเราเอง ในโลกการเงินก็มีเครื่องมือที่ทำงานในลักษณะนี้เช่นกัน คำจำกัดความของ Leverage Leverage คือการใช้เงินทุนหรือสินทรัพย์ที่มีอยู่ เพื่อสร้างผลตอบแทนที่สูงขึ้น โดยการกู้ยืมเงินหรือใช้เครื่องมือทางการเงินอื่นๆ เข้ามาช่วยเพิ่มกำลังในการลงทุน ซึ่งหมายความว่าคุณสามารถควบคุมสินทรัพย์ที่มีมูลค่ามากกว่าเงินทุนของคุณเอง ตัวอย่างการใช้ Leverage กับเวลา (ไลฟ์สด) ลองนึกภาพการใช้ Leverage กับเวลาดูครับ สมมติว่าคุณใช้เวลาเพียง 1.5 ชั่วโมงในการไลฟ์สด แต่ผลลัพธ์ที่ได้กลับมาคือยอดผู้ชมรวมกันถึง 2,000 ชั่วโมง นี่แหละคือพลังของ Leverage ที่ช่วยให้คุณสร้างผลลัพธ์ที่เทียบเท่ากับการทำงานเป็นเวลานานๆ โดยใช้เวลาเพียงเล็กน้อยเท่านั้น…

-

ประวัติศาสตร์เศรษฐกิจ 400 ปี: จากวิกฤตสู่การเปลี่ยนแปลงโลก

ประวัติศาสตร์เศรษฐกิจ 400 ปี เปลี่ยนโลกที่เกิดจาก ‘วิกฤต’ จาก Adam Smith สู่ Keynes และ Friedman เคยสงสัยกันไหมว่าทำไมบางประเทศถึงรวยเอาๆ แต่บางประเทศกลับยังจนอยู่ แล้วแนวคิดทางเศรษฐกิจที่เราได้ยินกันบ่อยๆ เนี่ย มันมามีอิทธิพลกับชีวิตเราได้อย่างไร วันนี้เราจะมาลองย้อนรอยประวัติศาสตร์กันสัก 400 ปี เพื่อหาคำตอบของเรื่องนี้กัน มีคนเคยเปรียบเทียบไว้น่าสนใจมากเลยนะครับ เขาบอกว่าเราทุกคนเนี่ยก็เหมือนปลาที่ว่ายอยู่ในน้ำของระบบเศรษฐกิจ แต่เราอาจจะไม่เคยรู้ตัวเลยว่าน้ำที่ว่าเนี่ยมันคืออะไร แล้วมันเปลี่ยนไปยังไงบ้าง วันนี้เราจะมาทำความเข้าใจน้ำที่เราไหว้อยู่กัน สิ่งที่ต้องเข้าใจกันก่อนเลยก็คือ ทฤษฎีเศรษฐศาสตร์ต่างๆ เนี่ยมันไม่ได้เกิดขึ้นมาลอยๆ ในตำราเรียนนะครับ แต่มันคือผลผลิตจากวิกฤตการณ์จริงๆ มันคือไอเดียที่ถูกคิดขึ้นมาเพื่อแก้ปัญหาใหญ่ๆ ในแต่ละยุคสมัย ซึ่งส่งผลโดยตรงต่อนโยบายของโลกและชีวิตประจำวันของเราทุกคนเลย จุดเริ่มต้น: พาณิชย์นิยม (Mercantilism) เอาล่ะครับ เรามาเริ่มกันที่จุดตั้งต้นของเศรษฐศาสตร์ยุคใหม่กันเลย ยุคที่ความมั่งคั่งของประเทศเนี่ย เขาไม่ได้วัดกันที่กองทัพที่ยิ่งใหญ่ แต่วัดกันที่ว่ามีทองอยู่ในคลังมากแค่ไหน การปฏิวัติแนวคิด: การค้าเสรี แต่แล้วครับมันก็มีคนคิดต่างขึ้นมา บอกว่า เฮ้ย ทำไมเราไม่ช่วยกันทำให้เค้กก้อนนี้มันใหญ่ขึ้นล่ะ นี่แหละครับคือจุดกำเนิดของแนวคิดการค้าเสรี ที่เชื่อว่าทุกคนรวยขึ้นพร้อมกันได้นะ ถ้าเราเปิดใจค้าขายกัน วิกฤตและแนวคิดใหม่: การแทรกแซงของรัฐ สังเกตนะครับว่าแต่ละคนเนี่ย จะโผล่ขึ้นมาในช่วงเวลาที่โลกกำลังเผชิญกับปัญหาใหญ่ๆ…

-

ประกันสุขภาพ vs Self Insure: เลือกแบบไหนคุ้มค่ากว่า?

ควรซื้อประกันสุขภาพ หรือเก็บเงิน Self Insure แบบไหนคุ้มกว่ากัน? การวางแผนทางการเงินเพื่อรับมือกับค่าใช้จ่ายด้านสุขภาพเป็นสิ่งสำคัญอย่างยิ่ง หลายคนอาจเคยได้ยินคำว่า “ประกันสุขภาพ” และ “Self Insure” ซึ่งเป็นสองแนวทางหลักในการจัดการความเสี่ยงด้านสุขภาพ บทความนี้จะพาคุณไปทำความเข้าใจถึงความแตกต่างของทั้งสองรูปแบบ พร้อมข้อดีข้อเสีย เพื่อให้คุณสามารถตัดสินใจเลือกแนวทางที่เหมาะสมกับสถานการณ์ทางการเงินและความต้องการของคุณมากที่สุด Self Insure คืออะไร? Self Insure คือการเตรียมเงินสำรองไว้สำหรับค่ารักษาพยาบาลด้วยตนเอง เปรียบเสมือนการเป็นผู้รับประกันความเสี่ยงของตัวเอง โดยที่คุณจะต้องรับผิดชอบค่าใช้จ่ายในการรักษาพยาบาลทั้งหมดที่เกิดขึ้น ประกันสุขภาพคืออะไร? ประกันสุขภาพคือการโอนย้ายความเสี่ยงทางการเงินไปให้บริษัทประกันภัย ซึ่งบริษัทประกันจะเข้ามาแบกรับภาระค่าใช้จ่ายในการรักษาพยาบาลแทนคุณ โดยที่คุณจ่ายเบี้ยประกันเป็นประจำ ข้อดีข้อเสียของการทำประกันสุขภาพ การทำประกันสุขภาพมีข้อดีหลายประการ เช่น ช่วยลดภาระค่าใช้จ่ายในการรักษาพยาบาล ช่วยให้วางแผนค่าใช้จ่ายได้ และให้ความคุ้มครองที่ครอบคลุม แต่ก็มีข้อเสียเช่นกัน เช่น เบี้ยประกันอาจมีราคาสูง และอาจมีข้อยกเว้นที่ไม่คุ้มครอง ข้อควรระวังในการทำประกันสุขภาพ ก่อนตัดสินใจทำประกันสุขภาพ ควรศึกษาข้อมูลให้ละเอียดถี่ถ้วน รวมถึงทำความเข้าใจเงื่อนไขกรมธรรม์ ข้อยกเว้นต่างๆ และความน่าเชื่อถือของบริษัทประกัน ข้อดีของการเก็บเงิน Self Insure ความยืดหยุ่น: คุณสามารถควบคุมเงินทุนได้อย่างเต็มที่ และนำไปใช้จ่ายในด้านอื่นๆ ได้ตามต้องการ ไม่มีค่าใช้จ่ายเพิ่มเติม: คุณไม่ต้องเสียค่าเบี้ยประกันรายเดือน เข้าถึงง่าย: คุณสามารถเข้าถึงเงินทุนได้ทันทีเมื่อต้องการ ข้อเสียของการเก็บเงิน…

-

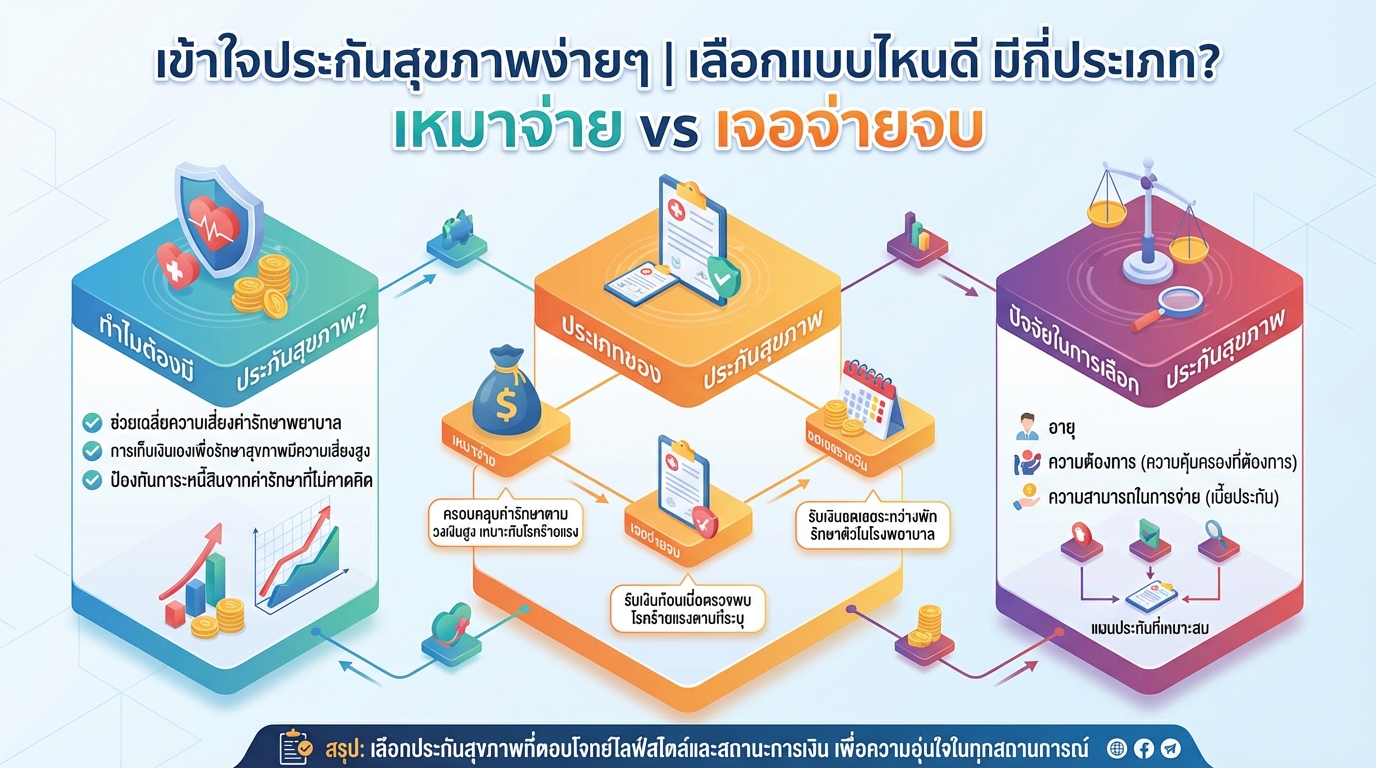

เข้าใจประกันสุขภาพ: เลือกแบบไหนดี? เหมาจ่าย vs เจอจ่ายจบ

เข้าใจประกันสุขภาพง่ายๆ | เลือกแบบไหนดี มีกี่ประเภท? เหมาจ่าย vs เจอจ่ายจบ การดูแลสุขภาพเป็นสิ่งสำคัญที่เราทุกคนให้ความใส่ใจ แต่ค่าใช้จ่ายในการรักษาพยาบาลก็เป็นสิ่งที่หลีกเลี่ยงไม่ได้ การมีประกันสุขภาพจึงเป็นทางเลือกที่ช่วยแบ่งเบาภาระค่าใช้จ่ายเหล่านี้ได้เป็นอย่างดี บทความนี้จะพาคุณไปทำความเข้าใจประกันสุขภาพอย่างละเอียด ตั้งแต่ความสำคัญ ประเภทต่างๆ ไปจนถึงปัจจัยที่ควรพิจารณาในการเลือกประกันที่เหมาะสมกับคุณ พร้อมเปรียบเทียบข้อดีข้อเสียของประกันสุขภาพแบบเหมาจ่ายและเจอจ่ายจบ เพื่อให้คุณตัดสินใจได้อย่างมั่นใจ ทำไมต้องมีประกันสุขภาพ? การมีประกันสุขภาพเปรียบเสมือนเกราะป้องกันทางการเงินที่ช่วยให้คุณรับมือกับค่าใช้จ่ายในการรักษาพยาบาลได้อย่างมีประสิทธิภาพ โดยไม่ต้องกังวลเรื่องภาระหนี้สินที่อาจเกิดขึ้น ความเสี่ยงในการดูแลสุขภาพด้วยตัวเอง การดูแลสุขภาพด้วยตัวเองโดยไม่มีประกันสุขภาพมีความเสี่ยงหลายประการ: ความไม่แน่นอนของโรคภัยไข้เจ็บ: เราไม่สามารถคาดการณ์ได้ว่าเราจะเจ็บป่วยเมื่อไหร่ และเป็นโรคร้ายแรงแค่ไหน ผลกระทบต่อการเงิน: หากต้องจ่ายค่ารักษาพยาบาลก้อนใหญ่ อาจส่งผลกระทบต่อแผนการเงินอื่นๆ เช่น การลงทุน หรือการออม ค่าใช้จ่ายในการรักษาพยาบาลที่สูง: โรคร้ายแรงหลายชนิดมีค่าใช้จ่ายในการรักษาที่สูงมาก อาจทำให้เกิดภาระทางการเงินอย่างหนัก ข้อดีของการทำประกันสุขภาพ การทำประกันสุขภาพมีข้อดีหลายประการ: ช่วยเฉลี่ยความเสี่ยง: ประกันสุขภาพช่วยให้คุณเฉลี่ยความเสี่ยงกับผู้เอาประกันภัยรายอื่นๆ ทำให้ค่าใช้จ่ายในการรักษาพยาบาลไม่ตกอยู่กับคุณเพียงผู้เดียว ลดภาระทางการเงิน: บริษัทประกันจะรับผิดชอบค่าใช้จ่ายในการรักษาพยาบาลตามเงื่อนไขที่ระบุไว้ในกรมธรรม์ เข้าถึงการรักษาพยาบาลได้ง่ายขึ้น: คุณสามารถเข้ารับการรักษาพยาบาลได้โดยไม่ต้องกังวลเรื่องค่าใช้จ่าย การเปิดเผยข้อมูลสุขภาพกับบริษัทประกัน สิ่งสำคัญคือการเปิดเผยข้อมูลสุขภาพทั้งหมดที่เป็นความจริงให้กับบริษัทประกันภัย หากบริษัทตรวจสอบพบภายหลังว่าคุณปกปิดข้อมูล อาจส่งผลให้บริษัทปฏิเสธการจ่ายค่าสินไหมทดแทน หรือยกเลิกกรมธรรม์ได้ หากคุณมีโรคประจำตัว บริษัทประกันอาจมีเงื่อนไขในการรับประกัน เช่น การไม่คุ้มครองโรคที่เป็นอยู่ หรือการกำหนดระยะเวลารอคอย (Waiting Period) อย่างไรก็ตาม…

-

เปลี่ยนไอเดียเป็นเงินใน 14 วัน: แผนที่ 2-Stage Sprint สู่ยอดขายแรก

เปลี่ยนไอเดียเป็นเงินใน 14 วัน แผนที่ “2-Stage Sprint” สู่ยอดขายแรก เคยไหมครับ? มีไอเดียเจ๋งๆ อยู่ในหัวเต็มไปหมด แต่ไม่รู้ว่าจะเปลี่ยนมันให้กลายเป็นเงินจริงๆ ได้อย่างไร ฟังดูเหมือนเป็นเรื่องใหญ่ แต่จริงๆ แล้วมันมีแผนที่นำทางอยู่ครับ วันนี้เราจะมาถอดรหัสแผนที่นั้นกันว่าจะเปลี่ยนแค่แนวคิดให้กลายเป็นธุรกิจที่ทำเงินได้อย่างไร ผมว่านี่เป็นความรู้สึกที่หลายๆ คนที่อยากจะเริ่มต้นทำอะไรเป็นของตัวเองต้องเคยเจอแน่ๆ เลยครับ คือมีไอเดียนะ ดีด้วย แต่แล้วจะไปต่อยังไงล่ะ จะทำเงินก้อนแรกจากไอเดียนี้ได้อย่างไรกัน ทางออกอยู่ที่นี่ครับ แผนปฏิบัติการที่เน้นความเร็วสุดๆ ที่เรียกว่า 2-Stage Sprint เราจะมาเจาะลึกกันที่ 2 ด่านแรกที่สำคัญที่สุดเลยครับ นั่นก็คือ Stage ทดลอง เพื่อพิสูจน์ไอเดียของเราว่ามันเวิร์คจริงหรือเปล่า แล้วก็ Stage สร้างรายได้ เพื่อคว้าลูกค้าคนแรกที่ยอมจ่ายเงินให้ ว่าแล้วก็ไปเริ่มกันเลยครับ Stage ทดลอง: พิสูจน์ไอเดีย สิ่งแรกที่ต้องทำเลยนะครับ คือลืมเรื่องการทำเงินไปก่อนเลยครับ ใช่ครับ ฟังไม่ผิด ในด่านนี้เป้าหมายหลักของเราคือการเรียนรู้ให้ได้มากที่สุด เหมือนเวลาเราเล่นเกมแล้วเข้าโหมดฝึกสอนนะครับ คือก่อนจะไปลุยด่านจริง ไปสู้กับบอส เราก็ต้องลองของก่อนว่าอาวุธที่เรามีเนี่ย มันเจ๋งจริงหรือเปล่า หัวใจสำคัญของ Stage…

-

ลดภาษีโบนัสกรรมการด้วย Unit Linked | ถูกกฎหมาย 100%

วิธีลดภาษีโบนัสกรรมการด้วย Unit Linked | เปลี่ยนภาระภาษีให้เป็นสินทรัพย์แบบถูกกฎหมาย 100% เรื่องของโบนัสกรรมการฟังดูเหมือนจะเป็นเรื่องดีใช่ไหมครับ แต่รู้หรือไม่ว่าบ่อยครั้งมันกลับสร้างปัญหาภาษีที่เราคาดไม่ถึง วันนี้เราจะมาคุยกันถึงวิธีพลิกเกม เปลี่ยนโบนัสที่เคยเป็นภาระทางภาษีให้กลายเป็นสินทรัพย์ที่มั่นคง ด้วยกลยุทธ์ Unit Linked ที่ถูกต้องตามกฎหมาย ปัญหาภาษีจากโบนัสกรรมการ โบนัสกรรมการเป็นเหมือนรางวัลตอบแทนความสำเร็จ แต่ในทางภาษีมันกลับสร้างความซับซ้อนและภาระที่คาดไม่ถึง ทำไมโบนัสกรรมการถึงสร้างภาระภาษี? เมื่อบริษัทจ่ายโบนัสให้กรรมการ บริษัทสามารถนำโบนัสนั้นไปเป็นค่าใช้จ่ายเพื่อลดหย่อนภาษีได้ แต่ในขณะเดียวกัน เงินโบนัสก้อนเดียวกันนี้กลับถูกนำไปรวมเป็นรายได้ส่วนบุคคลของกรรมการ ทำให้กรรมการต้องเสียภาษีในอัตราที่สูงขึ้น ยิ่งได้รับโบนัสมาก ภาระภาษีก็ยิ่งเพิ่มขึ้น นี่คือความขัดแย้งที่เกิดขึ้น บริษัทใช้โบนัสเป็นค่าใช้จ่ายเพื่อลดภาษีของบริษัท แต่เงินก้อนนั้นกลับกลายเป็นภาระให้กรรมการทันที บางกรณีภาษีส่วนบุคคลที่ต้องจ่ายเพิ่มขึ้นอาจมากกว่าภาษีที่บริษัทประหยัดได้ ผลลัพธ์สุดท้ายคือทำงานหนักแต่กลับรู้สึกเหมือนโดนลงโทษด้วยภาษี วิธีแก้ปัญหาแบบเดิมๆ คือการพยายามคำนวณหาจุดคุ้มทุนทางภาษี ซึ่งเป็นเรื่องที่ซับซ้อนและวุ่นวาย ความขัดแย้งทางภาษีที่เกิดขึ้น บริษัทได้ประโยชน์จากการลดหย่อนภาษี แต่กรรมการกลับต้องแบกรับภาระภาษีที่เพิ่มขึ้น วิธีแก้ปัญหาแบบเดิมๆ และข้อจำกัด การคำนวณหาจุดคุ้มทุนทางภาษีเป็นวิธีที่ซับซ้อนและอาจไม่ยั่งยืน Unit Linked: ทางออกของการลดภาษีโบนัส Unit Linked คือเครื่องมือทางการเงินที่ช่วยเปลี่ยนมุมมองจากค่าใช้จ่ายมาเป็นการสร้างสินทรัพย์ Unit Linked คืออะไร? Unit Linked คือ ประกันชีวิตควบการลงทุนที่ให้ทั้งความคุ้มครองชีวิตและโอกาสในการลงทุนไปพร้อมๆ กัน การเปลี่ยนมุมมองจากค่าใช้จ่ายเป็นการสร้างสินทรัพย์ แทนที่บริษัทจะจ่ายโบนัสเป็นเงินสดให้กรรมการ…

-

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้าน ด้วย 300,000 บาท | 10% ต่อปี

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้าน ด้วยเงินต้น 300,000 บาท | ด้วยผลตอบแทน 10% ต่อปี การวางแผนทางการเงินเพื่ออนาคตเป็นสิ่งสำคัญ โดยเฉพาะอย่างยิ่งเมื่อพูดถึงค่าใช้จ่ายด้านสุขภาพที่อาจเกิดขึ้นโดยไม่คาดฝัน หลายคนอาจมองว่าการเตรียมพร้อมรับมือกับค่ารักษาพยาบาลจำนวนมากต้องใช้เงินทุนมหาศาล แต่ในบทความนี้ เราจะมาเปิดเผยเคล็ดลับการวางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้นเพียง 300,000 บาท พร้อมทั้งใช้ผลตอบแทนจากการลงทุน 10% ต่อปี เพื่อให้การวางแผนทางการเงินของคุณเป็นไปได้อย่างมีประสิทธิภาพสูงสุด ทำไมถึงใช้เงินต้นน้อย? หลายคนอาจสงสัยว่าการวางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท จำเป็นต้องใช้เงินต้นจำนวนมากหรือไม่? คำตอบคือไม่เสมอไป ด้วยการวางแผนที่ชาญฉลาดและการใช้ประโยชน์จากปัจจัยหลายประการ เราสามารถเริ่มต้นด้วยเงินต้นที่น้อยกว่าที่คิด ความสามารถในการหาผลตอบแทน 10% ต่อปี การลงทุนเพื่อให้ได้ผลตอบแทน 10% ต่อปี อาจดูเหมือนเป็นเรื่องท้าทาย แต่ก็เป็นไปได้หากมีการวางแผนและกลยุทธ์ที่เหมาะสม การลงทุนในสินทรัพย์ที่ให้ผลตอบแทนสูง เช่น หุ้น หรือธุรกิจส่วนตัว อาจเป็นทางเลือกที่น่าสนใจ ข้อดีของการวางแผนด้วยประกันสุขภาพ ประกันสุขภาพเป็นเครื่องมือสำคัญในการคุ้มครองค่าใช้จ่ายด้านสุขภาพ โดยเฉพาะอย่างยิ่งเมื่อเกิดเหตุการณ์ที่ไม่คาดฝัน การมีประกันสุขภาพช่วยลดภาระทางการเงินและช่วยให้คุณสามารถเข้าถึงการรักษาพยาบาลได้อย่างทันท่วงที การเตรียมพร้อมรับมือกับความเสี่ยง การวางแผนทางการเงินที่ดีต้องคำนึงถึงความเสี่ยงที่อาจเกิดขึ้น การเตรียมเงินสำรองฉุกเฉินและการปรับกลยุทธ์การลงทุนเป็นสิ่งจำเป็น เพื่อให้แผนการเงินของคุณมีความยืดหยุ่นและสามารถรับมือกับสถานการณ์ที่ไม่คาดฝันได้ อายุของลูกค้า อายุของลูกค้ามีผลอย่างมากต่อการวางแผนทางการเงิน…

-

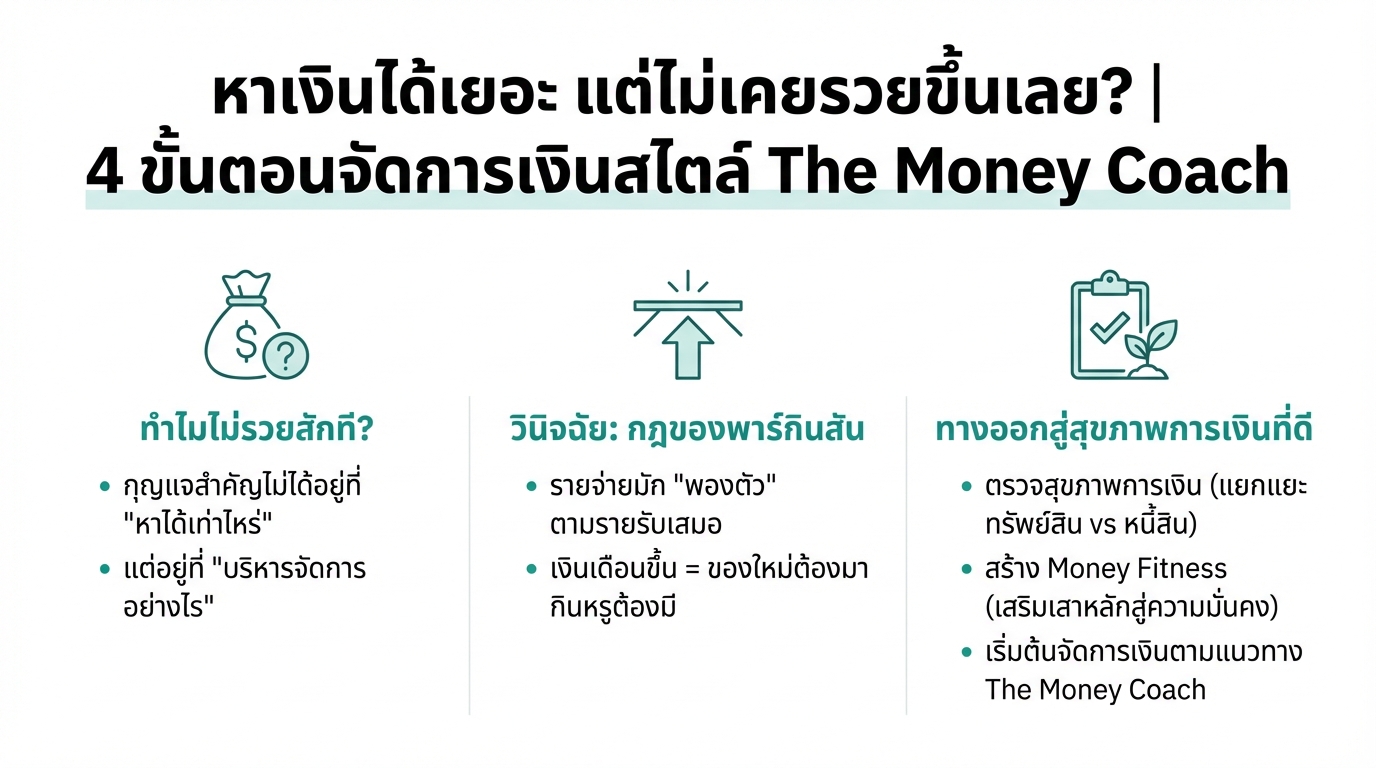

หาเงินได้เยอะ แต่ไม่รวยขึ้น? 4 ขั้นตอนจัดการเงินสไตล์ The Money Coach

หาเงินได้เยอะ แต่ไม่เคยรวยขึ้นเลย? | 4 ขั้นตอนจัดการเงินสไตล์ The Money Coach เรื่องเงินๆ ทองๆ ก็เหมือนสุขภาพร่างกายของเราเลยนะครับ ต้องดูแลให้ดีอยู่เสมอ วันนี้เราจะมาถอดบทเรียนสำคัญจาก The Money Coach กันครับ ว่าจะทำยังไงให้สถานะการเงินของเราแข็งแกร่งขึ้นมาได้ หลายคนคงเคยรู้สึกว่าหาเงินได้มากขึ้นทุกปี เงินเดือนก็ขึ้น แต่ทำไมไม่เคยรู้สึกว่ารวยขึ้นเลยสักที เงินเก็บก็เท่าเดิม บางทีแย่กว่าเดิมอีก วันนี้เรามีคำตอบมาฝากครับ ทำไมหาเงินได้เยอะ แต่ไม่รวยขึ้น? กุญแจสำคัญสู่ความมั่งคั่งที่แท้จริงไม่ได้อยู่ที่ว่าเราหาเงินได้เท่าไหร่ แต่อยู่ที่ว่าเรารู้จักจัดการเงินที่หามาได้ดีแค่ไหนต่างหาก เพราะถ้าแค่มีเงินเยอะๆ แล้วจะรวยได้จริง คนที่ถูกหวยรางวัลที่ 1 ป่านนี้ก็คงเป็นเศรษฐีกันหมดแล้ว แต่ในความเป็นจริงเป็นยังไงครับ ส่วนใหญ่กลับไปจนเหมือนเดิม วินิจฉัย: สาเหตุของปัญหาทางการเงิน มาวินิจฉัยกันดูหน่อยสิครับว่าไอ้อาการที่เราหาเงินได้เยอะแต่ไม่รวยขึ้นเนี่ย มันมีสาเหตุมาจากอะไรกันแน่ สาเหตุหลักๆ เลยมันมาจากกฎที่เรียกว่า กฎของพาร์กินสัน กฎของพาร์กินสัน ถ้าพูดให้เข้าใจง่ายๆ ก็คือ ไม่ว่ารายรับเราจะเพิ่มขึ้นแค่ไหนก็ตาม รายจ่ายมันก็จะพองตัวตามขึ้นไปจนเต็มเพดานรายรับของเราได้เสมอนึกภาพตามนะครับ พอเงินเดือนขึ้นปุ๊บ โทรศัพท์เครื่องใหม่ต้องมา บุฟเฟ่ต์มื้อที่แพงขึ้นต้องมี มันเป็นแบบนี้ไปเรื่อยๆ นี่แหละครับตัวการสำคัญ ผลกระทบของกฎพาร์กินสัน การใช้จ่ายที่เพิ่มขึ้นตามรายได้ ทำให้เราไม่สามารถเก็บเงินได้…

-

เร่งสปีดสร้างความมั่งคั่ง: 3 ขั้นตอนสู่ ‘Leverage’ ที่เปลี่ยนชีวิต

เร่งสปีดสร้างความมั่งคั่งจากทุนจำกัด? เปิดเส้นทาง 3 ขั้นตอนสู่ ‘Leverage’ ที่เปลี่ยนชีวิตการเงิน เคยสงสัยกันไหมครับว่าเราจะเร่งสปีดการสร้างความมั่งคั่งได้อย่างไร โดยเฉพาะเวลาที่เราเริ่มต้นจากทรัพยากรที่จำกัด วันนี้เราจะมาเจาะลึกเส้นทาง 3 ขั้นตอนที่อาจจะเปลี่ยนวิธีคิดเรื่องการเงินไปเลยก็ได้ครับ ก่อนอื่นเลยเรามาทำความเข้าใจคำสำคัญคำหนึ่งกันก่อนนะครับ นั่นคือคำว่า “Leverage” หลายคนพอได้ยินแล้วอาจจะนึกถึงหนี้สินหรืออะไรที่น่ากลัว แต่จริงๆ แล้วแก่นของมันคือพลังทวีครับ มันคือศิลปะของการใช้เครื่องมืออะไรก็ได้เพื่อสร้างผลลัพธ์ที่มันใหญ่กว่าแรงที่เราใส่เข้าไปหลายเท่าตัว ทำความเข้าใจ ‘Leverage’ พลังทวีทางการเงิน หลายคนอาจจะเคยได้ยินคำว่า “Leverage” กันมาบ้างแล้ว แต่รู้หรือไม่ว่าจริงๆ แล้วมันคืออะไรกันแน่? และมันสามารถนำมาประยุกต์ใช้กับการเงินได้อย่างไร? ความหมายของ Leverage Leverage คือการใช้เครื่องมือเพื่อสร้างผลลัพธ์ที่ใหญ่กว่าแรงที่ใส่เข้าไป มันเหมือนกับการใช้คานงัดเพื่อยกของหนักๆ โดยใช้แรงเพียงเล็กน้อยเท่านั้น ในโลกการเงิน Leverage ก็มีหลักการคล้ายกัน คือการใช้เครื่องมือทางการเงินต่างๆ เพื่อเพิ่มโอกาสในการสร้างผลตอบแทนที่สูงขึ้น Leverage กับการเงิน: การใช้เครื่องมือเพื่อสร้างผลลัพธ์ ข่าวดีก็คือหลักการเดียวกันนี้มันเอามาใช้กับการเงินได้เหมือนกันครับ นึกภาพตามง่ายๆ นะครับ สมมติเราไลฟ์สดแค่ช่วงเดียวแต่กลับสร้างยอดคนดูรวมกันได้เป็นพันๆ ชั่วโมง แบบนี้แหละครับคือการ leverage เวลาของเรา และในการเงินก็เช่นกัน เราสามารถใช้ Leverage เพื่อเพิ่มโอกาสในการสร้างผลตอบแทนจากการลงทุนได้ 3 ขั้นตอนสู่การเติบโตแบบก้าวกระโดด…