Tag: กลยุทธ์การลงทุน

-

ประกันชีวิต “สูงวัย ใช่เลย” คุ้มครองครบวงจร เข้าใจผู้สูงวัย

ประกันชีวิต “สูงวัย ใช่เลย” การวางแผนอนาคตทางการเงินเป็นสิ่งสำคัญสำหรับทุกคน โดยเฉพาะอย่างยิ่งสำหรับผู้สูงวัยที่ต้องการความมั่นคงและหลักประกันในชีวิต ประกันชีวิต “สูงวัย ใช่เลย” จาก อลิอันซ์ อยุธยา คือทางเลือกที่ตอบโจทย์ความต้องการของผู้สูงวัยได้อย่างครบวงจร ด้วยความคุ้มครองที่ครอบคลุมทั้งชีวิตและอุบัติเหตุ พร้อมสิทธิประโยชน์มากมายที่ออกแบบมาเพื่อผู้สูงวัยโดยเฉพาะ ความคุ้มครองสำหรับผู้สูงวัย ประกันชีวิต “สูงวัย ใช่เลย” มอบความคุ้มครองที่ครอบคลุมหลากหลายด้าน เพื่อให้ผู้สูงวัยสามารถใช้ชีวิตได้อย่างสบายใจและไร้กังวล ไม่ว่าจะเป็นความคุ้มครองชีวิตจากเจ็บป่วยและอุบัติเหตุ หรือเงินคืนเมื่ออยู่ครบสัญญา จุดเด่นของประกันสูงวัยใช่เลย ประกันชีวิต “สูงวัย ใช่เลย” โดดเด่นด้วยจุดเด่นที่ตอบโจทย์ความต้องการของผู้สูงวัยได้อย่างตรงจุด ไม่ว่าจะเป็นความคุ้มครองที่ครอบคลุม เงื่อนไขการสมัครที่ง่าย และสิทธิประโยชน์ที่คุ้มค่า เงื่อนไขการสมัครและสิทธิประโยชน์ การสมัครประกันชีวิต “สูงวัย ใช่เลย” เป็นเรื่องง่ายและสะดวกสบาย ด้วยเงื่อนไขที่ไม่ยุ่งยาก และสิทธิประโยชน์มากมายที่รอคุณอยู่ ความคุ้มครองครอบคลุม ประกันชีวิต “สูงวัย ใช่เลย” ให้ความคุ้มครองชีวิตจากเจ็บป่วยและอุบัติเหตุ เพื่อให้ผู้สูงวัยได้รับการดูแลอย่างดีที่สุดในทุกสถานการณ์ เงินคืนเมื่ออยู่ครบสัญญา เมื่อผู้เอาประกันภัยอยู่ครบสัญญา จะได้รับเงินคืนสูงสุดถึง 240,000 บาท ซึ่งเป็นเสมือนมรดกที่ส่งต่อให้กับครอบครัว หรือเป็นเงินทุนสำรองไว้ใช้จ่ายในอนาคต ทางเลือกในการชำระเบี้ยประกัน ผู้เอาประกันภัยสามารถเลือกรูปแบบการชำระเบี้ยประกันได้หลากหลาย ไม่ว่าจะเป็นการชำระแบบสั้นๆ หรือแบบเบาๆ เพื่อให้เหมาะสมกับความสามารถในการจ่ายของแต่ละบุคคล…

-

วางแผนการเงินส่วนบุคคลแบบครบวงจร: จัดการรายรับ ลงทุน หนี้สิน ภาษี

วางแผนการเงินส่วนบุคคลแบบครบวงจร | จัดการรายรับ รายจ่าย หนี้ การลงทุน ภาษี ประกัน การวางแผนการเงินส่วนบุคคลเป็นสิ่งสำคัญที่ทุกคนควรให้ความสำคัญ เพื่อสร้างความมั่นคงทางการเงินและบรรลุเป้าหมายในชีวิต ไม่ว่าจะเป็นการเก็บเงินเพื่อเกษียณ ซื้อบ้าน หรือการศึกษาบุตร บทความนี้จะพาคุณไปทำความเข้าใจเกี่ยวกับการวางแผนการเงินส่วนบุคคลแบบครบวงจร ตั้งแต่การจัดการรายรับ-รายจ่าย การจัดการหนี้สิน การลงทุน การบริหารความเสี่ยงด้วยประกัน ไปจนถึงการวางแผนภาษี เพื่อให้คุณสามารถควบคุมการเงินของตัวเองได้อย่างมีประสิทธิภาพ ภาพรวมการจัดการการเงิน การจัดการการเงินส่วนบุคคลเริ่มต้นจากการทำความเข้าใจภาพรวมของสถานะทางการเงินของคุณเอง ซึ่งประกอบไปด้วยหลายขั้นตอนสำคัญ สำรวจงบฐานะการเงิน ขั้นตอนแรกคือการสำรวจงบประมาณส่วนบุคคลของคุณ ซึ่งรวมถึง: รายรับ: พิจารณารายได้ทั้งหมดที่คุณได้รับ เช่น เงินเดือน ค่าจ้าง หรือรายได้จากการลงทุน รายจ่าย: วิเคราะห์ค่าใช้จ่ายทั้งหมดของคุณ ทั้งค่าใช้จ่ายประจำ (ค่าเช่าบ้าน ค่าอาหาร ค่าเดินทาง) และค่าใช้จ่ายที่ไม่ประจำ (ค่าสังสรรค์ ค่าท่องเที่ยว) สินทรัพย์: ประเมินมูลค่าของสินทรัพย์ที่คุณมี เช่น เงินฝาก อสังหาริมทรัพย์ การลงทุนต่างๆ การทำความเข้าใจรายรับ รายจ่าย และสินทรัพย์ จะช่วยให้คุณเห็นภาพรวมของสถานะทางการเงินปัจจุบัน และเป็นพื้นฐานในการวางแผนการเงินในอนาคต ตั้งเป้าหมายทางการเงิน การตั้งเป้าหมายทางการเงินที่ชัดเจนเป็นสิ่งสำคัญที่จะช่วยให้คุณมีแรงจูงใจในการวางแผนและจัดการการเงิน เป้าหมายทางการเงินสามารถแบ่งออกได้หลายประเภท…

-

จากนักโทษสู่ศิลปิน: ชีวิตพลิกผัน ‘ขี้คุกเขียนรูป’ | การงง การเงิน

จากอดีตนักโทษเรือนจำสู่ศิลปินวาดภาพเงินล้าน ‘ขี้คุกเขียนรูป’🎨| มนุษย์เงินเดือด EP.12 (Season Finale) เรื่องราวชีวิตของ ‘ขี้คุกเขียนรูป’ ศิลปินผู้พลิกผันชีวิตจากหลังลูกกรงสู่เส้นทางศิลปะอันงดงาม เป็นเรื่องราวที่สะท้อนให้เห็นถึงพลังแห่งการเปลี่ยนแปลง ความหวัง และโอกาสที่สอง บทความนี้จะพาคุณไปเจาะลึกเส้นทางชีวิตที่น่าสนใจของเขา ตั้งแต่จุดเริ่มต้นในวัยเด็ก การก้าวพลาดในชีวิต การใช้ชีวิตในเรือนจำ ไปจนถึงการค้นพบพรสวรรค์ด้านศิลปะ และความสำเร็จที่ได้รับในปัจจุบัน พร้อมทั้งบทเรียนชีวิตอันล้ำค่าที่สามารถสร้างแรงบันดาลใจให้กับทุกคน จุดเริ่มต้น: ชีวิตในวัยเด็กและการติดยาเสพติด ชีวิตของ ‘ขี้คุกเขียนรูป’ เริ่มต้นขึ้นในครอบครัวที่อบอุ่น มีพี่น้อง 4 คนเป็นชายทั้งหมด แม้จะมีฐานะปานกลาง แต่ด้วยสภาพแวดล้อมในชุมชนแออัด ทำให้เขาต้องเผชิญกับปัญหาเรื่องยาเสพติดตั้งแต่วัยเด็ก ครอบครัวและสภาพแวดล้อมในวัยเด็ก ครอบครัวของ ‘ขี้คุกเขียนรูป’ มีความผูกพันกัน แต่ด้วยสภาพแวดล้อมที่ไม่เอื้ออำนวย ทำให้เขาต้องเผชิญกับความท้าทายมากมาย การเริ่มต้นใช้ยาเสพติด จุดเริ่มต้นของการใช้ยาเสพติดมาจากความอยากรู้อยากลองตามเพื่อนฝูงในวัยรุ่น เขาต้องการสัมผัสประสบการณ์ที่แตกต่าง และไม่คาดคิดว่าสิ่งนี้จะนำพาชีวิตไปสู่จุดเปลี่ยนครั้งใหญ่ การผันตัวเป็นผู้ค้ารายย่อย จากการเป็นผู้เสพ ‘ขี้คุกเขียนรูป’ ได้ผันตัวเองไปสู่การเป็นผู้ค้ารายย่อย เพื่อหารายได้จากการขายยาเสพติด เส้นทางสู่เรือนจำ: การขายยาและการถูกจับกุม การตัดสินใจผิดพลาดในชีวิตนำพา ‘ขี้คุกเขียนรูป’ เข้าสู่เส้นทางที่มืดมิดยิ่งขึ้น การขายยาเสพติดทำให้เขาต้องเผชิญกับความเสี่ยง และในที่สุดก็ต้องเผชิญกับผลกรรมที่ตามมา การติดสินบนเจ้าหน้าที่ตำรวจ เพื่อความอยู่รอด ‘ขี้คุกเขียนรูป’…

-

วางแผนการเงิน รับมือความเปลี่ยนแปลง: อนาคตทางการเงินที่มั่นคง

วางแผนการเงิน รับมือความเปลี่ยนแปลง ในวันที่อะไรๆ เปลี่ยนไป – You’re your Money Coach ในโลกที่ทุกอย่างเปลี่ยนแปลงไปอย่างรวดเร็ว การวางแผนการเงินจึงเป็นสิ่งสำคัญอย่างยิ่งที่จะช่วยให้เราสามารถรับมือกับความไม่แน่นอนต่างๆ ที่อาจเกิดขึ้นในชีวิตได้ ไม่ว่าจะเป็นเรื่องของรายได้ ค่าใช้จ่าย หรือแม้แต่เหตุการณ์ไม่คาดฝันต่างๆ การมีแผนการเงินที่ดีจะช่วยให้เราสามารถควบคุมสถานการณ์ทางการเงินของตนเองได้ และนำไปสู่อนาคตทางการเงินที่มั่นคงและมีความสุข ความสำคัญของการมองอนาคตและการเตรียมการทางการเงิน การมองอนาคตและการเตรียมการทางการเงินเป็นหัวใจสำคัญของการวางแผนการเงินที่ดี เพราะชีวิตคนเราไม่ได้หยุดนิ่ง มีการเปลี่ยนแปลงเกิดขึ้นอยู่เสมอ ทั้งในเรื่องของหน้าที่การงาน สุขภาพ และความสัมพันธ์ การที่เราสามารถมองเห็นภาพอนาคตและเตรียมพร้อมรับมือกับสิ่งที่จะเกิดขึ้นได้ จะช่วยให้เราสามารถตัดสินใจทางการเงินได้อย่างชาญฉลาด และหลีกเลี่ยงปัญหาทางการเงินที่อาจเกิดขึ้นได้ในอนาคต ความเปลี่ยนแปลงในชีวิตประจำวันและการเงิน ชีวิตประจำวันของเราเต็มไปด้วยความเปลี่ยนแปลงที่ส่งผลกระทบต่อการเงินของเราโดยตรง ไม่ว่าจะเป็นการเปลี่ยนแปลงในหน้าที่การงาน การมีครอบครัว หรือแม้แต่การเปลี่ยนแปลงในเรื่องของสุขภาพ การที่เราตระหนักถึงความเปลี่ยนแปลงเหล่านี้ จะช่วยให้เราสามารถปรับแผนการเงินให้สอดคล้องกับสถานการณ์ปัจจุบันได้ ความเสี่ยงที่ต้องเตรียมพร้อม: เกษียณ, เจ็บป่วย, อุบัติเหตุ ความเสี่ยงทางการเงินเป็นสิ่งที่หลีกเลี่ยงไม่ได้ในชีวิตประจำวัน ความเสี่ยงที่สำคัญที่เราทุกคนต้องเตรียมพร้อมรับมือ ได้แก่ ความเสี่ยงจากการเกษียณอายุ ความเสี่ยงจากการเจ็บป่วย และความเสี่ยงจากอุบัติเหตุ การเตรียมพร้อมรับมือกับความเสี่ยงเหล่านี้ จะช่วยให้เราสามารถรักษาสภาพคล่องทางการเงิน และดำรงชีวิตได้อย่างปกติสุข การวางแผนการเงินคืออะไร การวางแผนการเงินคือกระบวนการในการกำหนดเป้าหมายทางการเงิน วางแผนการใช้จ่าย การออม การลงทุน และการบริหารความเสี่ยง เพื่อให้บรรลุเป้าหมายทางการเงินที่ตั้งไว้ การวางแผนการเงินที่ดีจะช่วยให้เราสามารถควบคุมการเงินของตนเองได้อย่างมีประสิทธิภาพ…

-

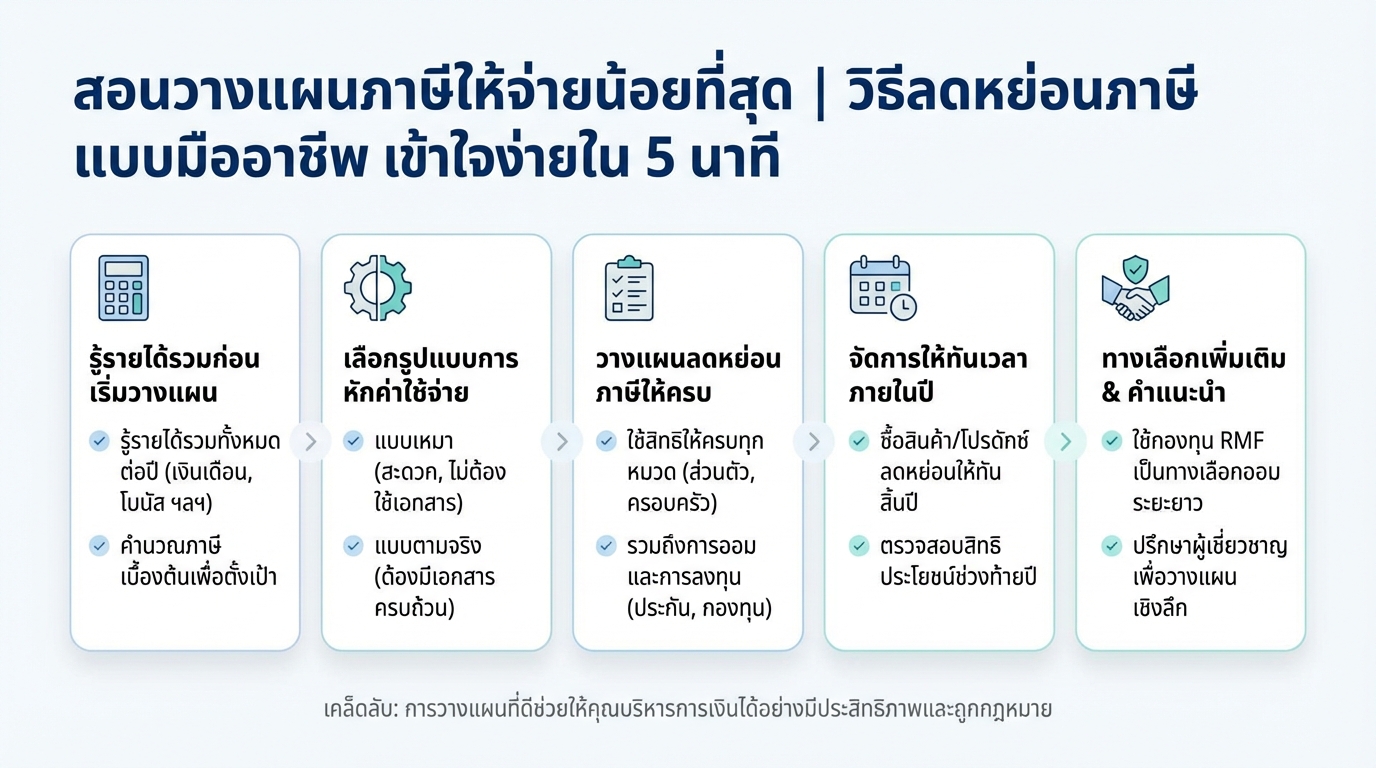

สอนวางแผนภาษีให้จ่ายน้อยที่สุด | ลดหย่อนภาษี เข้าใจง่ายใน 5 นาที

สอนวางแผนภาษีให้จ่ายน้อยที่สุด | วิธีลดหย่อนภาษีแบบมืออาชีพ เข้าใจง่ายใน 5 นาที การวางแผนภาษีที่ดี คือกุญแจสำคัญที่จะช่วยให้คุณจ่ายภาษีน้อยลงได้อย่างถูกกฎหมาย หลายคนอาจมองว่าเรื่องภาษีเป็นเรื่องยุ่งยาก แต่จริงๆ แล้วมีวิธีมากมายที่คุณสามารถนำมาปรับใช้ได้ เพื่อให้คุณสามารถบริหารจัดการภาษีได้อย่างมีประสิทธิภาพ บทความนี้จะมาเปิดเผยเคล็ดลับการวางแผนภาษีฉบับมืออาชีพ พร้อมแนะนำวิธีลดหย่อนภาษีที่เข้าใจง่าย ทำตามได้จริง เพื่อให้คุณสามารถวางแผนภาษีได้อย่างมั่นใจ และบรรลุเป้าหมายทางการเงินได้เร็วขึ้น รู้รายได้รวมก่อนเริ่มวางแผน ขั้นตอนแรกและสำคัญที่สุดในการวางแผนภาษี คือ การทำความเข้าใจเกี่ยวกับรายได้รวมของคุณทั้งหมด ไม่ว่าจะเป็นเงินเดือน โบนัส ค่าคอมมิชชั่น หรือรายได้อื่นๆ ที่คุณได้รับตลอดทั้งปี การรู้รายได้รวมจะช่วยให้คุณสามารถคำนวณภาษีได้อย่างถูกต้อง และวางแผนลดหย่อนภาษีได้อย่างเหมาะสม รูปแบบการหักค่าใช้จ่าย: เหมา vs ตามจริง เมื่อคุณทราบรายได้รวมแล้ว ขั้นตอนต่อไปคือการพิจารณาว่าจะเลือกหักค่าใช้จ่ายแบบเหมา หรือแบบตามจริง การหักแบบเหมาคือการหักค่าใช้จ่ายตามอัตราที่กฎหมายกำหนด ซึ่งสะดวกและง่ายต่อการคำนวณ ในขณะที่การหักแบบตามจริง คุณจะต้องรวบรวมเอกสารค่าใช้จ่ายต่างๆ ที่เกี่ยวข้องกับรายได้ของคุณ เช่น ค่าใช้จ่ายในการทำงาน หรือค่าใช้จ่ายอื่นๆ ที่สามารถนำมาหักลดหย่อนได้ การเลือกวิธีที่เหมาะสมจะช่วยให้คุณสามารถลดหย่อนภาษีได้มากขึ้น หมวดหมู่การลดหย่อนภาษี การลดหย่อนภาษีเป็นอีกหนึ่งวิธีสำคัญที่จะช่วยให้คุณจ่ายภาษีน้อยลง มีหมวดหมู่การลดหย่อนภาษีหลายประเภทที่คุณสามารถนำมาพิจารณาได้ เช่น ค่าลดหย่อนส่วนตัว ค่าประกันชีวิต ค่าเบี้ยประกันสุขภาพ กองทุนรวมเพื่อการออม (RMF) กองทุนรวมเพื่อการเลี้ยงชีพ…

-

ออมเงินวันละ 10 บาท สู่ 1 ล้าน: เคล็ดลับดอกเบี้ยทบต้น | การเงิน

ออมเงินวันละ 10 บาท ให้กลายเป็น 1 ล้านด้วยดอกเบี้ยทบต้น | เริ่มก่อน รวยก่อน การมีเงินเก็บ 1 ล้านบาท อาจดูเหมือนเป็นเป้าหมายที่ยิ่งใหญ่และไกลเกินเอื้อมสำหรับใครหลายคน แต่ในความเป็นจริงแล้ว การสร้างความมั่งคั่งนั้นเริ่มต้นได้ง่ายกว่าที่คุณคิด โดยเฉพาะอย่างยิ่งเมื่อคุณรู้จักพลังของ “ดอกเบี้ยทบต้น” และมีวินัยในการออมเงินอย่างสม่ำเสมอ บทความนี้จะพาคุณไปสำรวจเส้นทางสู่การมีเงินล้าน โดยเริ่มต้นจากการออมเงินเพียงวันละ 10 บาท พร้อมทั้งเผยเคล็ดลับการวางแผนการเงินและการลงทุน เพื่อให้คุณสามารถบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ การออมเงิน 1 ล้านบาท: ความเป็นไปได้และระยะเวลา การเก็บเงินให้ได้ 1 ล้านบาทนั้นเป็นไปได้จริง แม้ว่าคุณจะมีเงินเริ่มต้นไม่มากนัก สิ่งสำคัญคือการมีวินัยและความสม่ำเสมอในการออมเงิน แต่ระยะเวลาในการเก็บออมนั้นจะขึ้นอยู่กับปัจจัยหลายประการ โดยเฉพาะอย่างยิ่งคือวิธีการที่คุณเลือกใช้ในการออมเงิน ระยะเวลาในการออมเมื่อไม่ลงทุน หากคุณเลือกที่จะเก็บเงินโดยไม่มีการลงทุนใดๆ เลย เช่น การนำเงินไปฝากไว้ในบัญชีออมทรัพย์ทั่วไปที่ให้ดอกเบี้ยในอัตราที่ต่ำ การออมเงินวันละ 10 บาท อาจต้องใช้เวลานานมากในการเก็บเงินให้ได้ 1 ล้านบาท จากข้อมูลพบว่า หากคุณออมเงินวันละ 10 บาท หรือประมาณ 300 บาทต่อเดือน หรือ 3,600…

-

จัดการเงิน เคลียร์หนี้ ก่อนวันสุดท้าย: แนวคิดจากโค้ชหนุ่ม | การเงิน

จัดการเงิน และเคลียร์หนี้ ก่อนวันสุดท้าย ชีวิตคนเรานั้นสั้นนัก ไม่มีใครรู้ว่าวันสุดท้ายของชีวิตจะมาถึงเมื่อไหร่ การเตรียมพร้อมจึงเป็นสิ่งสำคัญ โดยเฉพาะอย่างยิ่งในเรื่องของการเงิน ซึ่งเป็นเครื่องมือสำคัญในการใช้ชีวิตและส่งต่อคุณค่าให้กับคนที่เรารัก บทความนี้จะพาคุณไปสำรวจแนวคิดเกี่ยวกับการจัดการเงินและการเตรียมตัวตายจากมุมมองของโค้ชหนุ่ม @THEMONEYCOACHTH ในรายการเงินบทสุดท้าย Podcast ที่จะช่วยให้คุณมองเห็นภาพรวมของการใช้ชีวิตอย่างมีสติและเตรียมพร้อมรับมือกับทุกสถานการณ์ ความกลัวและความตาย: สิ่งที่เราทิ้งไว้ ความตายเป็นสิ่งที่ทุกคนต้องเผชิญ แต่สิ่งที่น่ากลัวกว่าความตายคือสิ่งที่เราทิ้งไว้เบื้องหลัง โค้ชหนุ่มได้กล่าวถึงความกังวลใจในเรื่องนี้ โดยเฉพาะเมื่อมีครอบครัวและลูก การเตรียมตัวตายจึงไม่ใช่เรื่องของความกลัว แต่เป็นการตระหนักถึงสิ่งที่เราต้องจัดการและส่งต่อ การเตรียมตัวตาย 3 แบบ โค้ชหนุ่มได้แบ่งการเตรียมตัวตายออกเป็น 3 แบบ ได้แก่ อายุไข: การเตรียมพร้อมเมื่อถึงวัยชรา อุบัติเหตุ: การเตรียมพร้อมสำหรับเหตุการณ์ที่ไม่คาดฝัน โรคร้าย: การเตรียมพร้อมเมื่อต้องเผชิญกับความเจ็บป่วย การเตรียมตัวตายในมุมมองของโค้ชหนุ่ม โค้ชหนุ่มมองว่าการเตรียมตัวตายเป็นสิ่งสำคัญ โดยเฉพาะเมื่อมีครอบครัว การเตรียมพร้อมในด้านต่างๆ จะช่วยให้เราใช้ชีวิตอย่างมีสติและมีความสุขมากขึ้น การเตรียมตัวตาย: มรณานุสติและการใช้ชีวิตอย่างมีสติ การเตรียมตัวตายไม่ใช่เรื่องน่ากลัว แต่เป็นการฝึกฝน “มรณานุสติ” หรือการระลึกถึงความตาย เพื่อให้เราใช้ชีวิตอย่างมีสติและเห็นคุณค่าของทุกช่วงเวลา กิจกรรมเขียนจดหมายถึงครอบครัว โค้ชหนุ่มมีกิจกรรมที่ทำเป็นประจำทุกปี คือการเขียนจดหมายถึงครอบครัวในวันเกิด กิจกรรมนี้ช่วยให้เขาได้ทบทวนสิ่งต่างๆ ที่อยากฝากไว้ให้กับคนที่รัก ความกังวลใจลดลงเมื่อเตรียมพร้อม เมื่อเราเตรียมพร้อมในด้านต่างๆ ความกังวลใจก็จะลดลง ทำให้เราใช้ชีวิตได้อย่างมีความสุขและมั่นใจมากขึ้น…

-

วางแผนเกษียณ 21 ล้านใน 30 ปี: สูตรคำนวณง่ายๆ ด้วย Google Sheet

วางแผนเกษียณยังไงให้มีเงิน 21 ล้าน ภายใน 30 ปี (พร้อมสูตรคำนวณด้วย Google Sheet) การวางแผนเกษียณเป็นเรื่องสำคัญที่ไม่ควรมองข้าม เพราะเป็นช่วงเวลาที่เราจะหยุดพักจากการทำงานและใช้ชีวิตอย่างมีความสุข การมีเงินเก็บที่เพียงพอจะช่วยให้เราสามารถใช้ชีวิตหลังเกษียณได้อย่างสบายใจ ไม่ต้องกังวลเรื่องค่าใช้จ่ายต่างๆ บทความนี้จะมาแนะนำวิธีการวางแผนเกษียณให้มีเงิน 21 ล้านบาทภายใน 30 ปี พร้อมสูตรคำนวณง่ายๆ ด้วย Google Sheet ที่จะช่วยให้คุณเห็นภาพรวมของการวางแผนเกษียณได้ชัดเจนยิ่งขึ้น การคำนวณเบื้องต้นด้วย Google Sheet Google Sheet เป็นเครื่องมือที่ใช้งานง่ายและสะดวก เหมาะสำหรับใช้ในการวางแผนการเงินส่วนบุคคล รวมถึงการวางแผนเกษียณด้วย ในบทความนี้เราจะใช้ Google Sheet ในการคำนวณเงินออมที่ต้องมีในแต่ละเดือน เพื่อให้บรรลุเป้าหมายการมีเงิน 21 ล้านบาทภายใน 30 ปี การกรอกข้อมูลใน Google Sheet ขั้นตอนแรกคือการกรอกข้อมูลพื้นฐานลงใน Google Sheet ซึ่งประกอบด้วย อายุปัจจุบัน: อายุของคุณในปัจจุบัน อายุเกษียณ: อายุที่คุณต้องการเกษียณ อัตราเงินเฟ้อ: อัตราการเพิ่มขึ้นของค่าครองชีพในแต่ละปี (โดยทั่วไปแนะนำให้ใช้ 3%)…

-

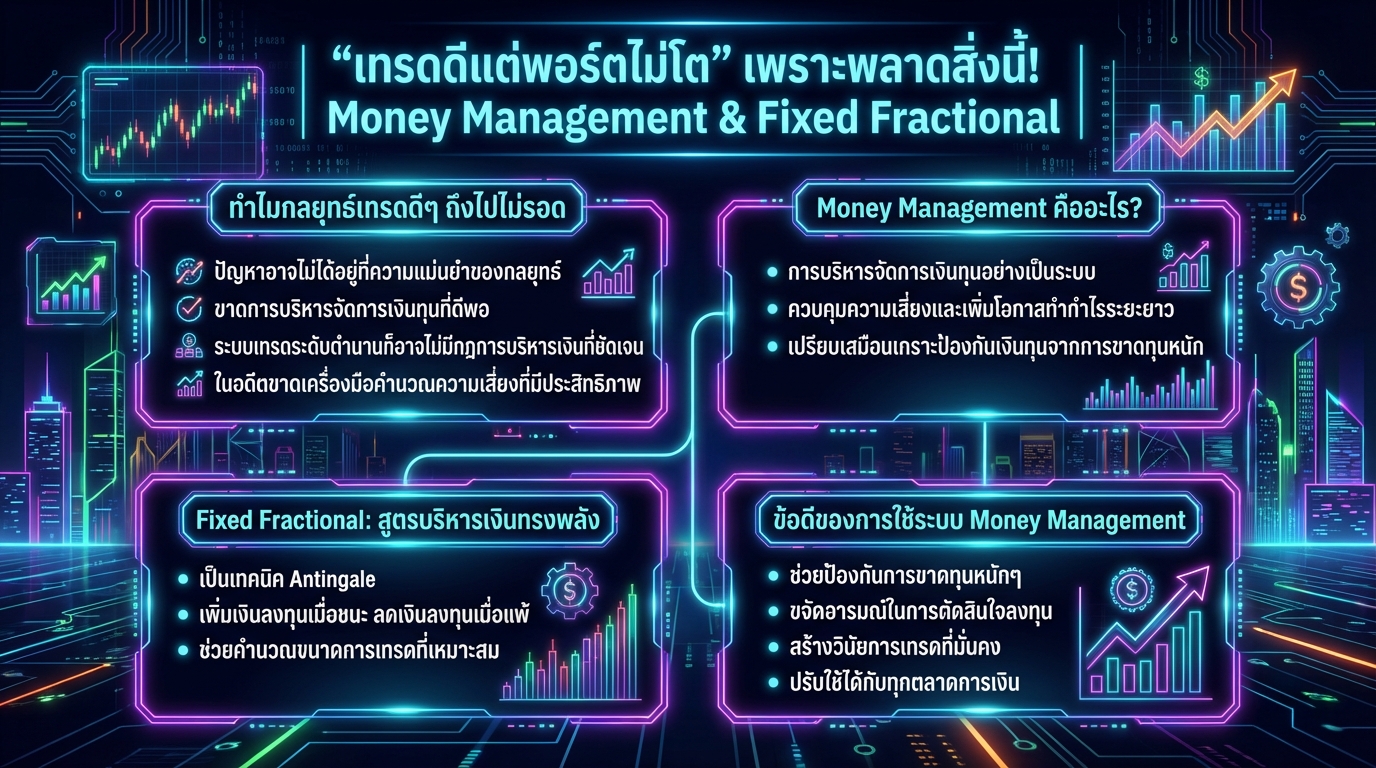

เทรดดีแต่พอร์ตไม่โต? Money Management & Fixed Fractional ช่วยได้!

“เทรดดีแต่พอร์ตไม่โต” เพราะพลาดสิ่งนี้! | Money Management & Fixed Fractional เคยไหม? เทรดเก่ง วิเคราะห์กราฟแม่นยำ แต่พอร์ตกลับไม่โตอย่างที่หวัง? ปัญหาอาจไม่ได้อยู่ที่กลยุทธ์การเทรดเสมอไป แต่อยู่ที่การบริหารจัดการเงินทุน (Money Management) ที่หลายคนมองข้าม บทความนี้จะพาคุณไปเจาะลึกถึงหัวใจสำคัญของการเทรดระยะยาว พร้อมเผยเคล็ดลับ Fixed Fractional สูตรบริหารเงินทรงพลัง ที่จะช่วยให้คุณเทรดได้อย่างมั่นคงและยั่งยืน ทำไมกลยุทธ์เทรดดีๆ ถึงไปไม่รอด หลายครั้งที่เราทุ่มเทเวลาไปกับการศึกษา เรียนรู้กลยุทธ์เทรดต่างๆ พยายามหาจุดเข้าซื้อที่แม่นยำที่สุด แต่ผลลัพธ์กลับไม่เป็นไปตามที่คาดหวัง ปัญหาอาจไม่ได้อยู่ที่ความแม่นยำในการวิเคราะห์กราฟ แต่อยู่ที่การบริหารจัดการเงินทุนที่ไม่ดีพอ แม้แต่ระบบเทรดระดับตำนานก็อาจจะไม่มีกฎการบริหารเงินที่ชัดเจน นั่นเป็นเพราะในอดีตยังไม่มีเครื่องมือที่ช่วยคำนวณและจัดการความเสี่ยงได้อย่างมีประสิทธิภาพ Money Management คืออะไร? Money Management คือ การบริหารจัดการเงินทุนในการเทรดอย่างเป็นระบบ เพื่อควบคุมความเสี่ยงและเพิ่มโอกาสในการทำกำไรในระยะยาว เปรียบเสมือนเกราะป้องกันที่ช่วยปกป้องเงินทุนของคุณจากการขาดทุนที่อาจเกิดขึ้น ทำไมการบริหารเงินสำคัญ? การบริหารเงินเป็นสิ่งสำคัญอย่างยิ่งในการเทรด เพราะ: ช่วยจำกัดความเสี่ยงในการเทรดแต่ละครั้ง ช่วยให้คุณอยู่รอดในตลาดได้ในระยะยาว ช่วยลดอารมณ์ในการตัดสินใจ ช่วยสร้างวินัยในการเทรด ปรัชญาเบื้องหลัง Money Management Money Management เปรียบเสมือนเส้นแบ่งระหว่างความสำเร็จและความล้มเหลวในการเทรดระยะยาว…

-

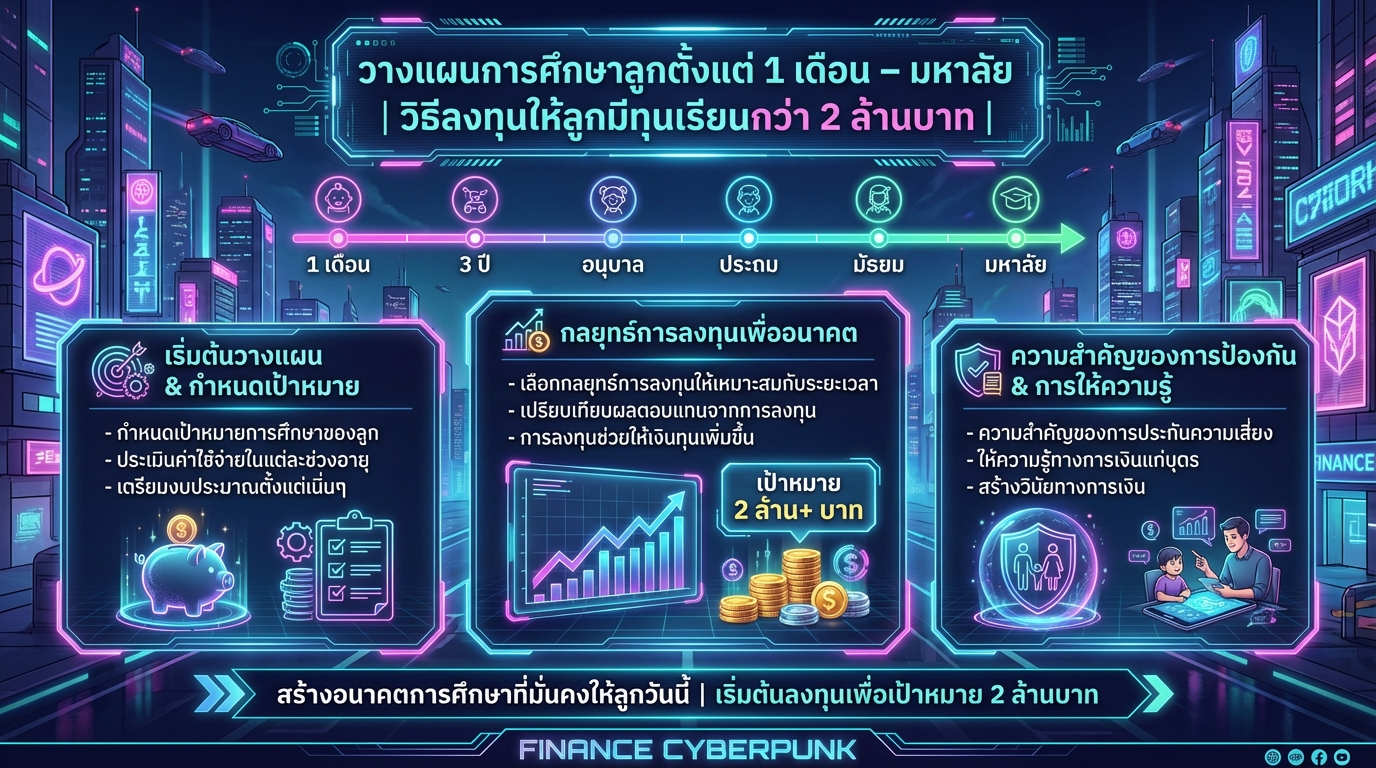

วางแผนการศึกษาลูกตั้งแต่ 1 เดือน – มหาลัย | ลงทุนให้ลูกมีทุนเรียน 2 ล้าน+

วางแผนการศึกษาลูกตั้งแต่ 1 เดือน – มหาลัย | วิธีลงทุนให้ลูกมีทุนเรียนกว่า 2 ล้านบาท การวางแผนการศึกษาให้ลูกตั้งแต่เนิ่นๆ เป็นสิ่งสำคัญที่พ่อแม่ยุคใหม่ให้ความสนใจ เพราะค่าใช้จ่ายด้านการศึกษาที่สูงขึ้นในแต่ละปี ทำให้การเตรียมพร้อมทางการเงินเป็นเรื่องจำเป็นอย่างยิ่ง บทความนี้จะพาคุณไปวางแผนการศึกษาลูกตั้งแต่แรกเกิดจนถึงระดับมหาวิทยาลัย พร้อมแนะนำวิธีลงทุนเพื่อให้ลูกมีทุนเรียนกว่า 2 ล้านบาท เพื่ออนาคตทางการศึกษาที่ดีของลูกน้อย กำหนดเป้าหมายการศึกษา ก่อนเริ่มต้นวางแผนทางการเงินเพื่อการศึกษาลูก เราต้องกำหนดเป้าหมายการศึกษาให้ชัดเจนเสียก่อน ไม่ว่าจะเป็นโรงเรียนระดับประถม มัธยม หรือมหาวิทยาลัยที่เราคาดหวังไว้สำหรับลูกน้อย การมีเป้าหมายที่ชัดเจนจะช่วยให้เราสามารถประเมินค่าใช้จ่ายและวางแผนการลงทุนได้อย่างเหมาะสม ประเมินค่าใช้จ่าย การประเมินค่าใช้จ่ายเป็นขั้นตอนสำคัญในการวางแผนการศึกษาลูก เราต้องคำนึงถึงค่าใช้จ่ายในแต่ละช่วงอายุของลูก เพื่อให้สามารถเตรียมงบประมาณได้อย่างเพียงพอ ค่าใช้จ่ายช่วงอายุ 1 เดือน – 3 ปี ในช่วงวัยนี้ ค่าใช้จ่ายส่วนใหญ่จะเป็นค่าใช้จ่ายสำหรับเด็กเล็ก เช่น ค่าอาหาร ค่าผ้าอ้อม ค่าของใช้ส่วนตัว และอาจมีค่าเลี้ยงดูหากพ่อแม่ไม่ได้เลี้ยงดูเอง ค่าใช้จ่ายโดยประมาณอยู่ที่ 50,000 – 100,000 บาทต่อปี ค่าใช้จ่ายช่วงอายุ 3 ปี – 6 ปี เมื่อลูกเข้าสู่วัยอนุบาล จะมีค่าใช้จ่ายเพิ่มเติม…