Tag: การวางแผนภาษี

-

สร้าง ‘ตึกสูง’ ทางการเงิน: คู่มือพีระมิดทางการเงิน ฉบับสมบูรณ์

สร้าง ‘ตึกสูง’ ทางการเงิน คู่มือฉบับสมบูรณ์ตามหลักพีระมิดทางการเงิน พนักงานประจำและเจ้าของธุรกิจ การสร้างความมั่นคงทางการเงินเปรียบเสมือนการสร้างตึกสูงที่มั่นคงแข็งแรง หากปราศจากพิมพ์เขียวที่ดี ตึกนั้นก็อาจพังทลายลงได้ง่ายๆ พีระมิดทางการเงินคือพิมพ์เขียวที่เราจะใช้ในการสร้าง ‘ตึกสูง’ ทางการเงินให้มั่นคงถาวร ไม่ว่าคุณจะเป็นพนักงานประจำหรือเจ้าของธุรกิจ บทความนี้จะพาคุณไปเจาะลึกทุกชั้นของพีระมิดทางการเงิน ตั้งแต่ฐานรากที่สำคัญที่สุด ไปจนถึงยอดพีระมิดที่ช่วยส่งต่อความมั่งคั่ง ทำความเข้าใจพีระมิดทางการเงิน พีระมิดทางการเงินคือพิมพ์เขียวที่ออกแบบมาเพื่อนำพาคุณไปสู่ความมั่นคงทางการเงินอย่างยั่งยืน โดยมีหลักการง่ายๆ ที่สามารถนำไปปรับใช้ได้จริง พีระมิดนี้จะช่วยให้คุณวางแผนการเงินได้อย่างเป็นระบบ ครอบคลุมทุกมิติทางการเงิน ตั้งแต่การจัดการเงินสด การปกป้องทรัพย์สิน การลงทุน ไปจนถึงการส่งต่อมรดก พีระมิดทางการเงินประกอบด้วย 4 ชั้นหลักๆ ได้แก่: ฐานราก: การจัดการเงินสด เกราะป้องกัน: การปกป้องทรัพย์สิน เครื่องมือสร้างความมั่งคั่ง: การลงทุน ยอดพีระมิด: การส่งต่อมรดก ฐานราก: การจัดการเงินสด ฐานรากของพีระมิดทางการเงินคือการจัดการเงินสดที่ดี หากฐานรากไม่มั่นคง ทุกอย่างที่สร้างขึ้นไปก็จะสั่นคลอนได้ง่าย การจัดการเงินสดที่ดีจะช่วยให้คุณควบคุมรายรับรายจ่ายได้อย่างมีประสิทธิภาพ ลดความเสี่ยงทางการเงิน และสร้างรากฐานที่แข็งแกร่งสำหรับการเติบโตทางการเงินในอนาคต เสาหลัก 3 ต้นของการจัดการเงินสด การจัดการเงินสดที่ดีมีเสาหลัก 3 ต้นที่สำคัญ ได้แก่: การทำงบประมาณ (Budgeting): การทำงบประมาณจะช่วยให้คุณรู้ว่าเงินของคุณไหลไปทางไหนบ้าง…

-

หยุดภาษีซ้ำซ้อน! เปลี่ยนรายจ่ายเป็นสินทรัพย์ เพิ่มความมั่งคั่ง 3 ต่อ

หยุดให้ “ภาษีซ้ำซ้อน” กินกำไร เผยกลยุทธ์ใหม่เปลี่ยนรายจ่ายเป็นสินทรัพย์ พร้อมประโยชน์ 3 ต่อ เคยสงสัยไหมว่าทำไมธุรกิจถึงดูดี แต่เงินในบัญชีกลับเหลือน้อย? ปัญหาหนึ่งที่หลายคนมองข้ามคือ “ภาษีซ้ำซ้อน” ที่กัดกินผลกำไรไปอย่างน่าเสียดาย บทความนี้จะพาคุณไปทำความเข้าใจถึงปัญหาดังกล่าว พร้อมเผยกลยุทธ์ใหม่ที่จะช่วยให้คุณเปลี่ยนรายจ่ายให้เป็นสินทรัพย์ สร้างความมั่งคั่งอย่างยั่งยืน ด้วย “Unit Link” ที่มาพร้อมประโยชน์ 3 ต่อที่คุณต้องรู้! ปัญหาภาษีซ้ำซ้อน: ทำไมกำไรหายไป? หลายคนอาจเคยประสบปัญหาที่ว่า ธุรกิจมีกำไรดี แต่ทำไมเงินในบัญชีกลับเหลือน้อยกว่าที่ควรจะเป็น? สาเหตุหลักประการหนึ่งคือ “ภาษีซ้ำซ้อน” ที่ทำให้คุณต้องจ่ายภาษีหลายต่อ ส่งผลให้เงินที่ควรจะเป็นกำไรของคุณลดลง ภาษีซ้ำซ้อนคืออะไร? ภาษีซ้ำซ้อน คือ การที่ธุรกิจต้องเสียภาษีจากการทำกำไร 2 ครั้ง ซึ่งทำให้ภาระภาษีรวมสูงขึ้น ขั้นตอนการเสียภาษีซ้ำซ้อน ขั้นตอนการเสียภาษีซ้ำซ้อนมี 2 ขั้นตอนหลักๆ: ภาษีนิติบุคคล: บริษัทต้องเสียภาษีจากกำไรที่เกิดขึ้น ภาษีบุคคลธรรมดา: เมื่อเจ้าของกิจการนำเงินกำไรส่วนตัวออกมาใช้ เช่น ในรูปแบบเงินเดือนหรือเงินปันผล ก็จะต้องเสียภาษีบุคคลธรรมดาอีกครั้ง ผลกระทบ: กำไรหายไปไหน? เมื่อต้องเสียภาษีทั้งสองขั้นตอน กำไรที่ควรจะเป็นของคุณก็จะลดลงอย่างมาก ทำให้เงินทุนหมุนเวียนในธุรกิจน้อยลง และส่งผลกระทบต่อการเติบโตในระยะยาว กลยุทธ์ใหม่:…

-

วางแผนการเงินอนาคต: กระจายความเสี่ยง & เตรียมพร้อมเกษียณ

การวางแผนการเงินในอนาคต: กระจายความเสี่ยงและการเตรียมพร้อมเกษียณ การวางแผนการเงินในอนาคตเป็นสิ่งสำคัญอย่างยิ่งสำหรับทุกคน ไม่ว่าคุณจะอยู่ในช่วงวัยไหนก็ตาม การมีแผนการเงินที่ดีจะช่วยให้คุณสามารถบรรลุเป้าหมายทางการเงินต่างๆ ได้อย่างมีประสิทธิภาพ ไม่ว่าจะเป็นการซื้อบ้าน การศึกษาบุตร หรือการเตรียมพร้อมสำหรับการเกษียณอายุ บทความนี้จะพาคุณไปสำรวจแนวคิดเกี่ยวกับการวางแผนการเงินในอนาคต การกระจายความเสี่ยง และการเตรียมพร้อมสำหรับการเกษียณอายุ เพื่อให้คุณสามารถสร้างอนาคตทางการเงินที่มั่นคงและมีความสุข สถานการณ์การลงทุนปัจจุบัน สถานการณ์การลงทุนในปัจจุบันมีความผันผวนอย่างมาก จากปัจจัยหลายประการ เช่น สภาวะเศรษฐกิจโลก อัตราดอกเบี้ย และสถานการณ์ทางการเมือง การทำความเข้าใจถึงสถานการณ์การลงทุนในปัจจุบันจึงเป็นสิ่งสำคัญ เพื่อให้คุณสามารถตัดสินใจลงทุนได้อย่างชาญฉลาดและเหมาะสมกับความเสี่ยงที่คุณรับได้ ผลกระทบจาก LTF กองทุนรวมหุ้นระยะยาว (LTF) เป็นหนึ่งในเครื่องมือทางการเงินที่ได้รับความนิยมในอดีต อย่างไรก็ตาม LTF ได้ถูกยกเลิกไปแล้ว และการลงทุนใน LTF ในช่วงที่ผ่านมาอาจได้รับผลกระทบจากความผันผวนของตลาดหุ้น การทำความเข้าใจถึงผลกระทบจาก LTF และการปรับพอร์ตการลงทุนให้เหมาะสมจึงเป็นสิ่งสำคัญ การปรับพอร์ตการลงทุน การปรับพอร์ตการลงทุนเป็นกระบวนการที่สำคัญในการบริหารจัดการความเสี่ยงและเพิ่มโอกาสในการสร้างผลตอบแทน การปรับพอร์ตการลงทุนควรพิจารณาจากปัจจัยหลายประการ เช่น ระดับความเสี่ยงที่ยอมรับได้ ระยะเวลาในการลงทุน และเป้าหมายทางการเงินของคุณ ความผันผวนของตลาด ตลาดการลงทุนมีความผันผวนเป็นเรื่องปกติ ความผันผวนของตลาดอาจส่งผลกระทบต่อผลตอบแทนการลงทุนของคุณ การทำความเข้าใจถึงความผันผวนของตลาดและการเตรียมพร้อมรับมือกับความผันผวนจึงเป็นสิ่งสำคัญ ความสำคัญของการกระจายความเสี่ยง การกระจายความเสี่ยงเป็นหลักการสำคัญในการลงทุน การกระจายความเสี่ยงจะช่วยลดความเสี่ยงโดยรวมของพอร์ตการลงทุนของคุณ โดยการลงทุนในสินทรัพย์ที่หลากหลาย การวางแผนเพื่ออนาคต การวางแผนเพื่ออนาคตเป็นกระบวนการที่สำคัญในการสร้างความมั่นคงทางการเงิน การวางแผนเพื่ออนาคตควรพิจารณาจากเป้าหมายทางการเงินของคุณ ระยะเวลาในการลงทุน…

-

5 วิธีส่งมอบมรดก: โอนทรัพย์สินอย่างไรให้ราบรื่น ไม่ขัดแย้ง + ประหยัดภาษี

5 วิธีส่งมอบมรดก | โอนทรัพย์สินอย่างไรไม่ให้ครอบครัวขัดแย้ง + เสียภาษีเกินจำเป็น การส่งมอบมรดกเป็นกระบวนการสำคัญที่ทุกคนต้องเผชิญในชีวิต เพื่อให้ทรัพย์สินที่สั่งสมมาถูกส่งต่อไปยังคนที่คุณรักได้อย่างราบรื่นและเป็นไปตามความตั้งใจ การวางแผนที่ดีจะช่วยลดปัญหาความขัดแย้งในครอบครัวและภาระภาษีที่อาจเกิดขึ้น บทความนี้จะพาคุณไปทำความเข้าใจ 5 วิธีส่งมอบมรดกยอดนิยม พร้อมเจาะลึกข้อดีข้อเสีย และเคล็ดลับการวางแผนเพื่อส่งมอบมรดกอย่างมีประสิทธิภาพ 3 วิธีส่งมอบมรดกยอดนิยม การส่งมอบมรดกมีหลายวิธีให้เลือก ขึ้นอยู่กับความต้องการและสถานการณ์ของแต่ละบุคคล 3 วิธีที่ได้รับความนิยม ได้แก่ พินัยกรรม: วิธีการส่งมอบมรดกที่ชัดเจนและเป็นลายลักษณ์อักษร การส่งมอบมรดกตามกฎหมาย: กรณีไม่มีพินัยกรรม จะถูกแบ่งตามลำดับทายาท การโอนสินทรัพย์ก่อนเสียชีวิต: ต้องพิจารณาเรื่องภาษีและผลกระทบต่อความสัมพันธ์ในครอบครัว พินัยกรรมแบบต่างๆ พินัยกรรมเป็นเอกสารสำคัญที่แสดงเจตนารมณ์ในการจัดการทรัพย์สินหลังเสียชีวิต มีหลายรูปแบบให้เลือกใช้ พินัยกรรมธรรมดา (เขียนเอง) พินัยกรรมแบบธรรมดาคือการเขียนหรือพิมพ์ด้วยตนเอง ลงวันที่ และลงลายมือชื่อของตนเอง โดยไม่ต้องมีพยาน เป็นวิธีที่ง่ายและสะดวกที่สุด พินัยกรรมที่มีพยาน พินัยกรรมที่มีพยานต้องมีพยานอย่างน้อย 2 คนลงลายมือชื่อรับรอง พินัยกรรมรูปแบบนี้มีความน่าเชื่อถือมากกว่าแบบธรรมดา พินัยกรรมที่มีเจ้าหน้าที่รัฐ พินัยกรรมที่ทำต่อหน้าเจ้าหน้าที่รัฐ (เช่น นายอำเภอ) จะมีความน่าเชื่อถือสูงสุด เนื่องจากมีหลักฐานยืนยันชัดเจน พินัยกรรมลับ พินัยกรรมลับคือพินัยกรรมที่ผู้ทำพินัยกรรมเป็นผู้เขียนเองหรือให้ผู้อื่นเขียนก็ได้ แต่ต้องผนึกซองและนำไปแสดงต่อหน้าเจ้าพนักงาน พร้อมทั้งลงลายมือชื่อกำกับไว้ พินัยกรรมทางวาจา (กรณีฉุกเฉิน)…

-

ลดภาษีโบนัสกรรมการด้วย Unit Linked | ถูกกฎหมาย 100%

วิธีลดภาษีโบนัสกรรมการด้วย Unit Linked | เปลี่ยนภาระภาษีให้เป็นสินทรัพย์แบบถูกกฎหมาย 100% เรื่องของโบนัสกรรมการฟังดูเหมือนจะเป็นเรื่องดีใช่ไหมครับ แต่รู้หรือไม่ว่าบ่อยครั้งมันกลับสร้างปัญหาภาษีที่เราคาดไม่ถึง วันนี้เราจะมาคุยกันถึงวิธีพลิกเกม เปลี่ยนโบนัสที่เคยเป็นภาระทางภาษีให้กลายเป็นสินทรัพย์ที่มั่นคง ด้วยกลยุทธ์ Unit Linked ที่ถูกต้องตามกฎหมาย ปัญหาภาษีจากโบนัสกรรมการ โบนัสกรรมการเป็นเหมือนรางวัลตอบแทนความสำเร็จ แต่ในทางภาษีมันกลับสร้างความซับซ้อนและภาระที่คาดไม่ถึง ทำไมโบนัสกรรมการถึงสร้างภาระภาษี? เมื่อบริษัทจ่ายโบนัสให้กรรมการ บริษัทสามารถนำโบนัสนั้นไปเป็นค่าใช้จ่ายเพื่อลดหย่อนภาษีได้ แต่ในขณะเดียวกัน เงินโบนัสก้อนเดียวกันนี้กลับถูกนำไปรวมเป็นรายได้ส่วนบุคคลของกรรมการ ทำให้กรรมการต้องเสียภาษีในอัตราที่สูงขึ้น ยิ่งได้รับโบนัสมาก ภาระภาษีก็ยิ่งเพิ่มขึ้น นี่คือความขัดแย้งที่เกิดขึ้น บริษัทใช้โบนัสเป็นค่าใช้จ่ายเพื่อลดภาษีของบริษัท แต่เงินก้อนนั้นกลับกลายเป็นภาระให้กรรมการทันที บางกรณีภาษีส่วนบุคคลที่ต้องจ่ายเพิ่มขึ้นอาจมากกว่าภาษีที่บริษัทประหยัดได้ ผลลัพธ์สุดท้ายคือทำงานหนักแต่กลับรู้สึกเหมือนโดนลงโทษด้วยภาษี วิธีแก้ปัญหาแบบเดิมๆ คือการพยายามคำนวณหาจุดคุ้มทุนทางภาษี ซึ่งเป็นเรื่องที่ซับซ้อนและวุ่นวาย ความขัดแย้งทางภาษีที่เกิดขึ้น บริษัทได้ประโยชน์จากการลดหย่อนภาษี แต่กรรมการกลับต้องแบกรับภาระภาษีที่เพิ่มขึ้น วิธีแก้ปัญหาแบบเดิมๆ และข้อจำกัด การคำนวณหาจุดคุ้มทุนทางภาษีเป็นวิธีที่ซับซ้อนและอาจไม่ยั่งยืน Unit Linked: ทางออกของการลดภาษีโบนัส Unit Linked คือเครื่องมือทางการเงินที่ช่วยเปลี่ยนมุมมองจากค่าใช้จ่ายมาเป็นการสร้างสินทรัพย์ Unit Linked คืออะไร? Unit Linked คือ ประกันชีวิตควบการลงทุนที่ให้ทั้งความคุ้มครองชีวิตและโอกาสในการลงทุนไปพร้อมๆ กัน การเปลี่ยนมุมมองจากค่าใช้จ่ายเป็นการสร้างสินทรัพย์ แทนที่บริษัทจะจ่ายโบนัสเป็นเงินสดให้กรรมการ…

-

บริษัทกำไรดี แต่เงินสดหายไปไหน? แก้ปัญหาภาษีซ้ำซ้อน 48%

บริษัทกำไรดี แต่เงินสดหายไปไหน? ปัญหา “ภาษีซ้ำซ้อน” 48% สำหรับเจ้าของกิจการ สำหรับเจ้าของกิจการหลายท่าน คงเคยประสบปัญหาที่ว่า บริษัทมีกำไรดีมาก แต่ทำไมเงินสดกลับหายไปไหนหมด? ปัญหานี้มีคำตอบซ่อนอยู่ และเกี่ยวข้องกับสิ่งที่เรียกว่า “ภาษีซ้ำซ้อน” ซึ่งเป็นเหมือนหลุมดำทางการเงินของธุรกิจ ที่คอยดูดเงินกำไรออกไปอย่างน่าเสียดาย บทความนี้จะพาคุณไปเจาะลึกถึงสาเหตุ ปัญหา และทางออก เพื่อให้คุณสามารถบริหารจัดการการเงินของธุรกิจได้อย่างมีประสิทธิภาพมากยิ่งขึ้น ปัญหาภาษีซ้ำซ้อน: หลุมดำทางการเงินของธุรกิจ การทำงานอย่างหนักเพื่อให้บริษัทมีกำไรเป็นเรื่องน่ายินดี แต่เมื่อถึงเวลาที่จะนำเงินก้อนนั้นออกมาใช้ส่วนตัว กลับรู้สึกว่าเงินหายไปจำนวนมาก ปัญหานี้เกิดขึ้นจริง และมีสาเหตุที่ชัดเจนซ่อนอยู่ สาเหตุหลักของเงินสดหายไป สาเหตุหลักของเงินสดที่หายไป เปรียบเสมือนหลุมดำภาษี ที่คอยดูดเงินกำไรของเราออกไปเรื่อยๆ ซ้ำแล้วซ้ำเล่า ก่อนที่เงินก้อนนั้นจะมาถึงมือเราจริงๆ หลุมดำนี้มีชื่อเรียกอย่างเป็นทางการว่า “ภาษีซ้ำซ้อน” ภาษีนิติบุคคล vs ภาษีเงินได้บุคคลธรรมดา ภาษีซ้ำซ้อน หมายถึง การที่เงินก้อนเดียวต้องเสียภาษีถึง 2 รอบ รอบแรกคือตอนที่ยังเป็นกำไรของบริษัท และอีกรอบคือตอนที่เราเบิกออกมาเป็นรายได้ส่วนตัว การเปลี่ยนรายจ่ายให้เป็นเงินออม การปรับกลยุทธ์ทางการเงินด้วยเครื่องมือที่เรียกว่า ประกันควบการลงทุน (Unit Link) จะช่วยเปลี่ยนภาระภาษีให้กลายเป็นโอกาสในการสร้างความมั่งคั่ง การสร้างความมั่งคั่งส่วนตัว Unit Link ช่วยสร้างกองทุนส่วนตัวนอกระบบภาษี และให้ผลตอบแทนจากการลงทุนได้รับการยกเว้นภาษี…

-

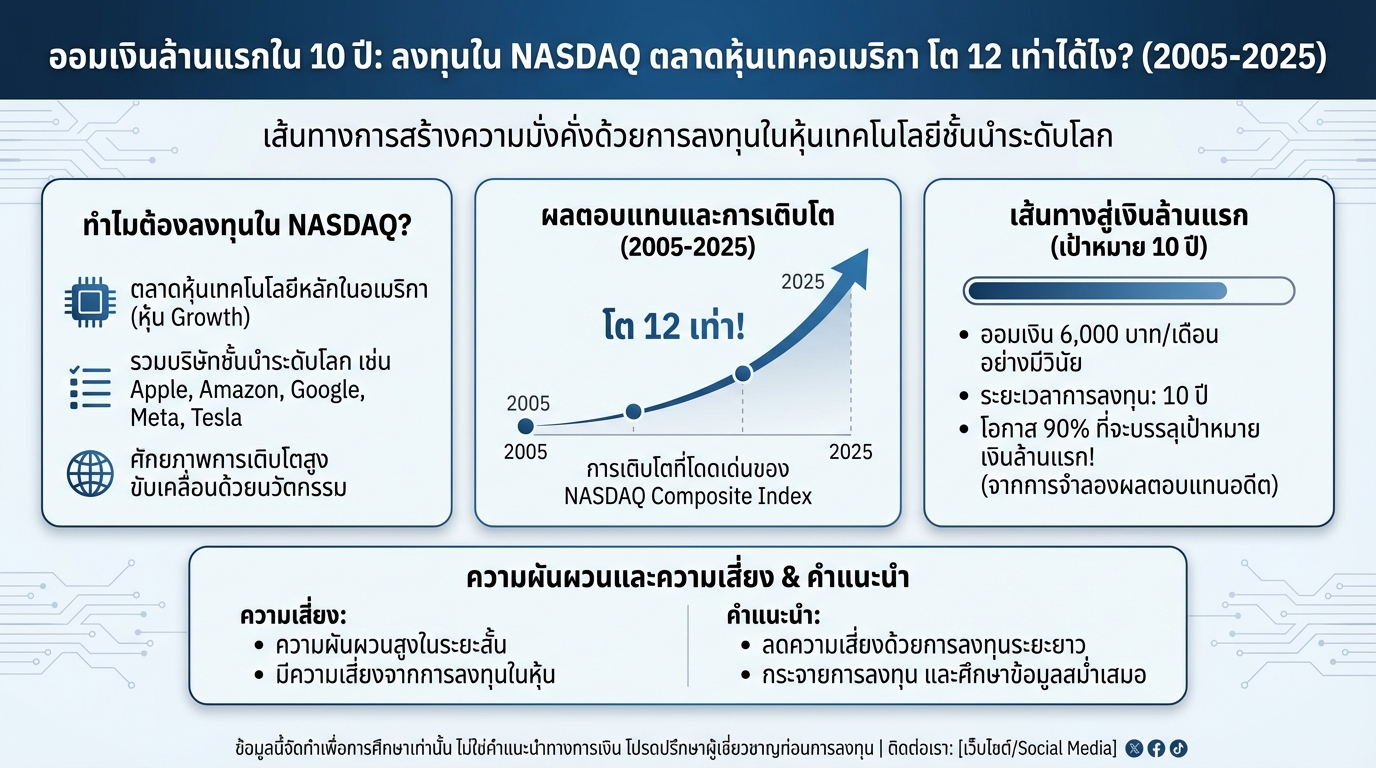

ออมเงินล้านแรกใน 10 ปี ลงทุน NASDAQ: หุ้นเทคฯ อเมริกา โต 12 เท่า!

ออมเงินล้านแรกใน 10 ปี: ลงทุนใน NASDAQ ตลาดหุ้นเทคอเมริกา โต 12 เท่าได้ไง? (2005-2025) การวางแผนทางการเงินเป็นสิ่งสำคัญในการสร้างความมั่นคงในอนาคต หนึ่งในเป้าหมายยอดนิยมคือการมีเงินล้านแรก ซึ่งสามารถทำได้ด้วยการลงทุนที่ชาญฉลาด บทความนี้จะพาคุณไปทำความรู้จักกับ NASDAQ ตลาดหุ้นเทคโนโลยีชั้นนำของอเมริกา และเปิดเผยว่าทำไมการลงทุนใน NASDAQ จึงเป็นทางเลือกที่น่าสนใจสำหรับการออมเงินล้านแรกในระยะเวลา 10 ปี พร้อมทั้งเจาะลึกถึงผลตอบแทน ความเสี่ยง และวิธีการลงทุน ทำไมต้องลงทุนใน NASDAQ? การเลือกตลาดหุ้นที่จะลงทุนเป็นสิ่งสำคัญ เพราะมีผลต่อผลตอบแทนและความเสี่ยงที่ได้รับ NASDAQ คือหนึ่งในตลาดหุ้นที่ได้รับความสนใจจากนักลงทุนทั่วโลก ด้วยศักยภาพในการเติบโตของหุ้นเทคโนโลยีชั้นนำ NASDAQ คืออะไร? NASDAQ (National Association of Securities Dealers Automated Quotations) คือตลาดหลักทรัพย์ที่ใหญ่เป็นอันดับสองของโลก รองรับการซื้อขายหุ้นของบริษัทเทคโนโลยีชั้นนำมากมาย NASDAQ เป็นตลาดที่เน้นหุ้นเติบโต (Growth Stocks) ซึ่งมักจะมีการเติบโตของรายได้และกำไรที่สูงกว่าค่าเฉลี่ยของตลาด หุ้นเทคโนโลยีชั้นนำใน NASDAQ NASDAQ ประกอบด้วยหุ้นของบริษัทเทคโนโลยีชั้นนำระดับโลกมากมาย เช่น Apple, Amazon,…

-

วางแผนมรดกให้ลูกหลาน: ส่งต่อทรัพย์สินอย่างมั่นคง ไม่เสียภาษี

วางแผนมรดกให้ลูกหลาน | ส่งต่อทรัพย์สินอย่างมั่นคง ไม่เสียภาษีเกินจำเป็น การวางแผนมรดกเป็นกระบวนการสำคัญในการส่งต่อความมั่งคั่งจากรุ่นสู่รุ่น ช่วยให้ทรัพย์สินที่คุณสร้างสมมาถูกส่งต่อไปยังลูกหลานได้อย่างราบรื่นและเป็นไปตามความประสงค์ของคุณ การวางแผนมรดกที่ดีไม่เพียงแต่ช่วยให้มั่นใจว่าทรัพย์สินจะถูกส่งต่อไปยังผู้รับที่คุณต้องการเท่านั้น แต่ยังช่วยลดภาระภาษีที่อาจเกิดขึ้นได้อีกด้วย บทความนี้จะพาคุณไปทำความเข้าใจรูปแบบการจัดการมรดกเบื้องต้น พร้อมแนวทางการวางแผนภาษี การโอนย้ายทรัพย์สิน การใช้ประกันชีวิต และการสอนเรื่องการเงินให้ลูกหลาน เพื่อให้คุณสามารถส่งต่อทรัพย์สินได้อย่างมั่นคงและเกิดประโยชน์สูงสุด รูปแบบการจัดการมรดกเบื้องต้น การจัดการมรดกมีหลายรูปแบบให้เลือกใช้ ซึ่งแต่ละรูปแบบมีข้อดีและข้อจำกัดที่แตกต่างกันไป การเลือกรูปแบบที่เหมาะสมขึ้นอยู่กับสถานการณ์และความต้องการของแต่ละบุคคล วางแผนผ่านพินัยกรรม: เป็นวิธีที่ได้รับความนิยมในการจัดการมรดก พินัยกรรมเป็นเอกสารทางกฎหมายที่ระบุความประสงค์ของผู้ทำพินัยกรรมในการจัดการทรัพย์สินหลังเสียชีวิต พินัยกรรมช่วยให้คุณสามารถกำหนดผู้รับมรดกและผู้จัดการมรดกได้อย่างชัดเจน ตั้งกองทรัสต์เพื่อโอนย้ายทรัพย์สิน: กองทรัสต์เป็นนิติบุคคลที่ถือครองทรัพย์สินแทนผู้รับผลประโยชน์ การตั้งกองทรัสต์ช่วยให้คุณสามารถโอนย้ายทรัพย์สินในขณะยังมีชีวิตอยู่ได้ ซึ่งอาจช่วยลดภาระภาษีและป้องกันความขัดแย้งที่อาจเกิดขึ้นในอนาคต การวางแผนบริหารภาษี การวางแผนภาษีเป็นส่วนสำคัญของการวางแผนมรดก ช่วยให้คุณสามารถลดภาระภาษีที่อาจเกิดขึ้นจากการส่งต่อทรัพย์สินได้ บริหารภาษีเพื่อเพิ่มความมั่งคั่ง: การวางแผนภาษีที่ดีช่วยให้คุณสามารถบริหารจัดการทรัพย์สินได้อย่างมีประสิทธิภาพ ลดภาระภาษี และเพิ่มความมั่งคั่งให้กับครอบครัว การโอนย้ายทรัพย์สิน การโอนย้ายทรัพย์สินเป็นอีกวิธีหนึ่งในการจัดการมรดก คุณสามารถโอนทรัพย์สินให้กับทายาทในขณะยังมีชีวิตอยู่หรือหลังจากเสียชีวิตแล้ว โอนให้ทายาทก่อนเสียชีวิต (พิจารณาเรื่องภาษี): การโอนทรัพย์สินให้ทายาทก่อนเสียชีวิตอาจช่วยลดภาระภาษีได้ อย่างไรก็ตาม คุณควรพิจารณาเรื่องภาษีที่เกี่ยวข้องกับการโอนทรัพย์สินด้วย การใช้ประกันชีวิต ประกันชีวิตเป็นเครื่องมือทางการเงินที่สามารถใช้ในการวางแผนมรดกได้ ซื้อประกันชีวิต (ผู้รับผลประโยชน์ไม่เสียภาษี): ประกันชีวิตช่วยให้คุณสามารถส่งมอบเงินก้อนให้กับผู้รับผลประโยชน์ได้โดยไม่ต้องเสียภาษี การสอนเรื่องการเงินให้ลูกหลาน การสอนเรื่องการเงินให้ลูกหลานเป็นสิ่งสำคัญในการส่งต่อความมั่งคั่งจากรุ่นสู่รุ่น สอนให้ลูกหลานมีความรู้เรื่องการเงิน: การให้ความรู้เรื่องการเงินแก่ลูกหลานจะช่วยให้พวกเขาสามารถบริหารจัดการทรัพย์สินที่ได้รับมาได้อย่างมีประสิทธิภาพ และรักษาความมั่งคั่งไว้ได้ในระยะยาว รูปแบบการจัดการมรดก การวางแผนมรดกมีหลายรูปแบบให้เลือกใช้ ซึ่งแต่ละรูปแบบมีข้อดีและข้อเสียที่แตกต่างกันไป การเลือกรูปแบบที่เหมาะสมขึ้นอยู่กับสถานการณ์และความต้องการของแต่ละบุคคล…

-

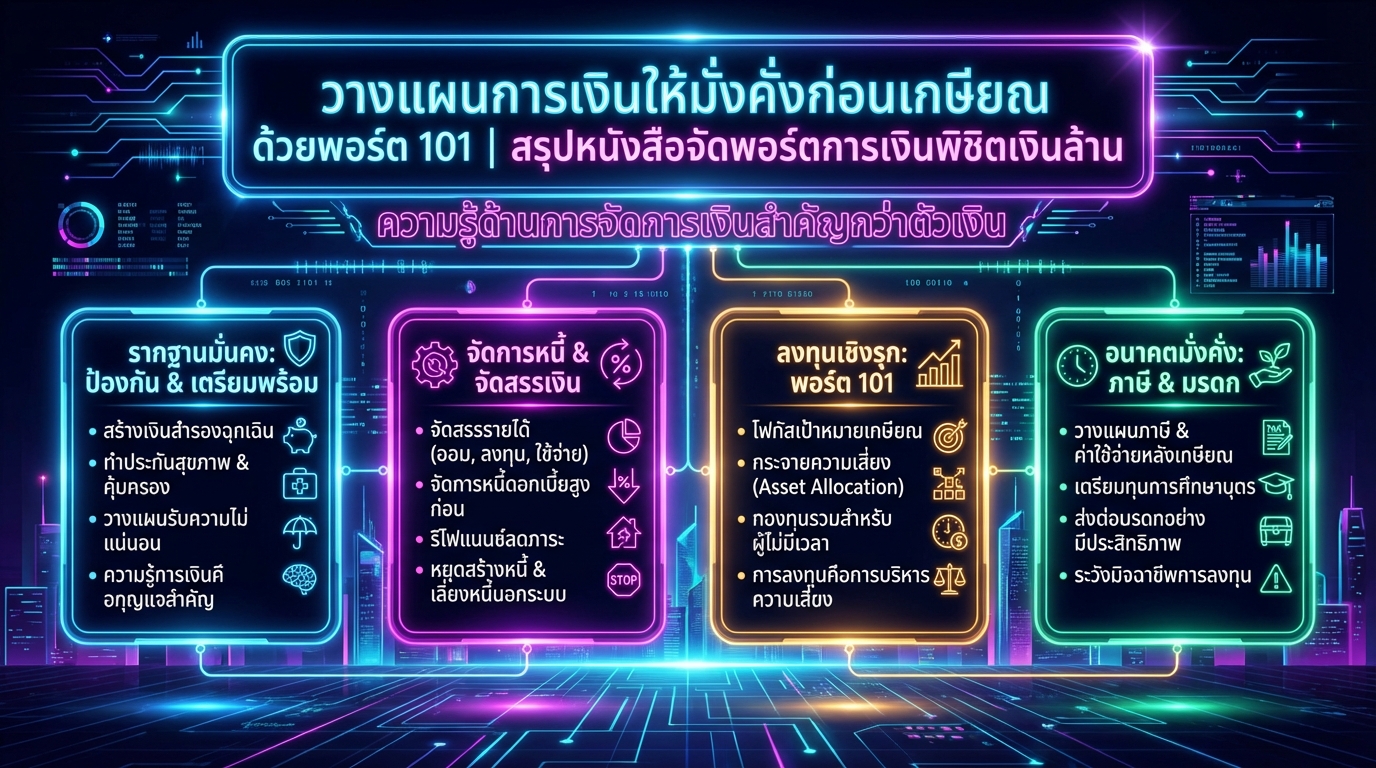

วางแผนการเงินเกษียณด้วยพอร์ต 101: สรุปหนังสือพิชิตเงินล้าน

วางแผนการเงินให้มั่งคั่งก่อนเกษียณ ด้วยพอร์ต 101 | สรุปหนังสือจัดพอร์ตการเงินพิชิตเงินล้าน การวางแผนการเงินเป็นสิ่งสำคัญที่ไม่ควรมองข้าม โดยเฉพาะอย่างยิ่งหากคุณต้องการเกษียณอย่างมีความสุขและมีอิสระทางการเงิน หนังสือ “จัดพอร์ตการเงินพิชิตเงินล้าน” นำเสนอแนวทางที่เข้าใจง่าย พร้อมกรณีศึกษาจริง เพื่อให้คุณสามารถเริ่มต้นวางแผนการเงินได้อย่างมีประสิทธิภาพ บทความนี้จะสรุปเนื้อหาสำคัญจากหนังสือเล่มนี้ พร้อมแนะนำวิธีการวางแผนการเงินให้มั่งคั่งก่อนเกษียณอย่างละเอียด ความสำคัญของการวางแผนการเงิน ความรู้ด้านการจัดการเงินมีความสำคัญมากกว่าตัวเงินเอง การวางแผนการเงินไม่ใช่เรื่องยาก เพียงแค่มีความรู้ความเข้าใจและเริ่มต้นลงมือทำอย่างจริงจัง การวางแผนการเงินเชิงรุกหมายถึงการเริ่มต้นวางแผนตั้งแต่วันนี้ ไม่ใช่รอให้ใกล้ถึงเป้าหมายแล้วค่อยวางแผน ความไม่แน่นอน ชีวิตมีความไม่แน่นอนเสมอ เราไม่สามารถคาดการณ์อนาคตได้อย่างแม่นยำ การวางแผนการเงินจึงต้องคำนึงถึงความไม่แน่นอนที่อาจเกิดขึ้น เช่น การเจ็บป่วย อุบัติเหตุ หรือเหตุการณ์ไม่คาดฝันอื่น ๆ จัดการความไม่แน่นอนและค่าใช้จ่าย การจัดการความไม่แน่นอนและค่าใช้จ่ายเป็นสิ่งสำคัญในการวางแผนการเงิน ประกันสุขภาพ การซื้อประกันสุขภาพเป็นเครื่องมือสำคัญในการจัดการความเสี่ยงด้านสุขภาพ ช่วยลดภาระค่าใช้จ่ายในการรักษาพยาบาลที่อาจเกิดขึ้น เงินเฟ้อ เงินเฟ้อเป็นปัจจัยที่ส่งผลกระทบต่อค่าครองชีพในระยะยาว ทำให้ค่าใช้จ่ายต่างๆ สูงขึ้น การวางแผนการเงินจึงต้องคำนึงถึงผลกระทบจากเงินเฟ้อ ค่าใช้จ่ายหลังเกษียณ ค่าใช้จ่ายหลังเกษียณเป็นสิ่งที่หลีกเลี่ยงไม่ได้ การวางแผนค่าใช้จ่ายหลังเกษียณอย่างรอบคอบจะช่วยให้คุณมีคุณภาพชีวิตที่ดีหลังเกษียณ การจัดสรรรายได้และการจัดการหนี้ การจัดสรรรายได้และการจัดการหนี้เป็นพื้นฐานสำคัญของการวางแผนการเงิน การจัดสรรรายได้ การจัดสรรรายได้ (ออม ลงทุน ใช้จ่าย) เป็นการแบ่งเงินออกเป็นส่วน ๆ เพื่อตอบสนองความต้องการที่แตกต่างกัน เช่น การออมเพื่อเป้าหมายระยะยาว การลงทุนเพื่อสร้างผลตอบแทน…

-

#ภาษี10นาที Ep.2: ภาษีเงินได้บุคคลธรรมดา คิดแบบไหน วางแผนยังไง?

#ภาษี10นาที Ep.2 : ภาษีเงินได้บุคคลธรรมดา คิดแบบไหน วางแผนยังไงนะ? สวัสดีครับ! กลับมาพบกันอีกครั้งกับซีรีส์ #ภาษี10นาที ในตอนนี้เป็นตอนที่ 2 แล้วนะครับ เราจะมาเจาะลึกเรื่องภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด.) กันครับ ว่ามีวิธีการคำนวณแบบไหน และจะวางแผนกันอย่างไรบ้าง ภาษีเงินได้บุคคลธรรมดาคืออะไร? ภาษีเงินได้บุคคลธรรมดา คือ ภาษีที่เราจ่ายให้กับรัฐบาลจากเงินได้ที่เราได้รับในแต่ละปีภาษี ซึ่งครอบคลุมเงินได้หลายประเภท เช่น เงินเดือน ค่าจ้าง ดอกเบี้ย ค่าเช่า และอื่นๆ การทำความเข้าใจภาษีประเภทนี้มีความสำคัญอย่างยิ่ง เพราะจะช่วยให้เราวางแผนการเงินและลดภาระภาษีได้อย่างมีประสิทธิภาพ การคืนภาษี vs การจ่ายเพิ่ม หลายคนสงสัยว่า ทำไมบางคนได้คืนภาษี ในขณะที่บางคนต้องจ่ายเพิ่ม? ความแตกต่างอยู่ที่ภาษีที่เราจ่ายไปตลอดทั้งปี เมื่อเทียบกับภาษีที่เราต้องจ่ายจริงตามที่คำนวณได้ หากเราจ่ายภาษีไว้เกิน เราก็จะได้เงินคืน แต่ถ้าจ่ายน้อยกว่าที่ต้องจ่าย เราก็ต้องจ่ายเพิ่ม สิ่งสำคัญคือ การคืนภาษีหรือการจ่ายเพิ่มไม่ได้บ่งบอกว่าเราเสียภาษีมากหรือน้อยกว่าคนอื่น สิ่งที่เปลี่ยนไปคือ ภาษีที่เราจ่ายล่วงหน้าไปแล้วเท่านั้น ภาษีหัก ณ ที่จ่าย ภาษีหัก ณ ที่จ่าย (Withholding Tax) เป็นส่วนหนึ่งของการคำนวณภาษีเงินได้บุคคลธรรมดา…