Tag: การวางแผนเกษียณ

-

พิมพ์เขียวการเงิน: พีระมิดทางการเงิน เปลี่ยนชีวิตสู่ความมั่งคั่ง (2025)

พิมพ์เขียวการเงินฉบับสมบูรณ์ เปลี่ยนความไม่แน่นอนเป็นความมั่งคั่งด้วย ‘พีระมิดทางการเงิน’ (2025) คุณเคยรู้สึกไหมว่าทำงานหนักแค่ไหน เงินทองก็ไม่เคยเหลือเก็บ? โลกการเงินเปลี่ยนแปลงไปอย่างรวดเร็ว กลยุทธ์การเงินแบบเดิมๆ อาจไม่ตอบโจทย์อีกต่อไป บทความนี้จะพาคุณไปทำความรู้จักกับ “พีระมิดทางการเงิน” เครื่องมือที่จะเปลี่ยนความไม่แน่นอนให้เป็นความมั่งคั่งอย่างยั่งยืน ด้วยแนวคิดที่เรียบง่ายแต่ทรงพลัง พร้อมแผนที่นำทางสู่ความสำเร็จทางการเงินในระยะยาว ทำไมกลยุทธ์การเงินแบบเดิมๆ ถึงใช้ไม่ได้ผล? ในอดีต การฝากเงินในธนาคารอาจให้ผลตอบแทนที่น่าพอใจ แต่ในปัจจุบัน ดอกเบี้ยเงินฝากกลับลดลงอย่างมาก ในขณะที่ค่าครองชีพสูงขึ้นอย่างต่อเนื่อง ทำให้การวางแผนทางการเงินแบบเดิมๆ เช่น การออมเงินเพียงอย่างเดียว อาจไม่เพียงพอที่จะรับมือกับความท้าทายทางการเงินในยุคปัจจุบัน ดอกเบี้ยเงินฝากลดลง อัตราดอกเบี้ยเงินฝากที่ลดลง ทำให้ความสามารถในการสร้างผลตอบแทนจากการออมเงินแบบดั้งเดิมลดลงไปด้วย ค่าครองชีพสูงขึ้น ค่าใช้จ่ายในชีวิตประจำวันที่เพิ่มสูงขึ้น ทำให้เงินที่เก็บออมได้มีมูลค่าลดลง พีระมิดทางการเงินคืออะไร? พีระมิดทางการเงินเปรียบเสมือนแผนที่นำทางสู่ความมั่งคั่ง ที่ช่วยให้คุณสร้างความมั่นคงทางการเงินได้อย่างเป็นระบบและมีประสิทธิภาพ โดยเริ่มต้นจากการวางรากฐานที่แข็งแกร่ง ไปจนถึงการต่อยอดความมั่งคั่ง และการวางแผนส่งต่อมรดก แผนที่นำทางสู่ความมั่งคั่ง พีระมิดทางการเงินเป็นกรอบแนวคิดที่ช่วยให้คุณเข้าใจภาพรวมของการเงินส่วนบุคคล และวางแผนการเงินได้อย่างมีประสิทธิภาพ สร้างความมั่งคั่งอย่างเป็นระบบ พีระมิดทางการเงินช่วยให้คุณสร้างความมั่งคั่งอย่างเป็นขั้นตอน โดยเริ่มต้นจากการสร้างรากฐานที่มั่นคง ไปจนถึงการลงทุนเพื่อสร้างผลตอบแทน ฐานราก: การเข้าใจและควบคุมการเงิน ฐานรากของพีระมิดทางการเงินคือการเข้าใจและควบคุมการเงินของตัวเองให้ได้ ซึ่งประกอบไปด้วย 3 ส่วนหลัก ได้แก่ สินทรัพย์ หนี้สิน และกระแสเงินสด การทำความเข้าใจองค์ประกอบเหล่านี้…

-

เก็บเงิน ลงทุน เกษียณเร็ว: 3 ขั้นตอนสู่ความมั่นคงทางการเงิน

เก็บเงิน-ลงทุน-เกษียณเร็ว แค่ 3 ขั้นตอน! เริ่มต้นยังไงให้มั่นคงในระยะยาว การวางแผนการเงินที่ดีคือประตูสู่ความมั่นคงในชีวิต ไม่ว่าคุณจะมีเป้าหมายอะไร การมีอิสรภาพทางการเงินเป็นสิ่งที่ทุกคนปรารถนา หนึ่งในเป้าหมายยอดนิยมคือการเกษียณก่อนวัยอันควร หรือที่เรียกว่า “เกษียณเร็ว” แต่การจะไปถึงจุดนั้นได้ ต้องอาศัยการวางแผนอย่างรอบคอบและมีวินัยทางการเงิน บทความนี้จะพาคุณไปทำความเข้าใจ 3 ขั้นตอนสำคัญที่จะช่วยให้คุณเก็บเงิน ลงทุน และเกษียณเร็วได้อย่างมั่นคงในระยะยาว 1. เข้าใจการเงินส่วนบุคคล การเริ่มต้นที่ดีที่สุดคือการทำความเข้าใจสถานะทางการเงินของตัวเองอย่างถ่องแท้ เปรียบเสมือนการสำรวจเส้นทางก่อนออกเดินทาง หากไม่รู้ว่าตอนนี้อยู่ที่ไหน จะไปถึงจุดหมายได้อย่างไร จดบัญชีรายรับรายจ่าย ขั้นตอนแรกและสำคัญที่สุดคือการจดบันทึกรายรับและรายจ่ายทั้งหมดของคุณอย่างละเอียด ไม่ว่าจะเป็นรายได้จากงานประจำ รายได้เสริม หรือเงินปันผลต่างๆ รวมถึงค่าใช้จ่ายต่างๆ ในชีวิตประจำวัน เช่น ค่าอาหาร ค่าเดินทาง ค่าเช่าบ้าน หรือค่าใช้จ่ายอื่นๆ การจดบันทึกจะช่วยให้คุณเห็นภาพรวมทางการเงินของตัวเอง วิเคราะห์รายรับและรายจ่าย เมื่อคุณมีข้อมูลรายรับรายจ่ายครบถ้วนแล้ว ขั้นตอนต่อไปคือการวิเคราะห์ข้อมูลเหล่านั้น เพื่อดูว่าเงินของคุณถูกใช้ออกไปในทางใดบ้าง รายจ่ายส่วนไหนที่ไม่จำเป็นและสามารถลดได้บ้าง และรายรับของคุณเพียงพอต่อการใช้จ่ายหรือไม่ การวิเคราะห์จะช่วยให้คุณเห็นจุดอ่อนทางการเงินและสามารถปรับปรุงพฤติกรรมการใช้จ่ายได้ ตั้งเป้าหมายทางการเงิน เมื่อคุณเข้าใจสถานะทางการเงินของตัวเองแล้ว ขั้นตอนต่อไปคือการตั้งเป้าหมายทางการเงิน เป้าหมายเหล่านี้จะเป็นตัวกำหนดทิศทางในการวางแผนการเงินของคุณ ไม่ว่าจะเป็นการเก็บเงินก้อนแรก การซื้อบ้าน การลงทุน หรือการเกษียณอายุ เป้าหมายที่ชัดเจนจะช่วยให้คุณมีแรงจูงใจในการออมและลงทุน 2. เลือกลงทุนอย่างชาญฉลาด…

-

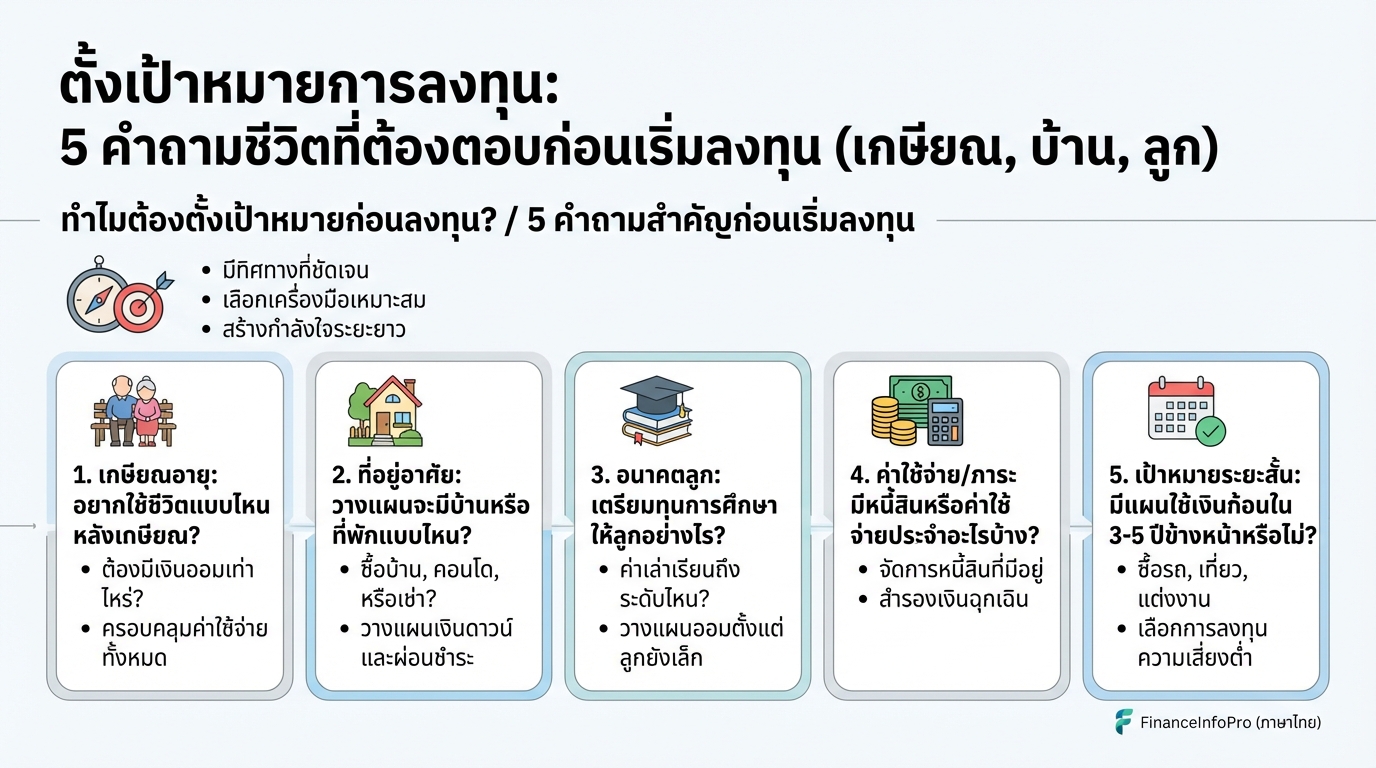

ตั้งเป้าหมายการลงทุน: 5 คำถามชีวิตที่ต้องตอบ (เกษียณ, บ้าน, ลูก)

ตั้งเป้าหมายการลงทุน: 5 คำถามชีวิตที่ต้องตอบก่อนเริ่มลงทุน (เกษียณ, บ้าน, ลูก) การลงทุนไม่ใช่เรื่องยาก แต่การลงทุนให้ประสบความสำเร็จต้องเริ่มต้นจากการวางแผนและตั้งเป้าหมายที่ชัดเจน บทความนี้จะพาคุณไปสำรวจ 5 คำถามสำคัญที่คุณต้องตอบก่อนตัดสินใจลงทุน เพื่อให้การลงทุนของคุณเป็นไปในทิศทางที่ถูกต้องและบรรลุเป้าหมายที่ตั้งใจไว้ ไม่ว่าจะเป็นเป้าหมายเพื่อการเกษียณ, การมีบ้าน, การศึกษาของลูก หรือเป้าหมายอื่นๆ ในชีวิต ทำไมต้องตั้งเป้าหมายก่อนลงทุน? การตั้งเป้าหมายก่อนลงทุนเป็นสิ่งสำคัญอย่างยิ่ง เพราะเปรียบเสมือนการมีเข็มทิศนำทางในการเดินทาง ช่วยให้คุณไม่หลงทางและสามารถไปถึงจุดหมายปลายทางได้อย่างมั่นคง การตั้งเป้าหมายทำให้มีทิศทางที่ชัดเจน เมื่อคุณมีเป้าหมายที่ชัดเจน คุณจะรู้ว่าคุณกำลังลงทุนเพื่ออะไร เช่น เพื่อเกษียณอายุอย่างมีความสุข, เพื่อซื้อบ้านในฝัน, หรือเพื่อเป็นทุนการศึกษาให้ลูก การมีเป้าหมายจะช่วยให้คุณมีแรงจูงใจในการลงทุนระยะยาว ช่วยให้เลือกเครื่องมือลงทุนที่เหมาะสม เป้าหมายที่แตกต่างกันย่อมต้องใช้เครื่องมือการลงทุนที่แตกต่างกัน เช่น หากคุณมีเป้าหมายระยะยาวเพื่อการเกษียณ คุณอาจเลือกกองทุนรวม, หุ้น, หรืออสังหาริมทรัพย์ ในขณะที่หากคุณมีเป้าหมายระยะสั้น เช่น การเก็บเงินดาวน์บ้าน คุณอาจเลือกเงินฝากประจำ หรือพันธบัตรรัฐบาล สร้างกำลังใจในการลงทุนระยะยาว การลงทุนเป็นเกมระยะยาว การมีเป้าหมายที่ชัดเจนจะช่วยให้คุณมีกำลังใจในการลงทุน แม้ในช่วงที่ตลาดผันผวน คุณจะยังคงมุ่งมั่นที่จะลงทุนต่อไป เพราะคุณรู้ว่าคุณกำลังลงทุนเพื่ออะไร ช่วยในการวัดผลและปรับแผนการลงทุน เมื่อคุณมีเป้าหมาย คุณสามารถวัดผลการลงทุนของคุณได้ว่าคุณใกล้จะบรรลุเป้าหมายหรือไม่ หากผลการลงทุนไม่เป็นไปตามเป้าหมาย คุณสามารถปรับแผนการลงทุนให้เหมาะสมได้ 5 คำถามสำคัญก่อนเริ่มลงทุน ก่อนที่คุณจะเริ่มลงทุน…

-

สร้าง “พีระมิดทางการเงิน” ด้วย 4 ขั้นตอนง่ายๆ | การงง การเงิน

สร้าง “พีระมิดทางการเงิน” ด้วย 4 ขั้นตอนง่ายๆ | เปลี่ยนเงินเก็บเป็นความมั่งคั่ง การวางแผนการเงินอาจฟังดูเป็นเรื่องไกลตัวสำหรับใครหลายคน แต่จริงๆ แล้วมีหลักการง่ายๆ ที่ซ่อนพลังมหาศาลอยู่ นั่นคือ “พีระมิดทางการเงิน” ซึ่งเป็นเหมือนพิมพ์เขียวที่จะช่วยให้คุณสร้างความมั่นคงทางการเงินและไปสู่ความมั่งคั่งในระยะยาว วันนี้เราจะมาค่อยๆ ก่อร่างสร้างพีระมิดนี้ไปด้วยกันทีละชั้น เพื่อให้คุณสามารถเปลี่ยนเงินเก็บของคุณให้งอกเงยและมีชีวิตหลังเกษียณที่สุขสบาย ทำไมต้องวางแผนการเงิน? คำถามที่หลายคนอาจมองข้าม แต่เป็นคำถามที่สำคัญมากสำหรับคนทำงานในยุคปัจจุบัน เรามีเวลาทำงานหาเงินเพียงประมาณ 40 ปีเท่านั้น แต่ต้องใช้ชีวิตต่อไปอีก 60 ปี หรืออาจจะมากกว่านั้น นี่คือเหตุผลสำคัญว่าทำไมการวางแผนการเงินจึงไม่ใช่ทางเลือกอีกต่อไป แต่มันคือสิ่งจำเป็นถ้าไม่อยากให้ชีวิตในบั้นปลายต้องลำบาก ไทม์ไลน์ชีวิตทางการเงิน ลองพิจารณาไทม์ไลน์ชีวิตทางการเงินของคุณดูสิครับ โดยทั่วไปแล้วเราจะเริ่มทำงานและมีรายได้ในช่วงอายุ 20 ปี และทำงานหาเงินไปเรื่อยๆ จนถึงประมาณ 60 ปี ซึ่งรวมแล้วก็คือ 40 ปีแห่งการสร้างรายได้ หลังจากอายุ 60 ปีไปแล้วจะเป็นช่วงเวลาของการใช้จ่ายเป็นส่วนใหญ่ ซึ่งอาจจะยาวนานไปอีก 20 ปีหรือมากกว่านั้น เห็นภาพความท้าทายหรือยังครับ ช่วงเวลาหาเงินมันสั้นกว่าช่วงเวลาใช้เงินมาก นี่แหละคือสมการที่เราต้องแก้ให้ได้ สร้างรากฐานให้มั่นคง ส่วนที่สำคัญที่สุดของสิ่งก่อสร้างทุกชนิดก็คือรากฐาน ถ้าฐานไม่แน่น ทุกอย่างที่สร้างขึ้นไปก็พร้อมจะพังลงมาได้เสมอ ในโลกการเงิน…

-

5 คำถามเปลี่ยนชีวิตนักลงทุน: วางแผนการเงินเพื่ออนาคต (เกษียณ, บ้าน, ลูก)

5 คำถามเปลี่ยนชีวิตนักลงทุนสู่ความสำเร็จ | วางแผนการเงินเพื่ออนาคต (เกษียณ, บ้าน, ลูก) การวางแผนการเงินเป็นสิ่งสำคัญที่ทุกคนควรให้ความสำคัญ ไม่ว่าคุณจะมีเป้าหมายอะไรในชีวิต ไม่ว่าจะเป็นการเกษียณอายุอย่างมีความสุข การมีบ้านในฝัน หรือการส่งเสียลูกให้ได้รับการศึกษาที่ดี การวางแผนการเงินที่ดีจะช่วยให้คุณไปถึงเป้าหมายเหล่านั้นได้ง่ายขึ้น และหนึ่งในวิธีเริ่มต้นที่ดีที่สุดคือการตั้งคำถามกับตัวเอง เพื่อทำความเข้าใจถึงความต้องการและเป้าหมายทางการเงินของคุณอย่างแท้จริง บทความนี้จะพาคุณไปพบกับ 5 คำถามที่จะเปลี่ยนชีวิตนักลงทุน และนำไปสู่ความสำเร็จในการวางแผนการเงินเพื่ออนาคต ทำไมต้องตั้งเป้าหมายการลงทุน? การตั้งเป้าหมายการลงทุนเป็นจุดเริ่มต้นที่สำคัญที่สุดของการวางแผนการเงิน เพราะมันคือเข็มทิศที่นำทางคุณไปสู่เป้าหมายที่ต้องการ ความสำคัญของการตั้งเป้าหมาย การตั้งเป้าหมายทำให้คุณมีทิศทางที่ชัดเจนในการลงทุน รู้ว่าคุณกำลังลงทุนไปเพื่ออะไร และต้องการอะไรจากการลงทุนนั้น การตั้งเป้าหมายทำให้มีทิศทางที่ชัดเจน: ช่วยให้คุณมีโฟกัสในการลงทุน และเลือกเครื่องมือที่เหมาะสม เลือกเครื่องมือลงทุนให้เหมาะสมกับเป้าหมาย: ทำให้คุณสามารถเลือกสินทรัพย์ที่เหมาะสมกับระยะเวลาและความเสี่ยงที่คุณรับได้ มีกำลังใจในการลงทุนระยะยาว: ช่วยให้คุณมีแรงบันดาลใจในการลงทุนระยะยาว และไม่หวั่นไหวกับความผันผวนในระยะสั้น ติดตามและปรับแผนการลงทุนอย่างสม่ำเสมอ: ทำให้คุณสามารถปรับแผนการลงทุนให้สอดคล้องกับสถานการณ์ที่เปลี่ยนแปลงไป ประโยชน์ของการมีเป้าหมายที่ชัดเจน เมื่อคุณมีเป้าหมายที่ชัดเจน คุณจะสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพมากขึ้น ตัวอย่างเป้าหมายการลงทุน เป้าหมายเกษียณ: อายุ, ไลฟ์สไตล์หลังเกษียณ, ค่าใช้จ่าย เป้าหมายอื่นๆ: บ้าน, การศึกษา, passive income, ท่องเที่ยว, สำรองฉุกเฉิน, เปลี่ยนงาน, ธุรกิจ การวัดผลและปรับแผน การวัดผลและปรับแผนเป็นสิ่งสำคัญในการลงทุนระยะยาว…

-

วางแผนเกษียณฉบับมือใหม่: ลงทุน QQQ, DCA หุ้นนอก + ฟรีชีท!

วางแผนเกษียณฉบับมือใหม่ ลงทุนหุ้นต่างประเทศ DCA ใน QQQ คืออะไร? + แจกฟรีชีทวางแผนการเงิน การวางแผนเกษียณเป็นเรื่องสำคัญที่ทุกคนควรให้ความใส่ใจ ไม่ว่าคุณจะอยู่ในช่วงวัยไหนก็ตาม การเตรียมพร้อมทางการเงินที่ดีจะช่วยให้คุณใช้ชีวิตหลังเกษียณได้อย่างมีความสุขและหมดกังวล หนึ่งในกลยุทธ์ที่ได้รับความนิยมคือการลงทุนในหุ้นต่างประเทศ โดยเฉพาะอย่างยิ่งการลงทุนในกองทุนรวมที่เน้นหุ้นเทคโนโลยีอย่าง QQQ และการใช้กลยุทธ์ DCA (Dollar Cost Averaging) เพื่อลดความเสี่ยง วันนี้เราจะมาเจาะลึกเรื่องเหล่านี้ พร้อมแจกฟรีชีทวางแผนการเงินให้คุณนำไปปรับใช้ได้จริง เงินเฟ้อคืออะไร? ทำไมต้องสนใจเรื่องการเงิน เงินเฟ้อเป็นปัจจัยสำคัญที่ส่งผลกระทบต่อการวางแผนการเงินของเราอย่างมาก เงินเฟ้อทำให้ค่าครองชีพสูงขึ้น เงินเฟ้อคือภาวะที่ราคาสินค้าและบริการโดยทั่วไปเพิ่มสูงขึ้น ทำให้กำลังซื้อของเงินลดลง พูดง่ายๆ คือเงินจำนวนเท่าเดิมซื้อของได้น้อยลง ตัวเลขเงินเฟ้อ M2 ในอเมริกา ตัวเลขเงิน M2 เป็นตัวชี้วัดปริมาณเงินในระบบเศรษฐกิจ ซึ่งมีการเติบโตอย่างต่อเนื่องในระยะยาว โดยเฉพาะในสหรัฐอเมริกา กฎ 72 กฎ 72 เป็นเครื่องมือที่ช่วยให้เราคำนวณระยะเวลาที่เงินของเราจะเพิ่มเป็นสองเท่า หรือลดลงครึ่งหนึ่งจากผลกระทบของเงินเฟ้อ ตัวอย่างเช่น ถ้าเงินเฟ้ออยู่ที่ 6% เงินของคุณจะลดลงครึ่งหนึ่งใน 12 ปี ทำไมต้องสนใจเรื่องการเงิน การทำความเข้าใจเรื่องเงินเฟ้อและการวางแผนการเงินจะช่วยให้คุณสามารถรักษาอำนาจซื้อของเงินได้ และทำให้คุณมีเงินเพียงพอใช้จ่ายหลังเกษียณ สินทรัพย์ vs…

-

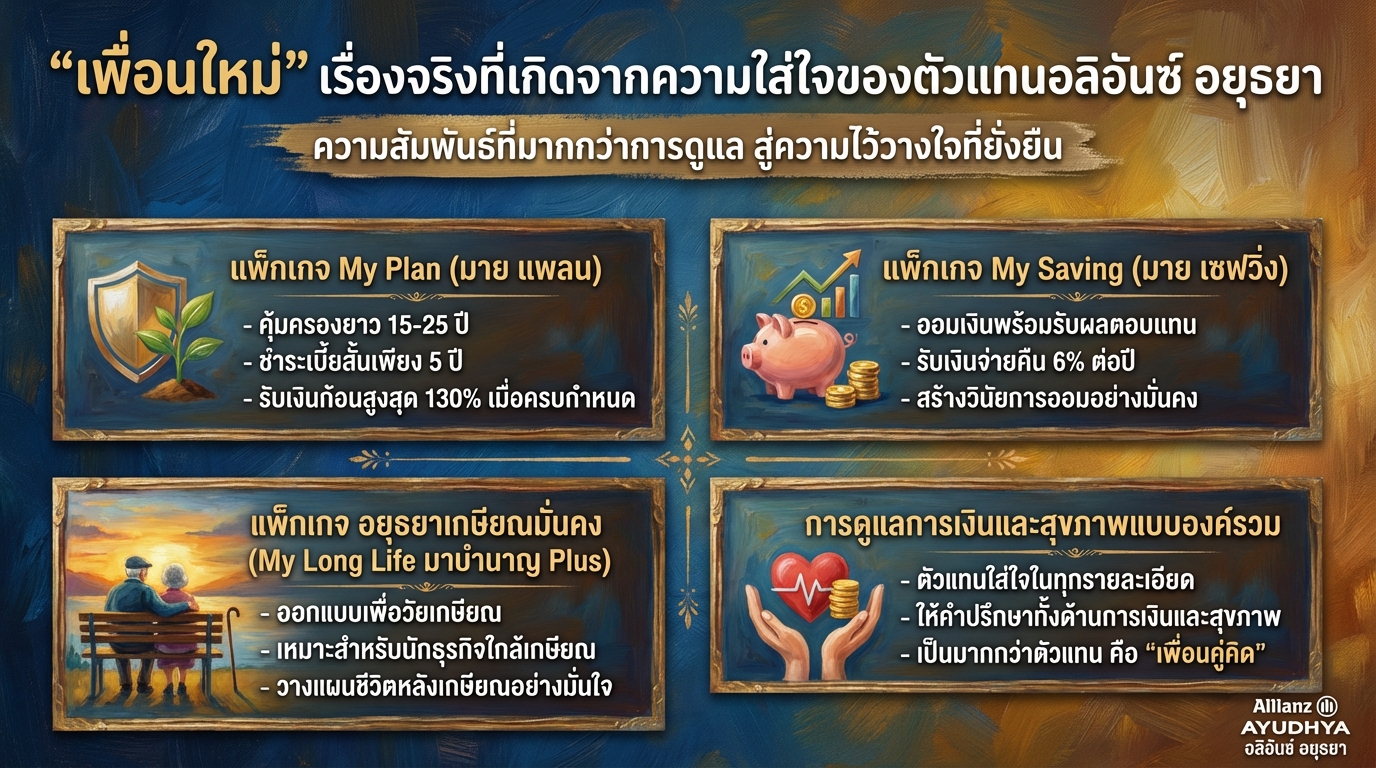

“เพื่อนใหม่” เรื่องจริงที่เกิดจากความใส่ใจของตัวแทนอลิอันซ์ อยุธยา

“เพื่อนใหม่” เรื่องจริงที่เกิดจากความใส่ใจของตัวแทนอลิอันซ์ อยุธยา ในโลกของการเงินและการประกันภัย การสร้างความสัมพันธ์ที่ดีระหว่างตัวแทนและลูกค้าเป็นสิ่งสำคัญยิ่งกว่าสิ่งอื่นใด “เพื่อนใหม่” เรื่องจริงที่เกิดจากความใส่ใจของตัวแทนอลิอันซ์ อยุธยา เป็นบทพิสูจน์ถึงความเชื่อมั่นที่ลูกค้ามอบให้ และความมุ่งมั่นของตัวแทนในการดูแลลูกค้าอย่างแท้จริง เรื่องราวนี้สะท้อนให้เห็นถึงความใส่ใจในรายละเอียดเล็กๆ น้อยๆ ที่นำไปสู่ความไว้วางใจและความผูกพันที่ยั่งยืน แพ็กเกจ My Plan, แพ็กเกจ My Saving, แพ็กเกจ อยุธยาเกษียณมั่นคง My Long Life มาบำนาญ Plus, การดูแลการเงินและสุขภาพ อลิอันซ์ อยุธยา มอบทางเลือกที่หลากหลายเพื่อตอบสนองความต้องการทางการเงินที่แตกต่างกันของลูกค้าแต่ละราย ด้วยแพ็กเกจที่ครอบคลุมทั้งการออม การคุ้มครอง และการวางแผนเกษียณอายุ ระยะเวลาคุ้มครองและชำระเบี้ยประกันภัย แพ็กเกจประกันของอลิอันซ์ อยุธยา มีระยะเวลาคุ้มครองและชำระเบี้ยประกันภัยที่ยืดหยุ่น เพื่อให้ลูกค้าสามารถเลือกแผนที่เหมาะสมกับความต้องการและสถานะทางการเงินของตนเองได้ ผลประโยชน์และความคุ้มครอง ลูกค้าจะได้รับผลประโยชน์และความคุ้มครองที่หลากหลาย ขึ้นอยู่กับแพ็กเกจที่เลือก ไม่ว่าจะเป็นเงินก้อนเมื่อครบกำหนดสัญญา เงินจ่ายคืนระหว่างสัญญา หรือความคุ้มครองด้านสุขภาพ การเลือกแพ็กเกจที่เหมาะสม ตัวแทนจะให้คำแนะนำและคำปรึกษาแก่ลูกค้าในการเลือกแพ็กเกจที่เหมาะสมที่สุด โดยพิจารณาจากความต้องการ เป้าหมายทางการเงิน และความสามารถในการชำระเบี้ยประกันภัยของลูกค้า ความสัมพันธ์ระหว่างตัวแทนและลูกค้า ความสัมพันธ์ที่ดีระหว่างตัวแทนและลูกค้าเป็นหัวใจสำคัญของการบริการของอลิอันซ์ อยุธยา ตัวแทนจะดูแลลูกค้าอย่างใกล้ชิด ให้คำปรึกษา และให้ความช่วยเหลือในทุกขั้นตอน…

-

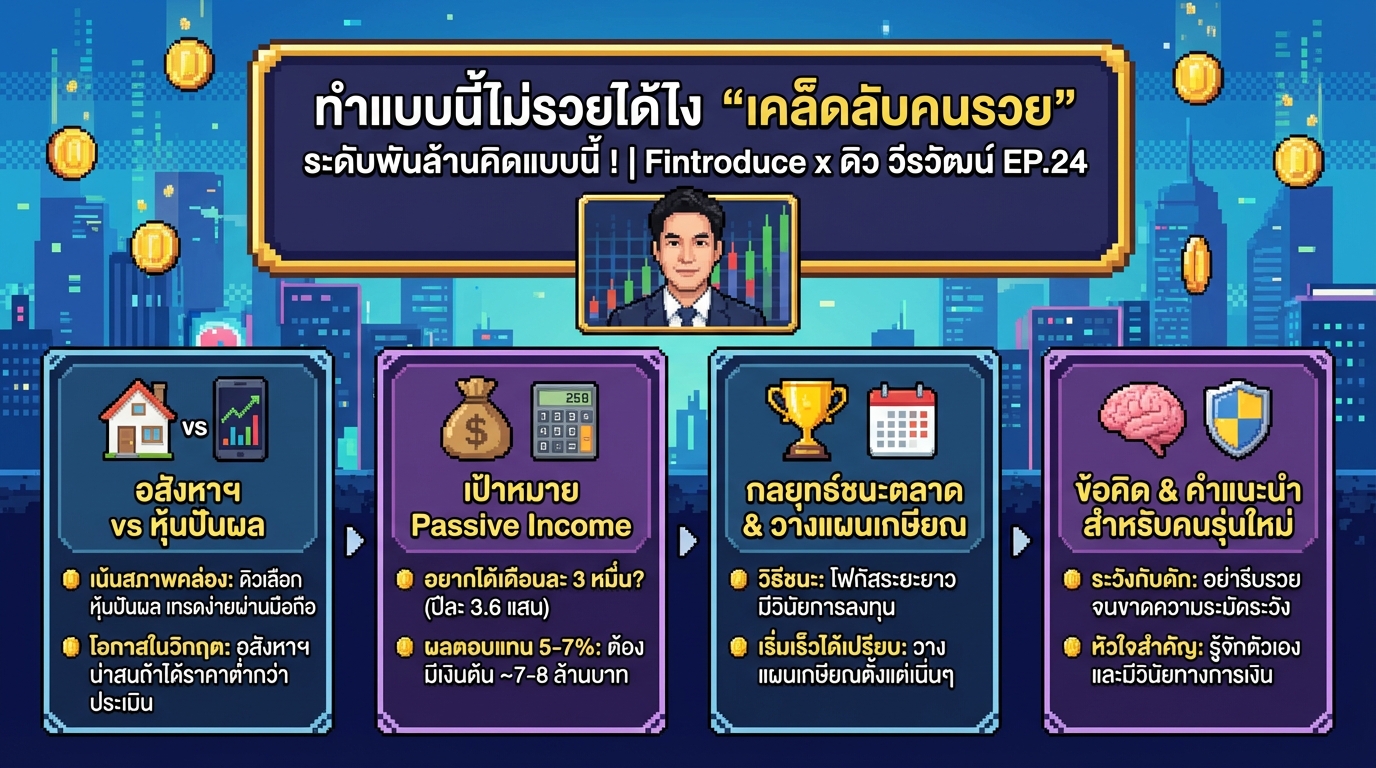

ทำแบบนี้ไม่รวยได้ไง? เคล็ดลับคนรวยระดับพันล้าน ดิว วีรวัฒน์ | Fintroduce

ทำแบบนี้ไม่รวยได้ไง “เคล็ดลับคนรวย” ระดับพันล้านคิดแบบนี้ ! | Fintroduce x ดิว วีรวัฒน์ EP.24 รายการ Fintroduce กลับมาพร้อมกับแขกรับเชิญสุดฮอต “ดิว วีรวัฒน์” นักลงทุนและผู้เชี่ยวชาญด้านการเงินชื่อดัง ที่จะมาเปิดเผยเคล็ดลับการเงินระดับพันล้าน พร้อมเจาะลึกแนวคิดและวิธีการลงทุนที่ทำให้เขากลายเป็นนักลงทุนที่ประสบความสำเร็จในปัจจุบัน ใน EP นี้ ดิวจะมาแบ่งปันประสบการณ์จริง มุมมองที่น่าสนใจ และคำแนะนำที่เป็นประโยชน์สำหรับทุกคนที่ต้องการสร้างความมั่นคงทางการเงินและก้าวสู่ความมั่งคั่ง อสังหาริมทรัพย์ vs หุ้นปันผล: ดิวเลือกอะไร? เมื่อถูกถามถึงการเลือกระหว่างอสังหาริมทรัพย์และหุ้นปันผล ดิว วีรวัฒน์ เลือกหุ้นปันผลเป็นอันดับแรก เพราะมีความคล่องตัวในการซื้อขายและสามารถทำเงินได้ด้วยตัวเองผ่านโทรศัพท์มือถือเพียงเครื่องเดียว อย่างไรก็ตาม ดิวก็ยังมองว่าอสังหาริมทรัพย์ก็เป็นทางเลือกที่ดี หากมีโอกาสได้ซื้อในราคาที่ถูกกว่าราคาประเมิน Passive Income: ต้องมีเงินต้นเท่าไหร่? ดิวได้ยกตัวอย่างการคำนวณเงินต้นที่ต้องใช้ในการสร้าง Passive Income โดยคำนวณจากผลตอบแทนจากหุ้นปันผล หากต้องการ Passive Income เดือนละ 30,000 บาท หรือปีละ 360,000 บาท และคาดหวังผลตอบแทนจากหุ้นปันผลที่ 5-7% ต่อปี…