Tag: การเงินส่วนบุคคล

-

1 สิ่งที่สำคัญที่สุดในชีวิต: วรรณรดา แวน เพลท์ (แก้ม)

1 สิ่งที่สำคัญที่สุดในชีวิต: วรรณรดา แวน เพลท์ (แก้ม) การเดินทางเพื่อค้นหาสิ่งที่มีคุณค่าที่สุดในชีวิตเป็นสิ่งที่มนุษย์ทุกคนต่างแสวงหา ไม่ว่าจะเป็นความสุข ความสำเร็จ หรือความรัก แต่สำหรับบางคน คำตอบนั้นอาจเรียบง่ายกว่าที่คิด ในบทความนี้ เราจะมาสำรวจมุมมองชีวิตของ วรรณรดา แวน เพลท์ (แก้ม) กับคำถามที่ว่า “1 สิ่งที่สำคัญที่สุดสำหรับคุณ” พร้อมทั้งเจาะลึกถึงความกังวล ความสุข และสิ่งที่เธอให้ความสำคัญมากที่สุดในชีวิต บทนำ ชีวิตคนเราเต็มไปด้วยเรื่องราวมากมาย ทั้งความสุข ความทุกข์ ความสำเร็จ และความล้มเหลว แต่ท่ามกลางเรื่องราวเหล่านั้น มีสิ่งหนึ่งที่ทุกคนต่างมองหา นั่นคือสิ่งที่สำคัญที่สุดในชีวิตของเรา การเดินทางเพื่อค้นหาสิ่งสำคัญที่สุดในชีวิต การเดินทางเพื่อค้นหาสิ่งสำคัญที่สุดในชีวิตนั้นเปรียบเสมือนการเดินทางที่ไม่มีที่สิ้นสุด เราอาจต้องเผชิญกับอุปสรรคมากมาย พบเจอผู้คนหลากหลาย และเรียนรู้สิ่งใหม่ๆ อยู่เสมอ เพื่อค้นหาคำตอบที่แท้จริงสำหรับตัวเราเอง ความกังวลและความเครียด ความกังวลและความเครียดเป็นส่วนหนึ่งของชีวิตที่เราหลีกเลี่ยงไม่ได้ ไม่ว่าจะเป็นเรื่องการงาน การเงิน หรือความสัมพันธ์ ความกังวลเหล่านี้สามารถส่งผลกระทบต่อสุขภาพกายและสุขภาพจิตของเราได้ ความตื่นเต้นและการรอคอย ชีวิตไม่ได้มีเพียงความกังวลและความเครียดเท่านั้น แต่ยังมีช่วงเวลาแห่งความสุข ความตื่นเต้น และการรอคอยสิ่งดีๆ ที่จะเกิดขึ้น ความตื่นเต้นกับการมีลูก การมีลูกเป็นหนึ่งในช่วงเวลาที่สำคัญที่สุดในชีวิตของใครหลายๆ คน…

-

“แก่ก่อนรวย” ปัญหาระดับชาติ? | สร้างความมั่นคงทางการเงินแบบ Money Buffalo

“แก่ก่อนรวย” ปัญหาระดับชาติ? | 4 ขั้นตอนสร้างความแข็งแกร่งทางการเงินแบบ Money Buffalo ในยุคที่ค่าครองชีพสูงขึ้นอย่างต่อเนื่อง คำถามที่หลายคนกังวลใจคงหนีไม่พ้นเรื่อง “แก่ก่อนรวย” หรือไม่? การวางแผนทางการเงินอย่างชาญฉลาดจึงเป็นสิ่งจำเป็นอย่างยิ่ง เพื่อสร้างความมั่นคงและเตรียมพร้อมรับมือกับอนาคตที่อาจไม่แน่นอน บทความนี้จะพาคุณไปสำรวจแนวคิดทางการเงินจาก Money Buffalo พร้อม 4 ขั้นตอนสำคัญที่จะช่วยให้คุณสร้างความแข็งแกร่งทางการเงิน และก้าวไปสู่อิสรภาพทางการเงินได้อย่างมั่นคง ทำไมเราถึงต้องจัดการเรื่องการเงินอย่างจริงจัง? การบริหารจัดการเงินไม่ใช่เรื่องฟุ่มเฟือยอีกต่อไป แต่เป็นทักษะที่จำเป็นสำหรับทุกคน โดยเฉพาะอย่างยิ่งในยุคปัจจุบันที่เต็มไปด้วยความท้าทายทางเศรษฐกิจ เงินเฟ้อ: อาชญากรเงียบ เงินเฟ้อเปรียบเสมือนอาชญากรเงียบที่คอยกัดกินมูลค่าของเงินในกระเป๋าเราไปเรื่อยๆ โดยที่เราอาจไม่ทันรู้ตัว การเก็บออมแบบเดิมๆ อาจไม่เพียงพอที่จะรับมือกับสถานการณ์เช่นนี้ได้ การบริหารจัดการเงินอย่างจริงจังจึงเป็นสิ่งจำเป็นอย่างยิ่ง การบริหารจัดการเงินเป็นเรื่องจำเป็น การลุกขึ้นมาบริหารจัดการเงินอย่างจริงจังจึงกลายเป็นเรื่องที่จำเป็นแบบเลี่ยงไม่ได้ เพื่อให้เงินของเราทำงานได้อย่างมีประสิทธิภาพ และสามารถเอาชนะเงินเฟ้อได้ อาวุธชิ้นแรก: ปรับ Mindset เรื่องเงิน ก่อนจะเริ่มวางแผนทางการเงิน เราต้องปรับเปลี่ยนวิธีคิดหรือ Mindset เกี่ยวกับเรื่องเงินเสียก่อน การมี Mindset ที่ถูกต้อง จะเป็นรากฐานสำคัญในการสร้างความมั่นคงทางการเงินในระยะยาว ทรัพย์สิน vs หนี้สิน: จุดเริ่มต้นของความรู้ทางการเงิน ตามหลักการคลาสสิก ทรัพย์สินคือสิ่งใดก็ตามที่หาเงินเข้ากระเป๋าเราได้ ในขณะที่หนี้สินคือสิ่งที่ดึงเงินออกจากกระเป๋าเราไป การแยกแยะสองสิ่งนี้ออกจากกันให้ได้คือจุดเริ่มต้นที่สำคัญที่สุดของความรู้ทางการเงิน…

-

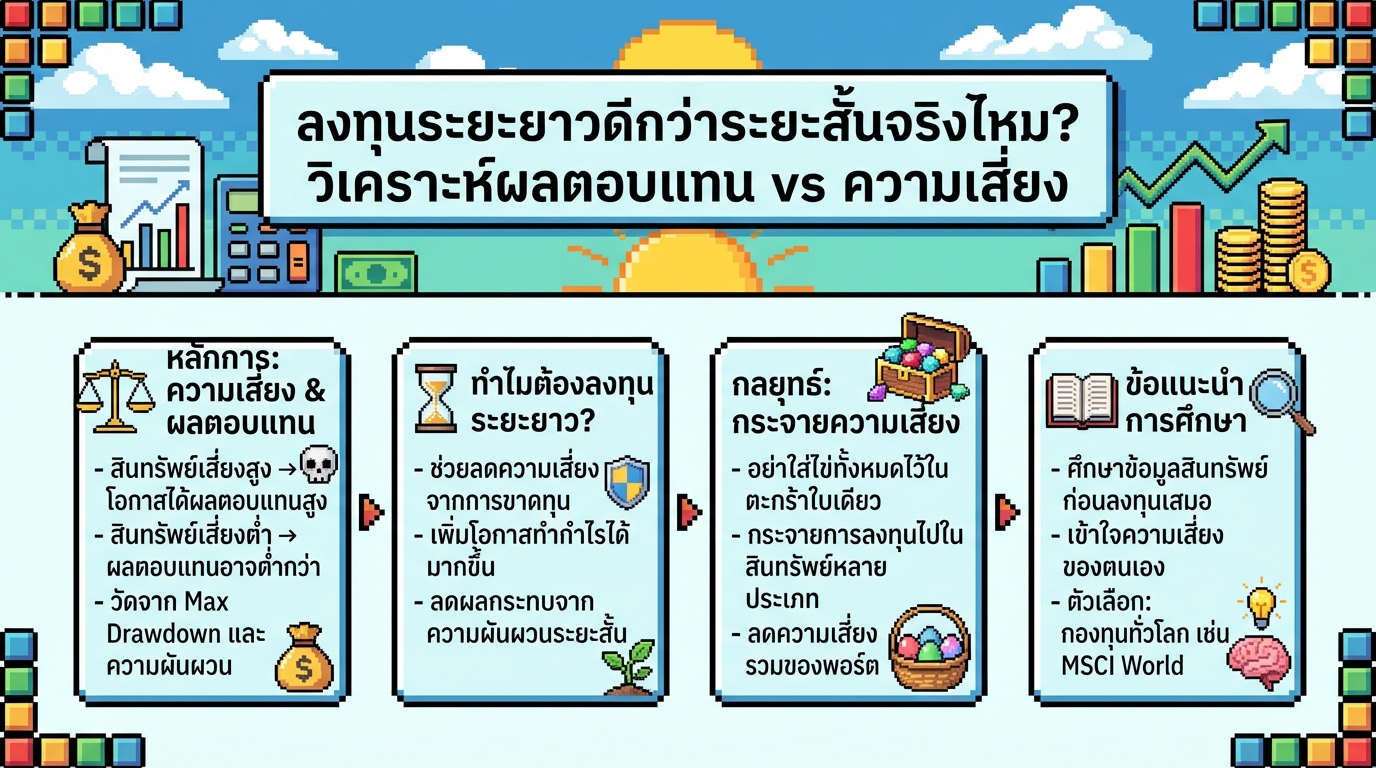

ลงทุนระยะยาว vs ระยะสั้น: วิเคราะห์ผลตอบแทนและความเสี่ยง ฉบับเข้าใจง่าย

ลงทุนระยะยาวดีกว่าระยะสั้นจริงไหม? วิเคราะห์ผลตอบแทน vs ความเสี่ยง การลงทุนเป็นเรื่องที่น่าสนใจและมีหลากหลายรูปแบบให้เลือก แต่คำถามที่นักลงทุนหลายคนสงสัยคือ การลงทุนแบบไหนให้ผลตอบแทนที่ดีกว่ากัน? ระหว่างการลงทุนระยะยาวและการลงทุนระยะสั้น อะไรคือข้อดีข้อเสีย และแบบไหนเหมาะกับเรามากกว่ากัน บทความนี้จะพาคุณไปเจาะลึกถึงความแตกต่างระหว่างการลงทุนทั้งสองรูปแบบ พร้อมวิเคราะห์ผลตอบแทนและความเสี่ยงของสินทรัพย์ต่างๆ เพื่อให้คุณสามารถตัดสินใจลงทุนได้อย่างชาญฉลาด ความเสี่ยงและผลตอบแทน: High Risk, High Return แนวคิดพื้นฐานในการลงทุนคือ “High Risk, High Return” หรือความเสี่ยงสูง ผลตอบแทนสูง นั่นหมายความว่าสินทรัพย์ที่มีโอกาสให้ผลตอบแทนสูง มักจะมีความเสี่ยงสูงตามไปด้วย เช่นเดียวกับสินทรัพย์ที่มีความเสี่ยงต่ำ มักจะให้ผลตอบแทนที่ต่ำกว่า ตัวชี้วัด: Max Drawdown และ Volatility ในการประเมินความเสี่ยงและผลตอบแทนของสินทรัพย์ เราสามารถพิจารณาจากตัวชี้วัดหลายอย่าง เช่น Max Drawdown (การขาดทุนสูงสุด) และ Volatility (ความผันผวน) Max Drawdown คือการวัดว่าสินทรัพย์นั้นเคยปรับตัวลดลงจากจุดสูงสุดมากที่สุดเท่าไหร่ ส่วน Volatility คือการวัดความผันผวนของราคาในแต่ละวัน ซึ่งสินทรัพย์ที่มี Volatility สูง หมายความว่าราคาจะมีการเปลี่ยนแปลงขึ้นลงค่อนข้างมาก วิเคราะห์ผลตอบแทนและความเสี่ยงของสินทรัพย์ต่างๆ มาดูตัวอย่างสินทรัพย์ต่างๆ…

-

วางแผนการเงิน 5 ระดับ: ชีวิตดี๊ดีตั้งแต่เริ่มทำงานจนเกษียณ

วางแผนการเงิน 5 ระดับ | วางแผนชีวิตตั้งแต่เริ่มทำงานจนถึงเกษียณ การวางแผนการเงินเป็นสิ่งสำคัญที่ไม่ควรมองข้าม ไม่ว่าคุณจะอยู่ในช่วงวัยไหนของชีวิต การมีแผนการเงินที่ดีจะช่วยให้คุณสามารถบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ ตั้งแต่การสร้างรากฐานทางการเงินที่มั่นคง ไปจนถึงการวางแผนชีวิตหลังเกษียณอย่างมีความสุข บทความนี้จะพาคุณไปทำความรู้จักกับ “วางแผนการเงิน 5 ระดับ” ที่จะช่วยให้คุณวางแผนชีวิตได้อย่างเป็นระบบ ตั้งแต่เริ่มต้นทำงานจนถึงเกษียณอายุ ระดับที่ 1: สร้างรากฐานทางการเงิน ระดับแรกของการวางแผนการเงิน คือ การสร้างรากฐานทางการเงินให้มั่นคง เปรียบเสมือนการสร้างบ้านที่ต้องมีเสาเข็มที่แข็งแรง เพื่อรองรับโครงสร้างทั้งหมด การมีรากฐานทางการเงินที่ดีจะช่วยให้คุณสามารถรับมือกับความไม่แน่นอนในชีวิตได้อย่างมีประสิทธิภาพ สร้างกองทุนฉุกเฉิน สิ่งแรกที่ควรทำคือ สร้างกองทุนฉุกเฉิน กองทุนฉุกเฉินเปรียบเสมือนเกราะป้องกันทางการเงินที่จะช่วยให้คุณสามารถรับมือกับเหตุการณ์ไม่คาดฝัน เช่น การตกงาน อุบัติเหตุ หรือค่าใช้จ่ายทางการแพทย์ที่ไม่คาดคิด โดยทั่วไปแล้ว กองทุนฉุกเฉินควรมีจำนวนเงินเท่ากับค่าใช้จ่ายส่วนตัว 6-12 เท่าต่อเดือน ตัวอย่างเช่น หากคุณมีค่าใช้จ่ายเดือนละ 15,000 บาท กองทุนฉุกเฉินของคุณควรมีเงินเก็บอย่างน้อย 90,000 – 180,000 บาท ซื้อประกันสุขภาพ หลังจากมีกองทุนฉุกเฉินแล้ว สิ่งสำคัญอีกประการหนึ่งคือ การซื้อประกันสุขภาพ ค่ารักษาพยาบาลในปัจจุบันมีแนวโน้มสูงขึ้นเรื่อยๆ การมีประกันสุขภาพจะช่วยแบ่งเบาภาระค่าใช้จ่ายในการรักษาพยาบาล ทำให้คุณไม่ต้องกังวลเรื่องค่าใช้จ่ายที่อาจเกิดขึ้นอย่างไม่คาดฝัน เลือกประกันสุขภาพที่เหมาะสมกับความต้องการและงบประมาณของคุณ ระดับที่…

-

จัดพอร์ตการเงินให้รวย! สรุป “พอร์ต 101” เข้าใจง่าย ใช้ได้จริง

จัดพอร์ตการเงินยังไงให้รวย! สรุปหนังสือ “พอร์ต 101” เข้าใจง่าย ใช้ได้จริง การเงินเป็นเรื่องสำคัญที่ไม่ควรมองข้าม เพราะความรู้ด้านการจัดการการเงินนั้นสำคัญกว่าตัวเงินเสียอีก หนังสือ “พอร์ต 101” เปรียบเสมือนคู่มือฉบับเข้าใจง่ายที่จะช่วยให้คุณวางแผนการเงินได้อย่างมีประสิทธิภาพ ด้วยเนื้อหาที่กลั่นกรองจากประสบการณ์จริงของนักวางแผนการเงิน พร้อมตัวอย่างและกรณีศึกษาที่นำไปปรับใช้ได้จริง บทความนี้จะพาทุกท่านไปเจาะลึกเนื้อหาสำคัญจากหนังสือเล่มนี้ เพื่อให้คุณสามารถจัดพอร์ตการเงินของตัวเองได้อย่างชาญฉลาดและมั่นคง ความสำคัญของการจัดการการเงิน การจัดการการเงินที่ดีไม่ใช่แค่การหาเงินให้ได้เยอะๆ แต่เป็นการเรียนรู้วิธีการหาเงิน ใช้เงิน และส่งต่อความมั่งคั่งให้เกิดประโยชน์สูงสุด การวางแผนการเงินที่ดีจะช่วยให้คุณสามารถรับมือกับความไม่แน่นอนในอนาคตได้ ไม่ว่าจะเป็นเหตุการณ์ไม่คาดฝัน เงินเฟ้อ หรือแม้แต่การวางแผนเกษียณอายุ 3 สิ่งที่ควรรู้ก่อนจะแก่ ก่อนจะก้าวเข้าสู่วัยเกษียณ มี 3 สิ่งที่คุณควรรู้และให้ความสำคัญ: เงินเฟ้อ: มูลค่าของเงินจะลดลงเรื่อยๆ ตามกาลเวลา ดังนั้นการออมและการลงทุนจึงเป็นสิ่งสำคัญ การวางแผนเกษียณ: คนไทยส่วนใหญ่มักเกษียณโดยไม่มีความมั่นคงทางการเงิน การวางแผนเกษียณล่วงหน้าจึงเป็นสิ่งจำเป็น การวางแผนซื้อประกันสุขภาพ: ค่าใช้จ่ายในการรักษาพยาบาลมีแนวโน้มสูงขึ้น การมีประกันสุขภาพจะช่วยลดภาระค่าใช้จ่ายและปกป้องสินทรัพย์ การจัดสรรรายได้, หนี้สิน, และภาษี การจัดการการเงินที่ดีเริ่มต้นจากการจัดสรรรายได้, หนี้สิน, และภาษีอย่างมีประสิทธิภาพ การจัดสรรรายได้ คุณต้องรู้ว่ารายได้ของคุณมาจากไหน มีรายจ่ายอะไรบ้าง และแบ่งเงินออมและเงินลงทุนอย่างไร การจัดสรรหนี้ จัดการหนี้สินที่มีดอกเบี้ยสูงก่อน เพื่อเพิ่มสภาพคล่องทางการเงิน การวางแผนภาษี…

-

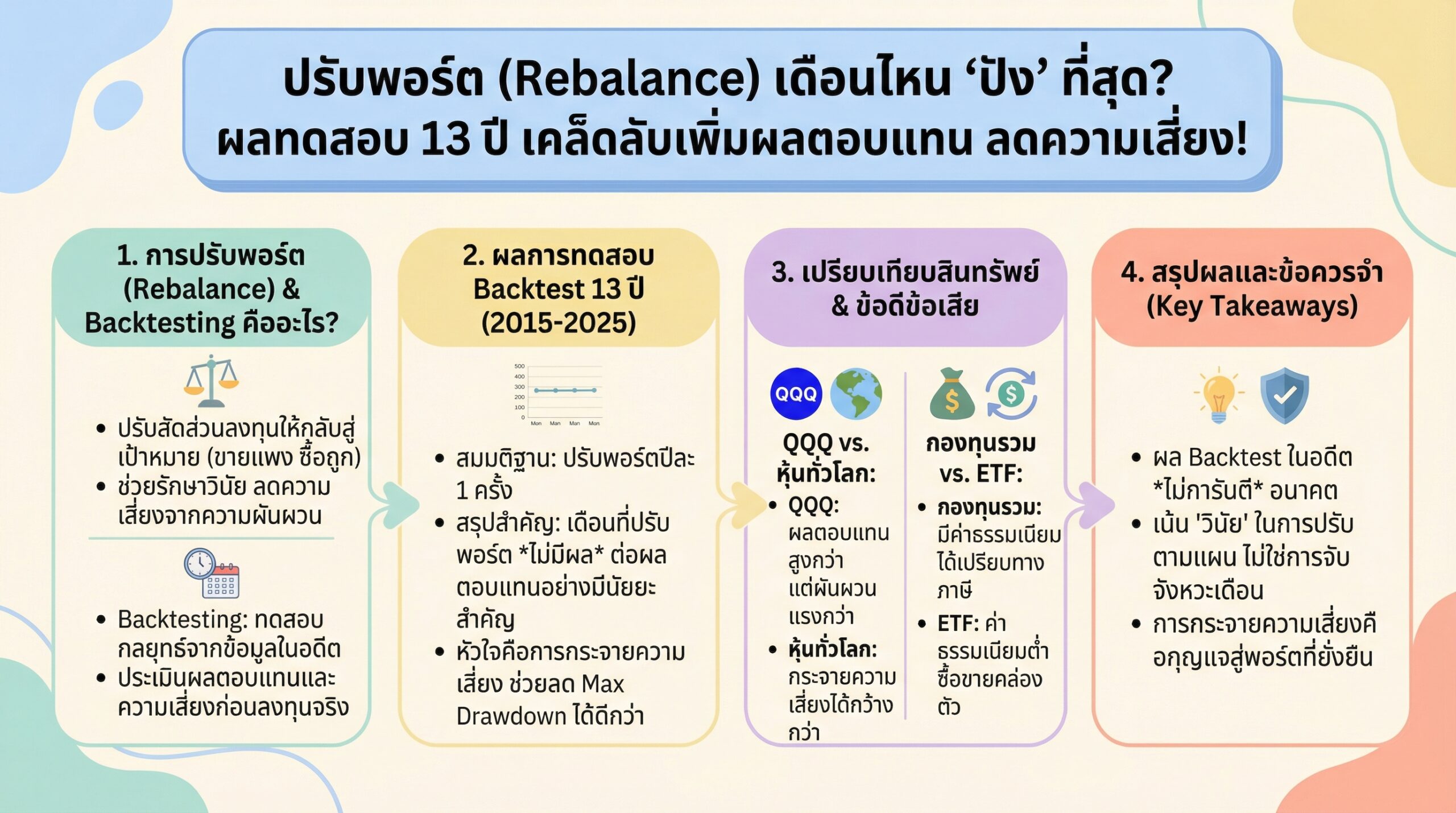

ปรับพอร์ต Rebalance เดือนไหนดี? ผลทดสอบ 13 ปี เคล็ดลับลงทุน!

ปรับพอร์ต (Rebalance) เดือนไหน “ปัง” ที่สุด? ผลทดสอบ 13 ปี เคล็ดลับเพิ่มผลตอบแทน ลดความเสี่ยง! การลงทุนในสินทรัพย์ต่างๆ นั้นมีขึ้นมีลงเป็นเรื่องปกติ การปรับพอร์ต (Rebalance) จึงเป็นเครื่องมือสำคัญที่ช่วยรักษาสมดุลของพอร์ตการลงทุนให้เป็นไปตามเป้าหมายที่วางไว้ แต่คำถามยอดฮิตคือ แล้วเราควรปรับพอร์ตเดือนไหนดี? บทความนี้จะพาคุณไปเจาะลึกผลการทดสอบ (Backtest) การปรับพอร์ตเป็นระยะเวลา 13 ปี เพื่อหาคำตอบว่าเดือนไหนให้ผลตอบแทนดีที่สุด พร้อมเผยเคล็ดลับสำคัญในการเพิ่มผลตอบแทนและลดความเสี่ยงในการลงทุน การปรับพอร์ต (Rebalance) คืออะไร? การปรับพอร์ต (Rebalance) คือ การปรับสัดส่วนการลงทุนในพอร์ตให้กลับไปเป็นไปตามเป้าหมายที่วางไว้ ตัวอย่างเช่น หากคุณตั้งใจลงทุนในทองคำ 30% และเพชร 70% แต่เมื่อเวลาผ่านไป เพชรมีราคาสูงขึ้น ทำให้สัดส่วนการลงทุนเปลี่ยนไปเป็น ทองคำ 20% และเพชร 80% การปรับพอร์ตคือการขายเพชรส่วนเกินออกไป 10% เพื่อนำเงินมาซื้อทองคำ ทำให้สัดส่วนกลับมาเป็น 30% และ 70% ตามเดิม Backtesting คืออะไร? Backtesting คือ…

-

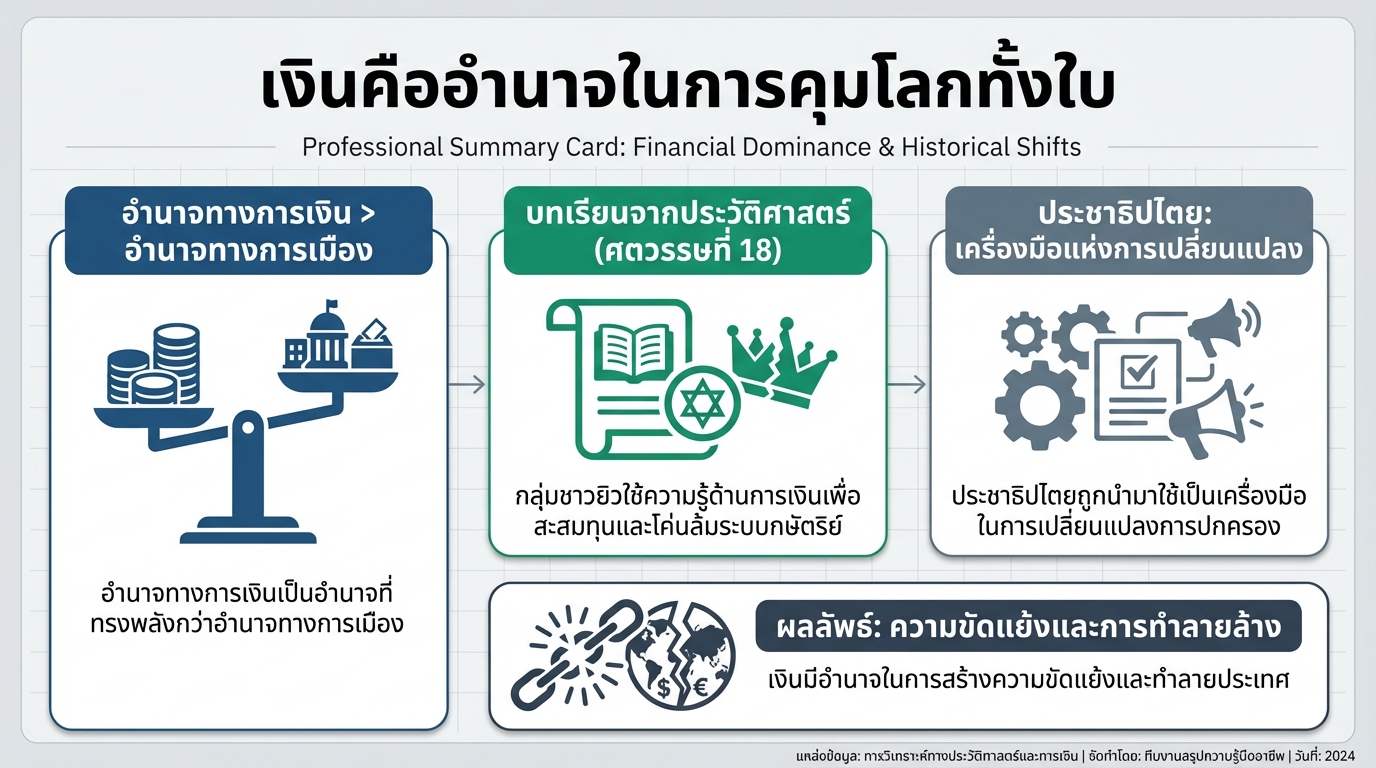

เงินคืออำนาจในการคุมโลกทั้งใบ: เจาะลึกการเงินและการลงทุน

เงินคืออำนาจในการคุมโลกทั้งใบ หลายคนอาจเคยได้ยินคำกล่าวที่ว่า “เงินคือพระเจ้า” แต่ในความเป็นจริงแล้ว เงินอาจมีอำนาจมากกว่านั้นเสียอีก เพราะเงินคืออำนาจในการคุมโลกทั้งใบอย่างแท้จริง หลายคนเข้าใจผิดว่าอำนาจทางการเมืองคืออำนาจสูงสุด แต่ความจริงแล้ว อำนาจทางการเงินต่างหากที่เป็นผู้กำหนดทิศทางของโลกใบนี้ ไม่ว่าจะเป็นการเมือง เศรษฐกิจ หรือแม้กระทั่งชีวิตประจำวันของเราเอง บทความนี้จะพาคุณไปเจาะลึกถึงพลังของเงิน และเปิดมุมมองใหม่เกี่ยวกับการเงินและการลงทุน เพื่อให้คุณเข้าใจว่าทำไม #เงินคืออำนาจในการคุมโลกทั้งใบ และจะนำอำนาจนี้มาใช้ให้เกิดประโยชน์สูงสุดได้อย่างไร อำนาจทางการเงินเหนือกว่าอำนาจทางการเมือง หลายคนเชื่อว่าอำนาจทางการเมืองคืออำนาจสูงสุดในโลกนี้ ไม่ว่าจะเป็นนายกรัฐมนตรี ประธานาธิบดี หรือผู้นำประเทศต่างๆ แต่ในความเป็นจริงแล้ว อำนาจทางการเมืองนั้นถูกจำกัดด้วยปัจจัยหลายประการ ในขณะที่อำนาจทางการเงินนั้นสามารถทะลุทะลวงขอบเขตเหล่านี้ไปได้ ความเข้าใจผิดเกี่ยวกับอำนาจสูงสุด ความเข้าใจผิดที่ว่าอำนาจทางการเมืองคืออำนาจสูงสุดนั้น เกิดจากการที่เรามองเห็นผู้นำประเทศเป็นผู้ที่มีอำนาจในการตัดสินใจในเรื่องต่างๆ แต่ในความเป็นจริงแล้ว ผู้นำเหล่านี้มักถูกจำกัดด้วยข้อจำกัดทางการเงิน งบประมาณ และแรงกดดันจากกลุ่มผลประโยชน์ต่างๆ อำนาจของพวกเขาจึงไม่ได้เป็นอำนาจเบ็ดเสร็จอย่างที่เราเข้าใจ อำนาจทางการเงินคืออะไร? อำนาจทางการเงินคือความสามารถในการควบคุมทรัพยากรทางการเงิน และนำทรัพยากรเหล่านั้นมาใช้เพื่อสร้างอิทธิพลและผลกระทบในวงกว้าง ไม่ว่าจะเป็นการลงทุน การซื้อขาย การให้สินเชื่อ หรือการบริจาคเงิน อำนาจทางการเงินสามารถส่งผลกระทบต่อการเมือง เศรษฐกิจ สังคม และวัฒนธรรมได้อย่างมหาศาล #ยีราฟพารวย จะพาคุณไปเรียนรู้เรื่องนี้อย่างเจาะลึก ตัวอย่างการใช้อำนาจทางการเงินในประวัติศาสตร์ ประวัติศาสตร์มีตัวอย่างมากมายที่แสดงให้เห็นถึงพลังของอำนาจทางการเงินในการเปลี่ยนแปลงโลกใบนี้ ไม่ว่าจะเป็นการโค่นล้มระบอบการปกครอง หรือการสร้างความมั่งคั่งให้กับกลุ่มคนบางกลุ่ม การล้มระบบกษัตริย์ด้วยอำนาจทางการเงิน ในศตวรรษที่ 18 กลุ่มชาวยิวกลุ่มหนึ่งได้ใช้ความรู้ความสามารถด้านการเงินและระบบธนาคารในการสะสมทุน พวกเขาได้ลงทุนในธุรกิจหลากหลายประเภท…

-

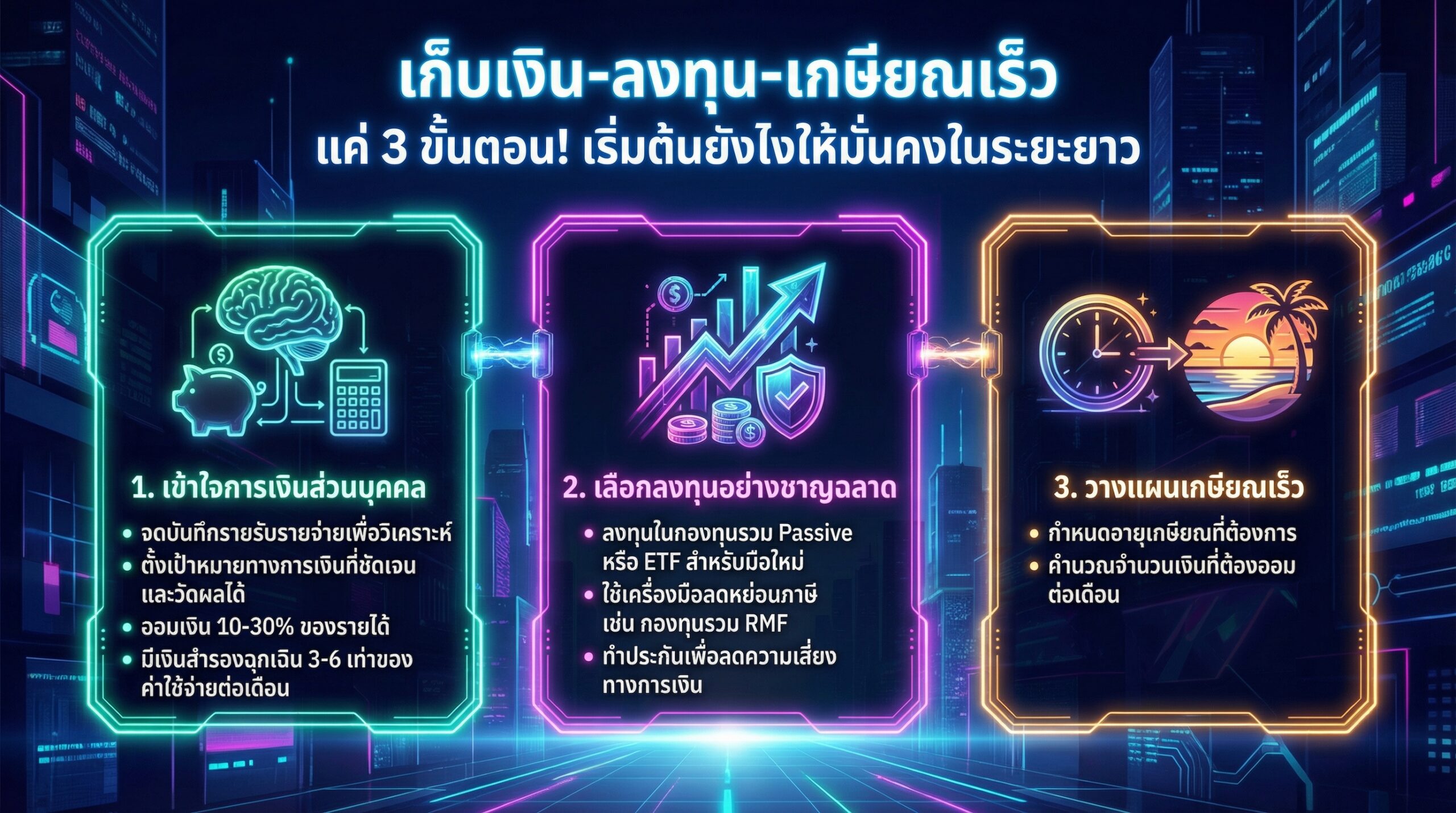

เก็บเงิน ลงทุน เกษียณเร็ว: 3 ขั้นตอนสู่ความมั่นคงทางการเงิน

เก็บเงิน-ลงทุน-เกษียณเร็ว แค่ 3 ขั้นตอน! เริ่มต้นยังไงให้มั่นคงในระยะยาว การวางแผนการเงินเป็นเรื่องสำคัญที่ไม่ควรมองข้าม ไม่ว่าคุณจะมีเป้าหมายอะไรในชีวิต การมีสุขภาพทางการเงินที่ดีจะช่วยให้คุณไปถึงเป้าหมายนั้นได้ง่ายขึ้น หนึ่งในเป้าหมายยอดนิยมคือการเกษียณอายุเร็วขึ้น ซึ่งหมายถึงการมีอิสระทางการเงินและสามารถใช้ชีวิตในแบบที่คุณต้องการได้เร็วขึ้น บทความนี้จะพาคุณไปทำความเข้าใจ 3 ขั้นตอนสำคัญที่จะช่วยให้คุณ เก็บเงิน-ลงทุน-เกษียณเร็ว ได้อย่างมั่นคงในระยะยาว เข้าใจการเงินส่วนบุคคล การเริ่มต้นวางแผนการเงินที่ดีที่สุดคือการทำความเข้าใจสถานะทางการเงินของตัวเองอย่างถ่องแท้ เปรียบเสมือนการรู้จักเส้นทางที่เรากำลังจะเดินทางไป เพื่อให้เราสามารถวางแผนและเตรียมพร้อมรับมือกับอุปสรรคต่างๆ ได้อย่างมีประสิทธิภาพ ขั้นตอนนี้จะช่วยให้คุณมองเห็นภาพรวมของการเงินส่วนบุคคลของคุณ และสามารถปรับปรุงแก้ไขได้อย่างตรงจุด จดบัญชีรายรับรายจ่าย ขั้นตอนแรกและสำคัญที่สุดคือการจดบันทึกรายรับรายจ่ายอย่างละเอียด ไม่ว่าจะเป็นรายได้ประจำ รายได้เสริม หรือรายจ่ายต่างๆ ที่เกิดขึ้นในแต่ละเดือน การจดบันทึกนี้จะช่วยให้คุณทราบว่าเงินของคุณไปอยู่ที่ไหนบ้าง คุณใช้จ่ายอะไรไปบ้าง และมีเงินเหลือเก็บเท่าไหร่ การจดบันทึกสามารถทำได้หลายวิธี เช่น ใช้สมุดจด บันทึกในแอปพลิเคชัน หรือใช้โปรแกรมจัดการการเงินต่างๆ การจดบันทึกรายรับรายจ่ายอย่างสม่ำเสมอจะช่วยให้คุณ: วิเคราะห์พฤติกรรมการใช้จ่ายของตัวเอง ระบุรายจ่ายที่ไม่จำเป็นและสามารถลดได้ วางแผนการออมและการลงทุนได้อย่างมีประสิทธิภาพ ควบคุมค่าใช้จ่ายให้อยู่ในงบประมาณที่ตั้งไว้ ตั้งเป้าหมายทางการเงิน เมื่อคุณทราบสถานะทางการเงินของตัวเองแล้ว ขั้นตอนต่อไปคือการตั้งเป้าหมายทางการเงินที่ชัดเจนและวัดผลได้ เป้าหมายทางการเงินเปรียบเสมือนเข็มทิศที่นำทางคุณไปสู่ความสำเร็จทางการเงิน ไม่ว่าจะเป็นการเก็บเงินดาวน์บ้าน การซื้อรถยนต์ การศึกษาบุตร หรือการเกษียณอายุ เป้าหมายเหล่านี้ควรมีความเฉพาะเจาะจง มีระยะเวลาที่แน่นอน และสามารถวัดผลได้ ตัวอย่างเป้าหมายทางการเงินที่ดี: เก็บเงิน 100,000…

-

เรียนฟรี! ภาษี 101: คู่มือภาษีฉบับสมบูรณ์สำหรับคนทั่วไป

เรียนฟรี! ภาษี 101 สำหรับคนทั่วไปที่สนใจจัดการภาษีและรายจ่าย คลิปเดียวจบ ! สวัสดีครับพี่น้องทุกท่าน! ในช่วงเวลาที่หลายคนกำลังเผชิญกับความท้าทายทางการเงิน ผมขอเสนอคอร์สออนไลน์ที่จะช่วยให้คุณเข้าใจเรื่องภาษีและการจัดการรายจ่ายส่วนบุคคลได้ง่ายขึ้น คอร์สนี้เหมาะสำหรับทุกคนที่ต้องการเรียนรู้เรื่องภาษีตั้งแต่พื้นฐาน ไปจนถึงการวางแผนภาษีเพื่อลดภาระค่าใช้จ่าย ทำความเข้าใจเรื่องภาษีเบื้องต้น ก่อนที่เราจะเจาะลึกเรื่องภาษี เรามาทำความเข้าใจภาพรวมกันก่อนดีกว่า ภาษีคืออะไร? ภาษีคือรายจ่ายที่เราต้องจ่ายให้กับรัฐบาล ภาษีเป็นเรื่องของกฎหมาย หากเราไม่ปฏิบัติตามกฎหมายภาษี เราอาจต้องเผชิญกับบทลงโทษ หลักการวางแผนภาษี การวางแผนภาษีที่ดีคือการวางแผนที่ช่วยลดค่าใช้จ่ายโดยรวมให้เหลือน้อยที่สุด ไม่ใช่แค่การลดภาษีเพียงอย่างเดียว หากลดภาษีแล้วค่าใช้จ่ายส่วนอื่นเพิ่มขึ้น การวางแผนนั้นอาจไม่คุ้มค่า ใครเสียภาษี? บุคคลที่มีรายได้ถึงเกณฑ์ที่กฎหมายกำหนดจะต้องเสียภาษีเงินได้บุคคลธรรมดา เสียภาษีจากอะไร? เราเสียภาษีจากเงินได้ที่เราได้รับ เช่น เงินเดือน ค่าจ้าง ดอกเบี้ย หรือเงินปันผล เสียเมื่อไหร่? โดยทั่วไป เราต้องยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด.90 หรือ ภ.ง.ด.91) ภายในวันที่ 31 มีนาคมของทุกปี ภาษีเงินได้บุคคลธรรมดา มาทำความเข้าใจเกี่ยวกับภาษีเงินได้บุคคลธรรมดากัน หลักการคำนวณภาษีเงินได้ การคำนวณภาษีเงินได้บุคคลธรรมดา มีหลักการง่ายๆ คือ นำรายได้ทั้งหมดมารวมกัน หักค่าใช้จ่าย หักค่าลดหย่อน คำนวณภาษีตามอัตราภาษี เงินได้สุทธิคืออะไร? เงินได้สุทธิ คือ…

-

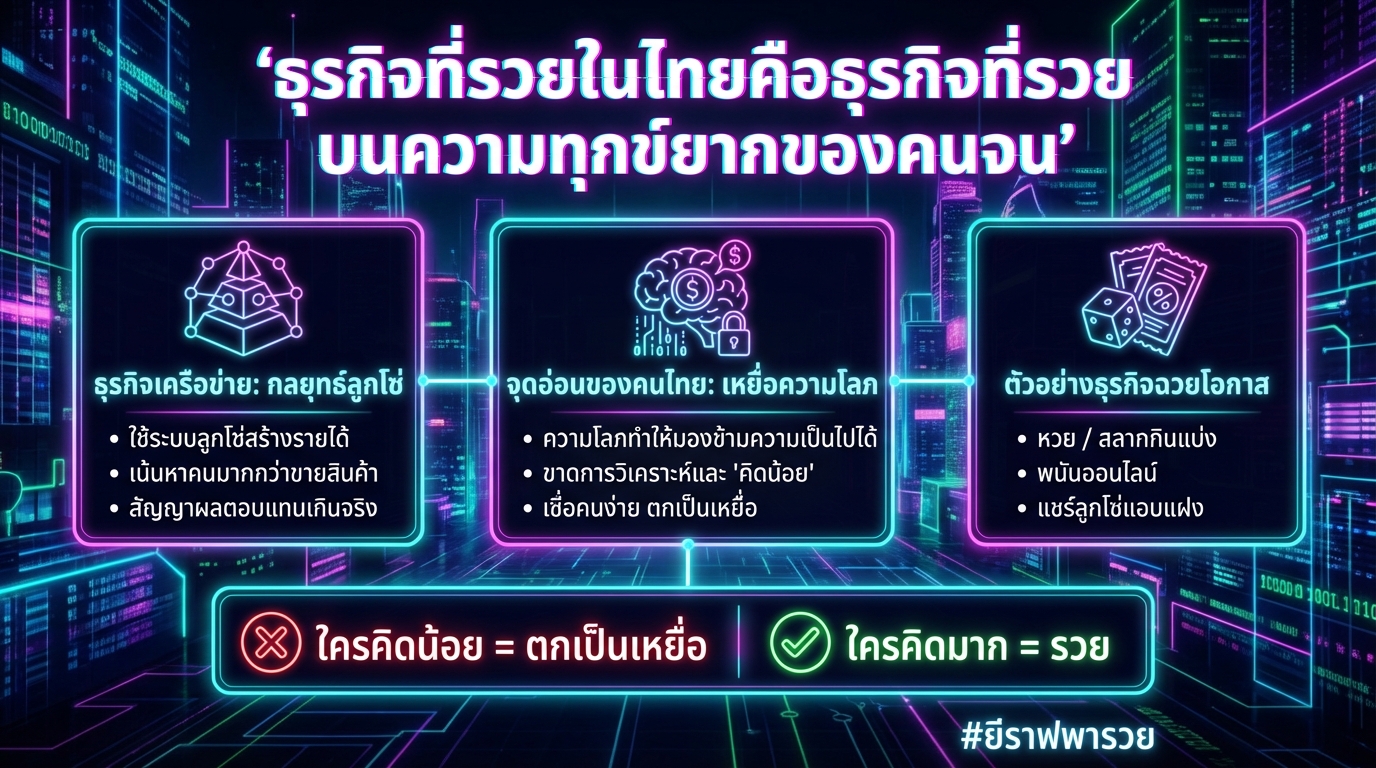

ธุรกิจที่รวยบนความทุกข์ยากของคนจน: เจาะลึกกลยุทธ์และกับดัก #ยีราฟพารวย

ธุรกิจที่รวยในไทยคือธุรกิจที่รวยบนความทุกข์ยากของคนจน ในสังคมไทยปัจจุบัน มีธุรกิจมากมายที่ผุดขึ้นมาอย่างรวดเร็ว บางธุรกิจประสบความสำเร็จอย่างล้นหลาม ในขณะที่บางธุรกิจกลับต้องล้มหายตายจากไปอย่างรวดเร็วเช่นกัน แต่เคยสงสัยกันไหมว่า ธุรกิจประเภทไหนกันแน่ที่ประสบความสำเร็จอย่างยั่งยืนในประเทศไทย? คำตอบอาจทำให้หลายคนต้องฉุกคิด นั่นคือ ธุรกิจที่สามารถสร้างผลกำไรบนความทุกข์ยากของผู้อื่นได้นั่นเอง บทความนี้จะพาไปเจาะลึกถึงกลยุทธ์และกับดักทางการเงินที่ซ่อนอยู่ในธุรกิจเหล่านี้ พร้อมทั้งเปิดเผยถึงจุดอ่อนของคนไทยที่ทำให้ตกเป็นเหยื่อได้ง่าย เพื่อให้คุณผู้อ่านสามารถนำไปปรับใช้ในการวางแผนทางการเงินและหลีกเลี่ยงความเสี่ยงต่างๆ ได้อย่างมีประสิทธิภาพ #ยีราฟพารวย #การเงิน #การลงทุน #อาหารสมอง ทำไมธุรกิจเครือข่ายถึงประสบความสำเร็จในไทย? ธุรกิจเครือข่ายเป็นหนึ่งในตัวอย่างที่เห็นได้ชัดเจนถึงการทำธุรกิจที่ประสบความสำเร็จในประเทศไทย ธุรกิจเหล่านี้มักจะใช้กลยุทธ์ที่ซับซ้อนเพื่อดึงดูดผู้คนให้เข้ามาลงทุนและร่วมธุรกิจ แต่ทำไมธุรกิจเครือข่ายถึงประสบความสำเร็จในประเทศไทยได้? และอะไรคือปัจจัยที่ทำให้ธุรกิจเหล่านี้เติบโตอย่างรวดเร็ว? ความแตกต่างระหว่างการทำธุรกิจในไทยและต่างประเทศ การทำธุรกิจในประเทศไทยมีความแตกต่างจากการทำธุรกิจในต่างประเทศอย่างมาก ปัจจัยสำคัญที่ทำให้ธุรกิจเครือข่ายประสบความสำเร็จในไทยคือ การใช้ประโยชน์จากจุดอ่อนของคนไทย เช่น ความเชื่อมั่นในคำโฆษณาที่เกินจริง และความต้องการที่จะรวยทางลัด ในขณะที่ต่างประเทศ ผู้บริโภคมีความรู้ความเข้าใจในเรื่องการเงินมากกว่า และมีวิจารณญาณในการตัดสินใจที่รอบคอบกว่า เหตุผลที่คนไทยตกเป็นเหยื่อได้ง่าย คนไทยส่วนใหญ่มักจะตกเป็นเหยื่อของธุรกิจเครือข่ายได้ง่าย เนื่องจากขาดความรู้ความเข้าใจในเรื่องการเงิน และมักจะตัดสินใจโดยใช้อารมณ์มากกว่าเหตุผล นอกจากนี้ ธุรกิจเครือข่ายยังมักจะใช้กลยุทธ์การตลาดที่เน้นการสร้างความเชื่อมั่นและความสัมพันธ์ส่วนตัว ทำให้ผู้บริโภคหลงเชื่อและตัดสินใจลงทุนโดยไม่ทันคิด จุดอ่อนของคนไทยที่ทำให้ตกเป็นเหยื่อ การทำความเข้าใจถึงจุดอ่อนของคนไทยเป็นสิ่งสำคัญที่จะช่วยให้เราสามารถป้องกันตัวเองจากการตกเป็นเหยื่อของธุรกิจที่ไม่สุจริตได้ จุดอ่อนเหล่านี้มีอะไรบ้าง และส่งผลกระทบต่อการตัดสินใจทางการเงินอย่างไร? ลักษณะนิสัยของคนไทยที่คิดน้อย ลักษณะนิสัยที่สำคัญประการหนึ่งของคนไทยคือ การคิดน้อย หรือการไม่ชอบคิดวิเคราะห์อย่างละเอียดถี่ถ้วน เมื่อต้องเผชิญกับข้อมูลที่ซับซ้อน คนไทยส่วนใหญ่มักจะรู้สึกเบื่อหน่ายและไม่อยากคิด ทำให้ตัดสินใจโดยอาศัยความรู้สึกเป็นหลัก ซึ่งมักจะนำไปสู่การตัดสินใจที่ผิดพลาด ผลกระทบของการใช้ฟีลลิ่งในการตัดสินใจ การตัดสินใจโดยใช้ฟีลลิ่ง หรือความรู้สึกเป็นหลัก…