Tag: ค่าลดหย่อนภาษี

-

ลดภาษีโบนัสกรรมการด้วย Unit Linked | ถูกกฎหมาย 100%

วิธีลดภาษีโบนัสกรรมการด้วย Unit Linked | เปลี่ยนภาระภาษีให้เป็นสินทรัพย์แบบถูกกฎหมาย 100% เรื่องของโบนัสกรรมการฟังดูเหมือนจะเป็นเรื่องดีใช่ไหมครับ แต่รู้หรือไม่ว่าบ่อยครั้งมันกลับสร้างปัญหาภาษีที่เราคาดไม่ถึง วันนี้เราจะมาคุยกันถึงวิธีพลิกเกม เปลี่ยนโบนัสที่เคยเป็นภาระทางภาษีให้กลายเป็นสินทรัพย์ที่มั่นคง ด้วยกลยุทธ์ Unit Linked ที่ถูกต้องตามกฎหมาย ปัญหาภาษีจากโบนัสกรรมการ โบนัสกรรมการเป็นเหมือนรางวัลตอบแทนความสำเร็จ แต่ในทางภาษีมันกลับสร้างความซับซ้อนและภาระที่คาดไม่ถึง ทำไมโบนัสกรรมการถึงสร้างภาระภาษี? เมื่อบริษัทจ่ายโบนัสให้กรรมการ บริษัทสามารถนำโบนัสนั้นไปเป็นค่าใช้จ่ายเพื่อลดหย่อนภาษีได้ แต่ในขณะเดียวกัน เงินโบนัสก้อนเดียวกันนี้กลับถูกนำไปรวมเป็นรายได้ส่วนบุคคลของกรรมการ ทำให้กรรมการต้องเสียภาษีในอัตราที่สูงขึ้น ยิ่งได้รับโบนัสมาก ภาระภาษีก็ยิ่งเพิ่มขึ้น นี่คือความขัดแย้งที่เกิดขึ้น บริษัทใช้โบนัสเป็นค่าใช้จ่ายเพื่อลดภาษีของบริษัท แต่เงินก้อนนั้นกลับกลายเป็นภาระให้กรรมการทันที บางกรณีภาษีส่วนบุคคลที่ต้องจ่ายเพิ่มขึ้นอาจมากกว่าภาษีที่บริษัทประหยัดได้ ผลลัพธ์สุดท้ายคือทำงานหนักแต่กลับรู้สึกเหมือนโดนลงโทษด้วยภาษี วิธีแก้ปัญหาแบบเดิมๆ คือการพยายามคำนวณหาจุดคุ้มทุนทางภาษี ซึ่งเป็นเรื่องที่ซับซ้อนและวุ่นวาย ความขัดแย้งทางภาษีที่เกิดขึ้น บริษัทได้ประโยชน์จากการลดหย่อนภาษี แต่กรรมการกลับต้องแบกรับภาระภาษีที่เพิ่มขึ้น วิธีแก้ปัญหาแบบเดิมๆ และข้อจำกัด การคำนวณหาจุดคุ้มทุนทางภาษีเป็นวิธีที่ซับซ้อนและอาจไม่ยั่งยืน Unit Linked: ทางออกของการลดภาษีโบนัส Unit Linked คือเครื่องมือทางการเงินที่ช่วยเปลี่ยนมุมมองจากค่าใช้จ่ายมาเป็นการสร้างสินทรัพย์ Unit Linked คืออะไร? Unit Linked คือ ประกันชีวิตควบการลงทุนที่ให้ทั้งความคุ้มครองชีวิตและโอกาสในการลงทุนไปพร้อมๆ กัน การเปลี่ยนมุมมองจากค่าใช้จ่ายเป็นการสร้างสินทรัพย์ แทนที่บริษัทจะจ่ายโบนัสเป็นเงินสดให้กรรมการ…

-

บริษัทกำไรดี แต่เงินสดหายไปไหน? แก้ปัญหาภาษีซ้ำซ้อน 48%

บริษัทกำไรดี แต่เงินสดหายไปไหน? ปัญหา “ภาษีซ้ำซ้อน” 48% สำหรับเจ้าของกิจการ สำหรับเจ้าของกิจการหลายท่าน คงเคยประสบปัญหาที่ว่า บริษัทมีกำไรดีมาก แต่ทำไมเงินสดกลับหายไปไหนหมด? ปัญหานี้มีคำตอบซ่อนอยู่ และเกี่ยวข้องกับสิ่งที่เรียกว่า “ภาษีซ้ำซ้อน” ซึ่งเป็นเหมือนหลุมดำทางการเงินของธุรกิจ ที่คอยดูดเงินกำไรออกไปอย่างน่าเสียดาย บทความนี้จะพาคุณไปเจาะลึกถึงสาเหตุ ปัญหา และทางออก เพื่อให้คุณสามารถบริหารจัดการการเงินของธุรกิจได้อย่างมีประสิทธิภาพมากยิ่งขึ้น ปัญหาภาษีซ้ำซ้อน: หลุมดำทางการเงินของธุรกิจ การทำงานอย่างหนักเพื่อให้บริษัทมีกำไรเป็นเรื่องน่ายินดี แต่เมื่อถึงเวลาที่จะนำเงินก้อนนั้นออกมาใช้ส่วนตัว กลับรู้สึกว่าเงินหายไปจำนวนมาก ปัญหานี้เกิดขึ้นจริง และมีสาเหตุที่ชัดเจนซ่อนอยู่ สาเหตุหลักของเงินสดหายไป สาเหตุหลักของเงินสดที่หายไป เปรียบเสมือนหลุมดำภาษี ที่คอยดูดเงินกำไรของเราออกไปเรื่อยๆ ซ้ำแล้วซ้ำเล่า ก่อนที่เงินก้อนนั้นจะมาถึงมือเราจริงๆ หลุมดำนี้มีชื่อเรียกอย่างเป็นทางการว่า “ภาษีซ้ำซ้อน” ภาษีนิติบุคคล vs ภาษีเงินได้บุคคลธรรมดา ภาษีซ้ำซ้อน หมายถึง การที่เงินก้อนเดียวต้องเสียภาษีถึง 2 รอบ รอบแรกคือตอนที่ยังเป็นกำไรของบริษัท และอีกรอบคือตอนที่เราเบิกออกมาเป็นรายได้ส่วนตัว การเปลี่ยนรายจ่ายให้เป็นเงินออม การปรับกลยุทธ์ทางการเงินด้วยเครื่องมือที่เรียกว่า ประกันควบการลงทุน (Unit Link) จะช่วยเปลี่ยนภาระภาษีให้กลายเป็นโอกาสในการสร้างความมั่งคั่ง การสร้างความมั่งคั่งส่วนตัว Unit Link ช่วยสร้างกองทุนส่วนตัวนอกระบบภาษี และให้ผลตอบแทนจากการลงทุนได้รับการยกเว้นภาษี…

-

วางแผนภาษีขั้นเทพ: เปลี่ยนค่าใช้จ่ายบริษัท เป็นสินทรัพย์กรรมการ (ปลอดภาษี)

วางแผนภาษีขั้นเทพ: เปลี่ยนค่าใช้จ่ายบริษัท เป็นสินทรัพย์กรรมการ (ปลอดภาษี) ด้วย Unit Linked การบริหารจัดการภาษีเป็นหนึ่งในปัจจัยสำคัญที่ส่งผลต่อความสำเร็จของธุรกิจ การวางแผนภาษีที่ดีไม่เพียงแต่ช่วยลดภาระค่าใช้จ่ายของบริษัทเท่านั้น แต่ยังสามารถสร้างผลประโยชน์ให้กับผู้บริหารและกรรมการได้อีกด้วย บทความนี้จะพาคุณไปเจาะลึกกลยุทธ์ วางแผนภาษีขั้นเทพ: เปลี่ยนค่าใช้จ่ายบริษัท เป็นสินทรัพย์กรรมการ (ปลอดภาษี) ด้วย Unit Linked ซึ่งเป็นวิธีที่หลายคนอาจมองข้ามไป แต่กลับมีประสิทธิภาพสูงในการเพิ่มมูลค่าให้กับสินทรัพย์ของบริษัทและกรรมการ ปัญหาการให้รางวัลกรรมการและภาระภาษี การให้รางวัลกรรมการเป็นสิ่งจำเป็นในการรักษาและดึงดูดบุคลากรที่มีคุณภาพ แต่การให้รางวัลในรูปแบบเดิมๆ มักมาพร้อมกับภาระภาษีที่สูง ทำให้ทั้งบริษัทและกรรมการต้องแบกรับภาระที่ไม่จำเป็น ปัญหาหลัก: ภาษีสูงจากการให้โบนัส ปัญหาหลักที่พบเจอคือ ภาษีที่สูงจากการจ่ายโบนัสให้กับกรรมการ เมื่อบริษัทจ่ายโบนัส บริษัทสามารถนำไปลดหย่อนภาษีได้ แต่กรรมการจะต้องนำเงินโบนัสไปรวมกับรายได้ส่วนบุคคลและเสียภาษีในอัตราก้าวหน้า ซึ่งอาจสูงถึง 35% สถานการณ์: บริษัทลดภาษีได้ แต่กรรมการต้องเสียภาษีสูง สถานการณ์ทั่วไปคือ บริษัทสามารถลดหย่อนภาษีได้จากการจ่ายโบนัส แต่กรรมการกลับต้องเสียภาษีในอัตราที่สูง ทำให้ผลประโยชน์ที่ได้รับลดลงอย่างมาก Unit Linked: ทางออกสู่สวัสดิการและสินทรัพย์ Unit Linked คือเครื่องมือทางการเงินที่สามารถตอบโจทย์การวางแผนภาษีได้อย่างมีประสิทธิภาพ ด้วยการเปลี่ยนค่าใช้จ่ายของบริษัทให้เป็นสวัสดิการสำหรับกรรมการ การเปลี่ยนค่าใช้จ่ายเป็นสวัสดิการ แนวคิดหลักคือ การเปลี่ยนรูปแบบการให้รางวัลจากเงินสดหรือโบนัส ไปเป็นการให้สวัสดิการในรูปแบบอื่น ซึ่งจะช่วยลดภาระภาษีของทั้งบริษัทและกรรมการ Unit Linked…

-

สร้าง “พีระมิดทางการเงิน” ด้วย 4 ขั้นตอนง่ายๆ | การงง การเงิน

สร้าง “พีระมิดทางการเงิน” ด้วย 4 ขั้นตอนง่ายๆ | เปลี่ยนเงินเก็บเป็นความมั่งคั่ง การวางแผนการเงินอาจฟังดูเป็นเรื่องไกลตัวสำหรับใครหลายคน แต่จริงๆ แล้วมีหลักการง่ายๆ ที่ซ่อนพลังมหาศาลอยู่ นั่นคือ “พีระมิดทางการเงิน” ซึ่งเป็นเหมือนพิมพ์เขียวที่จะช่วยให้คุณสร้างความมั่นคงทางการเงินและไปสู่ความมั่งคั่งในระยะยาว วันนี้เราจะมาค่อยๆ ก่อร่างสร้างพีระมิดนี้ไปด้วยกันทีละชั้น เพื่อให้คุณสามารถเปลี่ยนเงินเก็บของคุณให้งอกเงยและมีชีวิตหลังเกษียณที่สุขสบาย ทำไมต้องวางแผนการเงิน? คำถามที่หลายคนอาจมองข้าม แต่เป็นคำถามที่สำคัญมากสำหรับคนทำงานในยุคปัจจุบัน เรามีเวลาทำงานหาเงินเพียงประมาณ 40 ปีเท่านั้น แต่ต้องใช้ชีวิตต่อไปอีก 60 ปี หรืออาจจะมากกว่านั้น นี่คือเหตุผลสำคัญว่าทำไมการวางแผนการเงินจึงไม่ใช่ทางเลือกอีกต่อไป แต่มันคือสิ่งจำเป็นถ้าไม่อยากให้ชีวิตในบั้นปลายต้องลำบาก ไทม์ไลน์ชีวิตทางการเงิน ลองพิจารณาไทม์ไลน์ชีวิตทางการเงินของคุณดูสิครับ โดยทั่วไปแล้วเราจะเริ่มทำงานและมีรายได้ในช่วงอายุ 20 ปี และทำงานหาเงินไปเรื่อยๆ จนถึงประมาณ 60 ปี ซึ่งรวมแล้วก็คือ 40 ปีแห่งการสร้างรายได้ หลังจากอายุ 60 ปีไปแล้วจะเป็นช่วงเวลาของการใช้จ่ายเป็นส่วนใหญ่ ซึ่งอาจจะยาวนานไปอีก 20 ปีหรือมากกว่านั้น เห็นภาพความท้าทายหรือยังครับ ช่วงเวลาหาเงินมันสั้นกว่าช่วงเวลาใช้เงินมาก นี่แหละคือสมการที่เราต้องแก้ให้ได้ สร้างรากฐานให้มั่นคง ส่วนที่สำคัญที่สุดของสิ่งก่อสร้างทุกชนิดก็คือรากฐาน ถ้าฐานไม่แน่น ทุกอย่างที่สร้างขึ้นไปก็พร้อมจะพังลงมาได้เสมอ ในโลกการเงิน…

-

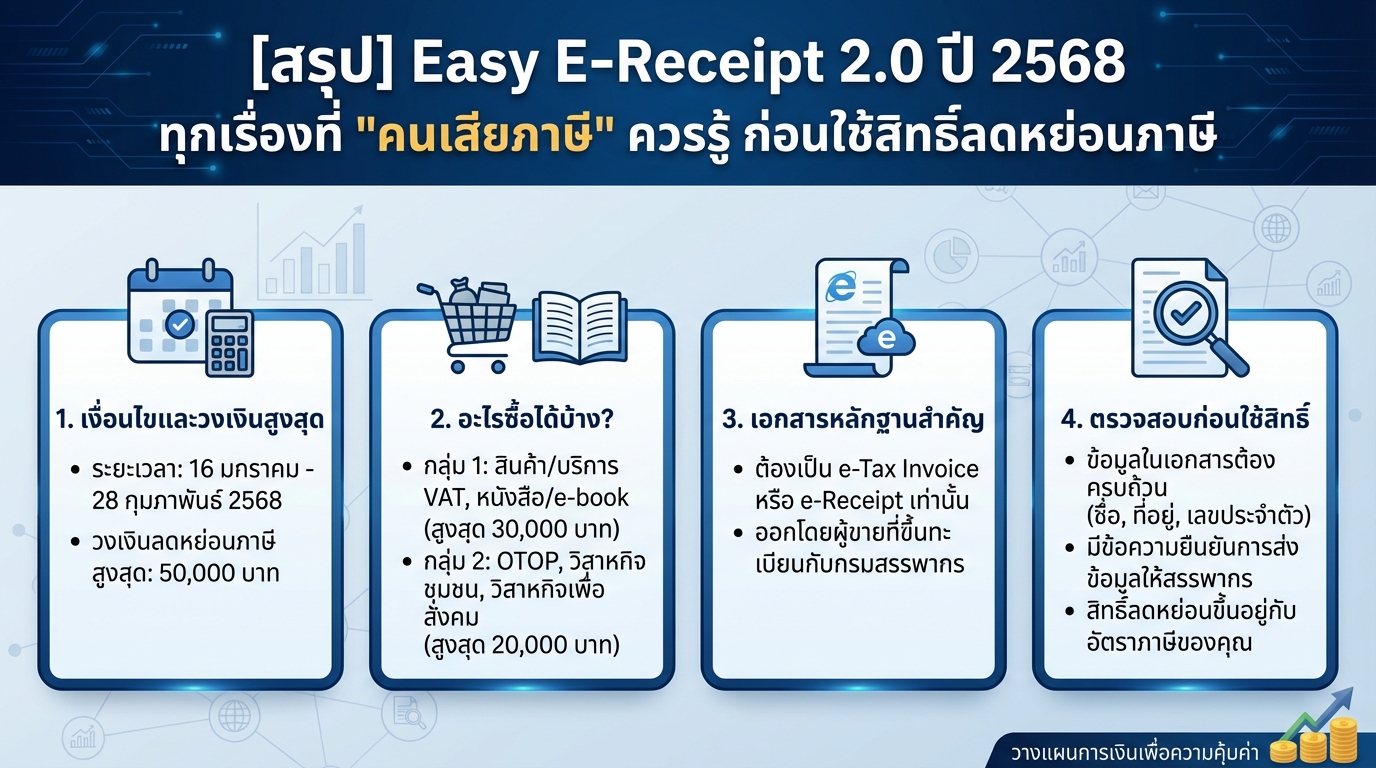

Easy E-Receipt 2.0 ปี 2568: สรุปทุกเรื่องลดหย่อนภาษีที่คุณต้องรู้

[สรุป] Easy E-Receipt 2.0 ปี 2568 ทุกเรื่องที่ “คนเสียภาษี” ควรรู้ ก่อนใช้สิทธิ์ลดหย่อนภาษี เตรียมตัวให้พร้อม! ปี 2568 นี้ กรมสรรพากรกำลังจะเปิดให้ใช้สิทธิ์ Easy E-Receipt 2.0 เพื่อลดหย่อนภาษีกันอีกครั้ง หลายคนอาจจะยังมีข้อสงสัยว่า Easy E-Receipt คืออะไร? ซื้ออะไรได้บ้าง? ต้องทำอย่างไร? บทความนี้จะพาคุณไปเจาะลึกทุกแง่มุมของ Easy E-Receipt 2.0 ตั้งแต่เงื่อนไขสำคัญ, สินค้า/บริการที่ร่วมรายการ, เอกสารหลักฐานที่ต้องมี, วิธีตรวจสอบ ไปจนถึงเคล็ดลับการวางแผนการเงินเพื่อใช้สิทธิ์ลดหย่อนภาษีให้คุ้มค่าที่สุด เพื่อให้คุณไม่พลาดโอกาสดีๆ ในการประหยัดภาษีประจำปี เงื่อนไขสำคัญของกฎหมาย Easy E-Receipt ก่อนจะเริ่มใช้สิทธิ์ Easy E-Receipt 2.0 สิ่งสำคัญที่คุณต้องรู้คือเงื่อนไขต่างๆ ที่กรมสรรพากรกำหนด เพื่อให้การใช้สิทธิ์ของคุณเป็นไปอย่างถูกต้องและได้รับประโยชน์สูงสุด ระยะเวลา ระยะเวลาที่สามารถใช้สิทธิ์ Easy E-Receipt 2.0 ได้ คือตั้งแต่วันที่ 16 มกราคม…

-

วิธียื่นภาษีปี 2567 ฉบับ “มนุษย์เงินเดือน” (แบบจับมือทำ) | ลดหน่อยภาษี

วิธียื่นภาษีปี 2567 ฉบับ “มนุษย์เงินเดือน” (แบบจับมือทำ) การยื่นภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด.91) เป็นหน้าที่สำคัญของมนุษย์เงินเดือนทุกคนในแต่ละปีภาษี หลายคนอาจมองว่าเป็นเรื่องยุ่งยาก แต่จริงๆ แล้วไม่ใช่เรื่องยากอย่างที่คิด บทความนี้จะมาสอน วิธียื่นภาษีปี 2567 ฉบับ “มนุษย์เงินเดือน” (แบบจับมือทำ) พร้อมแนะนำเคล็ดลับในการลดหย่อนภาษี เพื่อให้คุณสามารถยื่นภาษีได้อย่างถูกต้อง รวดเร็ว และประหยัดภาษีมากที่สุด การเตรียมตัวก่อนยื่นภาษี ก่อนที่เราจะไปดูขั้นตอนการยื่นภาษี สิ่งสำคัญคือการเตรียมตัวให้พร้อม เพื่อให้การยื่นภาษีเป็นไปอย่างราบรื่นและไม่เสียเวลา การเข้าเว็บไซต์กรมสรรพากร การยื่นภาษีออนไลน์ทำได้ง่ายๆ ผ่านเว็บไซต์ของกรมสรรพากร (

-

สามี ภรรยา ยื่นภาษี: แยกยื่น vs รวมยื่น แบบไหนคุ้มค่า? | การเงิน

สามี ภรรยา ยื่นภาษียังไง ? แยกยื่น ยื่นรวม แบบไหนดี คนมีคู่ต้องดู ! การยื่นภาษีประจำปีเป็นเรื่องสำคัญสำหรับทุกคน โดยเฉพาะอย่างยิ่งสำหรับคู่สมรสที่ต้องพิจารณาว่าจะเลือกยื่นภาษีแบบไหนดี ระหว่างการยื่นรวม ยื่นแยก หรือมีทางเลือกอื่น ๆ อีก วันนี้เราจะมาเจาะลึกทุกแง่มุมของการยื่นภาษีสำหรับคู่สมรส พร้อมตัวอย่างและคำแนะนำที่จะช่วยให้คุณตัดสินใจได้อย่างถูกต้องและคุ้มค่าที่สุด ทบทวนวิธีคำนวณภาษีเงินได้บุคคลธรรมดา ก่อนที่เราจะไปดูทางเลือกในการยื่นภาษีสำหรับคู่สมรส เรามาทบทวนวิธีการคำนวณภาษีเงินได้บุคคลธรรมดากันก่อน เพื่อให้เข้าใจหลักการและสามารถนำไปประยุกต์ใช้ในการวางแผนภาษีได้อย่างมีประสิทธิภาพ วิธีเงินได้สุทธิ วิธีนี้เป็นการคำนวณภาษีจากเงินได้สุทธิ ซึ่งคำนวณได้จาก “เงินได้ – ค่าใช้จ่าย – ค่าลดหย่อน” ผลลัพธ์ที่ได้คือเงินได้สุทธิ จากนั้นนำเงินได้สุทธินี้ไปคำนวณภาษีตามอัตราภาษีเงินได้บุคคลธรรมดา วิธีเงินได้พึงประเมิน วิธีนี้เป็นการคำนวณภาษีจากเงินได้พึงประเมิน ซึ่งคำนวณได้จาก “เงินได้พึงประเมิน x อัตราภาษี” โดยเงินได้พึงประเมินคือเงินได้ที่ได้รับจริง หลักการ: เงินได้สุทธิมาก = เสียภาษีมาก โดยทั่วไปแล้ว วิธีเงินได้สุทธิมักจะทำให้เสียภาษีมากกว่าวิธีเงินได้พึงประเมิน เนื่องจากฐานภาษีคำนวณจากเงินได้สุทธิ ซึ่งเป็นตัวเลขที่ลดลงจากการหักค่าใช้จ่ายและค่าลดหย่อนต่างๆ ดังนั้น ยิ่งเงินได้สุทธิมาก ก็ยิ่งเสียภาษีมาก ทางเลือกในการยื่นภาษีสำหรับคู่สมรส สำหรับคู่สมรส มีทางเลือกในการยื่นภาษีที่หลากหลาย ซึ่งแต่ละทางเลือกก็มีข้อดีข้อเสียแตกต่างกันไป การเลือกทางเลือกที่เหมาะสมจึงขึ้นอยู่กับสถานการณ์และรายได้ของแต่ละคู่…

-

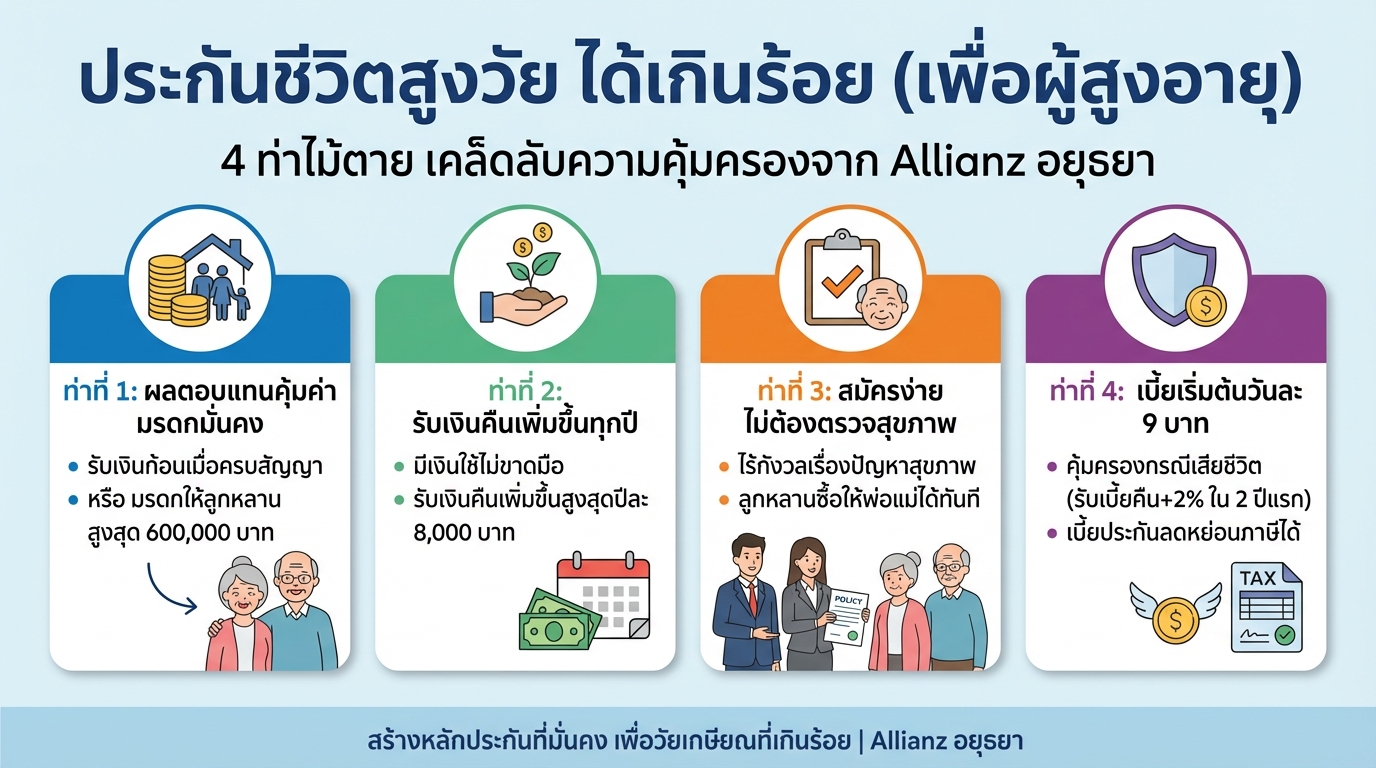

ประกันชีวิตสูงวัย ได้เกินร้อย (เพื่อผู้สูงอายุ) คุ้มค่า คุ้มครองครบวงจร

ประกันชีวิตสูงวัย ได้เกินร้อย (เพื่อผู้สูงอายุ) การวางแผนอนาคตทางการเงินเป็นสิ่งสำคัญสำหรับทุกคน โดยเฉพาะอย่างยิ่งสำหรับผู้สูงอายุที่ต้องการความมั่นคงและหลักประกันในชีวิต ประกันชีวิตสูงวัยจึงเป็นทางเลือกที่น่าสนใจ เพราะนอกจากจะช่วยคุ้มครองความเสี่ยงด้านสุขภาพและอุบัติเหตุแล้ว ยังให้ผลตอบแทนที่คุ้มค่าอีกด้วย บทความนี้จะพาคุณไปทำความรู้จักกับ “ประกันชีวิตสูงวัย ได้เกินร้อย (เพื่อผู้สูงอายุ)” พร้อมเจาะลึกถึงสิทธิประโยชน์และความคุ้มค่าที่ผู้สูงอายุจะได้รับ 4 ท่าไม้ตายสูงวัยได้เกินร้อย การเลือกประกันชีวิตสำหรับผู้สูงอายุไม่ใช่เรื่องยากอีกต่อไป เพราะมีผลิตภัณฑ์ที่ออกแบบมาเพื่อตอบโจทย์ความต้องการของผู้สูงอายุโดยเฉพาะ โดยมีจุดเด่นที่น่าสนใจดังนี้ ท่าที่ 1: ผลตอบแทนสูงสุด ประกันชีวิตสูงวัย ได้เกินร้อย มอบผลตอบแทนที่คุ้มค่าแก่ผู้เอาประกันภัย ไม่ว่าจะเป็นการรับเงินก้อนเมื่อครบสัญญา หรือการส่งมอบมรดกให้แก่ลูกหลานในกรณีที่ผู้เอาประกันภัยเสียชีวิตก่อนครบสัญญา ผลตอบแทนสูงสุด: รับเงินก้อนเมื่อครบสัญญา หรือมีมรดกให้ลูกหลานสูงสุด 600,000 บาท ท่าที่ 2: เงินตราไม่ดับ นอกจากผลตอบแทนที่คุ้มค่าแล้ว ประกันชีวิตสูงวัยยังมอบเงินคืนให้แก่ผู้เอาประกันภัยอย่างต่อเนื่อง เพื่อเป็นหลักประกันทางการเงินในระยะยาว เงินตราไม่ดับ: รับเงินคืนเพิ่มขึ้นสูงสุดปีละ 8,000 บาท ท่าที่ 3: ง่ายล้ำค้ำฟ้า การทำประกันชีวิตสำหรับผู้สูงอายุไม่ใช่เรื่องยุ่งยากอีกต่อไป เพราะผลิตภัณฑ์นี้ออกแบบมาให้เข้าใจง่ายและสมัครได้สะดวก ง่ายล้ำค้ำฟ้า: สมัครได้ง่าย ไม่ต้องตรวจสุขภาพ ท่าที่ 4: เบี้ยต่ำเตี้ยเรี่ยดิน เบี้ยประกันที่เหมาะสมเป็นอีกหนึ่งปัจจัยสำคัญในการตัดสินใจทำประกันชีวิต ประกันชีวิตสูงวัย ได้เกินร้อย…

-

Easy E-receipt 2568: สรุป 5 ข้อควรรู้ ลดหย่อนภาษีปี 68

[Highlight] สรุป 5 ข้อต้องรู้ ก่อนใช้สิทธิ์ Easy E-receipt 2568 | ลดหน่อยภาษี LIVE Easy E-receipt 2568 กลับมาอีกครั้ง! โครงการลดหย่อนภาษีที่หลายคนรอคอย เพื่อช่วยให้คุณประหยัดภาษีได้มากขึ้น แต่ก่อนจะใช้สิทธิ์ อย่าลืมทำความเข้าใจ 5 ข้อสำคัญที่เราสรุปมาให้ เพื่อให้คุณไม่พลาดสิทธิประโยชน์และใช้สิทธิ์ได้อย่างถูกต้องและคุ้มค่าที่สุด ระยะเวลาการใช้สิทธิ์ สิ่งแรกที่ต้องรู้และสำคัญที่สุดคือเรื่องของระยะเวลา เพราะเป็นจุดเริ่มต้นของการใช้สิทธิ์ Easy E-receipt 2568 ระยะเวลาที่ถูกต้อง โครงการ Easy E-receipt 2568 มีระยะเวลาการใช้สิทธิ์ตั้งแต่วันที่ 16 มกราคม 2568 ถึง 28 กุมภาพันธ์ 2568 เท่านั้น หากซื้อสินค้าหรือบริการก่อนหรือหลังช่วงเวลานี้ จะไม่สามารถนำมาใช้ลดหย่อนภาษีได้ วันที่ในเอกสาร วันที่ในเอกสารที่ใช้ในการลดหย่อนภาษี (ไม่ว่าจะเป็นใบกำกับภาษีอิเล็กทรอนิกส์ หรือใบเสร็จรับเงินอิเล็กทรอนิกส์) จะต้องอยู่ในช่วงระยะเวลาที่กำหนด คือระหว่างวันที่ 16 มกราคม 2568 ถึง 28…

-

3 เรื่องต้องรู้ก่อนยื่นภาษี 2565 (ยื่นปี 66) #ภาษีเงินได้บุคคลธรรมดา

3 เรื่องที่ต้องรู้ก่อนยื่นภาษีปี 2565 (ยื่นในปี 2566) #ภาษีเงินได้บุคคลธรรมดา การยื่นภาษีประจำปีเป็นหน้าที่สำคัญของคนไทยทุกคนที่มีรายได้ถึงเกณฑ์ที่กฎหมายกำหนด การทำความเข้าใจเรื่องภาษีจึงเป็นสิ่งจำเป็น เพื่อให้เราสามารถวางแผนทางการเงินได้อย่างมีประสิทธิภาพและไม่พลาดสิทธิประโยชน์ต่างๆ ที่เราพึงได้รับ บทความนี้จะพาคุณไปเจาะลึก 3 เรื่องสำคัญที่คุณต้องรู้ก่อนยื่นภาษีปี 2565 (ยื่นในปี 2566) เพื่อให้การยื่นภาษีของคุณเป็นเรื่องง่ายและถูกต้อง ยื่นภาษี vs เสียภาษี: ความแตกต่างที่ควรรู้ ก่อนที่เราจะไปเจาะลึกเรื่องอื่นๆ เรามาทำความเข้าใจความแตกต่างระหว่างคำว่า “ยื่นภาษี” และ “เสียภาษี” กันก่อน หลายคนอาจจะยังสับสนว่าทั้งสองคำนี้มีความหมายเหมือนกันหรือไม่ ใครมีหน้าที่ยื่นภาษี? การยื่นภาษีไม่ได้แปลว่าจะต้องเสียภาษีเสมอไป แต่หมายถึงการที่เรามีหน้าที่ต้องยื่นแบบแสดงรายการภาษีตามที่กฎหมายกำหนด ซึ่งเกณฑ์ในการพิจารณาว่าใครมีหน้าที่ยื่นภาษีนั้น ขึ้นอยู่กับประเภทของรายได้และสถานะส่วนตัวของคุณ สำหรับผู้ที่มีรายได้จากการทำงานเป็นเงินเดือนเพียงอย่างเดียว หากมีรายได้ตลอดทั้งปีเกิน 120,000 บาท ก็มีหน้าที่ต้องยื่นภาษีแล้ว ในขณะที่ผู้ที่มีรายได้ประเภทอื่นๆ นอกเหนือจากเงินเดือน หากมีรายได้รวมกันเกิน 60,000 บาทต่อปี ก็มีหน้าที่ต้องยื่นภาษีเช่นกัน สำหรับผู้ที่มีสถานะเป็นคู่สมรสที่จดทะเบียนสมรสถูกต้องตามกฎหมาย หากคู่สมรสไม่มีรายได้ และมีเงินได้จากการทำงานเป็นเงินเดือนเกิน 200,000 บาทต่อปี ก็มีหน้าที่ต้องยื่นภาษีเช่นกัน ในกรณีที่มีรายได้ประเภทอื่น หากมีรายได้รวมกันเกิน 120,000 บาทต่อปี ก็มีหน้าที่ต้องยื่นภาษี…