Tag: วงเงินคุ้มครอง

-

ประกันสุขภาพ Double Care คุ้มครองสูงสุด 60 ล้าน | วางแผนการเงิน

ประกันสุขภาพ Double Care ปลดล็อก คุ้มครองสูงสุด 60 ล้าน | วางแผนให้คุ้มค่ารักษา | Allianz Ayudhya การวางแผนสุขภาพที่ดีเป็นสิ่งสำคัญในยุคปัจจุบันที่ค่ารักษาพยาบาลมีแนวโน้มสูงขึ้นอย่างต่อเนื่อง การเลือกประกันสุขภาพที่เหมาะสมจึงเป็นหัวใจสำคัญในการปกป้องความมั่นคงทางการเงินของคุณ ประกันสุขภาพ Double Care จาก Allianz Ayudhya เป็นหนึ่งในตัวเลือกยอดนิยมที่ตอบโจทย์ความต้องการของผู้บริโภค ด้วยวงเงินคุ้มครองที่หลากหลายและครอบคลุมโรคร้ายแรง พร้อมช่วยให้คุณวางแผนค่าใช้จ่ายด้านสุขภาพได้อย่างมีประสิทธิภาพ บทความนี้จะพาคุณไปเจาะลึกทุกแง่มุมของประกันสุขภาพ Double Care เพื่อให้คุณตัดสินใจเลือกประกันที่ใช่และวางแผนอนาคตได้อย่างมั่นใจ ทำไมต้องเลือกประกันสุขภาพ Double Care? ประกันสุขภาพ Double Care ได้รับความนิยมอย่างแพร่หลายเนื่องจากความคุ้มค่าและความคุ้มครองที่ครอบคลุม ตอบโจทย์ความต้องการของผู้บริโภคที่ต้องการความอุ่นใจในการดูแลสุขภาพ ความนิยมของประกัน Double Care ประกันสุขภาพ Double Care เป็นที่รู้จักและได้รับความไว้วางใจจากผู้บริโภคจำนวนมาก ด้วยจุดเด่นด้านวงเงินคุ้มครองที่สูงและครอบคลุมโรคร้ายแรง ทำให้ผู้เอาประกันภัยสามารถมั่นใจได้ว่าจะได้รับการดูแลรักษาอย่างเต็มที่เมื่อเกิดเหตุการณ์ไม่คาดฝัน วงเงินคุ้มครองที่หลากหลาย ประกันสุขภาพ Double Care มีวงเงินคุ้มครองให้เลือกหลากหลาย ตั้งแต่ 8 ล้านบาท ไปจนถึง 60 ล้านบาท…

-

ต้องมีเงินเก็บเท่าไหร่? ล้างไตตลอดชีวิต: คำนวณค่าใช้จ่าย & ประกันสุขภาพ

ต้องมีเงินเก็บเท่าไหร่? ถึงล้างไตได้ตลอดชีวิต การล้างไตเป็นกระบวนการทางการแพทย์ที่จำเป็นสำหรับผู้ป่วยที่มีภาวะไตวายเรื้อรัง ซึ่งหมายถึงการที่ไตไม่สามารถทำงานได้ตามปกติในการกรองของเสียออกจากเลือด การรักษาด้วยการล้างไตจึงมีความสำคัญอย่างยิ่งต่อการดำรงชีวิตของผู้ป่วย อย่างไรก็ตาม ค่าใช้จ่ายในการล้างไตนั้นค่อนข้างสูง และเป็นภาระทางการเงินที่หนักสำหรับผู้ป่วยและครอบครัว บทความนี้จะพาคุณไปสำรวจค่าใช้จ่ายในการล้างไตอย่างละเอียด รวมถึงทางเลือกในการวางแผนทางการเงินเพื่อรับมือกับค่าใช้จ่ายเหล่านี้ โดยเฉพาะอย่างยิ่ง ประกันสุขภาพปลดล็อคอัลตร้า ที่อาจเป็นตัวช่วยสำคัญในการลดภาระค่าใช้จ่าย ค่าใช้จ่ายในการล้างไต ค่าใช้จ่ายในการล้างไตเป็นปัจจัยสำคัญที่ผู้ป่วยและครอบครัวต้องพิจารณา เนื่องจากเป็นค่าใช้จ่ายที่เกิดขึ้นอย่างต่อเนื่องตลอดชีวิตของผู้ป่วย การทำความเข้าใจค่าใช้จ่ายเหล่านี้อย่างละเอียดจะช่วยให้สามารถวางแผนทางการเงินได้อย่างเหมาะสม ค่าใช้จ่ายในการล้างไตต่อวัน/สัปดาห์/เดือน/ปี ค่าใช้จ่ายในการล้างไตมีความแตกต่างกันไป ขึ้นอยู่กับปัจจัยหลายประการ เช่น ประเภทของการล้างไต (การฟอกเลือดด้วยเครื่องไตเทียม หรือการล้างไตทางช่องท้อง), สถานพยาบาลที่ทำการรักษา, และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้อง เช่น ค่ายา ค่าตรวจ และค่าเดินทาง ค่าใช้จ่ายต่อวัน: ค่าใช้จ่ายในการล้างไตต่อวันอาจแตกต่างกันไป แต่โดยทั่วไปแล้วจะอยู่ที่หลักพันบาทต่อครั้ง ค่าใช้จ่ายต่อสัปดาห์: ผู้ป่วยส่วนใหญ่ต้องทำการล้างไต 2-3 ครั้งต่อสัปดาห์ ดังนั้นค่าใช้จ่ายต่อสัปดาห์จึงค่อนข้างสูง ค่าใช้จ่ายต่อเดือน: ค่าใช้จ่ายต่อเดือนอาจสูงถึงหลายหมื่นบาท ขึ้นอยู่กับจำนวนครั้งในการล้างไตต่อสัปดาห์ และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้อง ค่าใช้จ่ายต่อปี: ค่าใช้จ่ายในการล้างไตต่อปีอาจสูงถึงหลายแสนบาท ซึ่งเป็นภาระทางการเงินที่หนักหน่วง การคำนวณค่าใช้จ่ายในการล้างไตตลอดชีวิตจึงเป็นเรื่องที่ท้าทาย เนื่องจากต้องพิจารณาถึงอายุขัยของผู้ป่วย และอัตราเงินเฟ้อที่อาจเกิดขึ้นในอนาคต ประกันสุขภาพกับการล้างไต เนื่องจากค่าใช้จ่ายในการล้างไตค่อนข้างสูง การมีประกันสุขภาพจึงเป็นสิ่งสำคัญในการช่วยลดภาระทางการเงินของผู้ป่วยและครอบครัว ข้อดีของประกันสุขภาพในการลดภาระค่าใช้จ่าย ประกันสุขภาพมีบทบาทสำคัญในการช่วยลดภาระค่าใช้จ่ายในการรักษาพยาบาล…

-

เข้า ICU ที เงินที่คุณมี.. ต่อชีวิตได้กี่วัน? วางแผนการเงินฉุกเฉิน

เข้า ICU ที เงินที่คุณมี.. ต่อชีวิตได้กี่วัน? สถานการณ์ฉุกเฉินทางการแพทย์เป็นสิ่งที่ไม่มีใครอยากให้เกิดขึ้น แต่เมื่อเกิดขึ้นแล้ว สิ่งหนึ่งที่เราต้องเผชิญคือค่าใช้จ่ายที่อาจสูงลิ่ว โดยเฉพาะอย่างยิ่งเมื่อต้องเข้ารักษาตัวในห้อง ICU (Intensive Care Unit) หรือห้องผู้ป่วยวิกฤต ซึ่งเป็นห้องที่ต้องใช้เทคโนโลยีทางการแพทย์ขั้นสูงและบุคลากรทางการแพทย์ที่มีความเชี่ยวชาญ ทำให้ค่าใช้จ่ายในการรักษาพยาบาลใน ICU นั้นสูงกว่าการรักษาพยาบาลทั่วไปหลายเท่าตัว คำถามที่สำคัญคือ เมื่อต้อง เข้า ICU ที เงินที่คุณมี.. ต่อชีวิตได้กี่วัน? การวางแผนทางการเงินเพื่อรับมือกับสถานการณ์เช่นนี้จึงเป็นสิ่งจำเป็นอย่างยิ่ง ค่าใช้จ่าย ICU ที่อาจเกิดขึ้น ค่าใช้จ่ายในการรักษาตัวใน ICU นั้นมีความหลากหลายและขึ้นอยู่กับหลายปัจจัย เช่น ระยะเวลาในการรักษา อาการป่วย และเทคโนโลยีทางการแพทย์ที่ใช้ โดยทั่วไปแล้ว ค่าใช้จ่าย ICU ประกอบด้วย: ค่าห้องพักและค่าบริการพยาบาล ค่าอุปกรณ์ทางการแพทย์ เช่น เครื่องช่วยหายใจ เครื่องติดตามการทำงานของหัวใจ ค่ายาและเวชภัณฑ์ ค่าแพทย์และค่าปรึกษา ค่าตรวจวินิจฉัยต่างๆ เช่น การตรวจเลือด การตรวจเอกซเรย์ ค่าใช้จ่ายเหล่านี้อาจรวมกันเป็นจำนวนเงินที่สูงมาก บางกรณีอาจสูงถึงหลักแสนหรือหลักล้านบาทเลยทีเดียว ซึ่งอาจส่งผลกระทบต่อสถานะทางการเงินของครอบครัวอย่างรุนแรง ประกันสุขภาพปลดล็อคอัลตร้า:…

-

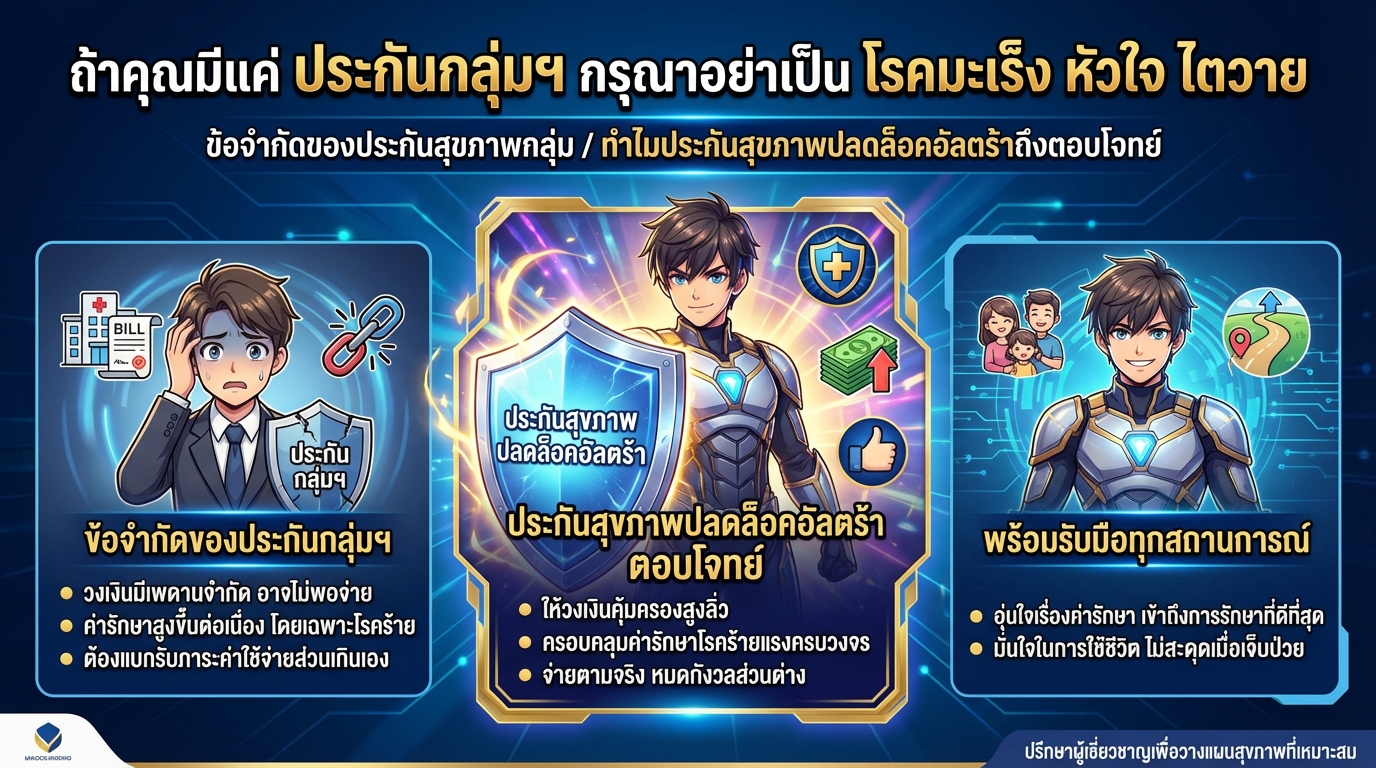

ถ้ามีแค่ประกันกลุ่มฯ ระวัง! โรคร้ายแรงอาจเล่นงานคุณ

ถ้าคุณมีแค่ ประกันกลุ่มฯ กรุณาอย่าเป็น โรคมะเร็ง หัวใจ ไตวาย ชีวิตคนเรานั้นคาดเดาไม่ได้ โดยเฉพาะเรื่องสุขภาพที่มักจะมาพร้อมกับค่าใช้จ่ายก้อนโต หากคุณเป็นคนหนึ่งที่มีเพียงประกันกลุ่มฯ จากที่ทำงาน อาจจะต้องคิดหนักหากเกิดเจ็บป่วยร้ายแรงขึ้นมา เพราะประกันกลุ่มฯ อาจไม่เพียงพอต่อค่ารักษาพยาบาลที่สูงขึ้นเรื่อยๆ บทความนี้จะพาคุณไปทำความเข้าใจถึงข้อจำกัดของประกันกลุ่มฯ และทางเลือกที่ตอบโจทย์มากกว่าอย่างประกันสุขภาพปลดล็อคอัลตร้า เพื่อให้คุณพร้อมรับมือกับทุกสถานการณ์ได้อย่างมั่นใจ ข้อจำกัดของประกันสุขภาพกลุ่ม ประกันสุขภาพกลุ่มฯ เป็นสวัสดิการที่หลายบริษัทมอบให้พนักงาน ซึ่งถือเป็นประโยชน์อย่างหนึ่ง แต่ก็มีข้อจำกัดหลายประการที่อาจทำให้คุณต้องเผชิญกับภาระค่าใช้จ่ายที่เกินความคาดหมาย ค่าใช้จ่ายในการรักษาพยาบาลที่อาจไม่ครอบคลุม ค่ารักษาพยาบาลในปัจจุบันมีแนวโน้มสูงขึ้นอย่างต่อเนื่อง ไม่ว่าจะเป็นค่าห้องพัก ค่าผ่าตัด ค่ายา หรือค่าเวชภัณฑ์ต่างๆ ประกันกลุ่มฯ อาจมีวงเงินคุ้มครองที่ไม่เพียงพอต่อค่าใช้จ่ายทั้งหมด โดยเฉพาะอย่างยิ่งหากคุณต้องเข้ารับการรักษาในโรงพยาบาลเอกชน หรือต้องเผชิญกับโรคร้ายแรงที่ต้องใช้การรักษาที่ซับซ้อนและมีค่าใช้จ่ายสูง วงเงินคุ้มครองที่เพียงพอ วงเงินคุ้มครองของประกันกลุ่มฯ มักมีเพดานจำกัด ซึ่งอาจไม่เพียงพอต่อการรักษาโรคบางชนิด เช่น โรคมะเร็ง โรคหัวใจ หรือโรคไตวาย ที่ต้องใช้ค่าใช้จ่ายในการรักษาจำนวนมาก การต้องจ่ายส่วนต่างเองอาจสร้างภาระทางการเงินอย่างหนัก ความคุ้มค่าของประกันสุขภาพปลดล็อคอัลตร้า เมื่อเทียบกับประกันกลุ่มฯ ประกันสุขภาพปลดล็อคอัลตร้ามีความคุ้มค่ามากกว่าในหลายๆ ด้าน ไม่ว่าจะเป็นวงเงินคุ้มครองที่สูงกว่า ความคุ้มครองที่ครอบคลุมกว่า และความยืดหยุ่นในการเลือกแผนประกันที่เหมาะสมกับความต้องการของคุณ ปัญหาของประกันกลุ่มฯ เพื่อให้เห็นภาพชัดเจนยิ่งขึ้น เรามาเจาะลึกถึงปัญหาที่อาจเกิดขึ้นเมื่อคุณมีเพียงประกันกลุ่มฯ ประกันกลุ่มฯ อาจไม่ครอบคลุมค่ารักษา ICU, ผ่าตัด,…

-

วิธีได้วงเงิน 30 ล้านบาท: ประกันสุขภาพที่ใช่สำหรับคุณ!

วิธีได้วงเงิน 30 ล้านบาท ทำยังไง? สวัสดีค่ะเพื่อนๆ คุณเคยคิดไหมว่าวงเงินเท่าไหร่ถึงจะเพียงพอสำหรับค่าใช้จ่ายด้านสุขภาพในยุคปัจจุบัน? ไลฟ์สไตล์ของคนรุ่นใหม่ที่ใส่ใจสุขภาพและมองหาความคุ้มครองที่ครอบคลุม ทำให้การมีวงเงินที่เหมาะสมเป็นสิ่งสำคัญอย่างยิ่ง วันนี้เราจะมาเจาะลึกถึงวิธีการที่จะช่วยให้คุณสามารถเข้าถึงวงเงินคุ้มครองสุขภาพสูงถึง 30 ล้านบาท พร้อมทั้งทำความเข้าใจว่าทำไมวงเงินขนาดนี้จึงมีความจำเป็น และประกันสุขภาพแบบไหนที่จะตอบโจทย์ความต้องการของคุณ ทำไมต้องมีวงเงิน 30 ล้านบาท? การมีวงเงินคุ้มครองสุขภาพที่สูงถึง 30 ล้านบาท อาจดูเหมือนเป็นตัวเลขที่มาก แต่ในความเป็นจริงแล้ว วงเงินนี้มีความสำคัญอย่างยิ่งในการรับมือกับค่าใช้จ่ายทางการแพทย์ที่อาจเกิดขึ้นโดยไม่คาดฝัน โดยเฉพาะอย่างยิ่งในยุคที่ค่ารักษาพยาบาลมีแนวโน้มสูงขึ้นอย่างต่อเนื่อง วงเงินที่เหมาะกับไลฟ์สไตล์คนรุ่นใหม่ ไลฟ์สไตล์ของคนรุ่นใหม่มักจะให้ความสำคัญกับการใช้ชีวิตอย่างมีคุณภาพและใส่ใจสุขภาพมากขึ้น การมีวงเงินคุ้มครองที่เพียงพอจะช่วยให้คุณสามารถเข้าถึงการรักษาพยาบาลที่ดีที่สุดได้อย่างทันท่วงที โดยไม่ต้องกังวลเรื่องค่าใช้จ่ายที่อาจบานปลาย ซึ่งจะช่วยให้คุณสามารถใช้ชีวิตได้อย่างมั่นใจและเต็มที่ ความคุ้มครองกรณีเจ็บป่วยร้ายแรง โรคภัยไข้เจ็บร้ายแรง เช่น โรคหลอดเลือดหัวใจ มะเร็ง หรือโรคทางสมอง เป็นความเสี่ยงที่ทุกคนอาจเผชิญได้ การมีวงเงินคุ้มครองที่สูงจะช่วยให้คุณมีทางเลือกในการรักษาที่หลากหลายมากขึ้น ไม่ว่าจะเป็นการรักษาในโรงพยาบาลเอกชนที่มีเทคโนโลยีทันสมัย หรือการรักษาด้วยวิธีใหม่ๆ ที่อาจมีค่าใช้จ่ายสูง ปลดล็อคดับเบิลแคร์: ประกันสุขภาพที่ให้วงเงิน 2 เท่า ประกันสุขภาพ “ปลดล็อคดับเบิลแคร์” คือทางเลือกที่น่าสนใจสำหรับผู้ที่ต้องการความคุ้มครองสุขภาพที่ครอบคลุมและวงเงินที่สูง โดยประกันประเภทนี้จะมอบความคุ้มครองที่เหนือกว่าประกันสุขภาพทั่วไป ด้วยการเพิ่มวงเงินคุ้มครองเป็น 2 เท่าในกรณีที่ตรวจพบโรคร้ายแรง ความคุ้มครองกรณีเจ็บป่วยร้ายแรง ประกันปลดล็อคดับเบิลแคร์ให้ความคุ้มครองครอบคลุมโรคภัยไข้เจ็บร้ายแรงหลายประเภท เช่น โรคหลอดเลือดหัวใจ (หลอดเลือดหัวใจตีบ…