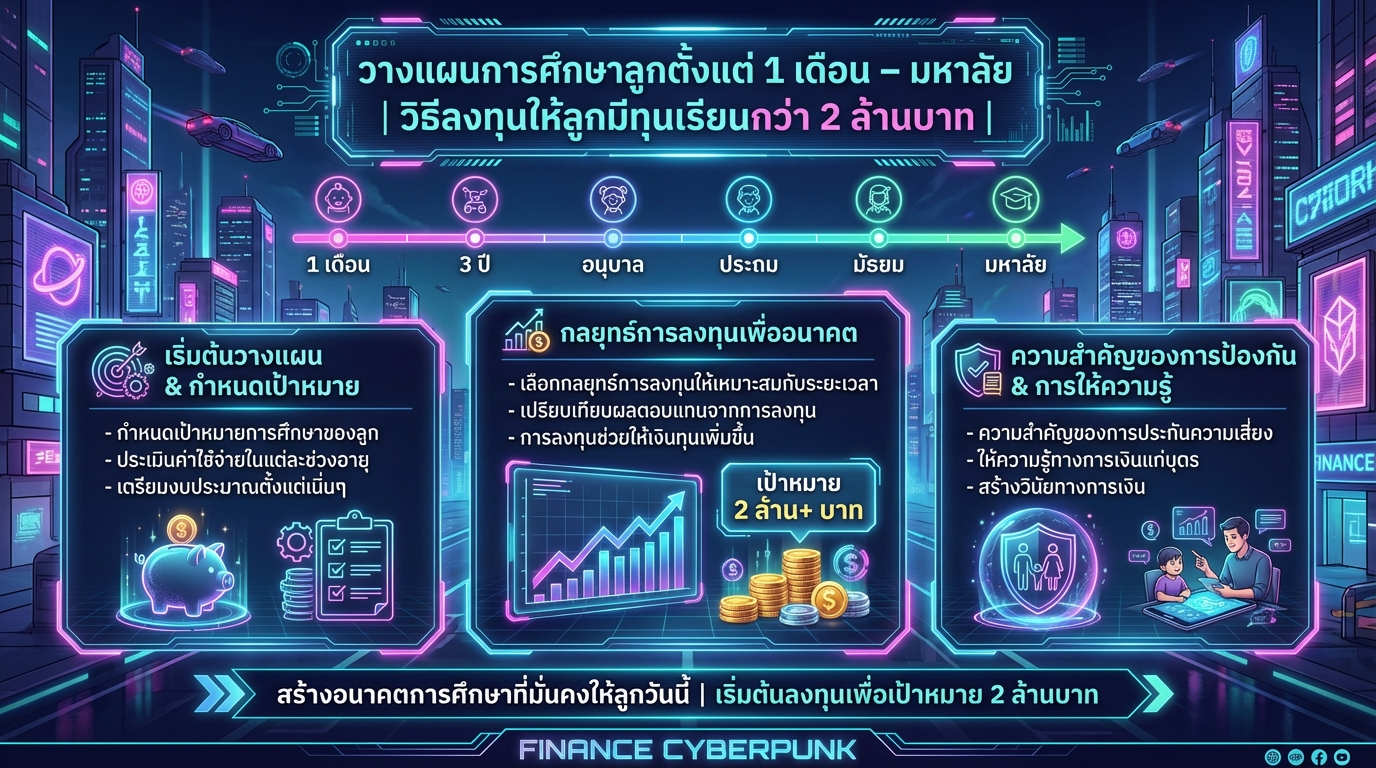

วางแผนการศึกษาลูกตั้งแต่ 1 เดือน – มหาลัย | วิธีลงทุนให้ลูกมีทุนเรียนกว่า 2 ล้านบาท

การวางแผนการศึกษาให้ลูกตั้งแต่เนิ่นๆ เป็นสิ่งสำคัญที่พ่อแม่ยุคใหม่ให้ความสนใจ เพราะค่าใช้จ่ายด้านการศึกษาที่สูงขึ้นในแต่ละปี ทำให้การเตรียมพร้อมทางการเงินเป็นเรื่องจำเป็นอย่างยิ่ง บทความนี้จะพาคุณไปวางแผนการศึกษาลูกตั้งแต่แรกเกิดจนถึงระดับมหาวิทยาลัย พร้อมแนะนำวิธีลงทุนเพื่อให้ลูกมีทุนเรียนกว่า 2 ล้านบาท เพื่ออนาคตทางการศึกษาที่ดีของลูกน้อย

กำหนดเป้าหมายการศึกษา

ก่อนเริ่มต้นวางแผนทางการเงินเพื่อการศึกษาลูก เราต้องกำหนดเป้าหมายการศึกษาให้ชัดเจนเสียก่อน ไม่ว่าจะเป็นโรงเรียนระดับประถม มัธยม หรือมหาวิทยาลัยที่เราคาดหวังไว้สำหรับลูกน้อย การมีเป้าหมายที่ชัดเจนจะช่วยให้เราสามารถประเมินค่าใช้จ่ายและวางแผนการลงทุนได้อย่างเหมาะสม

ประเมินค่าใช้จ่าย

การประเมินค่าใช้จ่ายเป็นขั้นตอนสำคัญในการวางแผนการศึกษาลูก เราต้องคำนึงถึงค่าใช้จ่ายในแต่ละช่วงอายุของลูก เพื่อให้สามารถเตรียมงบประมาณได้อย่างเพียงพอ

ค่าใช้จ่ายช่วงอายุ 1 เดือน – 3 ปี

ในช่วงวัยนี้ ค่าใช้จ่ายส่วนใหญ่จะเป็นค่าใช้จ่ายสำหรับเด็กเล็ก เช่น ค่าอาหาร ค่าผ้าอ้อม ค่าของใช้ส่วนตัว และอาจมีค่าเลี้ยงดูหากพ่อแม่ไม่ได้เลี้ยงดูเอง ค่าใช้จ่ายโดยประมาณอยู่ที่ 50,000 – 100,000 บาทต่อปี

ค่าใช้จ่ายช่วงอายุ 3 ปี – 6 ปี

เมื่อลูกเข้าสู่วัยอนุบาล จะมีค่าใช้จ่ายเพิ่มเติม เช่น ค่าเล่าเรียน ค่าอุปกรณ์การเรียน และค่ากิจกรรมเสริมทักษะต่างๆ ค่าใช้จ่ายในช่วงนี้อาจอยู่ที่ 80,000 – 300,000 บาทต่อปี ขึ้นอยู่กับโรงเรียนและกิจกรรมที่เลือก

ค่าใช้จ่ายช่วงอายุ 6 ปี – 12 ปี

ในช่วงวัยประถมศึกษา ค่าใช้จ่ายจะเพิ่มขึ้นตามลำดับ ทั้งค่าเล่าเรียน ค่าหนังสือ ค่าอุปกรณ์การเรียน และค่ากิจกรรมต่างๆ ค่าใช้จ่ายโดยประมาณอยู่ที่ 100,000 – 400,000 บาทต่อปี

ค่าใช้จ่ายช่วงอายุ 13 ปี – 18 ปี

ในช่วงวัยมัธยมศึกษา จะมีค่าใช้จ่ายที่สูงขึ้น ทั้งค่าเล่าเรียน ค่าติวเตอร์เพื่อเตรียมสอบเข้ามหาวิทยาลัย และค่ากิจกรรมต่างๆ ค่าใช้จ่ายในช่วงนี้อาจอยู่ที่ 150,000 – 500,000 บาทต่อปี

ค่าใช้จ่ายระดับมหาวิทยาลัย

ค่าใช้จ่ายในระดับมหาวิทยาลัยเป็นค่าใช้จ่ายก้อนใหญ่ที่สุด ทั้งค่าเล่าเรียน ค่าหอพัก ค่าอาหาร และค่าใช้จ่ายส่วนตัวอื่นๆ ค่าใช้จ่ายอาจอยู่ที่ 150,000 – 600,000 บาทต่อปี ขึ้นอยู่กับมหาวิทยาลัยและคณะที่เลือก

ค่าใช้จ่ายรวมตลอดการศึกษา (1.5 – 3 ล้านบาท)

เมื่อรวมค่าใช้จ่ายทั้งหมดตั้งแต่แรกเกิดจนถึงจบการศึกษาในระดับมหาวิทยาลัย ค่าใช้จ่ายโดยรวมอาจสูงถึง 1.5 – 3 ล้านบาทต่อคน ดังนั้น การวางแผนทางการเงินล่วงหน้าจึงเป็นสิ่งจำเป็นอย่างยิ่ง

เลือกกลยุทธ์การลงทุน

เมื่อประเมินค่าใช้จ่ายแล้ว ขั้นตอนต่อไปคือการเลือกกลยุทธ์การลงทุนที่เหมาะสมกับระยะเวลาและเป้าหมายทางการเงิน

แผนการลงทุนระยะสั้น (1-3 ปี): ฝากประจำ, ตราสารหนี้

สำหรับเป้าหมายระยะสั้น เช่น ค่าใช้จ่ายในช่วง 1-3 ปีข้างหน้า การลงทุนในสินทรัพย์ที่มีความเสี่ยงต่ำ เช่น เงินฝากประจำ หรือตราสารหนี้ระยะสั้น จะเป็นทางเลือกที่เหมาะสม เพื่อให้ได้รับผลตอบแทนที่แน่นอนและสามารถเข้าถึงเงินทุนได้อย่างรวดเร็ว

แผนการลงทุนระยะกลาง (4-6 ปี): ผสมตราสารหนี้และตราสารทุน

สำหรับเป้าหมายระยะกลาง เช่น ค่าใช้จ่ายในช่วง 4-6 ปีข้างหน้า การลงทุนแบบผสมผสานระหว่างตราสารหนี้และตราสารทุน จะช่วยเพิ่มโอกาสในการสร้างผลตอบแทนที่สูงขึ้น ในขณะที่ยังคงควบคุมความเสี่ยงได้ในระดับที่เหมาะสม

แผนการลงทุนระยะยาว (7 ปีขึ้นไป): ลงทุนในดัชนีโลก

สำหรับเป้าหมายระยะยาว เช่น ค่าใช้จ่ายในการศึกษาในระดับมหาวิทยาลัย การลงทุนในดัชนีหุ้นทั่วโลก (Global Index) จะเป็นทางเลือกที่น่าสนใจ เนื่องจากมีโอกาสในการสร้างผลตอบแทนที่สูงในระยะยาว และช่วยให้เงินทุนเติบโตได้อย่างต่อเนื่อง

เปรียบเทียบการลงทุน

การเปรียบเทียบผลตอบแทนจากการลงทุนกับการไม่ลงทุน จะช่วยให้เห็นภาพรวมของการวางแผนทางการเงินเพื่อการศึกษาลูกได้ชัดเจนยิ่งขึ้น

ลงทุน vs ไม่ลงทุน

หากเราไม่ลงทุนเลย เงินทุนที่เราเก็บออมไว้จะคงที่ตามจำนวนเงินต้นที่เราฝากไว้ แต่หากเราลงทุนอย่างสม่ำเสมอ เงินทุนของเราจะมีโอกาสเติบโตขึ้นตามผลตอบแทนจากการลงทุน

ผลตอบแทนจากการลงทุน 8% ต่อปี

การลงทุนที่ให้ผลตอบแทน 8% ต่อปี จะช่วยให้เงินทุนของเราเติบโตขึ้นอย่างรวดเร็ว โดยเฉพาะอย่างยิ่งเมื่อลงทุนในระยะยาว

ดอกเบี้ยทบต้นในระยะยาว

ดอกเบี้ยทบต้นเป็นพลังสำคัญที่ช่วยให้เงินทุนเติบโตขึ้นอย่างทวีคูณในระยะยาว ยิ่งระยะเวลาการลงทุนนานเท่าไหร่ เงินทุนก็จะยิ่งเติบโตมากขึ้นเท่านั้น

สรุปและข้อควรระวัง

การวางแผนการศึกษาลูกเป็นกระบวนการที่ต้องใช้ความรู้ความเข้าใจ และการวางแผนอย่างรอบคอบ เพื่อให้บรรลุเป้าหมายทางการเงินที่ตั้งไว้

ความสำคัญของการประกันความเสี่ยง

การทำประกันความเสี่ยง เช่น ประกันชีวิต หรือประกันสุขภาพ เป็นสิ่งสำคัญในการวางแผนการศึกษาลูก เพราะหากเกิดเหตุการณ์ไม่คาดฝันขึ้น ประกันจะช่วยคุ้มครองค่าใช้จ่ายต่างๆ และทำให้แผนการศึกษาของลูกยังคงดำเนินต่อไปได้

ให้ความรู้ทางการเงินแก่บุตร

การให้ความรู้ทางการเงินแก่ลูกตั้งแต่เด็ก จะช่วยให้ลูกมีทักษะในการบริหารจัดการเงิน และสามารถวางแผนการเงินของตนเองได้อย่างมีประสิทธิภาพในอนาคต

- กำหนดเป้าหมายการศึกษาของลูก

- ประเมินค่าใช้จ่ายในแต่ละช่วงอายุ

- เลือกกลยุทธ์การลงทุนให้เหมาะสมกับระยะเวลา

- เปรียบเทียบผลตอบแทนจากการลงทุน

- การลงทุนช่วยให้เงินทุนเพิ่มขึ้น

- ความสำคัญของการประกันความเสี่ยง

- ให้ความรู้ทางการเงินแก่บุตร

การวางแผนการศึกษาลูกตั้งแต่เนิ่นๆ เป็นการลงทุนที่คุ้มค่าที่สุด เพราะเป็นการลงทุนในอนาคตของลูกน้อย การเตรียมพร้อมทางการเงินที่ดี จะช่วยให้ลูกมีโอกาสทางการศึกษาที่ดี และเติบโตเป็นผู้ใหญ่ที่มีคุณภาพในอนาคต

อย่ารอช้า! เริ่มต้นวางแผนการศึกษาลูกของคุณตั้งแต่วันนี้ เพื่ออนาคตที่สดใสของลูกน้อย

💬 ปรึกษาการเงินฟรีกับผู้เชี่ยวชาญ ที่ลิงก์นี้ https://lin.ee/r7Ye9Gs

Leave a Reply