เก็บเงิน-ลงทุน-เกษียณเร็ว แค่ 3 ขั้นตอน! เริ่มต้นยังไงให้มั่นคงในระยะยาว

การวางแผนการเงินเป็นเรื่องสำคัญที่ไม่ควรมองข้าม ไม่ว่าคุณจะมีเป้าหมายอะไรในชีวิต การมีสุขภาพทางการเงินที่ดีจะช่วยให้คุณไปถึงเป้าหมายนั้นได้ง่ายขึ้น หนึ่งในเป้าหมายยอดนิยมคือการเกษียณอายุเร็วขึ้น ซึ่งหมายถึงการมีอิสระทางการเงินและสามารถใช้ชีวิตในแบบที่คุณต้องการได้เร็วขึ้น บทความนี้จะพาคุณไปทำความเข้าใจ 3 ขั้นตอนสำคัญที่จะช่วยให้คุณ เก็บเงิน-ลงทุน-เกษียณเร็ว ได้อย่างมั่นคงในระยะยาว

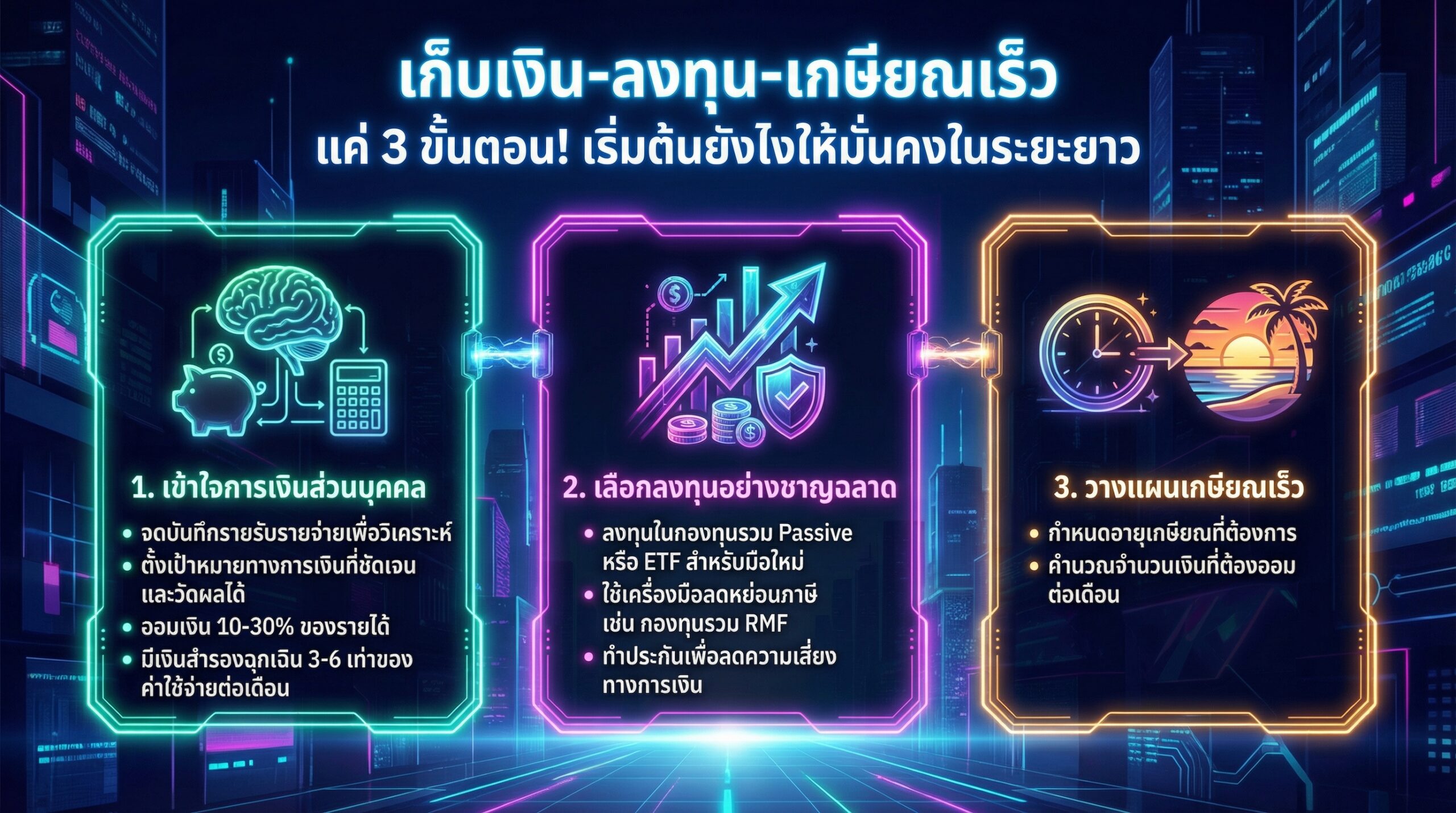

เข้าใจการเงินส่วนบุคคล

การเริ่มต้นวางแผนการเงินที่ดีที่สุดคือการทำความเข้าใจสถานะทางการเงินของตัวเองอย่างถ่องแท้ เปรียบเสมือนการรู้จักเส้นทางที่เรากำลังจะเดินทางไป เพื่อให้เราสามารถวางแผนและเตรียมพร้อมรับมือกับอุปสรรคต่างๆ ได้อย่างมีประสิทธิภาพ ขั้นตอนนี้จะช่วยให้คุณมองเห็นภาพรวมของการเงินส่วนบุคคลของคุณ และสามารถปรับปรุงแก้ไขได้อย่างตรงจุด

จดบัญชีรายรับรายจ่าย

ขั้นตอนแรกและสำคัญที่สุดคือการจดบันทึกรายรับรายจ่ายอย่างละเอียด ไม่ว่าจะเป็นรายได้ประจำ รายได้เสริม หรือรายจ่ายต่างๆ ที่เกิดขึ้นในแต่ละเดือน การจดบันทึกนี้จะช่วยให้คุณทราบว่าเงินของคุณไปอยู่ที่ไหนบ้าง คุณใช้จ่ายอะไรไปบ้าง และมีเงินเหลือเก็บเท่าไหร่ การจดบันทึกสามารถทำได้หลายวิธี เช่น ใช้สมุดจด บันทึกในแอปพลิเคชัน หรือใช้โปรแกรมจัดการการเงินต่างๆ

การจดบันทึกรายรับรายจ่ายอย่างสม่ำเสมอจะช่วยให้คุณ:

- วิเคราะห์พฤติกรรมการใช้จ่ายของตัวเอง

- ระบุรายจ่ายที่ไม่จำเป็นและสามารถลดได้

- วางแผนการออมและการลงทุนได้อย่างมีประสิทธิภาพ

- ควบคุมค่าใช้จ่ายให้อยู่ในงบประมาณที่ตั้งไว้

ตั้งเป้าหมายทางการเงิน

เมื่อคุณทราบสถานะทางการเงินของตัวเองแล้ว ขั้นตอนต่อไปคือการตั้งเป้าหมายทางการเงินที่ชัดเจนและวัดผลได้ เป้าหมายทางการเงินเปรียบเสมือนเข็มทิศที่นำทางคุณไปสู่ความสำเร็จทางการเงิน ไม่ว่าจะเป็นการเก็บเงินดาวน์บ้าน การซื้อรถยนต์ การศึกษาบุตร หรือการเกษียณอายุ เป้าหมายเหล่านี้ควรมีความเฉพาะเจาะจง มีระยะเวลาที่แน่นอน และสามารถวัดผลได้

ตัวอย่างเป้าหมายทางการเงินที่ดี:

- เก็บเงิน 100,000 บาท ภายใน 1 ปี เพื่อเป็นเงินสำรองฉุกเฉิน

- ลงทุนในกองทุนรวม 5,000 บาทต่อเดือน เพื่อเกษียณอายุเมื่ออายุ 55 ปี

- เก็บเงินดาวน์บ้าน 500,000 บาท ภายใน 3 ปี

เลือกลงทุนอย่างชาญฉลาด

เมื่อคุณมีเงินออมแล้ว ขั้นตอนต่อไปคือการนำเงินออมไปลงทุนเพื่อให้เงินของคุณเติบโตงอกเงย การลงทุนเป็นเครื่องมือสำคัญที่จะช่วยให้คุณบรรลุเป้าหมายทางการเงินได้เร็วขึ้น อย่างไรก็ตาม การลงทุนมีความเสี่ยง ดังนั้นคุณควรศึกษาข้อมูลและเลือกลงทุนในสินทรัพย์ที่เหมาะสมกับระดับความเสี่ยงที่คุณรับได้

ออมก่อนใช้

หลักการสำคัญในการลงทุนคือการออมก่อนใช้ หมายถึง การแบ่งเงินส่วนหนึ่งจากรายได้มาออมและลงทุนทันทีที่ได้รับเงินเดือน โดยทั่วไปแนะนำให้ออมเงิน 10-30% ของรายได้ หากคุณสามารถออมได้มากกว่านี้ก็จะยิ่งดี การออมก่อนใช้จะช่วยให้คุณมีเงินลงทุนอย่างสม่ำเสมอ และสร้างวินัยทางการเงินที่ดี

เลือกลงทุน

การเลือกลงทุนเป็นขั้นตอนที่สำคัญที่สุดในการสร้างความมั่งคั่ง คุณควรศึกษาข้อมูลและทำความเข้าใจเกี่ยวกับสินทรัพย์ต่างๆ ก่อนตัดสินใจลงทุน สำหรับนักลงทุนมือใหม่ที่ยังไม่มีประสบการณ์ แนะนำให้เริ่มต้นด้วยการลงทุนในกองทุนรวม Passive หรือ ETF (Exchange Traded Fund) ซึ่งเป็นกองทุนรวมที่ลงทุนตามดัชนีอ้างอิง เช่น SET50 หรือ SET100

ข้อดีของการลงทุนในกองทุนรวม Passive หรือ ETF:

- มีความเสี่ยงต่ำกว่าการลงทุนในหุ้นรายตัว

- มีค่าธรรมเนียมการจัดการที่ต่ำ

- มีความหลากหลายในการลงทุน

- เหมาะสำหรับนักลงทุนมือใหม่ที่ไม่มีเวลาศึกษาข้อมูลมากนัก

เมื่อคุณมีความรู้และประสบการณ์มากขึ้น คุณสามารถพิจารณาลงทุนในสินทรัพย์อื่นๆ เช่น หุ้นรายตัว อสังหาริมทรัพย์ หรือทองคำ อย่างไรก็ตาม ควรศึกษาข้อมูลและทำความเข้าใจเกี่ยวกับความเสี่ยงของสินทรัพย์นั้นๆ ก่อนตัดสินใจลงทุน

บริหารภาษี

การบริหารภาษีเป็นอีกหนึ่งปัจจัยที่สำคัญในการวางแผนการเงิน คุณควรใช้เครื่องมือลดหย่อนภาษีต่างๆ เพื่อลดภาระภาษีที่ต้องจ่าย เช่น การลงทุนในกองทุนรวม RMF (Retirement Mutual Fund) หรือ SSF (Super Savings Fund) ซึ่งจะช่วยให้คุณประหยัดภาษีได้มากขึ้น

ตัวอย่างการใช้เครื่องมือลดหย่อนภาษี:

- ลงทุนในกองทุนรวม RMF เพื่อลดหย่อนภาษีสำหรับการเกษียณอายุ

- ลงทุนในกองทุนรวม SSF เพื่อลดหย่อนภาษีในระยะยาว

- ใช้สิทธิลดหย่อนค่าเบี้ยประกันชีวิตและสุขภาพ

วางแผนเกษียณเร็ว

การวางแผนเกษียณเร็วเป็นเป้าหมายที่หลายคนใฝ่ฝัน การมีอิสระทางการเงินและสามารถใช้ชีวิตในแบบที่คุณต้องการได้เร็วขึ้นเป็นสิ่งที่น่าสนใจ อย่างไรก็ตาม การวางแผนเกษียณเร็วต้องอาศัยการวางแผนอย่างรอบคอบและมีวินัยทางการเงิน

กำหนดเป้าหมายเกษียณ

ขั้นตอนแรกในการวางแผนเกษียณเร็วคือการกำหนดเป้าหมายเกษียณที่ชัดเจน คุณควรพิจารณาปัจจัยต่างๆ เช่น อายุเกษียณที่ต้องการ ค่าใช้จ่ายหลังเกษียณ และแหล่งที่มาของรายได้หลังเกษียณ

ตัวอย่างการกำหนดเป้าหมายเกษียณ:

- ต้องการเกษียณอายุเมื่ออายุ 55 ปี

- คาดว่าจะมีค่าใช้จ่ายหลังเกษียณเดือนละ 30,000 บาท

- มีแหล่งรายได้หลังเกษียณจากเงินบำนาญ กองทุนสำรองเลี้ยงชีพ และเงินลงทุน

ทำตารางการออม

เมื่อคุณกำหนดเป้าหมายเกษียณแล้ว ขั้นตอนต่อไปคือการทำตารางการออม คุณจะต้องคำนวณว่าคุณต้องออมเงินเดือนละเท่าไหร่ เพื่อให้บรรลุเป้าหมายเกษียณที่ตั้งไว้ คุณสามารถใช้เครื่องมือคำนวณการเกษียณอายุ หรือปรึกษาผู้เชี่ยวชาญด้านการเงินเพื่อช่วยวางแผน

ปัจจัยที่ต้องพิจารณาในการทำตารางการออม:

- อายุปัจจุบัน

- อายุเกษียณที่ต้องการ

- ค่าใช้จ่ายหลังเกษียณ

- อัตราผลตอบแทนจากการลงทุน

มีเงินสำรองฉุกเฉิน

การมีเงินสำรองฉุกเฉินเป็นสิ่งสำคัญในการวางแผนการเงิน คุณควรมีเงินสำรองฉุกเฉินอย่างน้อย 3-6 เท่าของค่าใช้จ่ายต่อเดือน เพื่อใช้ในกรณีฉุกเฉิน เช่น ค่ารักษาพยาบาล อุบัติเหตุ หรือการตกงาน การมีเงินสำรองฉุกเฉินจะช่วยให้คุณไม่ต้องกังวลเรื่องการเงินในยามคับขัน และไม่กระทบต่อแผนการลงทุนของคุณ

ทำประกันความเสี่ยง

การทำประกันความเสี่ยงเป็นอีกหนึ่งวิธีในการปกป้องความมั่นคงทางการเงินของคุณ ประกันความเสี่ยงจะช่วยคุ้มครองคุณจากความเสี่ยงต่างๆ เช่น ค่ารักษาพยาบาล อุบัติเหตุ หรือการเสียชีวิต การทำประกันความเสี่ยงจะช่วยลดภาระทางการเงินในกรณีที่เกิดเหตุการณ์ไม่คาดฝัน

ประเภทของประกันความเสี่ยงที่ควรพิจารณา:

- ประกันสุขภาพ

- ประกันชีวิต

- ประกันอุบัติเหตุ

การ เก็บเงิน-ลงทุน-เกษียณเร็ว เป็นกระบวนการที่ต้องใช้เวลาและความสม่ำเสมอ หากคุณเริ่มต้นวางแผนการเงินตั้งแต่วันนี้ คุณจะมีโอกาสบรรลุเป้าหมายทางการเงินได้เร็วขึ้น อย่าลืมติดตามแผนการเงินของคุณอย่างสม่ำเสมอ และปรับเปลี่ยนแผนให้เหมาะสมกับสถานการณ์ที่เปลี่ยนแปลงไป

การวางแผนการเงินและการลงทุนเป็นเรื่องที่ซับซ้อน หากคุณต้องการคำแนะนำเพิ่มเติม หรือต้องการคำปรึกษาจากผู้เชี่ยวชาญด้านการเงิน สามารถติดต่อเราได้

💬 ปรึกษาการเงินฟรีกับผู้เชี่ยวชาญ ที่ลิงก์นี้ https://lin.ee/r7Ye9Gs

Leave a Reply