ปรับพอร์ต (Rebalance) เดือนไหน “ปัง” ที่สุด? ผลทดสอบ 13 ปี เคล็ดลับเพิ่มผลตอบแทน ลดความเสี่ยง!

การลงทุนในสินทรัพย์ต่างๆ นั้นมีขึ้นมีลงเป็นเรื่องปกติ การปรับพอร์ต (Rebalance) จึงเป็นเครื่องมือสำคัญที่ช่วยรักษาสมดุลของพอร์ตการลงทุนให้เป็นไปตามเป้าหมายที่วางไว้ แต่คำถามยอดฮิตคือ แล้วเราควรปรับพอร์ตเดือนไหนดี? บทความนี้จะพาคุณไปเจาะลึกผลการทดสอบ (Backtest) การปรับพอร์ตเป็นระยะเวลา 13 ปี เพื่อหาคำตอบว่าเดือนไหนให้ผลตอบแทนดีที่สุด พร้อมเผยเคล็ดลับสำคัญในการเพิ่มผลตอบแทนและลดความเสี่ยงในการลงทุน

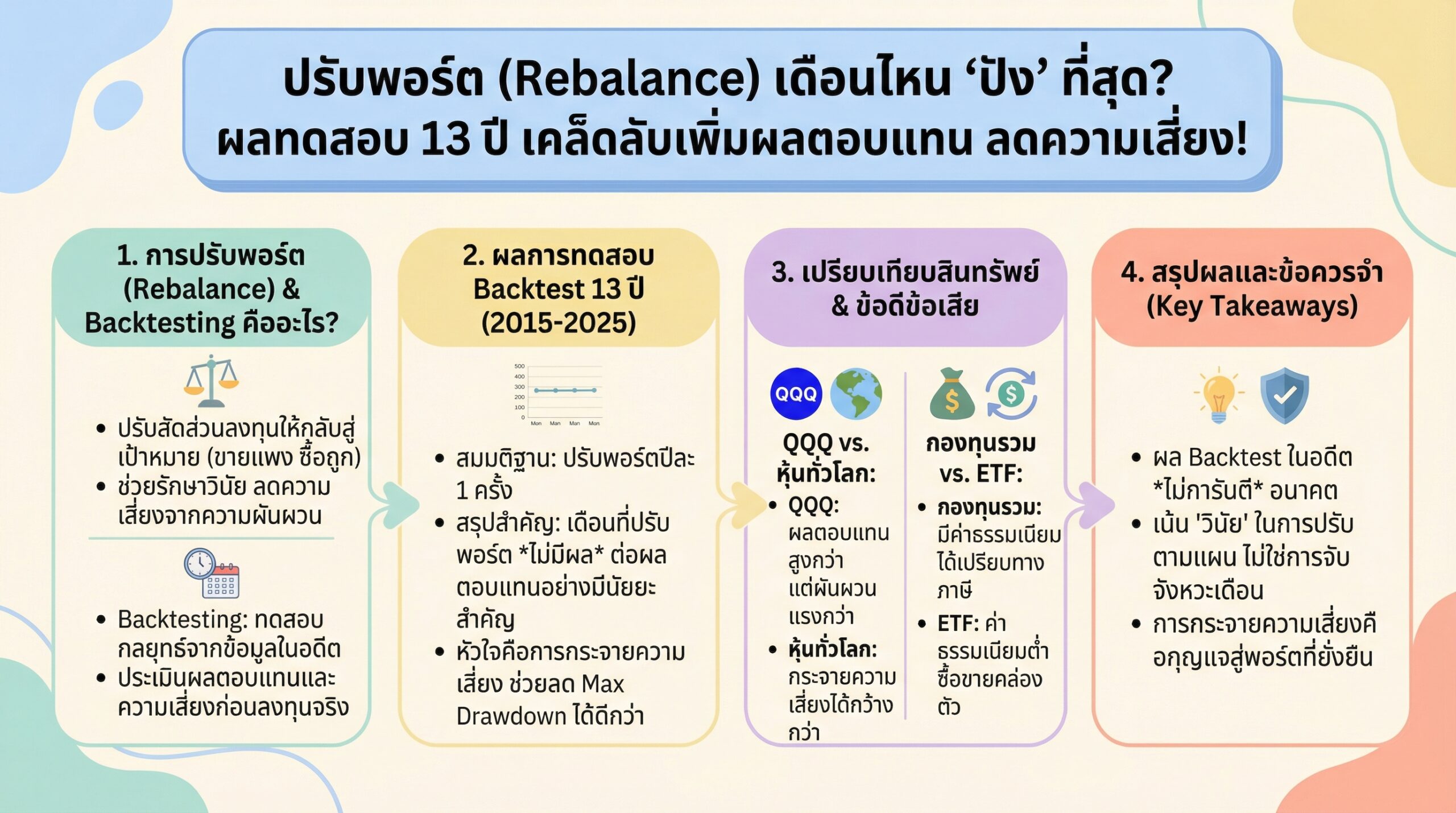

การปรับพอร์ต (Rebalance) คืออะไร?

การปรับพอร์ต (Rebalance) คือ การปรับสัดส่วนการลงทุนในพอร์ตให้กลับไปเป็นไปตามเป้าหมายที่วางไว้ ตัวอย่างเช่น หากคุณตั้งใจลงทุนในทองคำ 30% และเพชร 70% แต่เมื่อเวลาผ่านไป เพชรมีราคาสูงขึ้น ทำให้สัดส่วนการลงทุนเปลี่ยนไปเป็น ทองคำ 20% และเพชร 80% การปรับพอร์ตคือการขายเพชรส่วนเกินออกไป 10% เพื่อนำเงินมาซื้อทองคำ ทำให้สัดส่วนกลับมาเป็น 30% และ 70% ตามเดิม

Backtesting คืออะไร?

Backtesting คือ การทดสอบกลยุทธ์การลงทุนในอดีตโดยใช้ข้อมูลในอดีต เพื่อประเมินประสิทธิภาพของกลยุทธ์นั้นๆ ก่อนนำไปใช้จริงในตลาด การ Backtesting ช่วยให้เราเห็นภาพรวมของผลตอบแทนและความเสี่ยงที่อาจเกิดขึ้น

ตัวอย่างการปรับพอร์ต: ทองคำ vs. เพชร

จากตัวอย่างข้างต้น ทองคำและเพชรเป็นสินทรัพย์ที่มีความผันผวนแตกต่างกัน การปรับพอร์ตช่วยให้เรา “ขายสิ่งที่ราคาขึ้น” และ “ซื้อสิ่งที่ราคาลง” ทำให้พอร์ตการลงทุนมีความสมดุลและมีโอกาสสร้างผลตอบแทนในระยะยาว

ผลการทดสอบ Backtest: เดือนไหนดีที่สุด?

การทดสอบ Backtest ในครั้งนี้ใช้ข้อมูลตั้งแต่เดือนมกราคม 2015 ถึง มิถุนายน 2025 เป็นระยะเวลา 13 ปี โดยมีสมมติฐานว่ามีการปรับพอร์ตปีละ 1 ครั้ง

วิธีการทดสอบ (Backtesting)

การทดสอบ Backtest จะจำลองการปรับพอร์ตในแต่ละเดือนของปี เพื่อดูว่าเดือนไหนให้ผลตอบแทนดีที่สุด โดยจะมีการเปรียบเทียบผลตอบแทนของสินทรัพย์ต่างๆ

สินทรัพย์ที่ใช้ในการทดสอบ: URTH, QQQ, กองทุนรวม

สินทรัพย์ที่ใช้ในการทดสอบ ได้แก่

- URTH: หุ้นทั่วโลก

- QQQ: หุ้นกลุ่มเทคโนโลยี Nasdaq 100

- กองทุนรวม: กองทุนรวมหุ้นในประเทศไทย (จำลอง)

ผลการทดสอบ: เดือนที่ปรับพอร์ต

ผลการทดสอบพบว่า เดือนที่ทำการปรับพอร์ตนั้น “ไม่มีนัยยะสำคัญ” ต่อผลตอบแทนอย่างมีนัยยะสำคัญ กล่าวคือ ไม่ว่าคุณจะปรับพอร์ตเดือนไหน ผลตอบแทนโดยรวมก็ไม่ได้แตกต่างกันมากนัก สิ่งสำคัญกว่าคือการมีวินัยในการลงทุนระยะยาว

ข้อสรุป: เดือนที่ปรับพอร์ตไม่มีนัยยะสำคัญ

ถึงแม้ว่าจะมีบางเดือนที่ให้ผลตอบแทนสูงกว่าเล็กน้อย แต่ความแตกต่างนั้นไม่มากพอที่จะนำมาใช้ในการตัดสินใจเลือกเดือนที่จะปรับพอร์ต

ผลตอบแทนและความเสี่ยง: QQQ vs. หุ้นทั่วโลก

การลงทุนในสินทรัพย์แต่ละประเภทมีความเสี่ยงและผลตอบแทนที่แตกต่างกัน การทำความเข้าใจในเรื่องนี้จะช่วยให้คุณตัดสินใจลงทุนได้อย่างเหมาะสม

ผลตอบแทนของ QQQ

QQQ หรือ Nasdaq 100 เป็นกลุ่มหุ้นเทคโนโลยีที่มีการเติบโตสูง ให้ผลตอบแทนที่น่าสนใจ แต่ก็มีความผันผวนสูงเช่นกัน

ผลตอบแทนของหุ้นทั่วโลก

หุ้นทั่วโลก (URTH) เป็นการลงทุนที่กระจายความเสี่ยงไปในหลายประเทศทั่วโลก ให้ผลตอบแทนที่มั่นคงกว่า QQQ แต่ก็อาจจะน้อยกว่า

ความผันผวนของ QQQ

QQQ มีความผันผวนสูงกว่าหุ้นทั่วโลก เนื่องจากเป็นกลุ่มหุ้นเทคโนโลยี ซึ่งมีความอ่อนไหวต่อข่าวสารและสภาวะเศรษฐกิจ

ความผันผวนของหุ้นทั่วโลก

หุ้นทั่วโลกมีความผันผวนน้อยกว่า QQQ เนื่องจากมีการกระจายความเสี่ยงในหลายประเทศ ทำให้ความเสี่ยงโดยรวมลดลง

Maximum Drawdown: QQQ vs. หุ้นทั่วโลก

Maximum Drawdown คือ การวัดการขาดทุนสูงสุดของพอร์ตในช่วงเวลาหนึ่ง QQQ มี Maximum Drawdown ที่สูงกว่าหุ้นทั่วโลก หมายความว่ามีโอกาสขาดทุนมากกว่า

การกระจายความเสี่ยงช่วยลดความผันผวน

การกระจายความเสี่ยงโดยการลงทุนในสินทรัพย์หลายประเภท ช่วยลดความผันผวนและ Maximum Drawdown ของพอร์ตการลงทุน

กองทุนรวม vs. ETF: ข้อดีข้อเสีย

การเลือกลงทุนระหว่างกองทุนรวมและ ETF มีข้อดีข้อเสียที่แตกต่างกัน ควรพิจารณาให้รอบคอบก่อนตัดสินใจ

ผลตอบแทนของกองทุนรวม

ผลตอบแทนของกองทุนรวมอาจจะน้อยกว่า ETF เล็กน้อย เนื่องจากมีค่าธรรมเนียมการจัดการ

ค่าธรรมเนียม: ผลกระทบในระยะยาว

ค่าธรรมเนียมแม้จะดูเล็กน้อย แต่มีผลกระทบต่อผลตอบแทนในระยะยาว

ข้อดีของการซื้อกองทุนรวม: ภาษี

ข้อดีของการซื้อกองทุนรวมคือ คุณจะไม่ต้องเสียภาษีจากการซื้อขายเหมือนกับการลงทุนใน ETF

ข้อควรพิจารณาในการเลือก

ควรพิจารณาเปรียบเทียบผลตอบแทน ค่าธรรมเนียม และความเสี่ยงของกองทุนรวมและ ETF ก่อนตัดสินใจลงทุน

สรุปผลการทดสอบและข้อควรจำ

การทำความเข้าใจผลการทดสอบ Backtest และข้อควรจำต่างๆ จะช่วยให้คุณวางแผนการลงทุนได้อย่างมีประสิทธิภาพ

ผลตอบแทนทั้งหมด (Total Return)

Total Return คือ ผลตอบแทนรวมทั้งหมดที่ได้รับจากการลงทุนตลอดระยะเวลา 13 ปี

ผลตอบแทนเฉลี่ยต่อปี (Average Return)

Average Return คือ ผลตอบแทนเฉลี่ยต่อปีที่ได้รับจากการลงทุน

ความผันผวน (Volatility)

Volatility คือ การวัดความผันผวนของราคาหุ้นหรือสินทรัพย์ต่างๆ

โอกาสขาดทุนสูงสุด (Maximum Drawdown)

Maximum Drawdown คือ การวัดการขาดทุนสูงสุดของพอร์ตในช่วงเวลาหนึ่ง

Sharp Ratio และ Drawdown Ratio

Sharp Ratio และ Drawdown Ratio เป็นตัวชี้วัดที่ใช้วัดประสิทธิภาพและความเสี่ยงของการลงทุน

ข้อควรจำ: ผล Backtest ไม่ได้การันตีอนาคต

ผลการทดสอบ Backtest เป็นเพียงการจำลองสถานการณ์ในอดีต ไม่สามารถการันตีผลตอบแทนในอนาคตได้

คำแนะนำเพิ่มเติม: การวางแผนการลงทุน

การวางแผนการลงทุนที่ดี ควรพิจารณาเป้าหมายทางการเงิน ระยะเวลาในการลงทุน และระดับความเสี่ยงที่ยอมรับได้

การปรับพอร์ต (Rebalance) เป็นเครื่องมือสำคัญในการรักษาความสมดุลของพอร์ตการลงทุน แม้ว่าผลการทดสอบ Backtest จะไม่ได้ชี้ชัดว่าเดือนไหนดีที่สุด แต่สิ่งสำคัญคือการมีวินัยในการลงทุนระยะยาว การกระจายความเสี่ยง และการทำความเข้าใจในสินทรัพย์ที่คุณลงทุน

💬 ปรึกษาการเงินฟรีกับผู้เชี่ยวชาญ ที่ลิงก์นี้ https://lin.ee/r7Ye9Gs

Leave a Reply