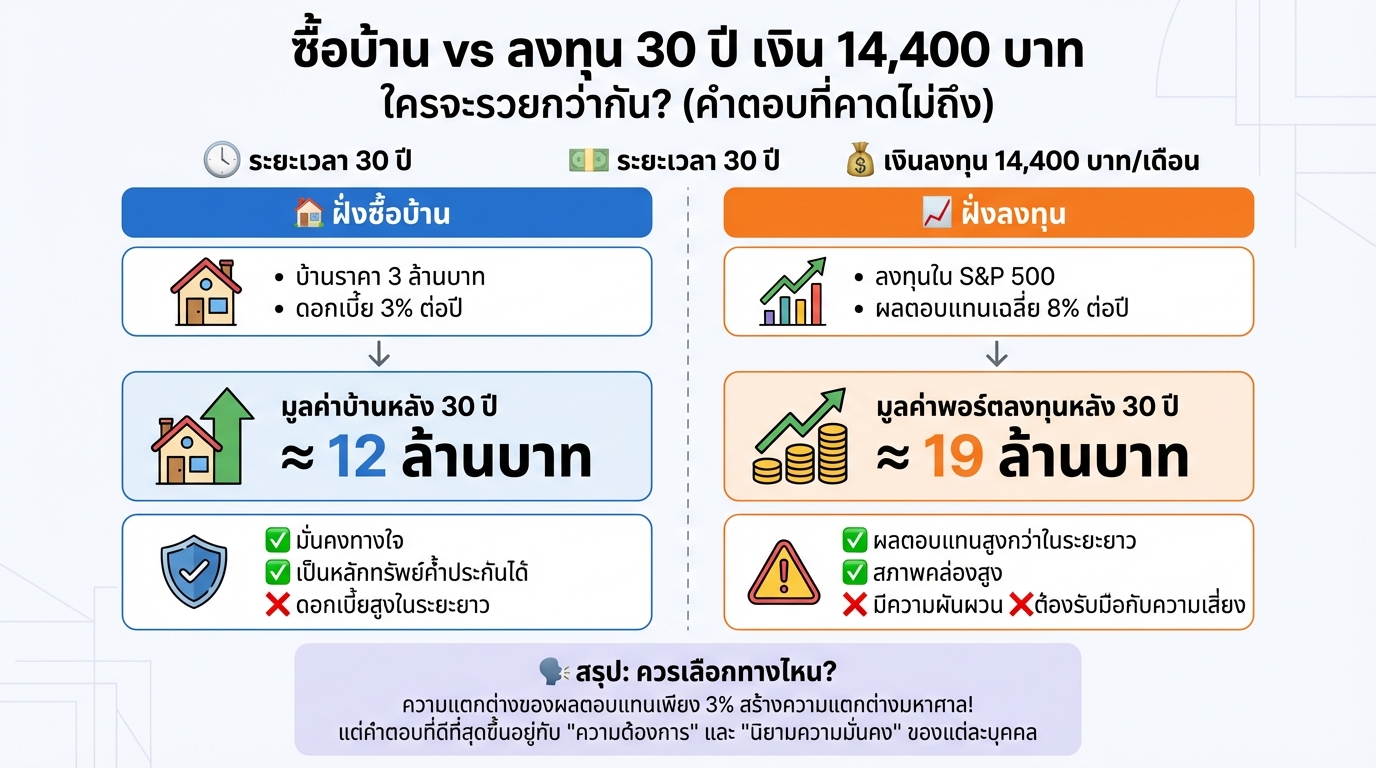

ซื้อบ้าน vs ลงทุน 30 ปี เงิน 14,400 บาท ใครจะรวยกว่ากัน? (คำตอบที่คาดไม่ถึง)

เคยสงสัยกันไหมครับว่า ถ้าต้องเลือกระหว่างการซื้อบ้านกับการนำเงินก้อนเดียวกันไปลงทุน อะไรจะดีกว่ากันในระยะยาว? คำถามนี้เป็นคำถามคลาสสิกที่หลายคนสงสัย วันนี้เราจะมาจำลองการเดินทาง 30 ปีเต็ม เพื่อหาคำตอบไปด้วยกัน ลองนึกภาพตามนะครับ ทุก ๆ เดือนคุณมีเงิน 14,400 บาทอยู่ในมือ คุณจะเลือกนำเงินไปผ่อนบ้าน สร้างหลักประกันที่จับต้องได้ หรือจะนำไปลงทุนเพื่อสร้างความมั่งคั่งที่มากกว่า? นี่คือโจทย์ที่เราจะมาหาคำตอบกันในวันนี้

เงื่อนไขการเปรียบเทียบ

เพื่อให้เห็นภาพที่ชัดเจน เรามาดูเงื่อนไขการเปรียบเทียบกันก่อน

ฝั่งซื้อบ้าน

- บ้านราคา 3 ล้านบาท

- ดอกเบี้ย 3% ต่อปี

ฝั่งลงทุนใน S&P 500

- ลงทุนใน S&P 500

- ผลตอบแทนเฉลี่ย 8% ต่อปี

เงินลงทุนเริ่มต้น 14,400 บาทต่อเดือนเท่ากันทั้งสองฝั่ง ระยะเวลาการลงทุน 30 ปี

ผลลัพธ์หลัง 30 ปี

หลังจากที่เราได้ทำการเปรียบเทียบและคำนวณผลตอบแทนในระยะยาว 30 ปี เรามาดูผลลัพธ์ที่น่าสนใจกัน

มูลค่าบ้านหลัง 30 ปี

จากบ้านราคา 3 ล้านบาท เมื่อเวลาผ่านไป 30 ปี หากราคาอสังหาริมทรัพย์เติบโตเฉลี่ยปีละ 5% บ้านหลังนี้จะมีมูลค่าสูงถึง 12 ล้านบาท

มูลค่าพอร์ตลงทุนหลัง 30 ปี

เงิน 14,400 บาทที่ลงทุนใน S&P 500 ทุกเดือนตลอด 30 ปี จะเติบโตจนมีมูลค่าสูงถึง 19 ล้านบาท

ความแตกต่างของผลตอบแทนเพียง 3% สร้างความแตกต่างมหาศาล

ความแตกต่างของผลตอบแทนเพียง 3% ต่อปี (8% ในการลงทุน vs 5% ในการเติบโตของราคาบ้าน) สร้างความแตกต่างของมูลค่าสินทรัพย์ถึง 7 ล้านบาท

ข้อดีข้อเสียของแต่ละทาง

เพื่อให้เห็นภาพรวมที่ชัดเจนยิ่งขึ้น เรามาดูข้อดีและข้อเสียของแต่ละทางกัน

ข้อดีของการซื้อบ้าน

- จับต้องได้: บ้านเป็นสินทรัพย์ที่จับต้องได้ ให้ความรู้สึกมั่นคง

- ให้ความมั่นคงทางใจ: การมีบ้านเป็นของตัวเองให้ความรู้สึกปลอดภัย

- เป็นหลักทรัพย์ค้ำประกันได้: สามารถนำบ้านไปใช้เป็นหลักทรัพย์ค้ำประกันในการขอสินเชื่อได้

ข้อเสียของการซื้อบ้าน

- ค่าใช้จ่ายแฝง: มีค่าใช้จ่ายเพิ่มเติม เช่น ค่าซ่อมบำรุง, ค่าภาษี, ค่าประกัน

ข้อดีของการลงทุน

- โอกาสได้ผลตอบแทนสูง: มีโอกาสได้รับผลตอบแทนสูงกว่าจากการเติบโตของดอกเบี้ยทบต้น

ข้อเสียของการลงทุน

- สินทรัพย์จับต้องไม่ได้: ไม่สามารถจับต้องได้เหมือนบ้าน

- ต้องรับมือกับความผันผวน: ต้องรับมือกับความผันผวนของตลาดหุ้น

สรุป: ควรเลือกทางไหน?

เมื่อเราได้เห็นภาพรวมทั้งหมดแล้ว คำถามสำคัญคือ แล้วเราควรเลือกทางไหนดี?

ไม่มีคำตอบที่ถูกที่สุดสำหรับทุกคน

ไม่มีคำตอบที่ถูกต้องที่สุดสำหรับทุกคน เพราะคำตอบที่ดีที่สุดขึ้นอยู่กับความต้องการ, เป้าหมายในชีวิต, และนิยามความมั่นคงของแต่ละบุคคล

คำตอบขึ้นอยู่กับความต้องการ, เป้าหมายในชีวิต, และนิยามความมั่นคงของแต่ละบุคคล

ถ้าการมีบ้านเป็นความฝัน, การซื้อบ้านก็อาจเป็นคำตอบที่ใช่ เพราะคุณค่าทางใจบางครั้งวัดด้วยตัวเลขไม่ได้

ถ้าการมีบ้านคือความฝัน, การซื้อบ้านก็อาจเป็นคำตอบที่ใช่

การมีบ้านเป็นของตัวเองอาจเป็นความฝันของใครหลายคน การซื้อบ้านจึงเป็นสิ่งที่ตอบโจทย์ความต้องการทางใจ

คุณค่าทางใจบางครั้งวัดด้วยตัวเลขไม่ได้

ความรู้สึกมั่นคง ปลอดภัย และความภาคภูมิใจในการมีบ้านเป็นของตัวเอง เป็นสิ่งที่ประเมินค่าเป็นตัวเลขไม่ได้

คำถาม: ความมั่งคั่งที่แท้จริงหน้าตาเป็นอย่างไรสำหรับคุณ?

สุดท้ายนี้ ผมอยากจะทิ้งคำถามให้คุณลองกลับไปคิดดูว่า สำหรับคุณแล้ว ความมั่งคั่งที่แท้จริงหน้าตาเป็นอย่างไร? คำตอบของคำถามนี้มีแค่คุณคนเดียวเท่านั้นที่รู้

💬 ปรึกษาการเงินฟรีกับผู้เชี่ยวชาญ ที่ลิงก์นี้ https://lin.ee/r7Ye9Gs

Leave a Reply