Author: Waranyu Teerakomen

-

เจาะลึก Unit Linked: ประกันควบการลงทุน คุ้มครองสูง ลงทุนได้จริง!

เจาะลึกประกัน Unit Linked คืออะไร? ลงทุนได้ + คุ้มครองสูง เหมาะกับใคร? ในโลกของการเงินที่เปลี่ยนแปลงอย่างรวดเร็ว การมองหาเครื่องมือทางการเงินที่ตอบโจทย์ทั้งการลงทุนและความคุ้มครองจึงเป็นสิ่งสำคัญ ประกัน Unit Linked เป็นหนึ่งในผลิตภัณฑ์ที่ได้รับความนิยมอย่างสูง ด้วยจุดเด่นที่ผสมผสานระหว่างการประกันชีวิตและการลงทุนได้อย่างลงตัว บทความนี้จะพาคุณไปเจาะลึกทุกแง่มุมของ Unit Linked ตั้งแต่พื้นฐาน ไปจนถึงวิธีการเลือกแผนที่เหมาะสมกับความต้องการของคุณ Unit Linked คืออะไร? Unit Linked คือ ประกันชีวิตควบการลงทุน หรือที่เรียกกันว่า “ประกันแบบยูนิคลิงค์” เป็นผลิตภัณฑ์ที่ผสานรวมความคุ้มครองชีวิตเข้ากับการลงทุนในกองทุนรวมต่างๆ ผู้เอาประกันภัยจะได้รับความคุ้มครองชีวิตตามที่ตกลงไว้ในกรมธรรม์ พร้อมทั้งมีโอกาสได้รับผลตอบแทนจากการลงทุนในกองทุนรวมที่บริษัทประกันภัยบริหารจัดการ จุดเด่นของ Unit Linked Unit Linked มีจุดเด่นหลายประการที่ทำให้เป็นที่สนใจของผู้ที่ต้องการทั้งความคุ้มครองและการลงทุน: ความคุ้มครองชีวิตที่สูง: Unit Linked มอบความคุ้มครองชีวิตที่สูงกว่าประกันชีวิตแบบดั้งเดิม ความยืดหยุ่นในการปรับแผน: ผู้เอาประกันภัยสามารถปรับเปลี่ยนความคุ้มครองและสัดส่วนการลงทุนได้ตามความต้องการและสถานการณ์ โอกาสรับผลตอบแทนจากการลงทุน: เงินส่วนหนึ่งของเบี้ยประกันภัยจะถูกนำไปลงทุนในกองทุนรวมต่างๆ ซึ่งมีโอกาสสร้างผลตอบแทน การประเมินความเสี่ยงก่อนซื้อ ก่อนตัดสินใจซื้อ Unit Linked สิ่งสำคัญคือการประเมินความเสี่ยงของตนเองอย่างรอบคอบ พิจารณาปัจจัยต่างๆ เช่น: ระดับความเสี่ยงที่ยอมรับได้:…

-

คนธรรมดา เปิดร้านอาหาร: ยื่นภาษีง่ายๆ เข้าใจได้ใน 5 นาที

คนธรรมดา เปิดร้านขายอาหาร เครื่องดื่ม ยื่นและเสียภาษียังไง ? | ยื่นภาษีด้วยตัวเอง Ep.22 การเปิดร้านขายอาหารและเครื่องดื่มเป็นธุรกิจที่ได้รับความนิยมอย่างมากในปัจจุบัน ไม่ว่าจะเป็นร้านเล็กๆ ในชุมชน หรือร้านที่เปิดผ่านช่องทางออนไลน์ต่างๆ เจ้าของร้านหลายคนอาจยังไม่เข้าใจเรื่องภาษีอย่างละเอียด ทำให้เกิดความกังวลใจในการจัดการภาษี วันนี้เราจะมาทำความเข้าใจเรื่องภาษีสำหรับคนธรรมดาที่เปิดร้านอาหารกันอย่างละเอียด เพื่อให้คุณสามารถยื่นภาษีได้อย่างถูกต้องและสบายใจ ภาษีที่เกี่ยวข้องกับธุรกิจร้านอาหาร เมื่อคุณเปิดร้านอาหารในนามบุคคลธรรมดา สิ่งสำคัญที่คุณต้องรู้คือ ภาษีที่คุณต้องเกี่ยวข้องมี 2 ประเภทหลักๆ ได้แก่ ภาษีเงินได้บุคคลธรรมดา และ ภาษีมูลค่าเพิ่ม (VAT) ภาษีเงินได้บุคคลธรรมดา ภาษีเงินได้บุคคลธรรมดา คือ ภาษีที่คุณต้องจ่ายจากรายได้ที่คุณได้รับจากการทำธุรกิจร้านอาหารของคุณ โดยคำนวณจากรายได้สุทธิหลังจากหักค่าใช้จ่ายและค่าลดหย่อนต่างๆ VAT (ภาษีมูลค่าเพิ่ม) VAT หรือภาษีมูลค่าเพิ่ม จะเกี่ยวข้องเมื่อยอดขายของคุณเกิน 1.8 ล้านบาทต่อปี หากยอดขายของคุณไม่ถึงเกณฑ์นี้ คุณจะไม่ต้องจดทะเบียน VAT เกณฑ์การเสีย VAT หากยอดขายต่อปีเกิน 1.8 ล้านบาท คุณจะต้องจดทะเบียน VAT และเรียกเก็บ VAT 7% จากลูกค้าของคุณ และนำส่งให้กับกรมสรรพากร วิธีคำนวณภาษีเงินได้…

-

ใช้ชีวิตคนเดียวแบบคนโสด: วางแผนการเงินรับมือชีวิตเปลี่ยน

ใช้ชีวิตคนเดียวแบบคนโสด อยากทำอะไรก็ทำ.. แต่ถ้าวันนึงชีวิตเปลี่ยน ระวังเกมพลิก! การใช้ชีวิตคนเดียวแบบคนโสดเป็นไลฟ์สไตล์ที่ได้รับความนิยมมากขึ้นเรื่อยๆ ด้วยอิสระในการใช้ชีวิตที่ไม่มีข้อจำกัด อยากทำอะไรก็ทำได้ตามใจปรารถนา ไม่ต้องคำนึงถึงความต้องการของใคร แต่ในขณะเดียวกัน การใช้ชีวิตคนเดียวก็มาพร้อมกับความท้าทายและความเสี่ยงที่อาจคาดไม่ถึง โดยเฉพาะอย่างยิ่งในเรื่องของการเงิน เมื่อไม่มีคู่ชีวิตคอยช่วยเหลือดูแล การวางแผนการเงินที่ดีจึงเป็นสิ่งสำคัญอย่างยิ่ง เพื่อให้สามารถใช้ชีวิตได้อย่างมีความสุขและมั่นคงในระยะยาว ข้อดีของการใช้ชีวิตคนเดียว การใช้ชีวิตคนเดียวมีข้อดีมากมายที่ดึงดูดให้หลายคนเลือกที่จะใช้ชีวิตแบบนี้ อิสระในการใช้ชีวิต ข้อดีที่โดดเด่นที่สุดคืออิสระในการใช้ชีวิต อยากไปไหนก็ได้ อยากทำอะไรก็ได้ ไม่ต้องรอใคร ไม่ต้องปรึกษาใคร ตัดสินใจได้ด้วยตัวเองทั้งหมด ไม่ว่าจะเป็นการเลือกงานอดิเรก การท่องเที่ยว การใช้จ่าย หรือแม้กระทั่งการย้ายที่อยู่ การตัดสินใจเป็นของตัวเอง การตัดสินใจทุกอย่างเป็นไปตามความต้องการของตัวเอง ไม่ต้องประนีประนอมกับใคร ทำให้สามารถใช้ชีวิตได้อย่างเต็มที่ตามแบบที่ต้องการ ข้อเสียของการใช้ชีวิตคนเดียว แม้จะมีข้อดีมากมาย แต่การใช้ชีวิตคนเดียวก็มีข้อเสียที่ต้องพิจารณาเช่นกัน ค่าใช้จ่ายที่อาจมองข้าม ค่าใช้จ่ายบางอย่างที่อาจมองข้ามไปเมื่อใช้ชีวิตคนเดียว เช่น ค่าเช่าบ้าน ค่าสาธารณูปโภคต่างๆ ที่ต้องรับผิดชอบทั้งหมดคนเดียว รวมถึงค่าใช้จ่ายในการดูแลสุขภาพและค่าใช้จ่ายในยามฉุกเฉิน การขาดคนช่วยดูแล เมื่อเจ็บป่วยหรือเกิดปัญหาต่างๆ ไม่มีคนคอยช่วยเหลือดูแล อาจต้องพึ่งพาตัวเองทั้งหมด หรือต้องเสียค่าใช้จ่ายในการจ้างผู้ดูแล การไม่มีคนหารค่าใช้จ่าย ค่าใช้จ่ายต่างๆ เช่น ค่าเช่าบ้าน ค่าอาหาร ค่าเดินทาง ต้องรับผิดชอบทั้งหมดคนเดียว ทำให้ภาระทางการเงินสูงกว่าการใช้ชีวิตคู่ ความเสี่ยงทางการเงินสำหรับคนโสด…

-

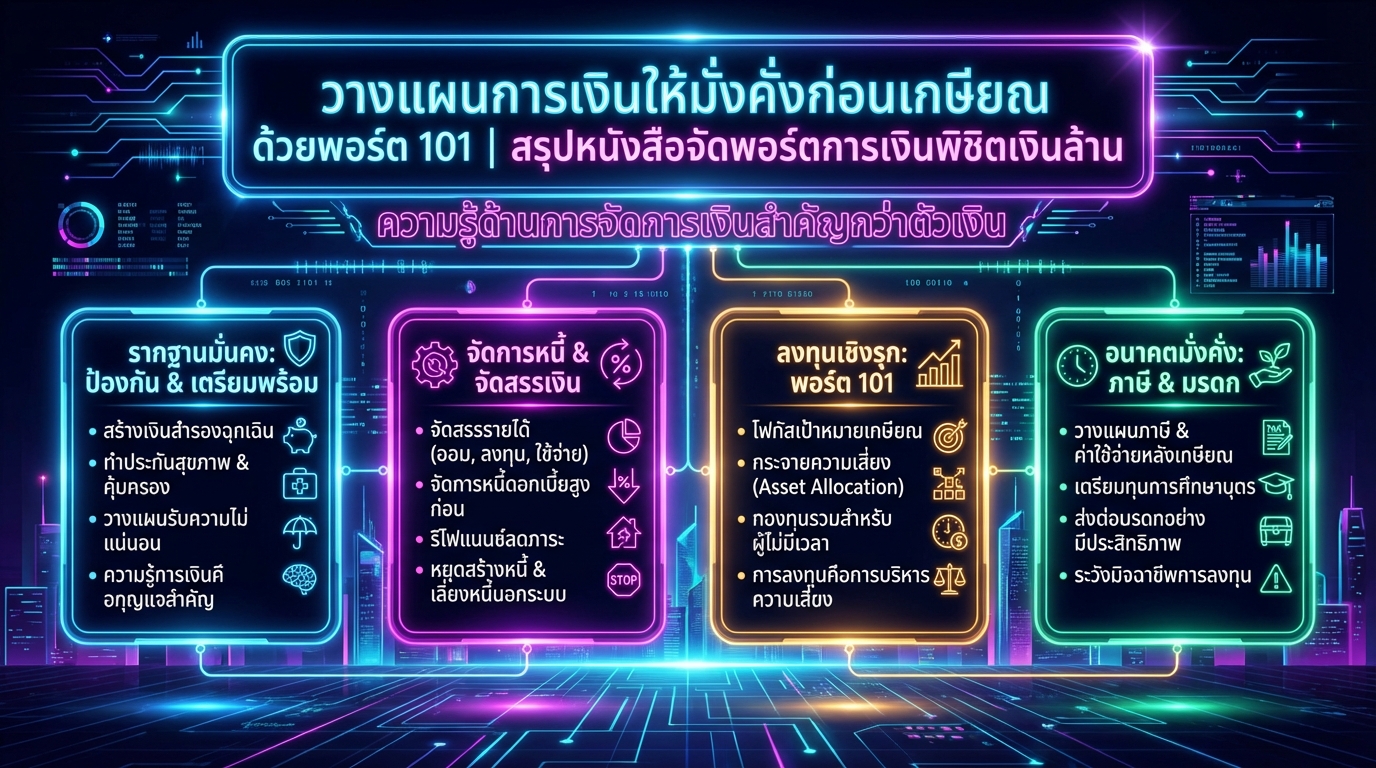

วางแผนการเงินเกษียณด้วยพอร์ต 101: สรุปหนังสือพิชิตเงินล้าน

วางแผนการเงินให้มั่งคั่งก่อนเกษียณ ด้วยพอร์ต 101 | สรุปหนังสือจัดพอร์ตการเงินพิชิตเงินล้าน การวางแผนการเงินเป็นสิ่งสำคัญที่ไม่ควรมองข้าม โดยเฉพาะอย่างยิ่งหากคุณต้องการเกษียณอย่างมีความสุขและมีอิสระทางการเงิน หนังสือ “จัดพอร์ตการเงินพิชิตเงินล้าน” นำเสนอแนวทางที่เข้าใจง่าย พร้อมกรณีศึกษาจริง เพื่อให้คุณสามารถเริ่มต้นวางแผนการเงินได้อย่างมีประสิทธิภาพ บทความนี้จะสรุปเนื้อหาสำคัญจากหนังสือเล่มนี้ พร้อมแนะนำวิธีการวางแผนการเงินให้มั่งคั่งก่อนเกษียณอย่างละเอียด ความสำคัญของการวางแผนการเงิน ความรู้ด้านการจัดการเงินมีความสำคัญมากกว่าตัวเงินเอง การวางแผนการเงินไม่ใช่เรื่องยาก เพียงแค่มีความรู้ความเข้าใจและเริ่มต้นลงมือทำอย่างจริงจัง การวางแผนการเงินเชิงรุกหมายถึงการเริ่มต้นวางแผนตั้งแต่วันนี้ ไม่ใช่รอให้ใกล้ถึงเป้าหมายแล้วค่อยวางแผน ความไม่แน่นอน ชีวิตมีความไม่แน่นอนเสมอ เราไม่สามารถคาดการณ์อนาคตได้อย่างแม่นยำ การวางแผนการเงินจึงต้องคำนึงถึงความไม่แน่นอนที่อาจเกิดขึ้น เช่น การเจ็บป่วย อุบัติเหตุ หรือเหตุการณ์ไม่คาดฝันอื่น ๆ จัดการความไม่แน่นอนและค่าใช้จ่าย การจัดการความไม่แน่นอนและค่าใช้จ่ายเป็นสิ่งสำคัญในการวางแผนการเงิน ประกันสุขภาพ การซื้อประกันสุขภาพเป็นเครื่องมือสำคัญในการจัดการความเสี่ยงด้านสุขภาพ ช่วยลดภาระค่าใช้จ่ายในการรักษาพยาบาลที่อาจเกิดขึ้น เงินเฟ้อ เงินเฟ้อเป็นปัจจัยที่ส่งผลกระทบต่อค่าครองชีพในระยะยาว ทำให้ค่าใช้จ่ายต่างๆ สูงขึ้น การวางแผนการเงินจึงต้องคำนึงถึงผลกระทบจากเงินเฟ้อ ค่าใช้จ่ายหลังเกษียณ ค่าใช้จ่ายหลังเกษียณเป็นสิ่งที่หลีกเลี่ยงไม่ได้ การวางแผนค่าใช้จ่ายหลังเกษียณอย่างรอบคอบจะช่วยให้คุณมีคุณภาพชีวิตที่ดีหลังเกษียณ การจัดสรรรายได้และการจัดการหนี้ การจัดสรรรายได้และการจัดการหนี้เป็นพื้นฐานสำคัญของการวางแผนการเงิน การจัดสรรรายได้ การจัดสรรรายได้ (ออม ลงทุน ใช้จ่าย) เป็นการแบ่งเงินออกเป็นส่วน ๆ เพื่อตอบสนองความต้องการที่แตกต่างกัน เช่น การออมเพื่อเป้าหมายระยะยาว การลงทุนเพื่อสร้างผลตอบแทน…

-

มีรายได้ค่าเช่า บ้าน คอนโด ยื่นภาษียังไง? พร้อมวิธีคำนวณและยื่นภาษี

มีรายได้ค่าเช่า บ้าน คอนโด ยื่นภาษียังไง ? มีรายได้ประจำด้วยต้องยื่นไหม การมีรายได้จากการให้เช่าบ้าน คอนโด หรืออสังหาริมทรัพย์อื่นๆ ถือเป็นอีกหนึ่งช่องทางสร้างรายได้ที่ได้รับความนิยม แต่หลายคนอาจยังมีข้อสงสัยเกี่ยวกับการยื่นภาษีสำหรับรายได้ประเภทนี้ ไม่ว่าจะเป็นเรื่องของประเภทเงินได้ วิธีการคำนวณภาษี รวมถึงขั้นตอนการยื่นภาษีด้วยตัวเอง บทความนี้จะมาช่วยไขข้อข้องใจ พร้อมแนะนำทุกเรื่องที่คุณควรรู้เกี่ยวกับการยื่นภาษีสำหรับผู้มีรายได้ค่าเช่า ค่าเช่าต้องยื่นภาษีหรือไม่? สำหรับผู้ที่มีรายได้จากการให้เช่าบ้าน คอนโด หรืออสังหาริมทรัพย์อื่นๆ คำถามยอดฮิตคือ “ต้องยื่นภาษีหรือไม่?” คำตอบคือ ต้องยื่น ไม่ว่าคุณจะถูกหักภาษี ณ ที่จ่ายหรือไม่ก็ตาม 3 ข้อที่คนมักเข้าใจผิดเกี่ยวกับค่าเช่า ไม่ถูกหักภาษี ณ ที่จ่าย ไม่ต้องยื่น: หลายคนเข้าใจผิดว่า หากผู้เช่าไม่ได้หักภาษี ณ ที่จ่ายไว้ ก็ไม่จำเป็นต้องนำรายได้ค่าเช่ามายื่นภาษี แต่ในความเป็นจริงแล้ว กฎหมายไม่ได้มีข้อยกเว้นสำหรับกรณีนี้ นั่นหมายความว่า แม้ไม่ถูกหักภาษี ณ ที่จ่าย ก็ต้องนำรายได้ค่าเช่ามายื่นภาษีอยู่ดี ค่างวดคือค่าใช้จ่าย: สำหรับผู้ที่ผ่อนบ้านหรือคอนโดแล้วนำมาปล่อยเช่า เข้าใจผิดว่าค่างวดที่จ่ายไปเป็นค่าใช้จ่ายที่สามารถนำมาหักลดหย่อนได้ แต่ค่างวดคือหนี้สิน ไม่สามารถนำมาหักลดหย่อนในการคำนวณภาษีได้ เสียภาษีที่ดินและสิ่งปลูกสร้างแล้ว ไม่ต้องเสียภาษีเงินได้: การเสียภาษีที่ดินและสิ่งปลูกสร้างเป็นการเสียภาษีสำหรับทรัพย์สิน ส่วนภาษีเงินได้เป็นการเสียภาษีสำหรับรายได้ ดังนั้นจึงต้องเสียทั้งสองประเภท…

-

Pope: The Debut – เปิดตัวบทนำสุดปัง โอกาสใหม่ในวงการบันเทิง

Pope: The Debut – โอกาสใหม่ในวงการบันเทิง วงการบันเทิงไทยได้ต้อนรับการเปิดตัวครั้งสำคัญของนักแสดงมากความสามารถอย่าง Pope กับบทบาทนำที่หลายคนรอคอย บทบาทนี้ไม่เพียงแต่เป็นก้าวสำคัญในอาชีพของเขาเท่านั้น แต่ยังเป็นโอกาสให้ Pope ได้แสดงศักยภาพอย่างเต็มที่ และพิสูจน์ให้เห็นถึงความมุ่งมั่นตั้งใจในการทำงานตลอดระยะเวลาที่ผ่านมา บทความนี้จะพาคุณไปเจาะลึกเส้นทางอาชีพของ Pope ตั้งแต่เริ่มต้นจนถึงปัจจุบัน พร้อมทั้งเปิดเผยความรู้สึกหลังได้รับบทนำ เสียงตอบรับจากผู้ชม และเป้าหมายในอนาคตที่น่าสนใจ เส้นทางอาชีพที่ผ่านมา เส้นทางในวงการบันเทิงของ Pope เป็นการเดินทางที่เต็มไปด้วยความมุ่งมั่นและความพยายาม บทบาทที่หลากหลายที่เขาได้รับในอดีตได้หล่อหลอมให้เขากลายเป็นนักแสดงที่มีคุณภาพ และพร้อมที่จะก้าวไปข้างหน้าอย่างไม่หยุดยั้ง บทบาทที่ได้รับในอดีต ตลอดระยะเวลาที่ผ่านมา Pope ได้รับบทบาทที่หลากหลาย ทั้งบทนำและบทรอง ซึ่งแต่ละบทบาทได้มอบประสบการณ์และความท้าทายที่แตกต่างกันไป บทบาทเหล่านี้ได้สร้างรากฐานที่แข็งแกร่งให้กับอาชีพการแสดงของเขา ความท้าทายและความสุขในการทำงาน การทำงานในวงการบันเทิงย่อมมาพร้อมกับความท้าทายมากมาย Pope ได้เผชิญกับความท้าทายต่างๆ ทั้งในเรื่องของการแสดง การปรับตัวเข้ากับบทบาท และการทำงานร่วมกับผู้อื่น อย่างไรก็ตาม ความสุขที่ได้จากการทำงานก็เป็นสิ่งที่ทำให้เขามีพลังในการก้าวต่อไป เสียงตอบรับจากผู้ชม เสียงตอบรับจากผู้ชมเป็นสิ่งสำคัญที่ช่วยให้นักแสดงได้ทราบถึงผลงานของตนเอง และเป็นแรงผลักดันให้พัฒนาฝีมือต่อไป เสียงชื่นชมและความคิดเห็นจากผู้ชมเป็นกำลังใจที่สำคัญสำหรับ Pope ความคิดเห็นจากผู้ชม ผู้ชมได้แสดงความคิดเห็นหลากหลายเกี่ยวกับผลงานของ Pope โดยส่วนใหญ่ชื่นชมในความสามารถในการเข้าถึงบทบาท และการถ่ายทอดอารมณ์ความรู้สึกได้อย่างลึกซึ้ง สิ่งที่ทำให้รู้สึกภูมิใจ Pope รู้สึกภูมิใจที่ผลงานของเขาได้รับการยอมรับจากผู้ชม และสามารถสร้างความประทับใจให้กับผู้ที่ได้รับชมได้…

-

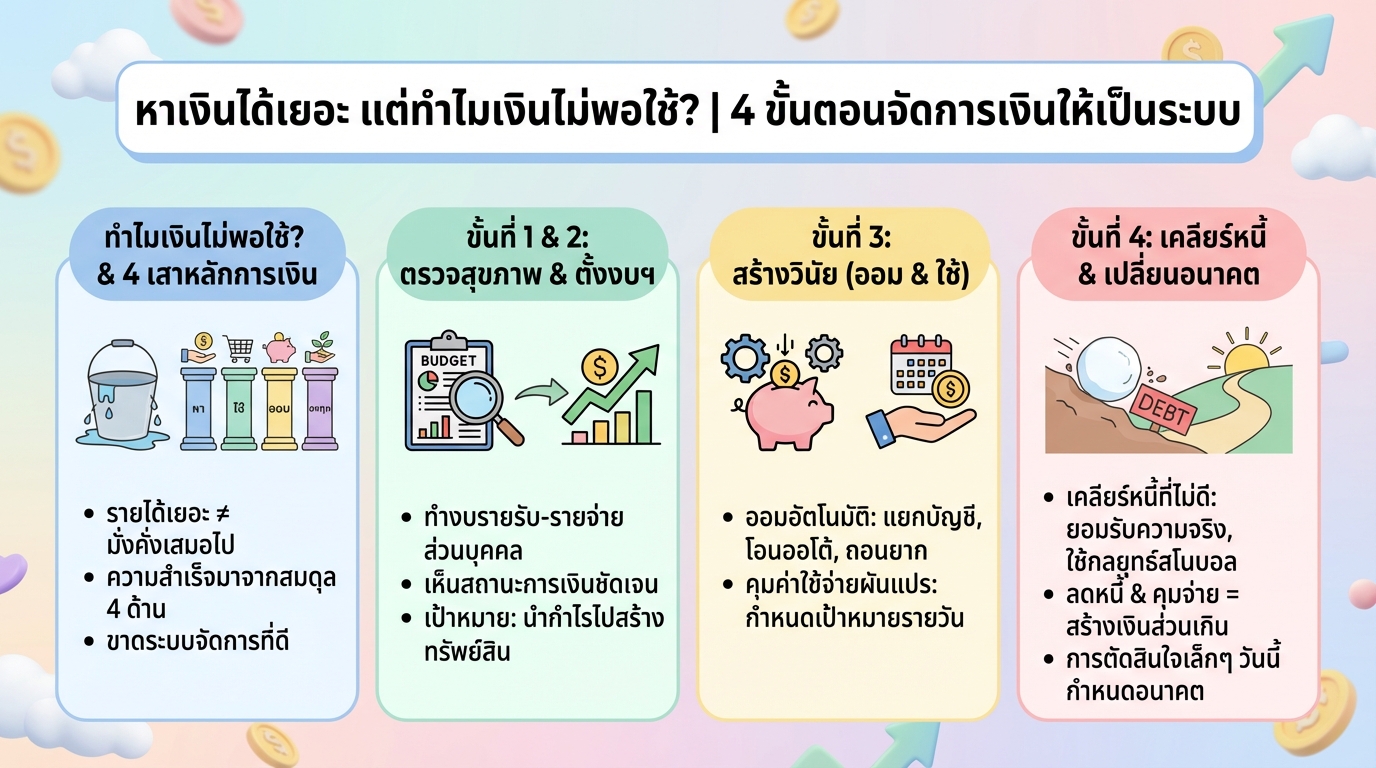

หาเงินได้เยอะ แต่เงินไม่พอใช้? 4 ขั้นตอนจัดการเงินให้เป็นระบบ

หาเงินได้เยอะ แต่ทำไมเงินไม่พอใช้? | 4 ขั้นตอนจัดการเงินให้เป็นระบบ เคยรู้สึกไหมว่า ทำงานหนักแค่ไหน เงินก็ยังไม่พอใช้สักที? ปัญหานี้ไม่ได้เกิดขึ้นกับคุณคนเดียวแน่นอน หลายคนประสบปัญหาเดียวกัน คือมีรายได้เพิ่มขึ้น แต่ชีวิตกลับไม่ดีขึ้นเท่าที่ควร บทความนี้จะพาคุณไปสำรวจ 4 ขั้นตอนสำคัญในการจัดการเงิน ที่จะช่วยให้คุณกลับมาควบคุมการเงินของตัวเองได้อีกครั้ง พร้อมเปลี่ยนอนาคตทางการเงินให้มั่นคงยิ่งขึ้น ทำไมหาเงินได้เยอะ แต่เงินไม่พอใช้? หลายครั้งที่เรามุ่งเน้นไปที่การหารายได้ให้มากขึ้น โดยละเลยการบริหารจัดการเงินอย่างมีประสิทธิภาพ ผลที่ได้คือ แม้รายได้จะเพิ่มขึ้น แต่เงินกลับหมดไปอย่างรวดเร็ว ปัญหาไม่ได้อยู่ที่รายได้น้อย แต่อยู่ที่เรายังไม่มีระบบจัดการเงินที่ดีพอ ความสำเร็จทางการเงินที่แท้จริง ความสำเร็จทางการเงินที่แท้จริงไม่ได้วัดกันที่จำนวนเงินที่คุณหาได้ แต่ขึ้นอยู่กับการบริหารจัดการเงินใน 4 ด้านหลัก ได้แก่ หาเงิน ใช้จ่าย ออม และลงทุน การสร้างสมดุลใน 4 ด้านนี้ คือกุญแจสำคัญที่จะนำไปสู่ความมั่งคั่งในระยะยาว 4 ด้านที่ต้องบริหารให้สมดุล การบริหารเงินให้สมดุลหมายถึง การให้ความสำคัญกับทั้ง 4 ด้านอย่างเท่าเทียมกัน ไม่ใช่เน้นเพียงด้านใดด้านหนึ่งเท่านั้น เช่น การหาเงินเก่ง แต่ใช้จ่ายฟุ่มเฟือย หรือออมเงินมากเกินไปจนไม่มีเงินใช้จ่ายในชีวิตประจำวัน การสร้างทรัพย์สิน vs การสร้างหนี้สิน เป้าหมายสูงสุดของการบริหารเงินคือ…

-

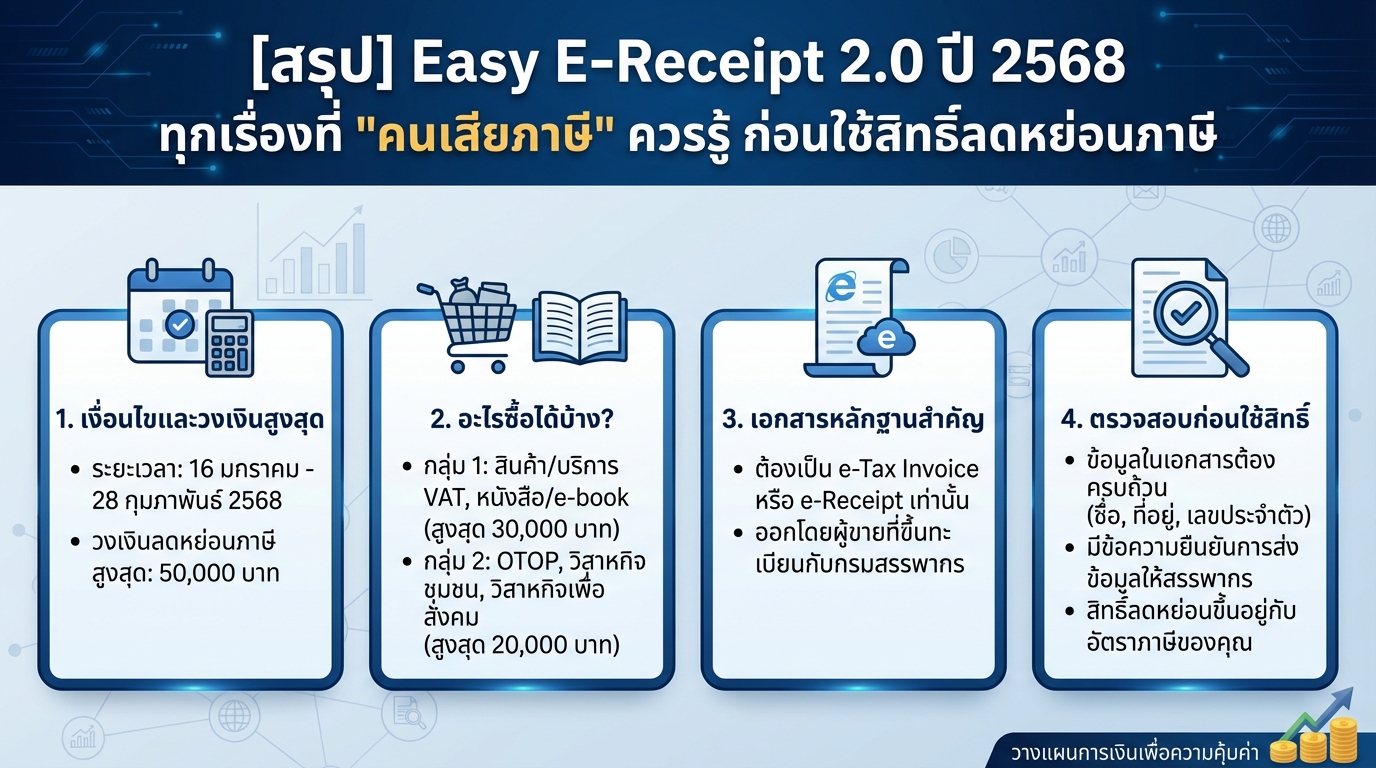

Easy E-Receipt 2.0 ปี 2568: สรุปทุกเรื่องลดหย่อนภาษีที่คุณต้องรู้

[สรุป] Easy E-Receipt 2.0 ปี 2568 ทุกเรื่องที่ “คนเสียภาษี” ควรรู้ ก่อนใช้สิทธิ์ลดหย่อนภาษี เตรียมตัวให้พร้อม! ปี 2568 นี้ กรมสรรพากรกำลังจะเปิดให้ใช้สิทธิ์ Easy E-Receipt 2.0 เพื่อลดหย่อนภาษีกันอีกครั้ง หลายคนอาจจะยังมีข้อสงสัยว่า Easy E-Receipt คืออะไร? ซื้ออะไรได้บ้าง? ต้องทำอย่างไร? บทความนี้จะพาคุณไปเจาะลึกทุกแง่มุมของ Easy E-Receipt 2.0 ตั้งแต่เงื่อนไขสำคัญ, สินค้า/บริการที่ร่วมรายการ, เอกสารหลักฐานที่ต้องมี, วิธีตรวจสอบ ไปจนถึงเคล็ดลับการวางแผนการเงินเพื่อใช้สิทธิ์ลดหย่อนภาษีให้คุ้มค่าที่สุด เพื่อให้คุณไม่พลาดโอกาสดีๆ ในการประหยัดภาษีประจำปี เงื่อนไขสำคัญของกฎหมาย Easy E-Receipt ก่อนจะเริ่มใช้สิทธิ์ Easy E-Receipt 2.0 สิ่งสำคัญที่คุณต้องรู้คือเงื่อนไขต่างๆ ที่กรมสรรพากรกำหนด เพื่อให้การใช้สิทธิ์ของคุณเป็นไปอย่างถูกต้องและได้รับประโยชน์สูงสุด ระยะเวลา ระยะเวลาที่สามารถใช้สิทธิ์ Easy E-Receipt 2.0 ได้ คือตั้งแต่วันที่ 16 มกราคม…

-

หมดปัญหาเรื่องกรมธรรม์! รู้จัก My Allianz แอปฯ ที่ใช่สำหรับคุณ

หมดปัญหาความยุ่งยากเรื่องกรมธรรม์ด้วยแอปฯ My Allianz เคยไหม? เก็บกรมธรรม์ไว้ในตู้เซฟอย่างดี แต่พอถึงเวลาต้องใช้งานจริง กลับต้องมานั่งรื้อค้นข้อมูลใหม่ทั้งหมด ไม่รู้ว่ากรมธรรม์คุ้มครองอะไรบ้าง หรือต้องเคลมอย่างไร? ความยุ่งยากเหล่านี้จะหมดไปด้วยแอปพลิเคชัน My Allianz จาก Allianz Ayudhya ที่จะช่วยให้การจัดการกรมธรรม์ของคุณเป็นเรื่องง่าย สะดวกสบาย และรวดเร็ว My Allianz คืออะไร? My Allianz คือ แอปพลิเคชันบนมือถือที่พัฒนาขึ้นโดย Allianz Ayudhya เพื่ออำนวยความสะดวกให้กับลูกค้าผู้ถือกรมธรรม์ประกันชีวิต แอปฯ นี้เปรียบเสมือนผู้ช่วยส่วนตัวที่ช่วยให้คุณเข้าถึงข้อมูลกรมธรรม์, ทำรายการต่างๆ และรับสิทธิประโยชน์ได้อย่างง่ายดายทุกที่ทุกเวลา แนะนำแอปพลิเคชัน My Allianz My Allianz เป็นแอปพลิเคชันที่ออกแบบมาให้ใช้งานง่าย เหมาะสำหรับผู้ใช้งานทุกเพศทุกวัย ไม่ว่าคุณจะเป็นมือใหม่หรือผู้ที่มีประสบการณ์ในการใช้แอปพลิเคชันต่างๆ ก็สามารถทำความเข้าใจและใช้งานได้อย่างรวดเร็ว ด้วยอินเทอร์เฟซที่เรียบง่ายและฟังก์ชันการใช้งานที่ครบครัน My Allianz จะช่วยให้คุณจัดการเรื่องกรมธรรม์ได้อย่างมีประสิทธิภาพ ประโยชน์ของแอปพลิเคชัน แอปพลิเคชัน My Allianz มอบประโยชน์มากมายให้กับผู้ใช้งาน ไม่ว่าจะเป็นการเข้าถึงข้อมูลกรมธรรม์ได้อย่างรวดเร็ว, การเคลมประกันออนไลน์ที่ง่ายและสะดวก, การค้นหาคลินิกและโรงพยาบาลในเครือข่าย, การดาวน์โหลดหนังสือรับรองการชำระเบี้ยประกัน และอื่นๆ…

-

วางแผนเกษียณฉบับมือใหม่: ลงทุน QQQ, DCA หุ้นนอก + ฟรีชีท!

วางแผนเกษียณฉบับมือใหม่ ลงทุนหุ้นต่างประเทศ DCA ใน QQQ คืออะไร? + แจกฟรีชีทวางแผนการเงิน การวางแผนเกษียณเป็นเรื่องสำคัญที่ทุกคนควรให้ความใส่ใจ ไม่ว่าคุณจะอยู่ในช่วงวัยไหนก็ตาม การเตรียมพร้อมทางการเงินที่ดีจะช่วยให้คุณใช้ชีวิตหลังเกษียณได้อย่างมีความสุขและหมดกังวล หนึ่งในกลยุทธ์ที่ได้รับความนิยมคือการลงทุนในหุ้นต่างประเทศ โดยเฉพาะอย่างยิ่งการลงทุนในกองทุนรวมที่เน้นหุ้นเทคโนโลยีอย่าง QQQ และการใช้กลยุทธ์ DCA (Dollar Cost Averaging) เพื่อลดความเสี่ยง วันนี้เราจะมาเจาะลึกเรื่องเหล่านี้ พร้อมแจกฟรีชีทวางแผนการเงินให้คุณนำไปปรับใช้ได้จริง เงินเฟ้อคืออะไร? ทำไมต้องสนใจเรื่องการเงิน เงินเฟ้อเป็นปัจจัยสำคัญที่ส่งผลกระทบต่อการวางแผนการเงินของเราอย่างมาก เงินเฟ้อทำให้ค่าครองชีพสูงขึ้น เงินเฟ้อคือภาวะที่ราคาสินค้าและบริการโดยทั่วไปเพิ่มสูงขึ้น ทำให้กำลังซื้อของเงินลดลง พูดง่ายๆ คือเงินจำนวนเท่าเดิมซื้อของได้น้อยลง ตัวเลขเงินเฟ้อ M2 ในอเมริกา ตัวเลขเงิน M2 เป็นตัวชี้วัดปริมาณเงินในระบบเศรษฐกิจ ซึ่งมีการเติบโตอย่างต่อเนื่องในระยะยาว โดยเฉพาะในสหรัฐอเมริกา กฎ 72 กฎ 72 เป็นเครื่องมือที่ช่วยให้เราคำนวณระยะเวลาที่เงินของเราจะเพิ่มเป็นสองเท่า หรือลดลงครึ่งหนึ่งจากผลกระทบของเงินเฟ้อ ตัวอย่างเช่น ถ้าเงินเฟ้ออยู่ที่ 6% เงินของคุณจะลดลงครึ่งหนึ่งใน 12 ปี ทำไมต้องสนใจเรื่องการเงิน การทำความเข้าใจเรื่องเงินเฟ้อและการวางแผนการเงินจะช่วยให้คุณสามารถรักษาอำนาจซื้อของเงินได้ และทำให้คุณมีเงินเพียงพอใช้จ่ายหลังเกษียณ สินทรัพย์ vs…