Category: การเงินส่วนบุคคล

-

เงินในระบบท่วมท้น ทำไมเราจนลง? เปิดโปง “ภาษีที่มองไม่เห็น”

เงินในระบบสูงสุดเป็นประวัติการณ์ แต่ทำไมเราจนลง? เปิดโปง “ภาษีที่มองไม่เห็น” ที่ขโมยเงินคุณ เคยสงสัยกันไหมครับว่าทำไมเงินในระบบดูเหมือนจะเยอะขึ้นทุกวัน แต่ทำไมเงินในกระเป๋าเรากลับไม่เพิ่มตาม? ตัวเลขล่าสุดชี้ให้เห็นว่าปริมาณเงินบาทในระบบเศรษฐกิจไทยสูงถึง 23.44 ล้านล้านบาท ซึ่งเป็นตัวเลขที่สูงที่สุดเป็นประวัติการณ์! แต่ทำไมเราถึงรู้สึกว่าเงินมีค่าน้อยลงทุกที? บทความนี้จะพาคุณไปเจาะลึกถึงปรากฏการณ์นี้ พร้อมเปิดโปง “ภาษีที่มองไม่เห็น” ที่กำลังกัดกินความมั่งคั่งของคุณ และเผยวิธีปกป้องเงินของคุณ ปริมาณเงินในระบบที่สูงเป็นประวัติการณ์ ตัวเลข 23.44 ล้านล้านบาท คือปริมาณเงินบาททั้งหมดที่หมุนเวียนอยู่ในระบบเศรษฐกิจไทย ณ ปัจจุบัน ซึ่งเป็นตัวเลขที่สูงที่สุดเป็นประวัติการณ์ คำถามที่ตามมาคือ เงินมหาศาลนี้หายไปไหน? ทำไมเราถึงไม่รู้สึกว่ามีเงินในกระเป๋าเพิ่มขึ้นตามไปด้วย? ความขัดแย้งของปริมาณเงินที่เพิ่มขึ้นและความรู้สึกที่เงินมีค่าน้อยลง ในช่วง 5 ปีที่ผ่านมา ปริมาณเงินในระบบเศรษฐกิจไทยเพิ่มขึ้นถึง 25% แต่ทำไมเรากลับรู้สึกว่าอำนาจซื้อของเงินลดลง? เปรียบเทียบง่ายๆ คือ เราเหมือนคนที่กระโดดลงจากเครื่องบิน ทุกคนกำลังร่วงหล่นลงมา บางคนร่วงเร็วกว่าคนอื่น เงิน Fiat คืออะไร? เงินที่เราใช้กันทุกวันนี้เรียกว่า เงิน Fiat หรือ Fiat Money คำว่า Fiat แปลว่า โดยคำสั่ง ซึ่งหมายความว่าเงินเหล่านี้ไม่ได้มีทองคำหรือสินทรัพย์อะไรมาค้ำประกันมูลค่าของมันเลย ค่าของมันเกิดขึ้นได้จากการที่รัฐบาลประกาศว่ามันเป็นสิ่งที่ใช้ชำระหนี้ได้ตามกฎหมาย…

-

สร้างอนาคตทางการเงินด้วยตัวเอง: 3 ขั้นตอนง่ายๆ ไม่ต้องพึ่งโชคชะตา

สร้างอนาคตทางการเงินด้วยตัวเอง: ไม่ต้องรอโชคชะตา | เริ่มจาก 3 ขั้นตอนง่ายๆ คุณเคยคิดบ้างไหมว่าอนาคตทางการเงินของเราจะเป็นอย่างไร? เราจะปล่อยให้เป็นไปตามโชคชะตา หรือจะลุกขึ้นมาออกแบบมันด้วยตัวเราเอง? ในโลกที่ทุกอย่างไม่แน่นอน การฝากทุกอย่างไว้กับดวงเพียงอย่างเดียวอาจไม่ใช่ทางออกที่ดีที่สุด วันนี้เราจะมาพูดคุยกันถึงวิธีการสร้างชีวิตที่ดีกว่าด้วยการออกแบบอนาคตทางการเงินของคุณเอง ทำไมเราถึงต้องออกแบบอนาคตทางการเงิน? การออกแบบอนาคตทางการเงินไม่ใช่เรื่องของความฟุ่มเฟือย แต่เป็นสิ่งจำเป็นอย่างยิ่งในยุคปัจจุบัน ความไม่แน่นอนในชีวิต ชีวิตคนเราเต็มไปด้วยความไม่แน่นอน วันดีคืนดีอาจมีเรื่องให้ต้องใช้เงินก้อนใหญ่ ไม่ว่าจะเป็นเรื่องสุขภาพ เศรษฐกิจ หรือค่าใช้จ่ายต่างๆ ที่เพิ่มขึ้นอย่างไม่คาดฝัน การมีแผนการเงินที่ดีจึงเปรียบเสมือนเกราะป้องกันที่ช่วยให้เราพร้อมรับมือกับทุกสถานการณ์ เงินเฟ้อคือภัยเงียบ เงินเฟ้อเปรียบเสมือนโจมตีเงียบที่คอยกัดกินมูลค่าของเงินในกระเป๋าเราไปเรื่อยๆ ลองนึกภาพว่าในอีก 20 ปีข้างหน้า ค่าใช้จ่ายต่างๆ จะสูงขึ้นขนาดไหน? การมีแผนการเงินที่ดีจะช่วยให้เงินของเราเติบโตทันกับเงินเฟ้อ และยังช่วยให้เรามีเงินเก็บเพียงพอสำหรับอนาคต การมีแผนการเงินคือสิ่งจำเป็น การมีแผนการเงินที่ดีเปรียบเสมือนการมีกรอบในการใช้ชีวิต ช่วยให้เรามองเห็นภาพรวมทางการเงินของเราได้อย่างชัดเจน และช่วยให้เราตัดสินใจทางการเงินได้อย่างมีประสิทธิภาพมากยิ่งขึ้น 3 ขั้นตอนสู่การสร้างรากฐานทางการเงินที่แข็งแกร่ง การสร้างรากฐานทางการเงินที่แข็งแกร่งเป็นสิ่งสำคัญอันดับแรกในการสร้างอนาคตทางการเงินที่ดี การจัดการหนี้ การจัดการหนี้เป็นสิ่งสำคัญอันดับแรกในการสร้างรากฐานทางการเงินที่แข็งแกร่ง หยุดสร้างหนี้ใหม่: ตั้งสติก่อนใช้จ่ายทุกครั้ง หลีกเลี่ยงการก่อหนี้ที่ไม่จำเป็น รวบรวมหนี้: รวบรวมหนี้สินทั้งหมดที่มีอยู่ เพื่อให้เห็นภาพรวมและวางแผนจัดการได้ง่ายขึ้น จัดการดอกเบี้ย: เลือกวิธีการจัดการหนี้ที่เหมาะสม เช่น การรีไฟแนนซ์ หรือการเจรจาต่อรองกับเจ้าหนี้ เพื่อลดภาระดอกเบี้ย การทำงบดุลอย่างง่าย การทำงบดุลอย่างง่ายช่วยให้เห็นภาพรวมสุขภาพทางการเงิน…

-

แก่ก่อนรวย? Bitcoin ทางออกทางการเงินที่แท้จริง

“แก่ก่อนรวย” เพราะติดอยู่ใน Matrix ทางการเงิน? | ทำไม Bitcoin คือทางออกที่แท้จริง เคยรู้สึกไหมว่าทำงานหนักเท่าไหร่ก็ยังไม่รวยสักที? เหมือนกำลังติดอยู่ในเกมที่ไม่มีวันชนะ? ปรากฏการณ์ “แก่ก่อนรวย” อาจไม่ใช่เรื่องบังเอิญ แต่มันอาจเป็นผลพวงจากการที่เราติดอยู่ใน “Matrix ทางการเงิน” ที่มองไม่เห็น บทความนี้จะพาคุณไปสำรวจกลไกเบื้องหลังของ Matrix นี้ พร้อมทั้งเปิดประตูสู่ทางออกใหม่ที่อาจพลิกชีวิตทางการเงินของคุณ นั่นคือ Bitcoin เมทริกซ์ทางการเงินคืออะไร? เมทริกซ์ทางการเงินเปรียบเสมือนกับดักที่มองไม่เห็น มันคือระบบที่ค่อยๆ กัดกินมูลค่าความพยายามของเราไปอย่างช้าๆ โดยที่เราไม่รู้ตัว ระบบนี้ทำงานอย่างไร และทำไมมันถึงส่งผลกระทบต่อเงินออมของเราโดยตรง? กลไกของเมทริกซ์ทางการเงิน เมทริกซ์ทางการเงินไม่ใช่เรื่องซับซ้อนเกินกว่าจะเข้าใจ มันคือระบบที่ออกแบบมาเพื่อควบคุมและจำกัดความมั่งคั่งของเรา โดยมีกลไกหลักๆ ที่ส่งผลกระทบต่อเงินในกระเป๋าของเราอย่างหลีกเลี่ยงไม่ได้ เมทริกซ์ทางการเงินเปรียบเสมือนกับดัก การทำงานหนัก การเก็บออม และการลงทุน อาจไม่ใช่สูตรสำเร็จเสมอไปในเมทริกซ์ทางการเงิน เพราะมีปัจจัยภายนอกที่ควบคุมไม่ได้คอยบั่นทอนความพยายามของเราอยู่เสมอ เงินเฟ้อ: กฎพื้นฐานของเมทริกซ์ กฎข้อแรกและสำคัญที่สุดของเมทริกซ์คือ “เงินเฟ้อ” มันคือพลังที่มองไม่เห็นที่ทำให้เงินที่เราเก็บไว้ในวันนี้ซื้อของได้น้อยลงในวันพรุ่งนี้ เงินเฟ้อคืออะไร? เงินเฟ้อคือการที่ราคาสินค้าและบริการโดยทั่วไปในระบบเศรษฐกิจเพิ่มสูงขึ้น ทำให้กำลังซื้อของเงินลดลง จุดเปลี่ยนสำคัญในปี 1971 จุดเปลี่ยนสำคัญที่ทำให้เงินเฟ้อทวีความรุนแรงขึ้นคือปี 1971 เมื่อเงินถูกตัดขาดออกจากสินทรัพย์ที่จับต้องได้อย่างทองคำ ซึ่งทำให้รัฐบาลสามารถพิมพ์เงินออกมาได้โดยไม่มีข้อจำกัด…

-

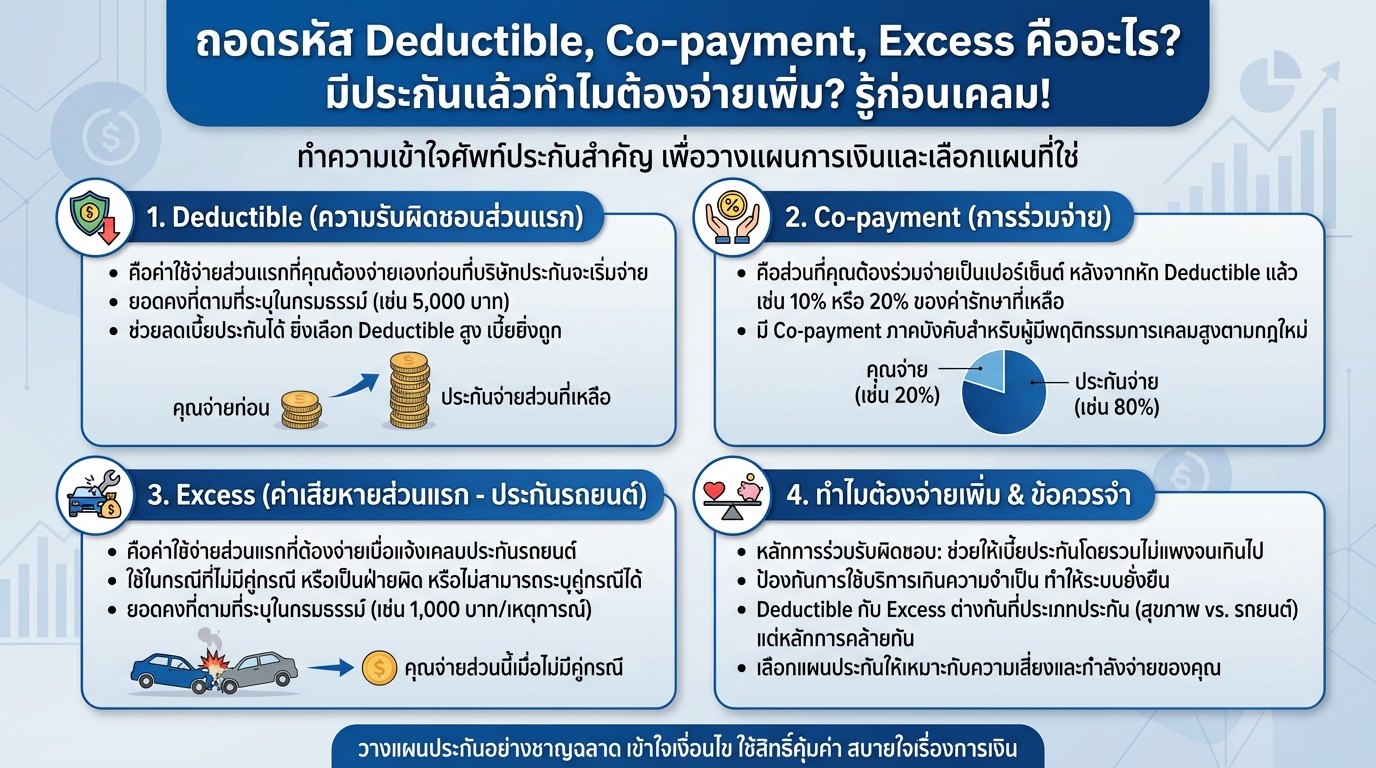

ถอดรหัส Deductible, Co-payment, Excess: ทำไมมีประกันแล้วยังต้องจ่ายเพิ่ม?

ถอดรหัส Deductible, Co-payment, Excess คืออะไร? มีประกันแล้วทำไมต้องจ่ายเพิ่ม? รู้ก่อนเคลม! เคยสงสัยไหมว่าทำไมมีประกันแล้ว แต่เวลาเคลมทีไรต้องควักเงินจ่ายเพิ่มอยู่เสมอ? คำตอบอยู่ที่คำศัพท์เฉพาะทางที่เรามักจะเจอกันบ่อยๆ อย่าง Deductible, Co-payment และ Excess ซึ่งเป็นส่วนหนึ่งของระบบประกันภัยที่หลายคนอาจจะยังไม่เข้าใจ วันนี้เราจะมาถอดรหัสศัพท์เหล่านี้ พร้อมเจาะลึกว่าแต่ละคำมีความหมายอย่างไร และมีผลต่อการเคลมประกันของเราอย่างไรบ้าง เพื่อให้คุณวางแผนการเงินได้อย่างชาญฉลาดและใช้ประกันได้อย่างคุ้มค่าที่สุด ทำไมมีประกันแล้วยังต้องจ่ายเพิ่ม? เพื่อที่จะเข้าใจว่าทำไมถึงต้องจ่ายเพิ่ม ทั้งๆ ที่มีประกันแล้ว เราต้องย้อนกลับไปทำความเข้าใจหลักการพื้นฐานที่สำคัญของระบบประกันภัย นั่นคือ “หลักการร่วมรับผิดชอบ” ซึ่งเป็นหัวใจสำคัญของการออกแบบระบบประกันภัยในยุคปัจจุบัน หลักการร่วมรับผิดชอบในประกัน หลักการร่วมรับผิดชอบไม่ได้เป็นเพียงค่าใช้จ่ายเพิ่มเติมที่เกิดขึ้นมาลอยๆ แต่เป็นส่วนหนึ่งของการออกแบบระบบประกันภัยตั้งแต่แรกเริ่ม โดยมีเหตุผลหลักๆ ดังนี้ ช่วยให้เบี้ยประกันโดยรวมไม่แพงจนเกินไป ทำให้ผู้คนสามารถเข้าถึงการประกันภัยได้ง่ายขึ้น ช่วยป้องกันการใช้บริการที่เกินความจำเป็น ทำให้ระบบประกันภัยโดยรวมมีความยั่งยืน เหตุผลของการร่วมรับผิดชอบ การมีส่วนร่วมรับผิดชอบทำให้ผู้เอาประกันภัยมีความระมัดระวังในการใช้บริการมากขึ้น และช่วยลดความเสี่ยงที่บริษัทประกันภัยจะต้องแบกรับทั้งหมด ซึ่งส่งผลให้เบี้ยประกันโดยรวมถูกลง และทำให้ระบบประกันภัยมีความมั่นคงในระยะยาว Deductible (ความรับผิดชอบส่วนแรก) คืออะไร? มาเริ่มถอดรหัสคำแรกกันเลย นั่นคือ Deductible หรือความรับผิดชอบส่วนแรก เปรียบเสมือน “ค่าผ่านประตู” ที่ผู้เอาประกันภัยต้องจ่ายเองก่อนที่บริษัทประกันภัยจะเริ่มเข้ามาจ่ายในส่วนที่เหลือ Deductible คืออะไร Deductible…

-

ประกันคือการเฉลี่ยความเสี่ยง | ทำไมประกันถึงถูกกว่า?

ประกันคือการเฉลี่ยความเสี่ยง | ทำไมทำประกันถึงถูกกว่า และคุ้มกว่าแบกรับเอง? การวางแผนทางการเงินที่ดีนั้นมีความสำคัญอย่างยิ่งต่อการใช้ชีวิตในระยะยาว หนึ่งในเครื่องมือสำคัญที่ช่วยให้เราสามารถบริหารจัดการความเสี่ยงทางการเงินได้อย่างมีประสิทธิภาพคือ “ประกัน” หลายคนอาจมองข้ามความสำคัญของการทำประกัน หรืออาจยังไม่เข้าใจว่า ประกันคือการเฉลี่ยความเสี่ยง อย่างไร และทำไมการทำประกันจึงคุ้มค่ากว่าการที่เราต้องแบกรับความเสี่ยงทางการเงินต่างๆ ด้วยตัวเอง บทความนี้จะพาคุณไปทำความเข้าใจถึงหลักการทำงานของประกัน, บทบาทของบริษัทประกัน, และประเภทของประกันต่างๆ ที่จะช่วยให้คุณวางแผนทางการเงินได้อย่างมั่นคงยิ่งขึ้น การทำประกันคืออะไร? การทำประกันคือการที่เรา “เฉลี่ยความเสี่ยง” ร่วมกับผู้อื่นที่มีความเสี่ยงคล้ายกัน โดยมีบริษัทประกันเป็นตัวกลางในการบริหารจัดการความเสี่ยงนั้นๆ การทำประกันคือการเฉลี่ยความเสี่ยง ลองนึกภาพว่าคุณต้องเผชิญกับค่าใช้จ่ายก้อนใหญ่ เช่น ค่ารักษาพยาบาล หรือค่าซ่อมแซมบ้านที่เสียหายจากภัยพิบัติ หากคุณต้องรับผิดชอบค่าใช้จ่ายเหล่านี้ด้วยตัวเองทั้งหมด คุณอาจต้องแบกรับภาระทางการเงินที่หนักหนา แต่ถ้าคุณทำประกัน นั่นหมายความว่าคุณได้เข้าร่วมกลุ่มกับผู้เอาประกันภัยรายอื่นๆ ที่มีความเสี่ยงคล้ายกัน เมื่อเกิดเหตุการณ์ไม่คาดฝันขึ้น บริษัทประกันจะเข้ามาช่วยแบ่งเบาภาระค่าใช้จ่ายนั้นๆ การจ่ายเบี้ยประกันเพื่อสร้างกองกลาง การทำประกันเกี่ยวข้องกับการจ่าย “เบี้ยประกัน” ซึ่งเปรียบเสมือนการนำเงินมาสมทบเข้า “กองกลาง” ที่บริษัทประกันเป็นผู้ดูแล เมื่อมีผู้เอาประกันภัยรายใดรายหนึ่งประสบเหตุการณ์ที่คุ้มครองตามกรมธรรม์ บริษัทประกันจะนำเงินจากกองกลางนี้ไปจ่ายให้กับผู้เอาประกันภัยรายนั้นๆ บริษัทประกันทำหน้าที่จัดการเงินกองกลาง บริษัทประกันมีหน้าที่สำคัญในการบริหารจัดการเงินกองกลางให้เกิดประโยชน์สูงสุด บริษัทประกันจะต้องนำเงินกองกลางไปลงทุนในสินทรัพย์ต่างๆ เพื่อให้เงินเติบโต และสามารถจ่ายค่าสินไหมทดแทนให้กับผู้เอาประกันภัยได้ในระยะยาว นอกจากนี้ บริษัทประกันยังต้องคำนึงถึงความมั่นคงทางการเงิน เพื่อให้สามารถดำเนินธุรกิจได้อย่างต่อเนื่อง และสร้างความเชื่อมั่นให้กับผู้เอาประกันภัย ทำไมประกันถึงถูกกว่าการแบกรับความเสี่ยงเอง? หลายคนอาจสงสัยว่า ทำไมการทำประกันจึงคุ้มค่ากว่าการที่เราต้องรับผิดชอบค่าใช้จ่ายต่างๆ ด้วยตัวเอง…

-

วางแผนการศึกษาลูกตั้งแต่ 1 เดือน – มหาลัย | ลงทุนให้ลูกมีทุนเรียน 2 ล้าน+

วางแผนการศึกษาลูกตั้งแต่ 1 เดือน – มหาลัย | วิธีลงทุนให้ลูกมีทุนเรียนกว่า 2 ล้านบาท การวางแผนการศึกษาให้ลูกเป็นเรื่องสำคัญที่พ่อแม่ทุกคนให้ความใส่ใจ เพราะค่าใช้จ่ายทางการศึกษาในปัจจุบันมีแนวโน้มสูงขึ้นเรื่อยๆ การเตรียมพร้อมทางการเงินจึงเป็นสิ่งจำเป็นอย่างยิ่ง บทความนี้จะพาคุณไปเจาะลึกทุกแง่มุมของการวางแผนการศึกษาลูกตั้งแต่แรกเกิดจนถึงระดับมหาวิทยาลัย พร้อมแนะนำวิธีลงทุนที่ชาญฉลาดเพื่อให้ลูกของคุณมีทุนเรียนมากกว่า 2 ล้านบาท การประเมินค่าใช้จ่ายทางการศึกษา การวางแผนการศึกษาที่ดีเริ่มต้นจากการประเมินค่าใช้จ่ายทั้งหมดที่เกี่ยวข้องกับการศึกษาของบุตรหลาน ซึ่งรวมถึงค่าใช้จ่ายต่างๆ ตั้งแต่ค่าเล่าเรียน ค่าอุปกรณ์การเรียน ค่ากิจกรรมเสริมทักษะ ไปจนถึงค่าใช้จ่ายส่วนตัวอื่นๆ การทำความเข้าใจค่าใช้จ่ายเหล่านี้จะช่วยให้คุณสามารถวางแผนการออมและการลงทุนได้อย่างมีประสิทธิภาพ ค่าใช้จ่ายช่วง 1-3 ปีแรก ในช่วงวัย 1-3 ปีแรก ค่าใช้จ่ายส่วนใหญ่จะเกี่ยวข้องกับการดูแลเด็กเล็ก เช่น ค่าอาหาร ค่าผ้าอ้อม ค่าของใช้ส่วนตัว และค่าใช้จ่ายในการดูแลเด็ก หากคุณไม่ได้ดูแลลูกเอง อาจมีค่าใช้จ่ายเพิ่มเติมในส่วนของค่าเลี้ยงดู ค่าใช้จ่ายในช่วงนี้อาจอยู่ที่ประมาณ 50,000 – 100,000 บาทต่อปี ค่าใช้จ่ายช่วง 3-6 ปี (อนุบาล) เมื่อลูกเข้าสู่วัยอนุบาล ค่าใช้จ่ายจะเริ่มมีหลากหลายมากขึ้น เช่น ค่าเทอม ค่าอุปกรณ์การเรียน ค่ากิจกรรมเสริมทักษะต่างๆ เช่น ดนตรี…

-

ประกันสุขภาพ vs Self Insure: เลือกแบบไหนคุ้มค่ากว่า?

ควรซื้อประกันสุขภาพ หรือเก็บเงิน Self Insure แบบไหนคุ้มกว่ากัน? การวางแผนทางการเงินเพื่อรับมือกับค่าใช้จ่ายในการรักษาพยาบาลเป็นสิ่งสำคัญอย่างยิ่งในยุคปัจจุบัน ไม่ว่าจะเป็นค่าใช้จ่ายจากการเจ็บป่วยเล็กๆ น้อยๆ หรือค่ารักษาพยาบาลที่มีมูลค่าสูง การเตรียมพร้อมรับมือกับค่าใช้จ่ายเหล่านี้ถือเป็นสิ่งที่ไม่ควรมองข้าม ซึ่งมี 2 ทางเลือกหลักๆ ให้พิจารณา คือ การทำประกันสุขภาพ หรือการเก็บเงินสำรองไว้เอง หรือที่เรียกว่า Self Insure บทความนี้จะพาคุณไปเจาะลึกถึงข้อดีข้อเสียของแต่ละทางเลือก เพื่อให้คุณสามารถตัดสินใจเลือกแนวทางที่เหมาะสมกับความต้องการและสถานการณ์ทางการเงินของคุณมากที่สุด Self Insure คืออะไร? Self Insure คือ การที่เราเตรียมเงินสำรองไว้สำหรับค่าใช้จ่ายในการรักษาพยาบาลด้วยตัวเอง แทนที่จะจ่ายเบี้ยประกันให้กับบริษัทประกันภัย โดยเราจะเป็นผู้รับผิดชอบค่าใช้จ่ายทั้งหมดที่เกิดขึ้นเอง ประกันสุขภาพคืออะไร? ประกันสุขภาพ คือ การที่เราทำสัญญาตกลงกับบริษัทประกันภัย เพื่อให้บริษัทประกันภัยเป็นผู้รับผิดชอบค่าใช้จ่ายในการรักษาพยาบาลแทนเรา โดยเราจะต้องจ่ายเบี้ยประกันตามที่ตกลงกันไว้ ข้อดีข้อเสียของการ Self Insure การเตรียมเงินค่ารักษาพยาบาลด้วยตัวเอง การ Self Insure คือการที่เราต้องรับผิดชอบค่าใช้จ่ายในการรักษาพยาบาลทั้งหมดด้วยตัวเอง ซึ่งหมายความว่าเราจะต้องมีเงินสำรองเพียงพอที่จะจ่ายค่ารักษาพยาบาลเมื่อเกิดเหตุการณ์ไม่คาดฝันขึ้น ข้อดีของการเตรียมเงินเอง ความยืดหยุ่น: คุณสามารถควบคุมเงินของคุณได้อย่างเต็มที่ และสามารถนำเงินไปใช้จ่ายในด้านอื่นๆ ได้ตามต้องการ ไม่มีค่าใช้จ่ายเพิ่มเติม: คุณไม่ต้องจ่ายเบี้ยประกันให้กับบริษัทประกันภัย ข้อเสียของการเตรียมเงินเอง ความเสี่ยงทางการเงิน:…

-

เร่งสปีดการเงิน: 3 สเต็ปสู่ Leverage พลังทวีสำหรับคนธรรมดา

คนธรรมดาจะเร่งสปีดการเงินได้อย่างไร? เปิด 3 สเต็ปสู่ ‘Leverage’ พลังทวีสร้างความมั่งคั่ง เคยสงสัยไหมว่าคนธรรมดาๆ อย่างเราจะเร่งสปีดทางการเงินของตัวเองได้อย่างไร? หลายคนอาจจะคิดว่าต้องมีเงินทุนก้อนโต หรือต้องเก่งเรื่องการลงทุนมากๆ เท่านั้น แต่จริงๆ แล้วมีวิธีที่ง่ายกว่านั้นครับ วันนี้เราจะมาเปิด 3 สเต็ปสู่การสร้างความมั่งคั่งด้วยเครื่องมือที่ทรงพลังอย่าง “Leverage” หรือพลังทวี ที่จะช่วยให้คุณออกแรงน้อยแต่ได้ผลลัพธ์กลับมาอย่างมหาศาล เตรียมตัวให้พร้อม แล้วไปเรียนรู้เคล็ดลับที่จะเปลี่ยนชีวิตทางการเงินของคุณไปด้วยกัน! Leverage คืออะไร? ถ้าให้อธิบายแบบง่ายที่สุด Leverage ก็คือพลังทวีที่ช่วยให้เราออกแรงเพียงเล็กน้อย แต่สามารถสร้างผลลัพธ์ที่ยิ่งใหญ่ได้ เปรียบเสมือนการใช้คานงัดเพื่อยกของหนักๆ แทนที่จะใช้แรงทั้งหมดของเราเอง ในโลกการเงินก็มีเครื่องมือที่ทำงานในลักษณะนี้เช่นกัน คำจำกัดความของ Leverage Leverage คือการใช้เงินทุนหรือสินทรัพย์ที่มีอยู่ เพื่อสร้างผลตอบแทนที่สูงขึ้น โดยการกู้ยืมเงินหรือใช้เครื่องมือทางการเงินอื่นๆ เข้ามาช่วยเพิ่มกำลังในการลงทุน ซึ่งหมายความว่าคุณสามารถควบคุมสินทรัพย์ที่มีมูลค่ามากกว่าเงินทุนของคุณเอง ตัวอย่างการใช้ Leverage กับเวลา (ไลฟ์สด) ลองนึกภาพการใช้ Leverage กับเวลาดูครับ สมมติว่าคุณใช้เวลาเพียง 1.5 ชั่วโมงในการไลฟ์สด แต่ผลลัพธ์ที่ได้กลับมาคือยอดผู้ชมรวมกันถึง 2,000 ชั่วโมง นี่แหละคือพลังของ Leverage ที่ช่วยให้คุณสร้างผลลัพธ์ที่เทียบเท่ากับการทำงานเป็นเวลานานๆ โดยใช้เวลาเพียงเล็กน้อยเท่านั้น…

-

ประกันสุขภาพ vs Self Insure: เลือกแบบไหนคุ้มค่ากว่า?

ควรซื้อประกันสุขภาพ หรือเก็บเงิน Self Insure แบบไหนคุ้มกว่ากัน? การวางแผนทางการเงินเพื่อรับมือกับค่าใช้จ่ายด้านสุขภาพเป็นสิ่งสำคัญอย่างยิ่ง หลายคนอาจเคยได้ยินคำว่า “ประกันสุขภาพ” และ “Self Insure” ซึ่งเป็นสองแนวทางหลักในการจัดการความเสี่ยงด้านสุขภาพ บทความนี้จะพาคุณไปทำความเข้าใจถึงความแตกต่างของทั้งสองรูปแบบ พร้อมข้อดีข้อเสีย เพื่อให้คุณสามารถตัดสินใจเลือกแนวทางที่เหมาะสมกับสถานการณ์ทางการเงินและความต้องการของคุณมากที่สุด Self Insure คืออะไร? Self Insure คือการเตรียมเงินสำรองไว้สำหรับค่ารักษาพยาบาลด้วยตนเอง เปรียบเสมือนการเป็นผู้รับประกันความเสี่ยงของตัวเอง โดยที่คุณจะต้องรับผิดชอบค่าใช้จ่ายในการรักษาพยาบาลทั้งหมดที่เกิดขึ้น ประกันสุขภาพคืออะไร? ประกันสุขภาพคือการโอนย้ายความเสี่ยงทางการเงินไปให้บริษัทประกันภัย ซึ่งบริษัทประกันจะเข้ามาแบกรับภาระค่าใช้จ่ายในการรักษาพยาบาลแทนคุณ โดยที่คุณจ่ายเบี้ยประกันเป็นประจำ ข้อดีข้อเสียของการทำประกันสุขภาพ การทำประกันสุขภาพมีข้อดีหลายประการ เช่น ช่วยลดภาระค่าใช้จ่ายในการรักษาพยาบาล ช่วยให้วางแผนค่าใช้จ่ายได้ และให้ความคุ้มครองที่ครอบคลุม แต่ก็มีข้อเสียเช่นกัน เช่น เบี้ยประกันอาจมีราคาสูง และอาจมีข้อยกเว้นที่ไม่คุ้มครอง ข้อควรระวังในการทำประกันสุขภาพ ก่อนตัดสินใจทำประกันสุขภาพ ควรศึกษาข้อมูลให้ละเอียดถี่ถ้วน รวมถึงทำความเข้าใจเงื่อนไขกรมธรรม์ ข้อยกเว้นต่างๆ และความน่าเชื่อถือของบริษัทประกัน ข้อดีของการเก็บเงิน Self Insure ความยืดหยุ่น: คุณสามารถควบคุมเงินทุนได้อย่างเต็มที่ และนำไปใช้จ่ายในด้านอื่นๆ ได้ตามต้องการ ไม่มีค่าใช้จ่ายเพิ่มเติม: คุณไม่ต้องเสียค่าเบี้ยประกันรายเดือน เข้าถึงง่าย: คุณสามารถเข้าถึงเงินทุนได้ทันทีเมื่อต้องการ ข้อเสียของการเก็บเงิน…

-

เร่งสปีดสร้างความมั่งคั่ง: 3 ขั้นตอนสู่ ‘Leverage’ ที่เปลี่ยนชีวิต

เร่งสปีดสร้างความมั่งคั่งจากทุนจำกัด? เปิดเส้นทาง 3 ขั้นตอนสู่ ‘Leverage’ ที่เปลี่ยนชีวิตการเงิน เคยสงสัยกันไหมครับว่าเราจะเร่งสปีดการสร้างความมั่งคั่งได้อย่างไร โดยเฉพาะเวลาที่เราเริ่มต้นจากทรัพยากรที่จำกัด วันนี้เราจะมาเจาะลึกเส้นทาง 3 ขั้นตอนที่อาจจะเปลี่ยนวิธีคิดเรื่องการเงินไปเลยก็ได้ครับ ก่อนอื่นเลยเรามาทำความเข้าใจคำสำคัญคำหนึ่งกันก่อนนะครับ นั่นคือคำว่า “Leverage” หลายคนพอได้ยินแล้วอาจจะนึกถึงหนี้สินหรืออะไรที่น่ากลัว แต่จริงๆ แล้วแก่นของมันคือพลังทวีครับ มันคือศิลปะของการใช้เครื่องมืออะไรก็ได้เพื่อสร้างผลลัพธ์ที่มันใหญ่กว่าแรงที่เราใส่เข้าไปหลายเท่าตัว ทำความเข้าใจ ‘Leverage’ พลังทวีทางการเงิน หลายคนอาจจะเคยได้ยินคำว่า “Leverage” กันมาบ้างแล้ว แต่รู้หรือไม่ว่าจริงๆ แล้วมันคืออะไรกันแน่? และมันสามารถนำมาประยุกต์ใช้กับการเงินได้อย่างไร? ความหมายของ Leverage Leverage คือการใช้เครื่องมือเพื่อสร้างผลลัพธ์ที่ใหญ่กว่าแรงที่ใส่เข้าไป มันเหมือนกับการใช้คานงัดเพื่อยกของหนักๆ โดยใช้แรงเพียงเล็กน้อยเท่านั้น ในโลกการเงิน Leverage ก็มีหลักการคล้ายกัน คือการใช้เครื่องมือทางการเงินต่างๆ เพื่อเพิ่มโอกาสในการสร้างผลตอบแทนที่สูงขึ้น Leverage กับการเงิน: การใช้เครื่องมือเพื่อสร้างผลลัพธ์ ข่าวดีก็คือหลักการเดียวกันนี้มันเอามาใช้กับการเงินได้เหมือนกันครับ นึกภาพตามง่ายๆ นะครับ สมมติเราไลฟ์สดแค่ช่วงเดียวแต่กลับสร้างยอดคนดูรวมกันได้เป็นพันๆ ชั่วโมง แบบนี้แหละครับคือการ leverage เวลาของเรา และในการเงินก็เช่นกัน เราสามารถใช้ Leverage เพื่อเพิ่มโอกาสในการสร้างผลตอบแทนจากการลงทุนได้ 3 ขั้นตอนสู่การเติบโตแบบก้าวกระโดด…