แชร์วิธีเก็บเงินให้อยู่ จากคนที่เก็บเงินไม่ได้ (เก็บได้ไวขึ้น 2 เท่า!) | ภาษีสังคม EP.25

เคยไหม? เก็บเงินเท่าไหร่ก็ไม่อยู่สักที! ไม่ว่าจะพยายามแค่ไหน เงินก็มักจะหมดไปอย่างรวดเร็ว ปัญหานี้เป็นเรื่องปกติที่หลายคนเผชิญ แต่ไม่ต้องกังวลไป เพราะในบทความนี้ เราจะมาแชร์วิธีเก็บเงินให้อยู่ จากคนที่เคยเก็บเงินไม่ได้เลย! พร้อมเผยเคล็ดลับที่จะช่วยให้คุณเก็บเงินได้ไวขึ้นถึง 2 เท่า! เตรียมตัวให้พร้อม แล้วมาเปลี่ยนนิสัยทางการเงินไปด้วยกัน

ทำไมถึงเก็บเงินไม่อยู่?

ก่อนที่เราจะไปดูวิธีเก็บเงิน เรามาทำความเข้าใจถึงสาเหตุที่ทำให้เราเก็บเงินไม่อยู่กันก่อนดีกว่า

เหตุผลที่เก็บเงินไม่อยู่

หลายคนมักจะโทษว่า “รายได้ไม่พอ” แต่จริง ๆ แล้ว ปัญหาไม่ได้อยู่ที่รายได้เสมอไป บางครั้งเราอาจจะยังจัดการเงินที่มีอยู่ได้ไม่ดีพอ

ลองสำรวจตัวเองดูว่ามีพฤติกรรมการใช้จ่ายแบบไหนบ้าง เช่น ใช้จ่ายเกินตัว, ซื้อของตามอารมณ์, หรือไม่มีการวางแผนการเงิน

รายได้ไม่พอ vs การจัดการเงิน

แม้ว่ารายได้จะมีผลต่อการเก็บเงิน แต่การจัดการเงินที่ดีก็สามารถช่วยให้เราเก็บเงินได้ แม้จะมีรายได้ไม่มากก็ตาม การรู้จักใช้จ่ายอย่างมีสติ และวางแผนการเงิน จะช่วยให้เรามีเงินเก็บได้มากขึ้น

ปัญหาการใช้จ่ายเกินตัว

การใช้จ่ายเกินตัวเป็นสาเหตุหลักที่ทำให้เก็บเงินไม่อยู่ การซื้อของที่ไม่จำเป็น, การใช้จ่ายฟุ่มเฟือย, หรือการมีหนี้สินมากเกินไป ล้วนส่งผลกระทบต่อการเก็บเงินทั้งสิ้น

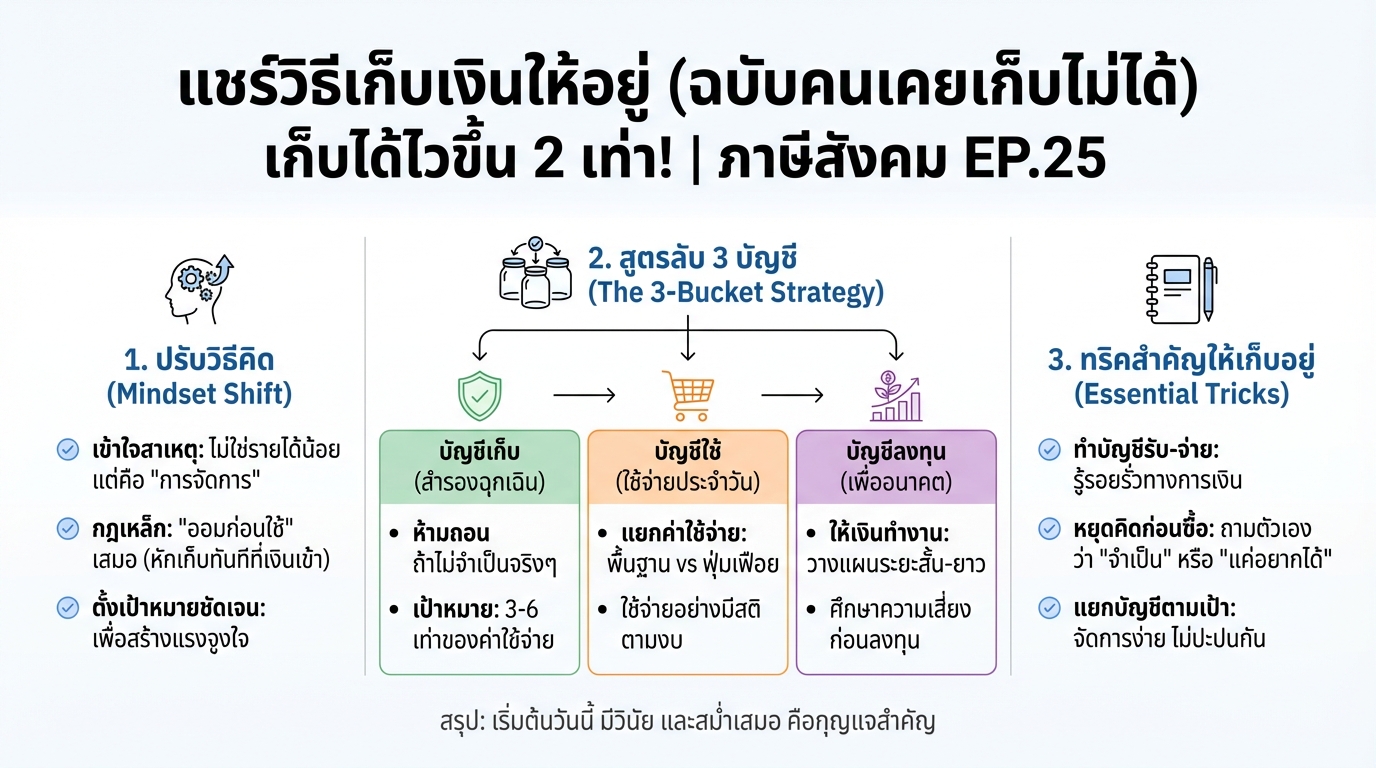

วิธีเก็บเงินให้ได้ผล: แบ่งเงินเป็น 3 ก้อน

หนึ่งในวิธีที่ได้ผลที่สุดในการเก็บเงิน คือการแบ่งเงินออกเป็น 3 ก้อน หรือ 3 บัญชี

การแบ่งเงินเป็น 3 บัญชี

การแบ่งเงินออกเป็น 3 บัญชี จะช่วยให้เราเห็นภาพรวมการเงินได้ชัดเจนขึ้น และช่วยให้เราบริหารจัดการเงินได้อย่างมีประสิทธิภาพมากขึ้น

เปิดบัญชีธนาคาร 3 บัญชี

วิธีที่ง่ายที่สุดคือการเปิดบัญชีธนาคาร 3 บัญชีแยกกัน เพื่อให้เห็นภาพการเงินที่ชัดเจนยิ่งขึ้น

บัญชีเก็บ, บัญชีใช้, บัญชีลงทุน

- บัญชีเก็บ: สำหรับเก็บเงินสำรองฉุกเฉิน และเก็บเงินตามเป้าหมาย

- บัญชีใช้: สำหรับใช้จ่ายในชีวิตประจำวัน

- บัญชีลงทุน: สำหรับลงทุนเพื่อสร้างผลตอบแทนในระยะยาว

เริ่มต้นจากการเก็บก่อนใช้

สิ่งสำคัญที่สุดคือการเริ่มต้นจากการเก็บก่อนใช้ หมายถึง เมื่อได้รับเงินเดือน หรือรายได้เข้ามา ให้แบ่งเงินส่วนหนึ่งเข้าบัญชีเก็บออมก่อน แล้วค่อยนำส่วนที่เหลือไปใช้จ่าย

บัญชีเงินเก็บ: บัญชีสำรองฉุกเฉิน

บัญชีเงินเก็บ หรือบัญชีสำรองฉุกเฉิน เป็นสิ่งสำคัญอันดับแรกที่เราควรมี

บัญชีสำรองฉุกเฉิน: เก็บก่อนใช้

บัญชีสำรองฉุกเฉินเปรียบเสมือนเกราะป้องกันทางการเงิน ช่วยให้เราสามารถรับมือกับเหตุการณ์ไม่คาดฝันที่อาจเกิดขึ้นได้

เป้าหมายการเก็บเงินฉุกเฉิน

เป้าหมายในการเก็บเงินสำรองฉุกเฉิน คือการมีเงินสำรองให้เพียงพอต่อค่าใช้จ่ายในชีวิตประจำวันอย่างน้อย 3-6 เดือน

ตัวอย่างเช่น ถ้าค่าใช้จ่ายต่อเดือนอยู่ที่ 15,000 บาท เราควรมีเงินสำรองฉุกเฉินอย่างน้อย 45,000 – 90,000 บาท

วิธีการเก็บเงิน: ตัดเงินเข้าบัญชีอัตโนมัติ

วิธีที่ง่ายที่สุดในการเก็บเงิน คือการตั้งค่าให้ระบบตัดเงินจากบัญชีเงินเดือนเข้าบัญชีสำรองฉุกเฉินโดยอัตโนมัติในทุก ๆ เดือน

เช่น ตั้งค่าให้ตัดเงินเข้าบัญชี 1,000 บาททุกเดือน

สร้างวินัยในการเก็บเงิน

การสร้างวินัยในการเก็บเงินเป็นสิ่งสำคัญที่สุด กำหนดจำนวนเงินที่เราต้องการเก็บในแต่ละเดือน และพยายามทำตามเป้าหมายอย่างสม่ำเสมอ

บัญชีเป้าหมายระยะสั้น

เมื่อมีเงินสำรองฉุกเฉินแล้ว เราสามารถเปิดบัญชีเพื่อเก็บเงินตามเป้าหมายระยะสั้นได้ เช่น เก็บเงินดาวน์รถ, เก็บเงินไปเที่ยว, หรือเก็บเงินซื้อของที่อยากได้

บัญชีใช้: ใช้จ่ายอย่างมีสติ

บัญชีใช้ คือบัญชีที่เราใช้จ่ายในชีวิตประจำวัน การใช้จ่ายอย่างมีสติเป็นสิ่งสำคัญที่จะช่วยให้เราควบคุมค่าใช้จ่ายได้

การใช้เงินอย่างมีสติ

การใช้เงินอย่างมีสติ หมายถึง การพิจารณาถึงความจำเป็นในการใช้จ่ายแต่ละครั้ง ก่อนตัดสินใจซื้อสิ่งของ

แยกค่าใช้จ่ายพื้นฐานและฟุ่มเฟือย

แยกค่าใช้จ่ายออกเป็น 2 ประเภท คือ ค่าใช้จ่ายพื้นฐาน (จำเป็นต่อการดำรงชีวิต) และค่าใช้จ่ายฟุ่มเฟือย (สิ่งของที่ไม่จำเป็น)

พยายามลดค่าใช้จ่ายฟุ่มเฟือยลง และเพิ่มสัดส่วนการใช้จ่ายในส่วนของค่าใช้จ่ายพื้นฐาน

การทำบัญชีรายรับรายจ่าย

การทำบัญชีรายรับรายจ่ายเป็นเครื่องมือสำคัญที่จะช่วยให้เราเห็นภาพรวมการใช้จ่ายของเรา

การบันทึกการใช้จ่าย

บันทึกค่าใช้จ่ายทุกรายการ ไม่ว่าจะเป็นค่าอาหาร, ค่าเดินทาง, หรือค่าใช้จ่ายอื่น ๆ

ปัจจุบันมีแอปพลิเคชันมากมายที่ช่วยให้เราบันทึกรายรับรายจ่ายได้อย่างง่ายดาย

การปรับสัดส่วนการใช้จ่าย

เมื่อเราทำบัญชีรายรับรายจ่ายแล้ว เราจะเห็นว่าเงินของเราหมดไปกับอะไรบ้าง จากนั้นเราสามารถปรับสัดส่วนการใช้จ่ายให้เหมาะสมกับความต้องการของเราได้

บัญชีลงทุน: วางแผนอนาคต

เมื่อเรามีเงินเก็บและสามารถควบคุมค่าใช้จ่ายได้แล้ว ขั้นตอนต่อไปคือการวางแผนการลงทุน

เป้าหมายระยะกลางและระยะยาว

กำหนดเป้าหมายทางการเงินในระยะกลางและระยะยาว เช่น การเกษียณอายุ, การซื้อบ้าน, หรือการศึกษาบุตร

การศึกษาเรื่องการลงทุน

ศึกษาข้อมูลเกี่ยวกับการลงทุนในรูปแบบต่าง ๆ เช่น หุ้น, กองทุนรวม, หรืออสังหาริมทรัพย์

การจัดสรรเงินลงทุน

จัดสรรเงินลงทุนให้เหมาะสมกับความเสี่ยงที่เรารับได้ และเป้าหมายทางการเงินที่เราตั้งไว้

สรุป: ทริคสำคัญในการเก็บเงิน

มาสรุปทริคสำคัญในการเก็บเงินให้อยู่ จากคนที่เก็บเงินไม่ได้กันอีกครั้ง

การแยกบัญชีตามเป้าหมาย

แยกบัญชีเงินออกเป็น 3 บัญชี (เก็บ, ใช้, ลงทุน) เพื่อให้เห็นภาพรวมการเงินที่ชัดเจน

การจดบันทึกรายรับรายจ่าย

จดบันทึกรายรับรายจ่ายทุกครั้ง เพื่อควบคุมการใช้จ่าย และปรับปรุงพฤติกรรมการใช้เงิน

การตั้งเป้าหมายและกำหนดงบประมาณ

ตั้งเป้าหมายทางการเงินที่ชัดเจน และกำหนดงบประมาณในการใช้จ่าย เพื่อให้เรามีทิศทางในการเก็บเงิน

การเก็บเงินให้อยู่ไม่ใช่เรื่องยาก เพียงแค่เรามีความตั้งใจ และมีวินัยในการทำตามแผนที่วางไว้ เริ่มต้นวันนี้ เพื่ออนาคตทางการเงินที่ดีขึ้น!

ปรึกษาการเงินฟรีกับผู้เชี่ยวชาญ คลิกเพื่อแอดไลน์

👉 คลิกที่นี่เพื่อแอดไลน์

แอดไลน์เพื่อรับสูตรการเงินดี ๆ ก่อนใคร 👇

Leave a Reply