Tag: AI วางแผนการเงิน

-

พิมพ์เขียวสู่ความมั่งคั่ง: สร้างพีระมิดทางการเงินให้มั่นคง ครบจบในที่เดียว

พิมพ์เขียวสู่ความมั่งคั่ง สร้าง ‘พีระมิดทางการเงิน’ แกร่งตั้งแต่ฐานรากถึงยอด (ครบจบในที่เดียว) เคยรู้สึกกังวลเรื่องเงินกันไหมครับ? หลายคนน่าจะเคย ปัญหานี้มีทางออกครับ วันนี้เราจะมาแกะพิมพ์เขียวสู่ความมั่งคั่งที่ยั่งยืนด้วยโครงสร้างที่พิสูจน์มาแล้วว่าใช้ได้ผลจริงและเข้าใจง่าย นั่นก็คือ ‘พีระมิดทางการเงิน’ ที่จะช่วยให้เราสร้างความมั่นคงและความสบายใจทางการเงินได้อย่างเป็นระบบ วันนี้เราจะมาสร้างพีระมิดนี้ไปพร้อมๆ กันเลยทีละชั้นๆ เริ่มจากฐานรากที่แข็งแกร่ง ไปที่เกราะป้องกัน จากนั้นก็สร้างการเติบโต แล้วปิดท้ายด้วยการส่งต่อความมั่งคั่งที่เราสร้างมาครับ ฐานรากการจัดการเงิน มาเริ่มกันที่ส่วนแรก ฐานรากการจัดการเงิน หรือก็คือการบริหารกระแสเงินสดให้เก่งนั่นเองครับ ชั้นนี้สำคัญที่สุด เพราะถ้าฐานไม่แน่น พีระมิดทั้งอันก็อาจจะพังลงมาได้ง่ายๆ การจะสร้างฐานให้มั่นคงได้ ต้องมี 3 เสาหลัก การทำงบประมาณ (50:30:20) เสาหลักแรกคือการทำงบประมาณ เพื่อให้เรารู้ว่าเงินเข้าออกทางไหนบ้าง เงินสำรองฉุกเฉิน เสาหลักที่สองคือเงินสำรองฉุกเฉิน เอาไว้รับมือกับเรื่องที่เราไม่คาดคิด การจัดการหนี้สิน เสาหลักสุดท้ายคือการจัดการหนี้สิน โดยเฉพาะหนี้ดอกเบี้ยสูงๆ ต้องรีบจัดการออกไปก่อน มีเทคนิคง่ายๆ สำหรับการเริ่มต้นจัดงบประมาณคือการใช้กฎ 50:30:20 50% สำหรับรายจ่ายที่จำเป็นจริงๆ 30% สำหรับสิ่งที่อยากได้ 20% สำหรับการออมและการลงทุน เกราะป้องกัน เมื่อเราจัดการกระแสเงินสดได้แล้ว ขั้นต่อไปคือการสร้างเกราะป้องกันให้กับทรัพย์สินและรายได้ของเราจากความไม่แน่นอนของชีวิต ประกันชีวิต (Term life,…

-

สร้างอนาคตทางการเงินด้วยตัวเอง: 3 ขั้นตอนง่ายๆ ไม่ต้องพึ่งโชคชะตา

สร้างอนาคตทางการเงินด้วยตัวเอง: ไม่ต้องรอโชคชะตา | เริ่มจาก 3 ขั้นตอนง่ายๆ คุณเคยคิดบ้างไหมว่าอนาคตทางการเงินของเราจะเป็นอย่างไร? เราจะปล่อยให้เป็นไปตามโชคชะตา หรือจะลุกขึ้นมาออกแบบมันด้วยตัวเราเอง? ในโลกที่ทุกอย่างไม่แน่นอน การฝากทุกอย่างไว้กับดวงเพียงอย่างเดียวอาจไม่ใช่ทางออกที่ดีที่สุด วันนี้เราจะมาพูดคุยกันถึงวิธีการสร้างชีวิตที่ดีกว่าด้วยการออกแบบอนาคตทางการเงินของคุณเอง ทำไมเราถึงต้องออกแบบอนาคตทางการเงิน? การออกแบบอนาคตทางการเงินไม่ใช่เรื่องของความฟุ่มเฟือย แต่เป็นสิ่งจำเป็นอย่างยิ่งในยุคปัจจุบัน ความไม่แน่นอนในชีวิต ชีวิตคนเราเต็มไปด้วยความไม่แน่นอน วันดีคืนดีอาจมีเรื่องให้ต้องใช้เงินก้อนใหญ่ ไม่ว่าจะเป็นเรื่องสุขภาพ เศรษฐกิจ หรือค่าใช้จ่ายต่างๆ ที่เพิ่มขึ้นอย่างไม่คาดฝัน การมีแผนการเงินที่ดีจึงเปรียบเสมือนเกราะป้องกันที่ช่วยให้เราพร้อมรับมือกับทุกสถานการณ์ เงินเฟ้อคือภัยเงียบ เงินเฟ้อเปรียบเสมือนโจมตีเงียบที่คอยกัดกินมูลค่าของเงินในกระเป๋าเราไปเรื่อยๆ ลองนึกภาพว่าในอีก 20 ปีข้างหน้า ค่าใช้จ่ายต่างๆ จะสูงขึ้นขนาดไหน? การมีแผนการเงินที่ดีจะช่วยให้เงินของเราเติบโตทันกับเงินเฟ้อ และยังช่วยให้เรามีเงินเก็บเพียงพอสำหรับอนาคต การมีแผนการเงินคือสิ่งจำเป็น การมีแผนการเงินที่ดีเปรียบเสมือนการมีกรอบในการใช้ชีวิต ช่วยให้เรามองเห็นภาพรวมทางการเงินของเราได้อย่างชัดเจน และช่วยให้เราตัดสินใจทางการเงินได้อย่างมีประสิทธิภาพมากยิ่งขึ้น 3 ขั้นตอนสู่การสร้างรากฐานทางการเงินที่แข็งแกร่ง การสร้างรากฐานทางการเงินที่แข็งแกร่งเป็นสิ่งสำคัญอันดับแรกในการสร้างอนาคตทางการเงินที่ดี การจัดการหนี้ การจัดการหนี้เป็นสิ่งสำคัญอันดับแรกในการสร้างรากฐานทางการเงินที่แข็งแกร่ง หยุดสร้างหนี้ใหม่: ตั้งสติก่อนใช้จ่ายทุกครั้ง หลีกเลี่ยงการก่อหนี้ที่ไม่จำเป็น รวบรวมหนี้: รวบรวมหนี้สินทั้งหมดที่มีอยู่ เพื่อให้เห็นภาพรวมและวางแผนจัดการได้ง่ายขึ้น จัดการดอกเบี้ย: เลือกวิธีการจัดการหนี้ที่เหมาะสม เช่น การรีไฟแนนซ์ หรือการเจรจาต่อรองกับเจ้าหนี้ เพื่อลดภาระดอกเบี้ย การทำงบดุลอย่างง่าย การทำงบดุลอย่างง่ายช่วยให้เห็นภาพรวมสุขภาพทางการเงิน…

-

แก่ก่อนรวย? Bitcoin ทางออกทางการเงินที่แท้จริง

“แก่ก่อนรวย” เพราะติดอยู่ใน Matrix ทางการเงิน? | ทำไม Bitcoin คือทางออกที่แท้จริง เคยรู้สึกไหมว่าทำงานหนักเท่าไหร่ก็ยังไม่รวยสักที? เหมือนกำลังติดอยู่ในเกมที่ไม่มีวันชนะ? ปรากฏการณ์ “แก่ก่อนรวย” อาจไม่ใช่เรื่องบังเอิญ แต่มันอาจเป็นผลพวงจากการที่เราติดอยู่ใน “Matrix ทางการเงิน” ที่มองไม่เห็น บทความนี้จะพาคุณไปสำรวจกลไกเบื้องหลังของ Matrix นี้ พร้อมทั้งเปิดประตูสู่ทางออกใหม่ที่อาจพลิกชีวิตทางการเงินของคุณ นั่นคือ Bitcoin เมทริกซ์ทางการเงินคืออะไร? เมทริกซ์ทางการเงินเปรียบเสมือนกับดักที่มองไม่เห็น มันคือระบบที่ค่อยๆ กัดกินมูลค่าความพยายามของเราไปอย่างช้าๆ โดยที่เราไม่รู้ตัว ระบบนี้ทำงานอย่างไร และทำไมมันถึงส่งผลกระทบต่อเงินออมของเราโดยตรง? กลไกของเมทริกซ์ทางการเงิน เมทริกซ์ทางการเงินไม่ใช่เรื่องซับซ้อนเกินกว่าจะเข้าใจ มันคือระบบที่ออกแบบมาเพื่อควบคุมและจำกัดความมั่งคั่งของเรา โดยมีกลไกหลักๆ ที่ส่งผลกระทบต่อเงินในกระเป๋าของเราอย่างหลีกเลี่ยงไม่ได้ เมทริกซ์ทางการเงินเปรียบเสมือนกับดัก การทำงานหนัก การเก็บออม และการลงทุน อาจไม่ใช่สูตรสำเร็จเสมอไปในเมทริกซ์ทางการเงิน เพราะมีปัจจัยภายนอกที่ควบคุมไม่ได้คอยบั่นทอนความพยายามของเราอยู่เสมอ เงินเฟ้อ: กฎพื้นฐานของเมทริกซ์ กฎข้อแรกและสำคัญที่สุดของเมทริกซ์คือ “เงินเฟ้อ” มันคือพลังที่มองไม่เห็นที่ทำให้เงินที่เราเก็บไว้ในวันนี้ซื้อของได้น้อยลงในวันพรุ่งนี้ เงินเฟ้อคืออะไร? เงินเฟ้อคือการที่ราคาสินค้าและบริการโดยทั่วไปในระบบเศรษฐกิจเพิ่มสูงขึ้น ทำให้กำลังซื้อของเงินลดลง จุดเปลี่ยนสำคัญในปี 1971 จุดเปลี่ยนสำคัญที่ทำให้เงินเฟ้อทวีความรุนแรงขึ้นคือปี 1971 เมื่อเงินถูกตัดขาดออกจากสินทรัพย์ที่จับต้องได้อย่างทองคำ ซึ่งทำให้รัฐบาลสามารถพิมพ์เงินออกมาได้โดยไม่มีข้อจำกัด…

-

ส่องพอร์ตลงทุน 60/40 เน้นโตแต่กระจายความเสี่ยง! | กลยุทธ์ “ทีมบุก-ทีมรับ”

ส่องพอร์ตลงทุน 60/40 เน้นโตแต่กระจายความเสี่ยง! | กลยุทธ์ “ทีมบุก-ทีมรับ” เคยสงสัยไหมว่าพอร์ตการลงทุนแต่ละพอร์ตมีเรื่องราวอะไรซ่อนอยู่? วันนี้เราจะมาถอดรหัสกลยุทธ์เบื้องหลังพอร์ตลงทุนที่ได้รับความนิยม นั่นคือ พอร์ต 60/40 ที่เน้นการเติบโตแต่มีการกระจายความเสี่ยงที่ดีเยี่ยม เราจะมาดูกันว่าพอร์ตนี้ถูกสร้างขึ้นมาเพื่ออะไร และมีกลยุทธ์อะไรซ่อนอยู่บ้าง ไปเริ่มกันเลย! ภาพรวมพอร์ตลงทุน 60/40 เมื่อมองภาพรวมของพอร์ตลงทุน 60/40 จะเห็นได้ชัดเจนว่าพอร์ตนี้ถูกแบ่งออกเป็น 4 ส่วนหลักๆ ซึ่งแต่ละส่วนมีบทบาทสำคัญในการสร้างผลตอบแทนและความมั่นคงให้กับพอร์ต สัดส่วนสินทรัพย์ในพอร์ต พอร์ต 60/40 มีการจัดสรรสินทรัพย์หลักๆ ดังนี้: หุ้นต่างประเทศ: สัดส่วนเกือบ 40% หุ้นไทย: สัดส่วนประมาณ 20% ทองคำ: สัดส่วนประมาณ 20% ตราสารหนี้: สัดส่วนเล็กน้อย จะเห็นได้ว่าน้ำหนักส่วนใหญ่เทไปที่หุ้นต่างประเทศ ซึ่งเป็นตัวขับเคลื่อนหลักในการเติบโตของพอร์ต เป้าหมายหลัก: เน้นการเติบโตพร้อมกระจายความเสี่ยง พอร์ต 60/40 ถูกออกแบบมาเพื่อเน้นการเติบโตของเงินลงทุนในระยะยาว แต่ในขณะเดียวกันก็มีการกระจายความเสี่ยงเพื่อลดความผันผวนของพอร์ต ทีมบุก: เครื่องยนต์หลักในการเติบโต 60% ของพอร์ตลงทุนถูกจัดสรรให้กับสินทรัพย์ที่คาดหวังผลตอบแทนสูง ซึ่งก็คือหุ้นนั่นเอง เปรียบเสมือน “ทีมบุก” ที่ทำหน้าที่ขับเคลื่อนให้พอร์ตเติบโตไปข้างหน้า…

-

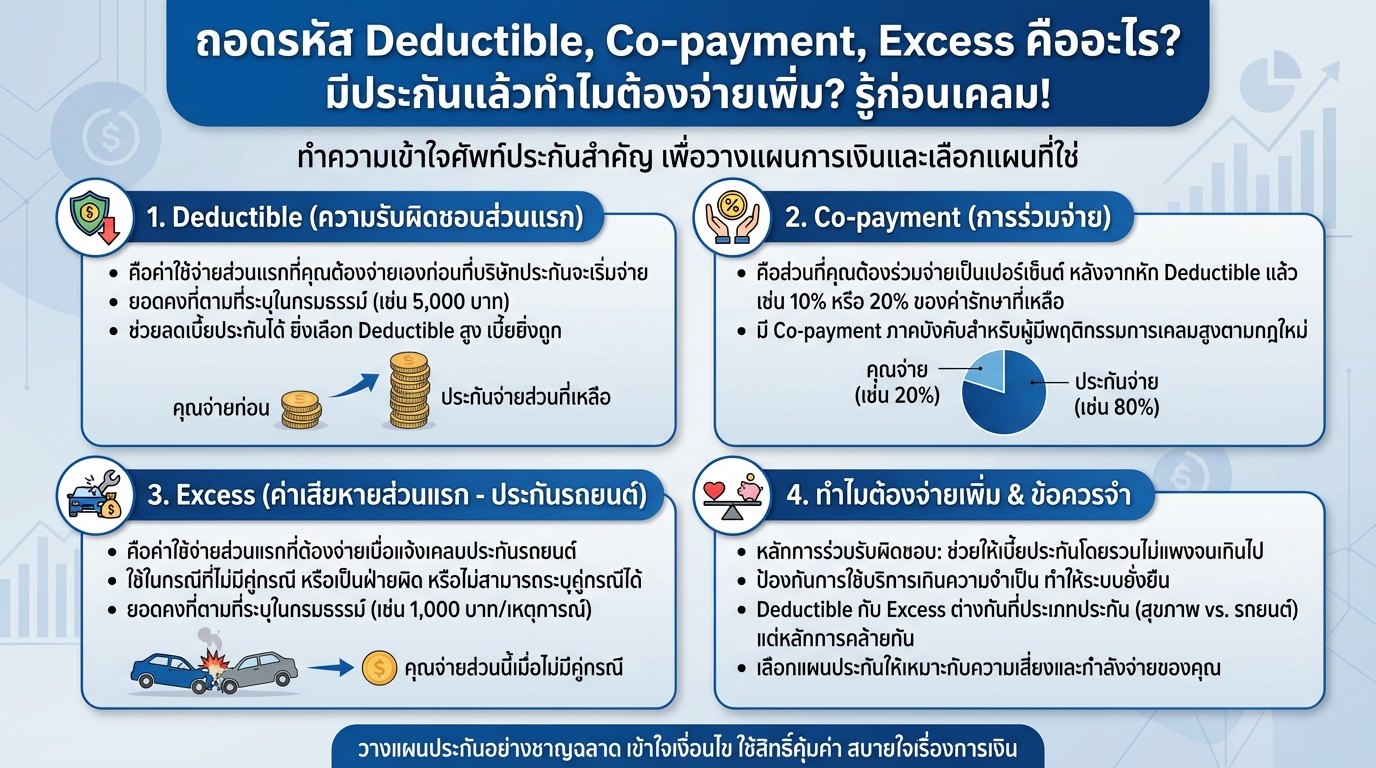

ถอดรหัส Deductible, Co-payment, Excess: ทำไมมีประกันแล้วยังต้องจ่ายเพิ่ม?

ถอดรหัส Deductible, Co-payment, Excess คืออะไร? มีประกันแล้วทำไมต้องจ่ายเพิ่ม? รู้ก่อนเคลม! เคยสงสัยไหมว่าทำไมมีประกันแล้ว แต่เวลาเคลมทีไรต้องควักเงินจ่ายเพิ่มอยู่เสมอ? คำตอบอยู่ที่คำศัพท์เฉพาะทางที่เรามักจะเจอกันบ่อยๆ อย่าง Deductible, Co-payment และ Excess ซึ่งเป็นส่วนหนึ่งของระบบประกันภัยที่หลายคนอาจจะยังไม่เข้าใจ วันนี้เราจะมาถอดรหัสศัพท์เหล่านี้ พร้อมเจาะลึกว่าแต่ละคำมีความหมายอย่างไร และมีผลต่อการเคลมประกันของเราอย่างไรบ้าง เพื่อให้คุณวางแผนการเงินได้อย่างชาญฉลาดและใช้ประกันได้อย่างคุ้มค่าที่สุด ทำไมมีประกันแล้วยังต้องจ่ายเพิ่ม? เพื่อที่จะเข้าใจว่าทำไมถึงต้องจ่ายเพิ่ม ทั้งๆ ที่มีประกันแล้ว เราต้องย้อนกลับไปทำความเข้าใจหลักการพื้นฐานที่สำคัญของระบบประกันภัย นั่นคือ “หลักการร่วมรับผิดชอบ” ซึ่งเป็นหัวใจสำคัญของการออกแบบระบบประกันภัยในยุคปัจจุบัน หลักการร่วมรับผิดชอบในประกัน หลักการร่วมรับผิดชอบไม่ได้เป็นเพียงค่าใช้จ่ายเพิ่มเติมที่เกิดขึ้นมาลอยๆ แต่เป็นส่วนหนึ่งของการออกแบบระบบประกันภัยตั้งแต่แรกเริ่ม โดยมีเหตุผลหลักๆ ดังนี้ ช่วยให้เบี้ยประกันโดยรวมไม่แพงจนเกินไป ทำให้ผู้คนสามารถเข้าถึงการประกันภัยได้ง่ายขึ้น ช่วยป้องกันการใช้บริการที่เกินความจำเป็น ทำให้ระบบประกันภัยโดยรวมมีความยั่งยืน เหตุผลของการร่วมรับผิดชอบ การมีส่วนร่วมรับผิดชอบทำให้ผู้เอาประกันภัยมีความระมัดระวังในการใช้บริการมากขึ้น และช่วยลดความเสี่ยงที่บริษัทประกันภัยจะต้องแบกรับทั้งหมด ซึ่งส่งผลให้เบี้ยประกันโดยรวมถูกลง และทำให้ระบบประกันภัยมีความมั่นคงในระยะยาว Deductible (ความรับผิดชอบส่วนแรก) คืออะไร? มาเริ่มถอดรหัสคำแรกกันเลย นั่นคือ Deductible หรือความรับผิดชอบส่วนแรก เปรียบเสมือน “ค่าผ่านประตู” ที่ผู้เอาประกันภัยต้องจ่ายเองก่อนที่บริษัทประกันภัยจะเริ่มเข้ามาจ่ายในส่วนที่เหลือ Deductible คืออะไร Deductible…

-

รู้ทันหุ้น IPO ก่อนพลาด! เปิดเบื้องหลังตลาดหุ้นไทยที่รายย่อยต้องรู้

รู้ทันหุ้น IPO ก่อนพลาด! | เปิดเบื้องหลังตลาดหุ้นไทยที่รายย่อยต้องรู้ การลงทุนในตลาดหุ้น IPO (Initial Public Offering) หรือหุ้นที่เพิ่งเข้าซื้อขายในตลาดหลักทรัพย์เป็นครั้งแรกนั้น ดึงดูดนักลงทุนจำนวนมากด้วยโอกาสในการสร้างผลตอบแทนที่สูง อย่างไรก็ตาม ตลาดหุ้น IPO ในประเทศไทยมีความซับซ้อนและมีความเสี่ยงที่นักลงทุนรายย่อยต้องทำความเข้าใจอย่างถ่องแท้ บทความนี้จะพาคุณไปเจาะลึกถึงเบื้องหลังตลาดหุ้น IPO ไทย พร้อมเปิดเผยกลยุทธ์และข้อควรระวัง เพื่อให้นักลงทุนรายย่อยสามารถตัดสินใจลงทุนได้อย่างชาญฉลาดและลดความเสี่ยงในการสูญเสียเงินลงทุน ทำไมหุ้น IPO ไทยถึงต้องระวัง ตลาดหุ้น IPO ไทยมีความแตกต่างจากตลาดหุ้นในประเทศอื่น ๆ หลายประการ ซึ่งทำให้นักลงทุนรายย่อยต้องเพิ่มความระมัดระวังในการลงทุน การขายธุรกิจเพื่อ IPO หุ้น IPO ส่วนใหญ่มักเกิดจากการที่เจ้าของต้องการขายธุรกิจ ซึ่งหมายความว่าเจ้าของอาจไม่ได้มีความตั้งใจที่จะดำเนินธุรกิจต่อไปในระยะยาว การเข้าตลาดหลักทรัพย์อาจเป็นเพียงช่องทางในการเปลี่ยนมือผู้ถือหุ้นและนำเงินทุนออกจากธุรกิจ การตกแต่งงบการเงิน ก่อนการเข้า IPO บริษัทอาจมีการตกแต่งงบการเงินเพื่อให้ดูดีขึ้นและดึงดูดนักลงทุน เช่น การใช้บริษัทในเครือเข้ามาซื้อขายเพื่อเพิ่มรายได้หรือกำไร การทำเช่นนี้ทำให้นักลงทุนไม่สามารถประเมินมูลค่าที่แท้จริงของบริษัทได้ การขาดความโปร่งใสในตลาดหุ้นไทย ตลาดหุ้นไทยขาดความโปร่งใสในการเปิดเผยข้อมูลอย่างเป็นธรรม ทำให้นักลงทุนรายย่อยเสียเปรียบในการเข้าถึงข้อมูลเมื่อเทียบกับนักลงทุนรายใหญ่ ผลตอบแทนของกองทุน Active fund กองทุน Active fund ส่วนใหญ่แพ้ตลาด ทำให้ผลตอบแทนที่นักลงทุนได้รับไม่เป็นไปตามที่คาดหวัง…

-

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้น 3 แสน | การเงิน

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้น 300,000 บาท | ผลตอบแทน 10% ต่อปี การวางแผนทางการเงินที่ดีนั้น ไม่ได้จำกัดอยู่แค่เรื่องการลงทุนเพื่อสร้างผลตอบแทนเท่านั้น แต่ยังรวมไปถึงการเตรียมพร้อมรับมือกับความเสี่ยงที่อาจเกิดขึ้นในอนาคต โดยเฉพาะอย่างยิ่งค่าใช้จ่ายด้านสุขภาพที่อาจสูงขึ้นเรื่อยๆ ในบทความนี้ เราจะมาเจาะลึกถึงวิธีการวางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้นเพียง 300,000 บาท พร้อมทั้งอธิบายถึงผลตอบแทนจากการลงทุน 10% ต่อปี และข้อดีของการใช้ประกันสุขภาพ เพื่อให้คุณสามารถวางแผนการเงินได้อย่างรอบด้านและมั่นคง ภาพรวมแผนการคุ้มครองค่ารักษาพยาบาล แผนการคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้น 300,000 บาท เป็นแผนที่ออกแบบมาเพื่อตอบโจทย์ความต้องการด้านสุขภาพและการเงินในเวลาเดียวกัน โดยมีเป้าหมายหลักคือการสร้างความคุ้มครองทางการเงินที่เพียงพอสำหรับค่าใช้จ่ายในการรักษาพยาบาลที่อาจเกิดขึ้นในอนาคต โดยไม่ต้องกังวลเรื่องภาระค่าใช้จ่ายที่อาจเกิดขึ้น อายุและระยะเวลาคุ้มครอง แผนนี้ถูกออกแบบมาเพื่อรองรับความต้องการด้านสุขภาพในระยะยาว โดยทั่วไปแล้ว แผนจะเริ่มต้นเมื่อผู้เอาประกันมีอายุ 30 ปี และให้ความคุ้มครองไปจนถึงอายุ 90 ปี ซึ่งหมายความว่าคุณจะได้รับการคุ้มครองอย่างต่อเนื่องเป็นระยะเวลานานถึง 60 ปี เบี้ยประกันรายปี เบี้ยประกันรายปีเป็นส่วนหนึ่งของแผนการลงทุนที่ถูกคำนวณมาอย่างรอบคอบ เพื่อให้คุณสามารถเข้าถึงความคุ้มครองที่ต้องการได้โดยไม่ต้องกังวลเรื่องค่าใช้จ่ายที่สูงเกินไป เบี้ยประกันจะถูกปรับตามอายุและปัจจัยอื่นๆ ที่เกี่ยวข้อง เงินต้นเริ่มต้น เงินต้นเริ่มต้น…

-

ประกันสุขภาพ vs Self Insure: เลือกแบบไหนคุ้มค่ากว่า?

ควรซื้อประกันสุขภาพ หรือเก็บเงิน Self Insure แบบไหนคุ้มกว่ากัน? การวางแผนทางการเงินเพื่อรับมือกับค่าใช้จ่ายในการรักษาพยาบาลเป็นสิ่งสำคัญอย่างยิ่งในยุคปัจจุบัน ไม่ว่าจะเป็นค่าใช้จ่ายจากการเจ็บป่วยเล็กๆ น้อยๆ หรือค่ารักษาพยาบาลที่มีมูลค่าสูง การเตรียมพร้อมรับมือกับค่าใช้จ่ายเหล่านี้ถือเป็นสิ่งที่ไม่ควรมองข้าม ซึ่งมี 2 ทางเลือกหลักๆ ให้พิจารณา คือ การทำประกันสุขภาพ หรือการเก็บเงินสำรองไว้เอง หรือที่เรียกว่า Self Insure บทความนี้จะพาคุณไปเจาะลึกถึงข้อดีข้อเสียของแต่ละทางเลือก เพื่อให้คุณสามารถตัดสินใจเลือกแนวทางที่เหมาะสมกับความต้องการและสถานการณ์ทางการเงินของคุณมากที่สุด Self Insure คืออะไร? Self Insure คือ การที่เราเตรียมเงินสำรองไว้สำหรับค่าใช้จ่ายในการรักษาพยาบาลด้วยตัวเอง แทนที่จะจ่ายเบี้ยประกันให้กับบริษัทประกันภัย โดยเราจะเป็นผู้รับผิดชอบค่าใช้จ่ายทั้งหมดที่เกิดขึ้นเอง ประกันสุขภาพคืออะไร? ประกันสุขภาพ คือ การที่เราทำสัญญาตกลงกับบริษัทประกันภัย เพื่อให้บริษัทประกันภัยเป็นผู้รับผิดชอบค่าใช้จ่ายในการรักษาพยาบาลแทนเรา โดยเราจะต้องจ่ายเบี้ยประกันตามที่ตกลงกันไว้ ข้อดีข้อเสียของการ Self Insure การเตรียมเงินค่ารักษาพยาบาลด้วยตัวเอง การ Self Insure คือการที่เราต้องรับผิดชอบค่าใช้จ่ายในการรักษาพยาบาลทั้งหมดด้วยตัวเอง ซึ่งหมายความว่าเราจะต้องมีเงินสำรองเพียงพอที่จะจ่ายค่ารักษาพยาบาลเมื่อเกิดเหตุการณ์ไม่คาดฝันขึ้น ข้อดีของการเตรียมเงินเอง ความยืดหยุ่น: คุณสามารถควบคุมเงินของคุณได้อย่างเต็มที่ และสามารถนำเงินไปใช้จ่ายในด้านอื่นๆ ได้ตามต้องการ ไม่มีค่าใช้จ่ายเพิ่มเติม: คุณไม่ต้องจ่ายเบี้ยประกันให้กับบริษัทประกันภัย ข้อเสียของการเตรียมเงินเอง ความเสี่ยงทางการเงิน:…

-

วางแผนการเงินฉบับสมบูรณ์: ออม ลงทุน สู่เกษียณสุข | มือใหม่ก็ทำได้!

วางแผนการเงินฉบับสมบูรณ์: เริ่มต้นออม ลงทุน สู่เกษียณสุขและอิสรภาพทางการเงิน | มือใหม่ก็ทำได้! การวางแผนการเงินเป็นสิ่งสำคัญที่ไม่ว่าใครก็ควรให้ความสำคัญ ไม่ว่าคุณจะเป็นมือใหม่หรือมีประสบการณ์ด้านการเงินมาบ้างแล้ว การวางแผนการเงินที่ดีจะช่วยให้คุณบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ ไม่ว่าจะเป็นการออมเพื่อวัยเกษียณ การลงทุนเพื่อสร้างความมั่งคั่ง หรือการมีอิสรภาพทางการเงิน บทความนี้จะพาคุณไปทำความรู้จักกับการวางแผนการเงินฉบับสมบูรณ์ ตั้งแต่พื้นฐานไปจนถึงกลยุทธ์ขั้นสูง เพื่อให้คุณสามารถเริ่มต้นและวางแผนอนาคตทางการเงินของคุณได้อย่างมั่นคง ทำไมต้องออมและลงทุน? การออมและการลงทุนเป็นหัวใจสำคัญของการวางแผนการเงิน หลายคนอาจสงสัยว่าทำไมเราต้องออมและลงทุน? คำตอบคือ เพื่อเตรียมพร้อมสำหรับอนาคตและสร้างความมั่นคงทางการเงิน การเตรียมตัวสู่วัยเกษียณ ทุกคนไม่สามารถทำงานได้ตลอดชีวิต การเตรียมตัวสำหรับวัยเกษียณจึงเป็นสิ่งจำเป็นอย่างยิ่ง การมีเงินเก็บเพียงพอในวัยเกษียณจะช่วยให้คุณใช้ชีวิตได้อย่างมีความสุขและไม่ต้องกังวลเรื่องค่าใช้จ่าย ผลกระทบจากเงินเฟ้อ เงินเฟ้อเป็นปัจจัยที่ส่งผลกระทบต่อมูลค่าของเงินในระยะยาว เงิน 100 บาทในวันนี้ อาจมีค่าไม่เท่ากับเงิน 100 บาทในอีก 10 ปีข้างหน้า ดังนั้น การออมและการลงทุนจึงเป็นเครื่องมือสำคัญในการรักษามูลค่าของเงินและเพิ่มพูนความมั่งคั่ง ระบบทุนนิยมกับการลงทุน ระบบทุนนิยมส่งเสริมให้เราต้องลงทุนเพื่อรักษามูลค่าของเงินและสร้างผลตอบแทนที่สูงขึ้น การลงทุนในสินทรัพย์ต่างๆ เช่น หุ้น กองทุนรวม หรืออสังหาริมทรัพย์ จะช่วยให้เงินของคุณเติบโตไปพร้อมกับเศรษฐกิจ เป้าหมายอิสรภาพทางการเงิน อิสรภาพทางการเงินคือการที่เราสามารถใช้ชีวิตได้อย่างอิสระ มีทางเลือกในการใช้จ่ายและไม่ต้องกังวลเรื่องเงินทอง การวางแผนการเงินที่ดีจะช่วยให้คุณบรรลุเป้าหมายนี้ได้ ภาพรวมการวางแผนการเงิน การวางแผนการเงินไม่ใช่เรื่องยากอย่างที่คิด มีขั้นตอนง่ายๆ ที่ทุกคนสามารถทำตามได้ การจัดการกระแสเงินสด การจัดการกระแสเงินสดเป็นขั้นตอนแรกและสำคัญที่สุดในการวางแผนการเงิน คุณต้องรู้ว่ามีรายรับเท่าไหร่และมีรายจ่ายอะไรบ้าง…

-

เปิดแผนลับเก็บเงินล้านแรกใน 10 ปี ออมน้อยก็ได้ล้าน!

เปิดแผนลับเก็บเงินล้านแรกใน 10 ปี ออมน้อยก็ได้ล้านด้วยผลตอบแทนทบต้น การมีเงินล้านไม่ใช่เรื่องไกลเกินฝัน หลายคนอาจมองว่าเป็นเป้าหมายที่ต้องใช้เวลานานและต้องมีเงินทุนจำนวนมาก แต่ความจริงแล้ว การเก็บเงินล้านแรกสามารถทำได้ง่ายกว่าที่คิด โดยเฉพาะอย่างยิ่งเมื่อเรามี “แผน” ที่ดีและรู้จักใช้ประโยชน์จาก “ผลตอบแทนทบต้น” ซึ่งเป็นเครื่องมือสำคัญที่ช่วยให้เราไปถึงเป้าหมายได้เร็วขึ้นและใช้เงินออมน้อยลง บทความนี้จะพาคุณไปเปิดแผนลับเก็บเงินล้านแรกใน 10 ปี พร้อมเผยเคล็ดลับและตัวอย่างการคำนวณที่เข้าใจง่าย เพื่อให้คุณสามารถนำไปปรับใช้และเริ่มต้นวางแผนการเงินของตัวเองได้ทันที เปรียบเทียบ: เก็บเงินล้านใน 4 ปี vs 10 ปี การเก็บเงินล้านนั้นมีหลายวิธี ขึ้นอยู่กับระยะเวลาที่เราต้องการและกำลังเงินที่เรามี การเลือกระยะเวลาที่เหมาะสมจะช่วยให้เราวางแผนการเงินได้อย่างมีประสิทธิภาพมากขึ้น มาดูกันว่าการเก็บเงินล้านในระยะเวลาที่แตกต่างกันนั้นมีความแตกต่างกันอย่างไร การออมเดือนละ 20,000 บาท เพื่อเก็บเงินล้านใน 4 ปี หากคุณต้องการเก็บเงินล้านให้ได้ภายใน 4 ปี วิธีที่ง่ายที่สุดคือการออมเงินจำนวน 20,000 บาทต่อเดือน เมื่อคำนวณแล้ว ภายใน 4 ปี คุณจะมีเงินเก็บประมาณ 960,000 บาท ซึ่งเกือบจะถึงเป้าหมายเงินล้านแล้ว วิธีนี้เหมาะสำหรับผู้ที่มีรายได้สูงและสามารถจัดสรรเงินออมได้จำนวนมากในแต่ละเดือน อย่างไรก็ตาม วิธีนี้อาจเป็นเรื่องยากสำหรับหลายๆ คน เนื่องจากต้องใช้เงินจำนวนมากในแต่ละเดือน การปรับแผน:…