Tag: กลยุทธ์การลงทุน

-

รู้จัก Risk Profile ก่อนลงทุน: ประเมินความเสี่ยง เลือกสินทรัพย์ที่ใช่

รู้จัก Risk Profile ก่อนลงทุน: 8 คำถามประเมินความเสี่ยงเพื่อเลือกสินทรัพย์ที่ใช่สำหรับคุณ การลงทุนคือการเดินทางที่ต้องใช้ความรู้ความเข้าใจและความรอบคอบ เพื่อให้บรรลุเป้าหมายทางการเงินที่ตั้งใจไว้ หนึ่งในขั้นตอนสำคัญก่อนเริ่มต้นการลงทุนคือการทำความรู้จักกับ “Risk Profile” หรือ “โปรไฟล์ความเสี่ยง” ของตนเอง การประเมิน Risk Profile จะช่วยให้คุณเข้าใจถึงระดับความเสี่ยงที่คุณสามารถรับได้ และนำไปสู่การตัดสินใจลงทุนที่เหมาะสมกับเป้าหมายและสถานการณ์ทางการเงินของคุณ ในบทความนี้ เราจะมาทำความเข้าใจเกี่ยวกับ Risk Profile อย่างละเอียด พร้อมทั้งแนะนำ 8 คำถามสำคัญที่จะช่วยให้คุณประเมินความเสี่ยงของตนเองได้อย่างมีประสิทธิภาพ ความสำคัญของการรู้จัก Risk Profile การทำความเข้าใจ Risk Profile เปรียบเสมือนการมีเข็มทิศนำทางในการลงทุน ช่วยให้คุณวางแผนและตัดสินใจได้อย่างชาญฉลาด รู้จัก Risk Profile ช่วยให้เลือกสินทรัพย์ลงทุนที่เหมาะสม: ช่วยให้คุณเลือกสินทรัพย์ที่สอดคล้องกับระดับความเสี่ยงที่คุณรับได้ เช่น หากคุณรับความเสี่ยงได้น้อย คุณอาจเลือกสินทรัพย์ที่มีความผันผวนต่ำ เช่น เงินฝากประจำ หรือพันธบัตรรัฐบาล แต่ถ้าคุณรับความเสี่ยงได้สูง คุณอาจพิจารณาลงทุนในหุ้น หรือกองทุนรวมที่มีความเสี่ยงสูงขึ้น ช่วยให้ตัดสินใจลงทุนอย่างมีสติ: การรู้จัก Risk Profile ช่วยให้คุณมีข้อมูลประกอบการตัดสินใจที่รอบด้าน ไม่ปล่อยให้อารมณ์เข้ามามีอิทธิพลต่อการลงทุนมากเกินไป…

-

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ สู่ อิสรภาพการเงิน

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ วางแผนออม-ลงทุนให้มีอิสรภาพการเงิน การเงินเป็นเรื่องสำคัญที่เราทุกคนต้องรู้! แต่ระบบการศึกษาในปัจจุบันกลับไม่ได้สอนเรื่องนี้อย่างจริงจัง ทำให้หลายคนต้องเผชิญกับปัญหาทางการเงินโดยไม่รู้ตัว บทความนี้จะพาคุณไปทำความเข้าใจวงจรชีวิตติดหนี้ พร้อมแนวทางแก้ไข และวางแผนการเงินเพื่อก้าวสู่อิสรภาพทางการเงินอย่างยั่งยืน วงจรชีวิตติดหนี้: ปัญหาที่หลายคนเจอ วงจรชีวิตทั่วไปของคนส่วนใหญ่มักเริ่มต้นด้วยการเรียนหนังสือ เมื่อเรียนจบก็เข้าสู่การทำงานเพื่อหาเงิน หลายคนเริ่มใช้จ่ายเพื่อยกระดับคุณภาพชีวิต เช่น ซื้อบ้าน ซื้อรถ ซึ่งสินทรัพย์เหล่านี้มักมาพร้อมกับหนี้สินระยะยาว การศึกษาและการทำงาน: จุดเริ่มต้นของวงจร การศึกษาเป็นสิ่งสำคัญในการปูพื้นฐานชีวิต แต่การทำงานคือจุดเริ่มต้นของการสร้างรายได้และการใช้จ่าย เมื่อเริ่มต้นทำงาน เราอาจยังไม่มีความรู้เรื่องการเงินมากนัก ทำให้การตัดสินใจทางการเงินบางอย่างอาจนำไปสู่ปัญหาในอนาคต กับดักทางการเงิน: หนี้สินระยะยาว หนี้สินระยะยาว เช่น หนี้บ้าน หนี้รถ หรือหนี้บัตรเครดิต เป็นกับดักทางการเงินที่ทำให้เราต้องทำงานหนักเพื่อชำระหนี้สินเหล่านี้ เมื่อมีครอบครัว ค่าใช้จ่ายก็ยิ่งสูงขึ้น ทำให้หลายคนไม่สามารถหยุดพักหรือทำตามความฝันของตัวเองได้ เพราะติดกับดักทางการเงิน ทางออก: หยุดก่อหนี้ระยะยาว การหลุดพ้นจากวงจรชีวิตติดหนี้เริ่มต้นจากการหยุดก่อหนี้ระยะยาวที่ไม่จำเป็น การพิจารณาเรื่องนี้เป็นเรื่องส่วนบุคคล บางคนอาจมีความจำเป็นต้องก่อหนี้ แต่หากไม่มีความจำเป็น เราสามารถนำเงินที่ต้องจ่ายหนี้มาออมและลงทุนเพื่อสร้างอิสรภาพทางการเงิน การออมและการลงทุน: ทางเลือกที่ดีกว่า แทนที่จะนำเงินไปใช้จ่ายกับสิ่งที่ไม่จำเป็น เราสามารถนำเงินส่วนหนึ่งมาออมและลงทุน การออมเป็นการสร้างรากฐานทางการเงินที่มั่นคง ส่วนการลงทุนจะช่วยให้เงินของเราเติบโตขึ้นในระยะยาว การวางแผนสู่อิสรภาพทางการเงิน การวางแผนทางการเงินเป็นสิ่งสำคัญในการก้าวสู่อิสรภาพทางการเงิน การตั้งเป้าหมายทางการเงินที่ชัดเจนจะช่วยให้เรามีแรงบันดาลใจและทิศทางในการดำเนินชีวิต การตั้งเป้าหมายทางการเงิน การตั้งเป้าหมายทางการเงิน…

-

วางแผนการเงินสำหรับมือใหม่: คู่มือฉบับง่าย ทำตามได้จริงใน 5 นาที

วางแผนการเงินสำหรับมือใหม่ คู่มือฉบับง่าย ทำตามได้จริงใน 5 นาที เคยรู้สึกไหมว่าคำว่า “การวางแผนการเงิน” ฟังดูยากและน่าปวดหัว? ไม่ต้องกังวลครับ! วันนี้เราจะมาคลี่คลายเรื่องนี้ให้ง่ายที่สุดเท่าที่จะทำได้ พร้อมคู่มือฉบับเข้าใจง่าย ทำตามได้จริงใน 5 นาที! เตรียมตัวให้พร้อม แล้วไปดูกันเลยว่าการวางแผนการเงินสำหรับมือใหม่นั้น ไม่ได้ยากอย่างที่คิด ทำไมต้องวางแผนการเงิน? ทำไมเราถึงต้องวางแผนการเงิน? หลายคนอาจมองข้ามเรื่องนี้ไป แต่รู้ไหมว่ามันคือทักษะสำคัญในการใช้ชีวิตเลยทีเดียว เวลาคืออาวุธสำคัญ สำหรับมือใหม่แล้ว “เวลา” คืออาวุธที่ทรงพลังที่สุด ลองนึกภาพตามนะครับ ยิ่งเราเริ่มวางแผนการเงินเร็วเท่าไหร่ เวลาจะช่วยให้เราสามารถรับมือกับความผันผวนของตลาดได้ดีขึ้น การเริ่มเร็วไม่ใช่แค่ได้เปรียบ แต่ยังเป็นวิธีลดความเสี่ยงที่ดีที่สุดอีกด้วย การเริ่มเร็วช่วยลดความเสี่ยง การวางแผนการเงินตั้งแต่เนิ่นๆ เปรียบเสมือนการสร้างเกราะป้องกันให้กับอนาคตของเรา ยิ่งเรามีเวลามากเท่าไหร่ โอกาสที่จะบรรลุเป้าหมายทางการเงินก็จะยิ่งสูงขึ้นเท่านั้น ตอนนี้เราอยู่ตรงไหน? ก่อนที่เราจะไปถึงเป้าหมาย เราต้องรู้ก่อนว่าตอนนี้เราอยู่ตรงไหนบนเส้นทางทางการเงินของเรา เหมือนกับการไปตรวจสุขภาพประจำปีเลยครับ จับชีพจรการเงิน ขั้นแรกคือการจับชีพจรการเงินของเรา ดูว่าเงินเข้าและเงินออกเป็นอย่างไรบ้าง บันทึกรายรับรายจ่ายทั้งหมดของเรา เพื่อให้เห็นภาพรวมของสถานะทางการเงิน ขึ้นตาชั่งดูสินทรัพย์และหนี้สิน ขั้นที่สองคือการขึ้นตาชั่งดูสินทรัพย์และหนี้สินของเรา สินทรัพย์คือสิ่งที่เราเป็นเจ้าของและสร้างรายได้ให้เรา เช่น เงินฝาก, หุ้น, อสังหาริมทรัพย์ ส่วนหนี้สินคือสิ่งที่เราเป็นหนี้และทำให้เราต้องเสียเงิน เช่น หนี้บัตรเครดิต, หนี้สินเชื่อ…

-

บริษัทกำไรดี แต่เงินสดหายไปไหน? แก้ปัญหาภาษีซ้ำซ้อน 48%

บริษัทกำไรดี แต่เงินสดหายไปไหน? ปัญหา “ภาษีซ้ำซ้อน” 48% สำหรับเจ้าของกิจการ สำหรับเจ้าของกิจการหลายท่าน คงเคยประสบปัญหาที่ว่า บริษัทมีกำไรดีมาก แต่ทำไมเงินสดกลับหายไปไหนหมด? ปัญหานี้มีคำตอบซ่อนอยู่ และเกี่ยวข้องกับสิ่งที่เรียกว่า “ภาษีซ้ำซ้อน” ซึ่งเป็นเหมือนหลุมดำทางการเงินของธุรกิจ ที่คอยดูดเงินกำไรออกไปอย่างน่าเสียดาย บทความนี้จะพาคุณไปเจาะลึกถึงสาเหตุ ปัญหา และทางออก เพื่อให้คุณสามารถบริหารจัดการการเงินของธุรกิจได้อย่างมีประสิทธิภาพมากยิ่งขึ้น ปัญหาภาษีซ้ำซ้อน: หลุมดำทางการเงินของธุรกิจ การทำงานอย่างหนักเพื่อให้บริษัทมีกำไรเป็นเรื่องน่ายินดี แต่เมื่อถึงเวลาที่จะนำเงินก้อนนั้นออกมาใช้ส่วนตัว กลับรู้สึกว่าเงินหายไปจำนวนมาก ปัญหานี้เกิดขึ้นจริง และมีสาเหตุที่ชัดเจนซ่อนอยู่ สาเหตุหลักของเงินสดหายไป สาเหตุหลักของเงินสดที่หายไป เปรียบเสมือนหลุมดำภาษี ที่คอยดูดเงินกำไรของเราออกไปเรื่อยๆ ซ้ำแล้วซ้ำเล่า ก่อนที่เงินก้อนนั้นจะมาถึงมือเราจริงๆ หลุมดำนี้มีชื่อเรียกอย่างเป็นทางการว่า “ภาษีซ้ำซ้อน” ภาษีนิติบุคคล vs ภาษีเงินได้บุคคลธรรมดา ภาษีซ้ำซ้อน หมายถึง การที่เงินก้อนเดียวต้องเสียภาษีถึง 2 รอบ รอบแรกคือตอนที่ยังเป็นกำไรของบริษัท และอีกรอบคือตอนที่เราเบิกออกมาเป็นรายได้ส่วนตัว การเปลี่ยนรายจ่ายให้เป็นเงินออม การปรับกลยุทธ์ทางการเงินด้วยเครื่องมือที่เรียกว่า ประกันควบการลงทุน (Unit Link) จะช่วยเปลี่ยนภาระภาษีให้กลายเป็นโอกาสในการสร้างความมั่งคั่ง การสร้างความมั่งคั่งส่วนตัว Unit Link ช่วยสร้างกองทุนส่วนตัวนอกระบบภาษี และให้ผลตอบแทนจากการลงทุนได้รับการยกเว้นภาษี…

-

“วิกฤตต้มกบ” ภัยเงียบเศรษฐกิจ: 2 ขั้นตอนสู่ความมั่นคงทางการเงิน

“วิกฤตต้มกบ” ภัยเงียบทางเศรษฐกิจ | 2 ขั้นตอนสร้างความแข็งแกร่งทางการเงิน ในยุคที่เศรษฐกิจมีความผันผวนสูง การสร้างความมั่นคงทางการเงินจึงไม่ใช่เพียงทางเลือกอีกต่อไป แต่กลายเป็นสิ่งจำเป็นสำหรับทุกคน บทความนี้จะพาคุณไปเจาะลึกถึงกลยุทธ์และแนวทางปฏิบัติที่สามารถนำไปปรับใช้ได้จริง เพื่อรับมือกับความท้าทายทางการเงินที่กำลังเกิดขึ้น ทำความเข้าใจ “วิกฤตต้มกบ” เคยได้ยินคำว่า “วิกฤตต้มกบ” กันหรือไม่? ชื่ออาจจะฟังดูแปลก แต่เชื่อเถอะว่าหลายคนกำลังเผชิญกับสถานการณ์นี้โดยไม่รู้ตัว เปรียบเทียบง่ายๆ คือเหมือนกับกบที่อยู่ในหม้อน้ำซึ่งค่อยๆ ร้อนขึ้นทีละน้อย จนเมื่อรู้ตัวอีกทีก็สายเกินไปที่จะกระโดดหนี สถานการณ์ทางเศรษฐกิจก็เช่นเดียวกัน ไม่ได้เกิดวิกฤตแบบตูมเดียวเหมือนต้มยำกุ้ง แต่เป็นภาวะที่กำลังซื้อและเงินออมของเราถูกกัดกร่อนลงไปเรื่อยๆ โดยที่เราอาจไม่ทันสังเกต นี่คือภัยคุกคามที่แท้จริงที่เราต้องทำความเข้าใจ ภัยคุกคามทางการเงินที่มองไม่เห็น เงินเฟ้อ: อาชญากรเงียบ เงินเฟ้อเปรียบเสมือนอาชญากรเงียบที่คอยปล้นกำลังซื้อของเราไปทุกวัน ข้าวของแพงขึ้นเรื่อยๆ แต่รายได้อาจโตไม่ทัน ทำให้การเก็บเงินสดไว้เฉยๆ ใต้หมอนนั้นทำให้เราจนลงเรื่อยๆ ดอกเบี้ย: ภัยคุกคามจากหนี้สิน ดอกเบี้ยเป็นอีกหนึ่งภัยคุกคามที่ส่งผลกระทบอย่างมาก ตัวเลขน่าตกใจคือการกู้เงินเพียงล้านเดียวเพื่อซื้อบ้าน เมื่อผ่อนไปเรื่อยๆ จนครบ 30 ปี เงินที่ต้องจ่ายคืนอาจมากกว่า 2 ล้านบาท สถาบันการเงินมีเป้าหมายหลักคือการทำกำไรสูงสุดจากดอกเบี้ย ซึ่งสวนทางกับเป้าหมายของคนกู้ที่ต้องการปลดหนี้ให้เร็วที่สุด 2 ขั้นตอนสร้างความแข็งแกร่งทางการเงิน ขั้นตอนที่ 1: สร้างเกมรับทางการเงิน เริ่มต้นด้วยการสร้างเกมรับทางการเงินให้แข็งแกร่ง มี 3…

-

เริ่มต้นลงทุนคริปโตแบบไม่ต้องเทรดเอง: กองทุนสินทรัพย์ดิจิทัลในไทย

เริ่มต้นลงทุนคริปโตแบบไม่ต้องเทรดเอง: แนะนำกองทุนสินทรัพย์ดิจิทัลในไทย การลงทุนในสินทรัพย์ดิจิทัล (Cryptocurrency) กำลังได้รับความนิยมอย่างแพร่หลาย แต่สำหรับหลาย ๆ คน การเริ่มต้นอาจดูซับซ้อนและต้องใช้เวลาในการศึกษาและติดตามตลาดอย่างใกล้ชิด โชคดีที่ปัจจุบันมีทางเลือกที่ช่วยให้คุณสามารถลงทุนในคริปโตได้โดยไม่ต้องเสียเวลาเทรดเอง นั่นคือ “กองทุนสินทรัพย์ดิจิทัล” ซึ่งเป็นทางเลือกที่น่าสนใจสำหรับผู้ที่สนใจลงทุนในคริปโตแต่ไม่อยากยุ่งยากกับการซื้อขายเอง กองทุนสินทรัพย์ดิจิทัลคืออะไร? กองทุนสินทรัพย์ดิจิทัลคืออะไร? กองทุนเหล่านี้ทำงานคล้ายกับกองทุนรวมทั่วไปที่คุณอาจเคยคุ้นเคย เพียงแต่กองทุนเหล่านี้จะนำเงินของคุณไปลงทุนในสินทรัพย์ดิจิทัล เช่น Bitcoin, Ethereum และ altcoins อื่น ๆ แทนที่จะเป็นหุ้นหรือพันธบัตร กองทุนสินทรัพย์ดิจิทัลเป็นทางเลือกที่ยอดเยี่ยมสำหรับผู้ที่ไม่ต้องการเทรดเอง พวกเขาช่วยให้คุณสามารถเข้าถึงตลาดคริปโตได้ง่ายขึ้น โดยมีผู้เชี่ยวชาญคอยดูแลการลงทุนให้ Merkle Capital: ผู้บุกเบิกกองทุนคริปโตในไทย ในประเทศไทย ปัจจุบันมีผู้ให้บริการกองทุนสินทรัพย์ดิจิทัลไม่มากนัก และหนึ่งในผู้บุกเบิกที่น่าสนใจคือ Merkle Capital ซึ่งเป็นผู้จัดการสินทรัพย์ดิจิทัลรายแรกที่ได้รับใบอนุญาตจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (กลต.) Merkle Capital ได้รับใบอนุญาตจาก กลต. มาตั้งแต่ปี 2022 และเป็นผู้จัดการสินทรัพย์ดิจิทัลรายแรกในประเทศไทย การมีใบอนุญาตจาก กลต. ทำให้มั่นใจได้ว่า Merkle Capital ดำเนินงานภายใต้การกำกับดูแลที่เข้มงวด ประเภทของกองทุนคริปโต กองทุนคริปโตมีหลายประเภทให้เลือก ซึ่งแต่ละประเภทมีกลยุทธ์และวัตถุประสงค์ที่แตกต่างกันไป การทำความเข้าใจประเภทของกองทุนจะช่วยให้คุณเลือกกองทุนที่เหมาะสมกับความต้องการและระดับความเสี่ยงที่คุณรับได้…

-

ประกัน vs ลงทุน: เข้าใจความต่าง วางแผนการเงินให้ปัง!

ความต่างระหว่าง “ประกัน” กับ “การลงทุน” | เข้าใจชัดก่อนตัดสินใจวางแผนการเงิน การวางแผนการเงินเป็นเรื่องสำคัญที่ทุกคนควรให้ความใส่ใจ ไม่ว่าจะเป็นการเก็บออม การลงทุน หรือการทำประกันภัย ซึ่งหลายคนอาจจะยังสับสนว่า “ประกัน” และ “การลงทุน” นั้นแตกต่างกันอย่างไร? บทความนี้จะช่วยไขข้อข้องใจ พร้อมแนะนำแนวทางการวางแผนการเงินที่เหมาะสม เพื่อให้คุณสามารถตัดสินใจได้อย่างชาญฉลาดและบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ ประกันคืออะไร? ประกันภัยเป็นเครื่องมือทางการเงินที่ช่วยคุ้มครองความเสี่ยงต่างๆ ที่อาจเกิดขึ้นในชีวิต เช่น การเสียชีวิต การเจ็บป่วย อุบัติเหตุ หรือความเสียหายของทรัพย์สิน โดยผู้เอาประกันภัยจะจ่ายเบี้ยประกันเป็นประจำ เพื่อแลกกับการได้รับความคุ้มครองตามเงื่อนไขที่ระบุไว้ในกรมธรรม์ ความหมายของการประกัน การประกันภัยคือการโอนความเสี่ยงจากผู้เอาประกันภัยไปยังบริษัทประกันภัย โดยบริษัทประกันภัยจะรับผิดชอบค่าใช้จ่ายที่เกิดขึ้นเมื่อเกิดเหตุการณ์ที่คุ้มครองตามกรมธรรม์ เช่น ค่ารักษาพยาบาล ค่าชดเชยรายได้ หรือค่าสินไหมทดแทนในกรณีเสียชีวิต ประเภทของประกัน (ประกันชีวิต, สุขภาพ, รถยนต์, บ้าน) ประกันชีวิต: คุ้มครองผู้เอาประกันภัยในกรณีเสียชีวิต หรือทุพพลภาพถาวรสิ้นเชิง ประกันสุขภาพ: คุ้มครองค่ารักษาพยาบาล ค่าผ่าตัด และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับการรักษาพยาบาล ประกันรถยนต์: คุ้มครองความเสียหายที่เกิดขึ้นกับรถยนต์ของผู้เอาประกันภัย และความรับผิดชอบต่อบุคคลภายนอก ประกันบ้าน: คุ้มครองความเสียหายที่เกิดขึ้นกับบ้านเรือน เช่น ไฟไหม้…

-

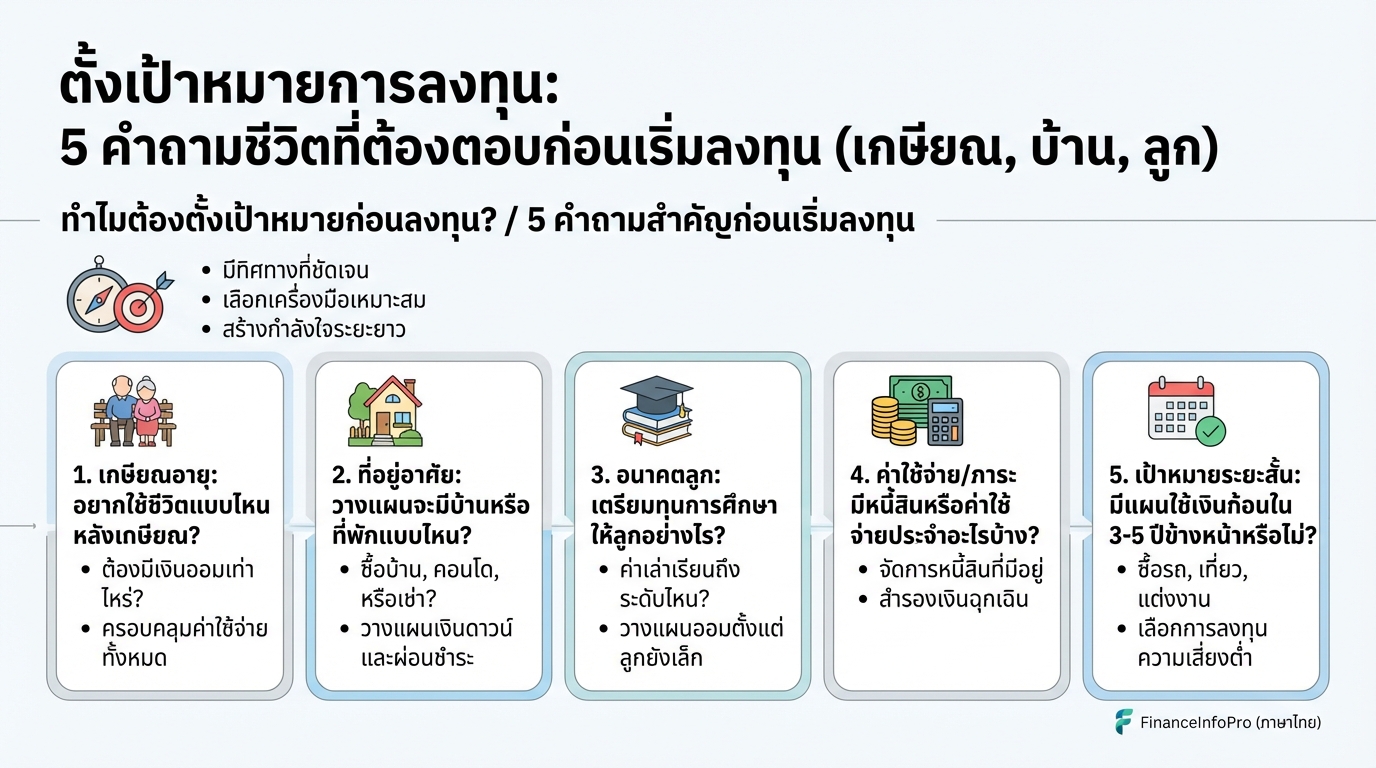

ตั้งเป้าหมายการลงทุน: 5 คำถามชีวิตที่ต้องตอบ (เกษียณ, บ้าน, ลูก)

ตั้งเป้าหมายการลงทุน: 5 คำถามชีวิตที่ต้องตอบก่อนเริ่มลงทุน (เกษียณ, บ้าน, ลูก) การลงทุนไม่ใช่เรื่องยาก แต่การลงทุนให้ประสบความสำเร็จต้องเริ่มต้นจากการวางแผนและตั้งเป้าหมายที่ชัดเจน บทความนี้จะพาคุณไปสำรวจ 5 คำถามสำคัญที่คุณต้องตอบก่อนตัดสินใจลงทุน เพื่อให้การลงทุนของคุณเป็นไปในทิศทางที่ถูกต้องและบรรลุเป้าหมายที่ตั้งใจไว้ ไม่ว่าจะเป็นเป้าหมายเพื่อการเกษียณ, การมีบ้าน, การศึกษาของลูก หรือเป้าหมายอื่นๆ ในชีวิต ทำไมต้องตั้งเป้าหมายก่อนลงทุน? การตั้งเป้าหมายก่อนลงทุนเป็นสิ่งสำคัญอย่างยิ่ง เพราะเปรียบเสมือนการมีเข็มทิศนำทางในการเดินทาง ช่วยให้คุณไม่หลงทางและสามารถไปถึงจุดหมายปลายทางได้อย่างมั่นคง การตั้งเป้าหมายทำให้มีทิศทางที่ชัดเจน เมื่อคุณมีเป้าหมายที่ชัดเจน คุณจะรู้ว่าคุณกำลังลงทุนเพื่ออะไร เช่น เพื่อเกษียณอายุอย่างมีความสุข, เพื่อซื้อบ้านในฝัน, หรือเพื่อเป็นทุนการศึกษาให้ลูก การมีเป้าหมายจะช่วยให้คุณมีแรงจูงใจในการลงทุนระยะยาว ช่วยให้เลือกเครื่องมือลงทุนที่เหมาะสม เป้าหมายที่แตกต่างกันย่อมต้องใช้เครื่องมือการลงทุนที่แตกต่างกัน เช่น หากคุณมีเป้าหมายระยะยาวเพื่อการเกษียณ คุณอาจเลือกกองทุนรวม, หุ้น, หรืออสังหาริมทรัพย์ ในขณะที่หากคุณมีเป้าหมายระยะสั้น เช่น การเก็บเงินดาวน์บ้าน คุณอาจเลือกเงินฝากประจำ หรือพันธบัตรรัฐบาล สร้างกำลังใจในการลงทุนระยะยาว การลงทุนเป็นเกมระยะยาว การมีเป้าหมายที่ชัดเจนจะช่วยให้คุณมีกำลังใจในการลงทุน แม้ในช่วงที่ตลาดผันผวน คุณจะยังคงมุ่งมั่นที่จะลงทุนต่อไป เพราะคุณรู้ว่าคุณกำลังลงทุนเพื่ออะไร ช่วยในการวัดผลและปรับแผนการลงทุน เมื่อคุณมีเป้าหมาย คุณสามารถวัดผลการลงทุนของคุณได้ว่าคุณใกล้จะบรรลุเป้าหมายหรือไม่ หากผลการลงทุนไม่เป็นไปตามเป้าหมาย คุณสามารถปรับแผนการลงทุนให้เหมาะสมได้ 5 คำถามสำคัญก่อนเริ่มลงทุน ก่อนที่คุณจะเริ่มลงทุน…

-

วางแผนภาษีขั้นเทพ: เปลี่ยนค่าใช้จ่ายบริษัท เป็นสินทรัพย์กรรมการ (ปลอดภาษี)

วางแผนภาษีขั้นเทพ: เปลี่ยนค่าใช้จ่ายบริษัท เป็นสินทรัพย์กรรมการ (ปลอดภาษี) ด้วย Unit Linked การบริหารจัดการภาษีเป็นหนึ่งในปัจจัยสำคัญที่ส่งผลต่อความสำเร็จของธุรกิจ การวางแผนภาษีที่ดีไม่เพียงแต่ช่วยลดภาระค่าใช้จ่ายของบริษัทเท่านั้น แต่ยังสามารถสร้างผลประโยชน์ให้กับผู้บริหารและกรรมการได้อีกด้วย บทความนี้จะพาคุณไปเจาะลึกกลยุทธ์ วางแผนภาษีขั้นเทพ: เปลี่ยนค่าใช้จ่ายบริษัท เป็นสินทรัพย์กรรมการ (ปลอดภาษี) ด้วย Unit Linked ซึ่งเป็นวิธีที่หลายคนอาจมองข้ามไป แต่กลับมีประสิทธิภาพสูงในการเพิ่มมูลค่าให้กับสินทรัพย์ของบริษัทและกรรมการ ปัญหาการให้รางวัลกรรมการและภาระภาษี การให้รางวัลกรรมการเป็นสิ่งจำเป็นในการรักษาและดึงดูดบุคลากรที่มีคุณภาพ แต่การให้รางวัลในรูปแบบเดิมๆ มักมาพร้อมกับภาระภาษีที่สูง ทำให้ทั้งบริษัทและกรรมการต้องแบกรับภาระที่ไม่จำเป็น ปัญหาหลัก: ภาษีสูงจากการให้โบนัส ปัญหาหลักที่พบเจอคือ ภาษีที่สูงจากการจ่ายโบนัสให้กับกรรมการ เมื่อบริษัทจ่ายโบนัส บริษัทสามารถนำไปลดหย่อนภาษีได้ แต่กรรมการจะต้องนำเงินโบนัสไปรวมกับรายได้ส่วนบุคคลและเสียภาษีในอัตราก้าวหน้า ซึ่งอาจสูงถึง 35% สถานการณ์: บริษัทลดภาษีได้ แต่กรรมการต้องเสียภาษีสูง สถานการณ์ทั่วไปคือ บริษัทสามารถลดหย่อนภาษีได้จากการจ่ายโบนัส แต่กรรมการกลับต้องเสียภาษีในอัตราที่สูง ทำให้ผลประโยชน์ที่ได้รับลดลงอย่างมาก Unit Linked: ทางออกสู่สวัสดิการและสินทรัพย์ Unit Linked คือเครื่องมือทางการเงินที่สามารถตอบโจทย์การวางแผนภาษีได้อย่างมีประสิทธิภาพ ด้วยการเปลี่ยนค่าใช้จ่ายของบริษัทให้เป็นสวัสดิการสำหรับกรรมการ การเปลี่ยนค่าใช้จ่ายเป็นสวัสดิการ แนวคิดหลักคือ การเปลี่ยนรูปแบบการให้รางวัลจากเงินสดหรือโบนัส ไปเป็นการให้สวัสดิการในรูปแบบอื่น ซึ่งจะช่วยลดภาระภาษีของทั้งบริษัทและกรรมการ Unit Linked…

-

เส้นทาง 3 สเต็ปสู่ Leverage: สร้างความมั่งคั่งสำหรับคนธรรมดา

เส้นทาง 3 สเต็ปสู่ Leverage เครื่องมือสร้างความมั่งคั่งสำหรับคนธรรมดา (พร้อม Case Study จริง) เคยสงสัยไหมว่าคนธรรมดาๆ อย่างเราๆ ที่มีเงินทุนจำกัดและเวลาไม่มากนัก จะสร้างความมั่งคั่งได้อย่างไร? วันนี้เราจะมาทำความรู้จักกับเครื่องมือทรงพลังที่ชื่อว่า Leverage ซึ่งเป็นกุญแจสำคัญในการปลดล็อกศักยภาพทางการเงินของคุณ เตรียมพร้อมเปิดประตูสู่เส้นทาง 3 สเต็ปสู่การใช้ Leverage อย่างมืออาชีพ พร้อมเรียนรู้จาก Case Study จริงที่จะเปลี่ยนมุมมองเรื่องความเสี่ยงไปตลอดกาล Leverage คืออะไร? หลายคนอาจจะคิดว่า Leverage เป็นเรื่องยาก แต่จริงๆ แล้วมันคือแนวคิดที่เรียบง่ายที่เราใช้กันอยู่ทุกวัน เพื่อเพิ่มพลังให้กับสิ่งที่เราทำ Leverage เปรียบเสมือนเครื่องมือทุ่นแรง ช่วยให้เราออกแรงน้อยลง แต่ได้ผลลัพธ์ที่มากขึ้น Leverage คืออะไร Leverage คือเครื่องมือทุ่นแรงที่ช่วยเพิ่มพลังในการทำสิ่งต่างๆ Leverage เวลา Leverage เวลา คือการใช้เวลาอย่างมีประสิทธิภาพ ตัวอย่างเช่น การสร้าง Content เพียงครั้งเดียว แต่มีคนดูเป็นจำนวนมาก Leverage เงิน Leverage เงิน…