Tag: กลยุทธ์การลงทุน

-

พิมพ์เขียวสู่ความมั่งคั่ง: สร้างพีระมิดทางการเงินให้มั่นคง ครบจบในที่เดียว

พิมพ์เขียวสู่ความมั่งคั่ง สร้าง ‘พีระมิดทางการเงิน’ แกร่งตั้งแต่ฐานรากถึงยอด (ครบจบในที่เดียว) เคยรู้สึกกังวลเรื่องเงินกันไหมครับ? หลายคนน่าจะเคย ปัญหานี้มีทางออกครับ วันนี้เราจะมาแกะพิมพ์เขียวสู่ความมั่งคั่งที่ยั่งยืนด้วยโครงสร้างที่พิสูจน์มาแล้วว่าใช้ได้ผลจริงและเข้าใจง่าย นั่นก็คือ ‘พีระมิดทางการเงิน’ ที่จะช่วยให้เราสร้างความมั่นคงและความสบายใจทางการเงินได้อย่างเป็นระบบ วันนี้เราจะมาสร้างพีระมิดนี้ไปพร้อมๆ กันเลยทีละชั้นๆ เริ่มจากฐานรากที่แข็งแกร่ง ไปที่เกราะป้องกัน จากนั้นก็สร้างการเติบโต แล้วปิดท้ายด้วยการส่งต่อความมั่งคั่งที่เราสร้างมาครับ ฐานรากการจัดการเงิน มาเริ่มกันที่ส่วนแรก ฐานรากการจัดการเงิน หรือก็คือการบริหารกระแสเงินสดให้เก่งนั่นเองครับ ชั้นนี้สำคัญที่สุด เพราะถ้าฐานไม่แน่น พีระมิดทั้งอันก็อาจจะพังลงมาได้ง่ายๆ การจะสร้างฐานให้มั่นคงได้ ต้องมี 3 เสาหลัก การทำงบประมาณ (50:30:20) เสาหลักแรกคือการทำงบประมาณ เพื่อให้เรารู้ว่าเงินเข้าออกทางไหนบ้าง เงินสำรองฉุกเฉิน เสาหลักที่สองคือเงินสำรองฉุกเฉิน เอาไว้รับมือกับเรื่องที่เราไม่คาดคิด การจัดการหนี้สิน เสาหลักสุดท้ายคือการจัดการหนี้สิน โดยเฉพาะหนี้ดอกเบี้ยสูงๆ ต้องรีบจัดการออกไปก่อน มีเทคนิคง่ายๆ สำหรับการเริ่มต้นจัดงบประมาณคือการใช้กฎ 50:30:20 50% สำหรับรายจ่ายที่จำเป็นจริงๆ 30% สำหรับสิ่งที่อยากได้ 20% สำหรับการออมและการลงทุน เกราะป้องกัน เมื่อเราจัดการกระแสเงินสดได้แล้ว ขั้นต่อไปคือการสร้างเกราะป้องกันให้กับทรัพย์สินและรายได้ของเราจากความไม่แน่นอนของชีวิต ประกันชีวิต (Term life,…

-

สร้าง ‘ตึกสูง’ ทางการเงิน: คู่มือพีระมิดทางการเงิน ฉบับสมบูรณ์

สร้าง ‘ตึกสูง’ ทางการเงิน คู่มือฉบับสมบูรณ์ตามหลักพีระมิดทางการเงิน พนักงานประจำและเจ้าของธุรกิจ การสร้างความมั่นคงทางการเงินเปรียบเสมือนการสร้างตึกสูงที่มั่นคงแข็งแรง หากปราศจากพิมพ์เขียวที่ดี ตึกนั้นก็อาจพังทลายลงได้ง่ายๆ พีระมิดทางการเงินคือพิมพ์เขียวที่เราจะใช้ในการสร้าง ‘ตึกสูง’ ทางการเงินให้มั่นคงถาวร ไม่ว่าคุณจะเป็นพนักงานประจำหรือเจ้าของธุรกิจ บทความนี้จะพาคุณไปเจาะลึกทุกชั้นของพีระมิดทางการเงิน ตั้งแต่ฐานรากที่สำคัญที่สุด ไปจนถึงยอดพีระมิดที่ช่วยส่งต่อความมั่งคั่ง ทำความเข้าใจพีระมิดทางการเงิน พีระมิดทางการเงินคือพิมพ์เขียวที่ออกแบบมาเพื่อนำพาคุณไปสู่ความมั่นคงทางการเงินอย่างยั่งยืน โดยมีหลักการง่ายๆ ที่สามารถนำไปปรับใช้ได้จริง พีระมิดนี้จะช่วยให้คุณวางแผนการเงินได้อย่างเป็นระบบ ครอบคลุมทุกมิติทางการเงิน ตั้งแต่การจัดการเงินสด การปกป้องทรัพย์สิน การลงทุน ไปจนถึงการส่งต่อมรดก พีระมิดทางการเงินประกอบด้วย 4 ชั้นหลักๆ ได้แก่: ฐานราก: การจัดการเงินสด เกราะป้องกัน: การปกป้องทรัพย์สิน เครื่องมือสร้างความมั่งคั่ง: การลงทุน ยอดพีระมิด: การส่งต่อมรดก ฐานราก: การจัดการเงินสด ฐานรากของพีระมิดทางการเงินคือการจัดการเงินสดที่ดี หากฐานรากไม่มั่นคง ทุกอย่างที่สร้างขึ้นไปก็จะสั่นคลอนได้ง่าย การจัดการเงินสดที่ดีจะช่วยให้คุณควบคุมรายรับรายจ่ายได้อย่างมีประสิทธิภาพ ลดความเสี่ยงทางการเงิน และสร้างรากฐานที่แข็งแกร่งสำหรับการเติบโตทางการเงินในอนาคต เสาหลัก 3 ต้นของการจัดการเงินสด การจัดการเงินสดที่ดีมีเสาหลัก 3 ต้นที่สำคัญ ได้แก่: การทำงบประมาณ (Budgeting): การทำงบประมาณจะช่วยให้คุณรู้ว่าเงินของคุณไหลไปทางไหนบ้าง…

-

วางแผนค่าเทอมลูก แม้ไม่มีเรา: กองทุน+ประกัน เพื่ออนาคตการศึกษา

วางแผนการเงินค่าเทอมลูก แม้ไม่มีเรา | ใช้กองทุน+ประกันยังไงให้ลูกเรียนจบแน่นอน การวางแผนอนาคตทางการเงินของลูกน้อยเป็นสิ่งที่พ่อแม่ทุกคนให้ความสำคัญ โดยเฉพาะอย่างยิ่งค่าใช้จ่ายด้านการศึกษาที่นับวันยิ่งสูงขึ้น การเตรียมพร้อมทางการเงินจึงเป็นสิ่งจำเป็น เพื่อให้ลูกสามารถเข้าถึงการศึกษาที่ดีที่สุดได้ แม้ว่าในอนาคตอาจเกิดเหตุการณ์ไม่คาดฝันขึ้นกับเรา การวางแผนค่าเทอมลูกอย่างรอบคอบจึงเป็นเสมือนหลักประกันที่มั่นคงสำหรับอนาคตของลูกน้อย ทำไมต้องวางแผนค่าเทอมลูก? การวางแผนค่าเทอมลูกมีความสำคัญอย่างยิ่ง เนื่องจากค่าใช้จ่ายด้านการศึกษาในปัจจุบันมีแนวโน้มสูงขึ้นอย่างต่อเนื่อง และมีผลกระทบจากปัจจัยหลายประการที่ทำให้ค่าใช้จ่ายเหล่านี้เพิ่มสูงขึ้น ค่าใช้จ่ายด้านการศึกษาที่สูงขึ้น ค่าใช้จ่ายด้านการศึกษาในปัจจุบันนั้นสูงกว่าในอดีตมาก ไม่ว่าจะเป็นค่าเล่าเรียน ค่าหนังสือ อุปกรณ์การเรียน หรือค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับการศึกษา ยิ่งถ้าเลือกโรงเรียนเอกชนหรือโรงเรียนนานาชาติ ค่าใช้จ่ายก็จะยิ่งสูงขึ้นไปอีก ค่าเทอมและค่าใช้จ่ายด้านการศึกษาเพิ่มสูงขึ้น ผลกระทบจากเงินเฟ้อ เงินเฟ้อเป็นอีกหนึ่งปัจจัยที่ส่งผลกระทบต่อค่าใช้จ่ายด้านการศึกษาในอนาคต อัตราเงินเฟ้อที่สูงขึ้นจะทำให้ค่าใช้จ่ายต่างๆ ในอนาคตมีราคาสูงขึ้นตามไปด้วย ดังนั้น การวางแผนค่าเทอมลูกจึงต้องคำนึงถึงผลกระทบจากเงินเฟ้อด้วย เงินเฟ้อมีผลกระทบต่อค่าใช้จ่ายในอนาคต การเตรียมพร้อมทางการเงินสำหรับค่าเทอมลูก การเตรียมพร้อมทางการเงินสำหรับค่าเทอมลูกนั้นมีหลายวิธี หนึ่งในวิธีที่สำคัญคือการกำหนดเป้าหมายทางการศึกษาที่ชัดเจน และการปิดความเสี่ยงด้วยประกันชีวิต การกำหนดเป้าหมายทางการศึกษา การกำหนดเป้าหมายทางการศึกษาที่ชัดเจนเป็นสิ่งแรกที่ต้องทำในการวางแผนค่าเทอมลูก เราต้องพิจารณาว่าต้องการให้ลูกเรียนที่โรงเรียนอะไร ระดับชั้นไหน และมหาวิทยาลัยอะไร เพื่อคำนวณค่าใช้จ่ายในอนาคตได้อย่างแม่นยำ การวางแผนต้องเริ่มจากการกำหนดเป้าหมาย การปิดความเสี่ยงด้วยประกันชีวิต การทำประกันชีวิตเป็นอีกหนึ่งวิธีที่สำคัญในการเตรียมพร้อมทางการเงินสำหรับค่าเทอมลูก ประกันชีวิตจะช่วยคุ้มครองความเสี่ยงในกรณีที่ผู้ปกครองเสียชีวิตหรือทุพพลภาพ ทำให้ลูกยังมีเงินทุนสำหรับการศึกษาต่อไป ประกันชีวิตช่วยปิดความเสี่ยง การจัดสรรเงินลงทุนเพื่อค่าเทอมลูก การจัดสรรเงินลงทุนเพื่อค่าเทอมลูกเป็นสิ่งสำคัญในการทำให้เงินทุนเติบโตไปพร้อมกับระยะเวลาที่เหลืออยู่ การจัดสรรเงินลงทุนที่ดีจะช่วยให้เราสามารถบรรลุเป้าหมายทางการเงินได้ การคำนวณค่าเทอมในอนาคต การคำนวณค่าเทอมในอนาคตเป็นสิ่งจำเป็นในการวางแผนการลงทุน เราต้องคำนวณค่าใช้จ่ายทั้งหมดที่เกี่ยวข้องกับการศึกษาของลูกในอนาคต โดยคำนึงถึงอัตราเงินเฟ้อและระยะเวลาที่เหลืออยู่ การแบ่งกองเงินลงทุน…

-

ประวัติศาสตร์เศรษฐกิจฉบับ ‘วัวหายล้อมคอก’ จาก Adam Smith ถึง Friedman

ประวัติศาสตร์เศรษฐกิจฉบับ ‘วัวหายล้อมคอก’: ทฤษฎีเปลี่ยนโลกจาก Adam Smith, Keynes สู่ Friedman เคยสงสัยกันไหมว่าเบื้องหลังเรื่องใหญ่ๆ อย่างหนี้สาธารณะ หรือนโยบายของธนาคารกลางที่ส่งผลกระทบต่อเงินในกระเป๋าเราทุกคนนั้นมีอะไรเป็นตัวกำหนด? คำตอบคือทฤษฎีเศรษฐศาสตร์ครับ เป็นเหมือนพิมพ์เขียวที่มองไม่เห็น ซึ่งไม่ได้เกิดขึ้นมาลอยๆ แต่มีประวัติศาสตร์ยาวนานหลายร้อยปี และวันนี้เราจะมาแกะรอยเส้นทางของมันกัน มีคนเปรียบเทียบไว้น่าสนใจมากว่า พวกเราอาจจะเหมือนปลาที่ไม่เคยรู้ตัวเลยว่าตัวเองกำลังว่ายอยู่ในน้ำ ซึ่งน้ำที่ว่านี้ก็คือทฤษฎีเศรษฐศาสตร์นี่แหละครับ มันอยู่รอบตัวเราตลอดเวลา กำหนดการตัดสินใจของรัฐบาล และชีวิตประจำวันของเรา แต่เรากลับมองไม่เห็นมัน เหมือนกับที่ปลาไม่เคยเห็นน้ำเลย Mercantilism: ยุคทองคำและสงครามการค้า ทฤษฎีเศรษฐศาสตร์ใหญ่ๆ ที่เปลี่ยนโลกส่วนใหญ่ไม่ได้เกิดจากการนั่งคิดในห้องเรียนนะครับ แต่เกิดจากการพยายามแก้ปัญหาเฉพาะหน้า หรือถ้าจะให้พูดแบบไทยๆ ก็คือ “วัวหายแล้วค่อยล้อมคอก” นั่นเองครับ เรามาเริ่มกันที่การเหวี่ยงครั้งแรกของลูกตุ้มนี้กันเลยดีกว่า กับทฤษฎีที่เคยครอบงำโลกในยุคแห่งจักรวรรดินิยม ลัทธิพานิชยนิยม: ทองคำคือความมั่งคั่ง ในยุคนั้นความยิ่งใหญ่ของอาณาจักรวัดกันที่ทองคำในคลังหลวง แนวคิดที่เรียกว่า Mercantilism หรือลัทธิพานิชยนิยมก็เลยเป็นกฎเหล็กของทุกชาติ หลักการง่ายๆ ก็คือ ต้องส่งออกให้เยอะที่สุด แล้วก็นำเข้าน้อยที่สุด เพื่อดูดทองคำจากชาติอื่นมาให้ได้มากที่สุด มันคือเกมที่ต้องมีคนแพ้คนชนะ การค้าเสรี: ทุกฝ่าย Win-Win? ถ้าฟังดูคุ้นๆ ก็ไม่แปลกนะครับ เพราะแนวคิดแบบนี้ก็ยังวนเวียนอยู่ในเรื่องสงครามการค้าในปัจจุบัน สงครามการค้าในยุค Mercantilism…

-

สร้างอนาคตทางการเงินด้วยตัวเอง: 3 ขั้นตอนง่ายๆ ไม่ต้องพึ่งโชคชะตา

สร้างอนาคตทางการเงินด้วยตัวเอง: ไม่ต้องรอโชคชะตา | เริ่มจาก 3 ขั้นตอนง่ายๆ คุณเคยคิดบ้างไหมว่าอนาคตทางการเงินของเราจะเป็นอย่างไร? เราจะปล่อยให้เป็นไปตามโชคชะตา หรือจะลุกขึ้นมาออกแบบมันด้วยตัวเราเอง? ในโลกที่ทุกอย่างไม่แน่นอน การฝากทุกอย่างไว้กับดวงเพียงอย่างเดียวอาจไม่ใช่ทางออกที่ดีที่สุด วันนี้เราจะมาพูดคุยกันถึงวิธีการสร้างชีวิตที่ดีกว่าด้วยการออกแบบอนาคตทางการเงินของคุณเอง ทำไมเราถึงต้องออกแบบอนาคตทางการเงิน? การออกแบบอนาคตทางการเงินไม่ใช่เรื่องของความฟุ่มเฟือย แต่เป็นสิ่งจำเป็นอย่างยิ่งในยุคปัจจุบัน ความไม่แน่นอนในชีวิต ชีวิตคนเราเต็มไปด้วยความไม่แน่นอน วันดีคืนดีอาจมีเรื่องให้ต้องใช้เงินก้อนใหญ่ ไม่ว่าจะเป็นเรื่องสุขภาพ เศรษฐกิจ หรือค่าใช้จ่ายต่างๆ ที่เพิ่มขึ้นอย่างไม่คาดฝัน การมีแผนการเงินที่ดีจึงเปรียบเสมือนเกราะป้องกันที่ช่วยให้เราพร้อมรับมือกับทุกสถานการณ์ เงินเฟ้อคือภัยเงียบ เงินเฟ้อเปรียบเสมือนโจมตีเงียบที่คอยกัดกินมูลค่าของเงินในกระเป๋าเราไปเรื่อยๆ ลองนึกภาพว่าในอีก 20 ปีข้างหน้า ค่าใช้จ่ายต่างๆ จะสูงขึ้นขนาดไหน? การมีแผนการเงินที่ดีจะช่วยให้เงินของเราเติบโตทันกับเงินเฟ้อ และยังช่วยให้เรามีเงินเก็บเพียงพอสำหรับอนาคต การมีแผนการเงินคือสิ่งจำเป็น การมีแผนการเงินที่ดีเปรียบเสมือนการมีกรอบในการใช้ชีวิต ช่วยให้เรามองเห็นภาพรวมทางการเงินของเราได้อย่างชัดเจน และช่วยให้เราตัดสินใจทางการเงินได้อย่างมีประสิทธิภาพมากยิ่งขึ้น 3 ขั้นตอนสู่การสร้างรากฐานทางการเงินที่แข็งแกร่ง การสร้างรากฐานทางการเงินที่แข็งแกร่งเป็นสิ่งสำคัญอันดับแรกในการสร้างอนาคตทางการเงินที่ดี การจัดการหนี้ การจัดการหนี้เป็นสิ่งสำคัญอันดับแรกในการสร้างรากฐานทางการเงินที่แข็งแกร่ง หยุดสร้างหนี้ใหม่: ตั้งสติก่อนใช้จ่ายทุกครั้ง หลีกเลี่ยงการก่อหนี้ที่ไม่จำเป็น รวบรวมหนี้: รวบรวมหนี้สินทั้งหมดที่มีอยู่ เพื่อให้เห็นภาพรวมและวางแผนจัดการได้ง่ายขึ้น จัดการดอกเบี้ย: เลือกวิธีการจัดการหนี้ที่เหมาะสม เช่น การรีไฟแนนซ์ หรือการเจรจาต่อรองกับเจ้าหนี้ เพื่อลดภาระดอกเบี้ย การทำงบดุลอย่างง่าย การทำงบดุลอย่างง่ายช่วยให้เห็นภาพรวมสุขภาพทางการเงิน…

-

จัดระเบียบเงินที่วุ่นวาย: สร้างพิมพ์เขียวการเงินส่วนบุคคลด้วยพีระมิด

จัดระเบียบเงินที่วุ่นวาย สร้าง ‘พิมพ์เขียวการเงิน’ ส่วนบุคคลด้วยหลักพีระมิดทางการเงิน เคยรู้สึกไหมว่าเรื่องเงินๆ ทองๆ มันช่างวุ่นวาย ซับซ้อน และกระจัดกระจายไปหมด? ไม่รู้จะเริ่มต้นตรงไหนดี? บทความนี้จะพาคุณไปจัดระเบียบข้อมูลทางการเงิน สร้างพิมพ์เขียวการเงินส่วนบุคคลที่ชัดเจน จับต้องได้จริง ด้วยหลักการง่ายๆ ที่เรียกว่า “พีระมิดทางการเงิน” เปลี่ยนความวุ่นวายให้เป็นระบบ สร้างความมั่นคงทางการเงินในระยะยาว จัดระเบียบข้อมูลทางการเงิน การเริ่มต้นที่ดีที่สุดคือการจัดระเบียบข้อมูลทางการเงินของคุณให้เป็นระบบระเบียบเสียก่อน เปรียบเสมือนการวางรากฐานที่แข็งแกร่งให้กับบ้านของคุณ ทำความเข้าใจ 3 คำสำคัญ: สินทรัพย์, หนี้สิน, กระแสเงินสด ก่อนจะไปต่อ เราต้องทำความเข้าใจ 3 คำสำคัญที่จะเป็นเครื่องมือหลักในการจัดระเบียบข้อมูลทางการเงิน สินทรัพย์: สิ่งที่คุณเป็นเจ้าของและสามารถสร้างมูลค่าได้ เช่น เงินสด, เงินฝาก, หุ้น, อสังหาริมทรัพย์ หนี้สิน: สิ่งที่คุณเป็นหนี้ เช่น หนี้บัตรเครดิต, หนี้บ้าน, หนี้รถ กระแสเงินสด: รายรับและรายจ่ายของคุณในแต่ละเดือน 3 สเต็ปจัดการหนี้สิน: เห็นภาพรวม, หยุดสร้างหนี้ใหม่, จัดลำดับความสำคัญ การจัดการหนี้สินเป็นสิ่งสำคัญในการสร้างความมั่นคงทางการเงิน เห็นภาพรวม: รวบรวมข้อมูลหนี้สินทั้งหมดของคุณ ทั้งยอดหนี้…

-

ประวัติศาสตร์เศรษฐกิจโลก: สมรภูมิความคิด 300 ปี ที่กำหนดเงินในกระเป๋าเรา

ประวัติศาสตร์เศรษฐกิจโลก: สมรภูมิความคิด 300 ปี ที่กำหนดเงินในกระเป๋าเราวันนี้ เคยสงสัยกันไหมว่าทำไมเวลาเราเปิดข่าวเศรษฐกิจ เราถึงได้ยินเรื่องเดิมๆ ซ้ำไปซ้ำมา เรื่องหนี้สาธารณะเอย การค้าเสรีเอย หรือทำไมธนาคารกลางถึงมีบทบาทสำคัญขนาดนั้น? จริงๆ แล้วคำตอบของทุกคำถามพวกนี้ซ่อนอยู่ในประวัติศาสตร์ครับ เป็นเรื่องราวการต่อสู้ทางความคิดที่สนุกและเข้มข้นมากๆ ซึ่งวันนี้เราจะมาเจาะลึกไปพร้อมๆ กัน เรื่องพวกนี้ไม่ใช่แค่การเถียงกันเรื่องตัวเลขในห้องประชุมนะครับ แต่มันคือสมรภูมิทางความคิดของจริงเลยที่สู้กันมาเป็นร้อยๆ ปี และก็ยังสู้กันไม่จบจนถึงทุกวันนี้ จากทองคำ สู่มือที่มองไม่เห็น เราจะย้อนเวลาไปดูจุดเปลี่ยนสำคัญในประวัติศาสตร์กัน ไปดูกันว่าวิกฤตเศรษฐกิจครั้งใหญ่ๆ มันให้กำเนิดนักคิดและทฤษฎีที่เปลี่ยนโลกไปตลอดกาลได้อย่างไร ลัทธิพาณิชยนิยม ลองจินตนาการย้อนกลับไปในยุคที่ความมั่งคั่งของประเทศไม่ได้วัดกันที่ GDP หรือความเป็นอยู่ของประชาชนนะครับ แต่วัดกันง่ายๆ เลยว่าในคลังของรัฐมีทองคำเก็บอยู่เยอะแค่ไหน นั่นแหละครับคือหัวใจของลัทธิพาณิชยนิยม เป้าหมายมีอย่างเดียวเลยคือทำยังไงก็ได้ให้ทองคำไหลเข้าประเทศเราให้มากที่สุด และไหลออกจากประเทศเราให้น้อยที่สุด ความคิดแบบนี้ยังแฝงตัวอยู่ในนโยบายเศรษฐกิจยุคใหม่อย่างการตั้งกำแพงภาษี การกีดกันทางการค้าที่มองว่าการค้าเนี่ยเป็นเกมที่ต้องมีคนแพ้คนชนะ ถ้าเราขาดดุลการค้าก็คือเราแพ้ ทั้งหมดนี้คือรากความคิดที่มาจากลัทธิพาณิชยนิยม การค้าเสรี: แนวคิดของ Adam Smith และมือที่มองไม่เห็น โลกดำเนินมาแบบนี้หลายร้อยปี จนกระทั่งในปี 1776 ก็มีชายคนนึงชื่อ Adam Smith โผล่ขึ้นมาแล้วบอกว่าเดี๋ยวก่อน ที่ทำกันมาทั้งหมดเนี่ยมันอาจจะผิด เขาบอกว่าความมั่งคั่งของโลกไม่ใช่เค้กที่มีขนาดจำกัดที่ต้องแย่งกันนะครับ แต่เราสามารถทำให้เค้กก้อนนี้มันใหญ่ขึ้นได้เรื่อยๆ และกุญแจสำคัญที่จะทำให้เค้กมันใหญ่ขึ้นได้ก็คือการค้าเสรี แนวคิดที่โด่งดังที่สุดของ…

-

สร้างพิมพ์เขียวการเงิน: จัดระเบียบเงินสู่ความมั่นคงด้วยพีระมิด

สร้าง “พิมพ์เขียวการเงิน” ฉบับสมบูรณ์ จัดระเบียบเงินจาก 0 สู่ความมั่นคงด้วยพีระมิดทางการเงิน หลายคนคงรู้สึกว่าเรื่องเงินๆ ทองๆ เป็นเรื่องที่ซับซ้อนและกระจัดกระจายใช่ไหมครับ? วันนี้เราจะมาจัดระเบียบข้อมูลทางการเงินของคุณให้เป็นระบบระเบียบ เพื่อสร้าง “พิมพ์เขียวการเงิน” ที่ชัดเจนและจับต้องได้จริง พิมพ์เขียวนี้จะนำพาคุณไปสู่ความมั่นคงทางการเงินในระยะยาว ในโลกที่ความไม่แน่นอนเป็นเรื่องปกติ การวางแผนทางการเงินจึงไม่ใช่แค่การรอโชคช่วย แต่เป็นการเตรียมพร้อมสำหรับอนาคต จัดระเบียบข้อมูลทางการเงิน เริ่มต้นจากการจัดระเบียบข้อมูลทางการเงินของคุณให้เป็นระบบระเบียบ ด้วยเครื่องมือหลักที่เรียกว่า พีระมิดทางการเงิน พีระมิดนี้จะเป็นเหมือนพิมพ์เขียวให้คุณเดินตามไปสู่ความมั่นคงทางการเงินอย่างเป็นขั้นเป็นตอน สร้างรากฐานให้มั่นคง: การจัดการกระแสเงินสด มาเริ่มต้นที่ชั้นแรกสุด ซึ่งเป็นชั้นที่สำคัญที่สุดของพีระมิด นั่นคือเรื่องของกระแสเงินสด ก่อนอื่น มารู้จัก 3 คำสำคัญ สินทรัพย์ หนี้สิน และกระแสเงินสด สินทรัพย์ คือสิ่งที่เรามีและสร้างมูลค่าให้เรา หนี้สิน คือภาระที่เราต้องจ่ายคืน และหัวใจสำคัญคือ กระแสเงินสด หรือเงินที่หมุนเวียนเข้าออกในแต่ละเดือน รู้จักสินทรัพย์, หนี้สิน, และกระแสเงินสด ทำความเข้าใจความหมายของสินทรัพย์ หนี้สิน และกระแสเงินสดอย่างถ่องแท้ เพื่อให้คุณสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพ จัดการหนี้สินอย่างมีประสิทธิภาพ การจัดการหนี้สินอย่างมีประสิทธิภาพเป็นสิ่งสำคัญในการสร้างรากฐานทางการเงินที่แข็งแกร่ง ลองทำตาม 3 ขั้นตอนง่ายๆ ดังนี้ เห็นภาพรวม:…

-

วางแผนการเงินเพื่อวัยเกษียณ: ฉบับจับมือทำจริง! สู่ความมั่งคั่ง & อิสรภาพ

วางแผนการเงินเพื่อวัยเกษียณ สู่ความมั่งคั่ง & อิสรภาพทางการเงิน (ฉบับจับมือทำจริง!) การวางแผนการเงินเพื่อวัยเกษียณเป็นเรื่องสำคัญที่ไม่ควรมองข้าม เพราะเป็นกุญแจสำคัญที่จะนำพาเราไปสู่ความมั่นคงทางการเงินในบั้นปลายชีวิต หลายคนอาจมองว่าเป็นเรื่องไกลตัว หรือซับซ้อนเกินไป แต่จริงๆ แล้ว การวางแผนการเงินเพื่อวัยเกษียณสามารถเริ่มต้นได้ตั้งแต่วันนี้ ด้วยวิธีง่ายๆ ที่ทุกคนสามารถทำตามได้ บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนเกษียณ พร้อมแนะนำกลยุทธ์และเครื่องมือต่างๆ ที่จะช่วยให้คุณบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ ทำไมต้องออมและลงทุนเพื่อการเกษียณ? การวางแผนการเงินเพื่อวัยเกษียณมีความสำคัญหลายประการ ดังนี้ ไม่สามารถทำงานได้ตลอดชีวิต ทุกคนไม่สามารถทำงานได้ตลอดชีวิต สุขภาพร่างกายและข้อจำกัดต่างๆ จะทำให้เราไม่สามารถทำงานได้เมื่ออายุมากขึ้น การเตรียมพร้อมทางการเงินจึงเป็นสิ่งจำเป็น ผลกระทบจากเงินเฟ้อ เงินเฟ้อเป็นปัจจัยสำคัญที่ทำให้มูลค่าของเงินลดลงในระยะยาว เงิน 100 บาทในวันนี้ จะมีอำนาจซื้อน้อยลงในอนาคต การออมและการลงทุนจึงเป็นเครื่องมือสำคัญในการรักษาและเพิ่มมูลค่าของเงิน ระบบทุนนิยม ระบบทุนนิยมที่เราอาศัยอยู่ ทำให้เราต้องพึ่งพาตนเองในการวางแผนทางการเงินเพื่ออนาคต การลงทุนจึงเป็นสิ่งจำเป็นเพื่อสร้างรายได้และเพิ่มพูนความมั่งคั่ง อิสรภาพทางการเงิน การวางแผนการเงินเพื่อวัยเกษียณจะช่วยให้คุณมีอิสรภาพทางการเงิน สามารถใช้ชีวิตได้อย่างอิสระตามความต้องการ ไม่ต้องกังวลเรื่องค่าใช้จ่ายและภาระหนี้สิน กลยุทธ์เบื้องต้นในการลงทุน การลงทุนเป็นส่วนสำคัญของการวางแผนการเงินเพื่อวัยเกษียณ มีกลยุทธ์เบื้องต้นที่สามารถนำไปปรับใช้ได้ ดังนี้ การลงทุนในตลาดหลักทรัพย์เป็นอีกหนึ่งทางเลือกที่น่าสนใจในการสร้างผลตอบแทนในระยะยาว โดยมีตัวเลือกที่น่าสนใจดังนี้ ดัชนี NASDAG 100: ดัชนีที่รวบรวมหุ้นเทคโนโลยีชั้นนำของสหรัฐอเมริกา เหมาะสำหรับผู้ที่ต้องการผลตอบแทนสูงและรับความเสี่ยงได้ MSCI World: ดัชนีที่ลงทุนในหุ้นของบริษัทชั้นนำทั่วโลก ช่วยกระจายความเสี่ยงและลดความผันผวน…

-

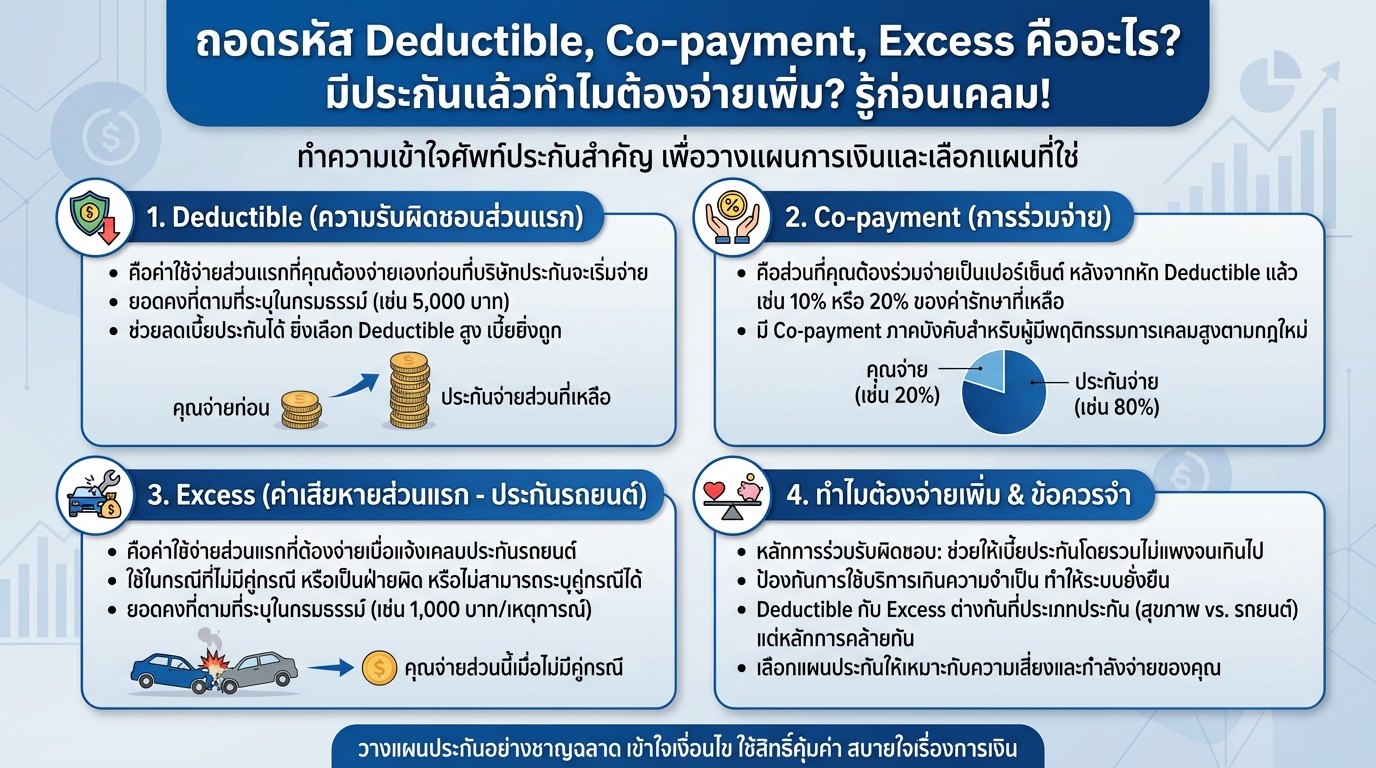

ถอดรหัส Deductible, Co-payment, Excess: ทำไมมีประกันแล้วยังต้องจ่ายเพิ่ม?

ถอดรหัส Deductible, Co-payment, Excess คืออะไร? มีประกันแล้วทำไมต้องจ่ายเพิ่ม? รู้ก่อนเคลม! เคยสงสัยไหมว่าทำไมมีประกันแล้ว แต่เวลาเคลมทีไรต้องควักเงินจ่ายเพิ่มอยู่เสมอ? คำตอบอยู่ที่คำศัพท์เฉพาะทางที่เรามักจะเจอกันบ่อยๆ อย่าง Deductible, Co-payment และ Excess ซึ่งเป็นส่วนหนึ่งของระบบประกันภัยที่หลายคนอาจจะยังไม่เข้าใจ วันนี้เราจะมาถอดรหัสศัพท์เหล่านี้ พร้อมเจาะลึกว่าแต่ละคำมีความหมายอย่างไร และมีผลต่อการเคลมประกันของเราอย่างไรบ้าง เพื่อให้คุณวางแผนการเงินได้อย่างชาญฉลาดและใช้ประกันได้อย่างคุ้มค่าที่สุด ทำไมมีประกันแล้วยังต้องจ่ายเพิ่ม? เพื่อที่จะเข้าใจว่าทำไมถึงต้องจ่ายเพิ่ม ทั้งๆ ที่มีประกันแล้ว เราต้องย้อนกลับไปทำความเข้าใจหลักการพื้นฐานที่สำคัญของระบบประกันภัย นั่นคือ “หลักการร่วมรับผิดชอบ” ซึ่งเป็นหัวใจสำคัญของการออกแบบระบบประกันภัยในยุคปัจจุบัน หลักการร่วมรับผิดชอบในประกัน หลักการร่วมรับผิดชอบไม่ได้เป็นเพียงค่าใช้จ่ายเพิ่มเติมที่เกิดขึ้นมาลอยๆ แต่เป็นส่วนหนึ่งของการออกแบบระบบประกันภัยตั้งแต่แรกเริ่ม โดยมีเหตุผลหลักๆ ดังนี้ ช่วยให้เบี้ยประกันโดยรวมไม่แพงจนเกินไป ทำให้ผู้คนสามารถเข้าถึงการประกันภัยได้ง่ายขึ้น ช่วยป้องกันการใช้บริการที่เกินความจำเป็น ทำให้ระบบประกันภัยโดยรวมมีความยั่งยืน เหตุผลของการร่วมรับผิดชอบ การมีส่วนร่วมรับผิดชอบทำให้ผู้เอาประกันภัยมีความระมัดระวังในการใช้บริการมากขึ้น และช่วยลดความเสี่ยงที่บริษัทประกันภัยจะต้องแบกรับทั้งหมด ซึ่งส่งผลให้เบี้ยประกันโดยรวมถูกลง และทำให้ระบบประกันภัยมีความมั่นคงในระยะยาว Deductible (ความรับผิดชอบส่วนแรก) คืออะไร? มาเริ่มถอดรหัสคำแรกกันเลย นั่นคือ Deductible หรือความรับผิดชอบส่วนแรก เปรียบเสมือน “ค่าผ่านประตู” ที่ผู้เอาประกันภัยต้องจ่ายเองก่อนที่บริษัทประกันภัยจะเริ่มเข้ามาจ่ายในส่วนที่เหลือ Deductible คืออะไร Deductible…