Tag: การกระจายความเสี่ยง

-

เช็กลิสต์ 5 จุด ความคุ้มครองทางการเงินที่ต้องมี | วางแผนการเงิน

เช็กลิสต์ 5 จุด ความคุ้มครองทางการเงินที่ต้องมี | วางแผนการเงินให้มั่นคง ปลอดภัย หลายคนอาจจะนึกถึงตัวเลขสวยๆ ในบัญชีธนาคารเมื่อพูดถึงความมั่นคงทางการเงินใช่ไหมครับ แต่จริงๆ แล้วมันเหมือนการเดินทางมากกว่า ที่ต้องมีแผนที่ดี วันนี้เราจะมาสำรวจ 5 จุดตรวจสำคัญ เพื่อให้แน่ใจว่าเส้นทางข้างหน้าของเราจะปลอดภัยและมั่นคง พร้อมเช็กลิสต์ความคุ้มครองทางการเงินที่จำเป็น เพื่อให้คุณวางแผนการเงินได้อย่างมั่นคงและปลอดภัย 1. ปกป้องเครื่องยนต์: รายได้ จุดเริ่มต้นของการเดินทาง คือการปกป้องเครื่องยนต์ที่ขับเคลื่อนเรื่องเงินทองของเราทั้งหมด นั่นก็คือรายได้ของเรานั่นเอง ลองคิดภาพตามนะครับว่าถ้าเครื่องยนต์ตัวนี้มันเกิดดับไป แผนทั้งหมดที่เราวางไว้อย่างดีก็อาจจะต้องหยุดชะงักลงไปด้วยเลย เป้าหมายหลักของด่านแรกก็คือการสร้างสิ่งที่เรียกว่าตาข่ายนิรภัยทางการเงินเอาไว้ เหมือนเป็นเบาะนุ่มๆ รองรับเราในวันที่อาจจะเกิดเรื่องไม่คาดฝันขึ้นมาจนทำให้เราทำงานหาเงินไม่ได้เหมือนเดิม นี่คือแนวป้องกันด่านแรกที่สำคัญที่สุดเลยครับ เงินสดสำรองฉุกเฉิน ลองถามตัวเองดูว่า เรามีเงินสดสำรองพอสำหรับค่าใช้จ่ายต่างๆ ไหม ถ้าวันหนึ่งต้องหยุดงานไปดื้อๆ เงินสำรองฉุกเฉินเนี่ยมันเหมือนถังออกซิเจนเลยนะ ที่ช่วยให้เรามีเวลาหายใจ มีเวลาตั้งหลัก โดยที่ไม่ต้องมากังวลว่าค่าใช้จ่ายในแต่ละวันจะสะดุดลง ประกันทุพพลภาพ/ชดเชยรายได้ นอกจากจะมีถังออกซิเจนอย่างเงินสำรองแล้ว อีกอย่างหนึ่งที่สำคัญไม่แพ้กันเลยก็คือการมีความคุ้มครองที่ออกแบบมาเพื่อทดแทนรายได้ที่หายไป โดยเฉพาะครับ พวกประกันทุพพลภาพ หรือประกันชดเชยรายได้ต่างๆ นี่แหละคือเครื่องมือสำคัญเลยที่จะช่วยสร้างความมั่นคงในระยะยาวได้ กระจายความเสี่ยงรายได้ การคุ้มครองรายได้ไม่ได้มีแค่การตั้งรับอย่างเดียวนะครับ มันมีมิติเชิงรุกด้วย นั่นก็คือการกระจายความเสี่ยง ด้วยการสร้างรายได้จากหลายๆ ทาง ไม่ว่าจะเป็นรายได้จากสินทรัพย์รับอย่างค่าเช่า เงินปันผล หรืออาจจะเป็นรายได้เสริมจากธุรกิจส่วนตัวเล็กๆ…

-

สร้าง ‘ตึกสูง’ ทางการเงิน: คู่มือพีระมิดทางการเงิน ฉบับสมบูรณ์

สร้าง ‘ตึกสูง’ ทางการเงิน คู่มือฉบับสมบูรณ์ตามหลักพีระมิดทางการเงิน พนักงานประจำและเจ้าของธุรกิจ การสร้างความมั่นคงทางการเงินเปรียบเสมือนการสร้างตึกสูงที่มั่นคงแข็งแรง หากปราศจากพิมพ์เขียวที่ดี ตึกนั้นก็อาจพังทลายลงได้ง่ายๆ พีระมิดทางการเงินคือพิมพ์เขียวที่เราจะใช้ในการสร้าง ‘ตึกสูง’ ทางการเงินให้มั่นคงถาวร ไม่ว่าคุณจะเป็นพนักงานประจำหรือเจ้าของธุรกิจ บทความนี้จะพาคุณไปเจาะลึกทุกชั้นของพีระมิดทางการเงิน ตั้งแต่ฐานรากที่สำคัญที่สุด ไปจนถึงยอดพีระมิดที่ช่วยส่งต่อความมั่งคั่ง ทำความเข้าใจพีระมิดทางการเงิน พีระมิดทางการเงินคือพิมพ์เขียวที่ออกแบบมาเพื่อนำพาคุณไปสู่ความมั่นคงทางการเงินอย่างยั่งยืน โดยมีหลักการง่ายๆ ที่สามารถนำไปปรับใช้ได้จริง พีระมิดนี้จะช่วยให้คุณวางแผนการเงินได้อย่างเป็นระบบ ครอบคลุมทุกมิติทางการเงิน ตั้งแต่การจัดการเงินสด การปกป้องทรัพย์สิน การลงทุน ไปจนถึงการส่งต่อมรดก พีระมิดทางการเงินประกอบด้วย 4 ชั้นหลักๆ ได้แก่: ฐานราก: การจัดการเงินสด เกราะป้องกัน: การปกป้องทรัพย์สิน เครื่องมือสร้างความมั่งคั่ง: การลงทุน ยอดพีระมิด: การส่งต่อมรดก ฐานราก: การจัดการเงินสด ฐานรากของพีระมิดทางการเงินคือการจัดการเงินสดที่ดี หากฐานรากไม่มั่นคง ทุกอย่างที่สร้างขึ้นไปก็จะสั่นคลอนได้ง่าย การจัดการเงินสดที่ดีจะช่วยให้คุณควบคุมรายรับรายจ่ายได้อย่างมีประสิทธิภาพ ลดความเสี่ยงทางการเงิน และสร้างรากฐานที่แข็งแกร่งสำหรับการเติบโตทางการเงินในอนาคต เสาหลัก 3 ต้นของการจัดการเงินสด การจัดการเงินสดที่ดีมีเสาหลัก 3 ต้นที่สำคัญ ได้แก่: การทำงบประมาณ (Budgeting): การทำงบประมาณจะช่วยให้คุณรู้ว่าเงินของคุณไหลไปทางไหนบ้าง…

-

วางแผนค่าเทอมลูก แม้ไม่มีเรา: กองทุน+ประกัน เพื่ออนาคตการศึกษา

วางแผนการเงินค่าเทอมลูก แม้ไม่มีเรา | ใช้กองทุน+ประกันยังไงให้ลูกเรียนจบแน่นอน การวางแผนอนาคตทางการเงินของลูกน้อยเป็นสิ่งที่พ่อแม่ทุกคนให้ความสำคัญ โดยเฉพาะอย่างยิ่งค่าใช้จ่ายด้านการศึกษาที่นับวันยิ่งสูงขึ้น การเตรียมพร้อมทางการเงินจึงเป็นสิ่งจำเป็น เพื่อให้ลูกสามารถเข้าถึงการศึกษาที่ดีที่สุดได้ แม้ว่าในอนาคตอาจเกิดเหตุการณ์ไม่คาดฝันขึ้นกับเรา การวางแผนค่าเทอมลูกอย่างรอบคอบจึงเป็นเสมือนหลักประกันที่มั่นคงสำหรับอนาคตของลูกน้อย ทำไมต้องวางแผนค่าเทอมลูก? การวางแผนค่าเทอมลูกมีความสำคัญอย่างยิ่ง เนื่องจากค่าใช้จ่ายด้านการศึกษาในปัจจุบันมีแนวโน้มสูงขึ้นอย่างต่อเนื่อง และมีผลกระทบจากปัจจัยหลายประการที่ทำให้ค่าใช้จ่ายเหล่านี้เพิ่มสูงขึ้น ค่าใช้จ่ายด้านการศึกษาที่สูงขึ้น ค่าใช้จ่ายด้านการศึกษาในปัจจุบันนั้นสูงกว่าในอดีตมาก ไม่ว่าจะเป็นค่าเล่าเรียน ค่าหนังสือ อุปกรณ์การเรียน หรือค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับการศึกษา ยิ่งถ้าเลือกโรงเรียนเอกชนหรือโรงเรียนนานาชาติ ค่าใช้จ่ายก็จะยิ่งสูงขึ้นไปอีก ค่าเทอมและค่าใช้จ่ายด้านการศึกษาเพิ่มสูงขึ้น ผลกระทบจากเงินเฟ้อ เงินเฟ้อเป็นอีกหนึ่งปัจจัยที่ส่งผลกระทบต่อค่าใช้จ่ายด้านการศึกษาในอนาคต อัตราเงินเฟ้อที่สูงขึ้นจะทำให้ค่าใช้จ่ายต่างๆ ในอนาคตมีราคาสูงขึ้นตามไปด้วย ดังนั้น การวางแผนค่าเทอมลูกจึงต้องคำนึงถึงผลกระทบจากเงินเฟ้อด้วย เงินเฟ้อมีผลกระทบต่อค่าใช้จ่ายในอนาคต การเตรียมพร้อมทางการเงินสำหรับค่าเทอมลูก การเตรียมพร้อมทางการเงินสำหรับค่าเทอมลูกนั้นมีหลายวิธี หนึ่งในวิธีที่สำคัญคือการกำหนดเป้าหมายทางการศึกษาที่ชัดเจน และการปิดความเสี่ยงด้วยประกันชีวิต การกำหนดเป้าหมายทางการศึกษา การกำหนดเป้าหมายทางการศึกษาที่ชัดเจนเป็นสิ่งแรกที่ต้องทำในการวางแผนค่าเทอมลูก เราต้องพิจารณาว่าต้องการให้ลูกเรียนที่โรงเรียนอะไร ระดับชั้นไหน และมหาวิทยาลัยอะไร เพื่อคำนวณค่าใช้จ่ายในอนาคตได้อย่างแม่นยำ การวางแผนต้องเริ่มจากการกำหนดเป้าหมาย การปิดความเสี่ยงด้วยประกันชีวิต การทำประกันชีวิตเป็นอีกหนึ่งวิธีที่สำคัญในการเตรียมพร้อมทางการเงินสำหรับค่าเทอมลูก ประกันชีวิตจะช่วยคุ้มครองความเสี่ยงในกรณีที่ผู้ปกครองเสียชีวิตหรือทุพพลภาพ ทำให้ลูกยังมีเงินทุนสำหรับการศึกษาต่อไป ประกันชีวิตช่วยปิดความเสี่ยง การจัดสรรเงินลงทุนเพื่อค่าเทอมลูก การจัดสรรเงินลงทุนเพื่อค่าเทอมลูกเป็นสิ่งสำคัญในการทำให้เงินทุนเติบโตไปพร้อมกับระยะเวลาที่เหลืออยู่ การจัดสรรเงินลงทุนที่ดีจะช่วยให้เราสามารถบรรลุเป้าหมายทางการเงินได้ การคำนวณค่าเทอมในอนาคต การคำนวณค่าเทอมในอนาคตเป็นสิ่งจำเป็นในการวางแผนการลงทุน เราต้องคำนวณค่าใช้จ่ายทั้งหมดที่เกี่ยวข้องกับการศึกษาของลูกในอนาคต โดยคำนึงถึงอัตราเงินเฟ้อและระยะเวลาที่เหลืออยู่ การแบ่งกองเงินลงทุน…

-

สร้างอนาคตทางการเงินด้วยตัวเอง: 3 ขั้นตอนง่ายๆ ไม่ต้องพึ่งโชคชะตา

สร้างอนาคตทางการเงินด้วยตัวเอง: ไม่ต้องรอโชคชะตา | เริ่มจาก 3 ขั้นตอนง่ายๆ คุณเคยคิดบ้างไหมว่าอนาคตทางการเงินของเราจะเป็นอย่างไร? เราจะปล่อยให้เป็นไปตามโชคชะตา หรือจะลุกขึ้นมาออกแบบมันด้วยตัวเราเอง? ในโลกที่ทุกอย่างไม่แน่นอน การฝากทุกอย่างไว้กับดวงเพียงอย่างเดียวอาจไม่ใช่ทางออกที่ดีที่สุด วันนี้เราจะมาพูดคุยกันถึงวิธีการสร้างชีวิตที่ดีกว่าด้วยการออกแบบอนาคตทางการเงินของคุณเอง ทำไมเราถึงต้องออกแบบอนาคตทางการเงิน? การออกแบบอนาคตทางการเงินไม่ใช่เรื่องของความฟุ่มเฟือย แต่เป็นสิ่งจำเป็นอย่างยิ่งในยุคปัจจุบัน ความไม่แน่นอนในชีวิต ชีวิตคนเราเต็มไปด้วยความไม่แน่นอน วันดีคืนดีอาจมีเรื่องให้ต้องใช้เงินก้อนใหญ่ ไม่ว่าจะเป็นเรื่องสุขภาพ เศรษฐกิจ หรือค่าใช้จ่ายต่างๆ ที่เพิ่มขึ้นอย่างไม่คาดฝัน การมีแผนการเงินที่ดีจึงเปรียบเสมือนเกราะป้องกันที่ช่วยให้เราพร้อมรับมือกับทุกสถานการณ์ เงินเฟ้อคือภัยเงียบ เงินเฟ้อเปรียบเสมือนโจมตีเงียบที่คอยกัดกินมูลค่าของเงินในกระเป๋าเราไปเรื่อยๆ ลองนึกภาพว่าในอีก 20 ปีข้างหน้า ค่าใช้จ่ายต่างๆ จะสูงขึ้นขนาดไหน? การมีแผนการเงินที่ดีจะช่วยให้เงินของเราเติบโตทันกับเงินเฟ้อ และยังช่วยให้เรามีเงินเก็บเพียงพอสำหรับอนาคต การมีแผนการเงินคือสิ่งจำเป็น การมีแผนการเงินที่ดีเปรียบเสมือนการมีกรอบในการใช้ชีวิต ช่วยให้เรามองเห็นภาพรวมทางการเงินของเราได้อย่างชัดเจน และช่วยให้เราตัดสินใจทางการเงินได้อย่างมีประสิทธิภาพมากยิ่งขึ้น 3 ขั้นตอนสู่การสร้างรากฐานทางการเงินที่แข็งแกร่ง การสร้างรากฐานทางการเงินที่แข็งแกร่งเป็นสิ่งสำคัญอันดับแรกในการสร้างอนาคตทางการเงินที่ดี การจัดการหนี้ การจัดการหนี้เป็นสิ่งสำคัญอันดับแรกในการสร้างรากฐานทางการเงินที่แข็งแกร่ง หยุดสร้างหนี้ใหม่: ตั้งสติก่อนใช้จ่ายทุกครั้ง หลีกเลี่ยงการก่อหนี้ที่ไม่จำเป็น รวบรวมหนี้: รวบรวมหนี้สินทั้งหมดที่มีอยู่ เพื่อให้เห็นภาพรวมและวางแผนจัดการได้ง่ายขึ้น จัดการดอกเบี้ย: เลือกวิธีการจัดการหนี้ที่เหมาะสม เช่น การรีไฟแนนซ์ หรือการเจรจาต่อรองกับเจ้าหนี้ เพื่อลดภาระดอกเบี้ย การทำงบดุลอย่างง่าย การทำงบดุลอย่างง่ายช่วยให้เห็นภาพรวมสุขภาพทางการเงิน…

-

จัดระเบียบเงินที่วุ่นวาย: สร้างพิมพ์เขียวการเงินส่วนบุคคลด้วยพีระมิด

จัดระเบียบเงินที่วุ่นวาย สร้าง ‘พิมพ์เขียวการเงิน’ ส่วนบุคคลด้วยหลักพีระมิดทางการเงิน เคยรู้สึกไหมว่าเรื่องเงินๆ ทองๆ มันช่างวุ่นวาย ซับซ้อน และกระจัดกระจายไปหมด? ไม่รู้จะเริ่มต้นตรงไหนดี? บทความนี้จะพาคุณไปจัดระเบียบข้อมูลทางการเงิน สร้างพิมพ์เขียวการเงินส่วนบุคคลที่ชัดเจน จับต้องได้จริง ด้วยหลักการง่ายๆ ที่เรียกว่า “พีระมิดทางการเงิน” เปลี่ยนความวุ่นวายให้เป็นระบบ สร้างความมั่นคงทางการเงินในระยะยาว จัดระเบียบข้อมูลทางการเงิน การเริ่มต้นที่ดีที่สุดคือการจัดระเบียบข้อมูลทางการเงินของคุณให้เป็นระบบระเบียบเสียก่อน เปรียบเสมือนการวางรากฐานที่แข็งแกร่งให้กับบ้านของคุณ ทำความเข้าใจ 3 คำสำคัญ: สินทรัพย์, หนี้สิน, กระแสเงินสด ก่อนจะไปต่อ เราต้องทำความเข้าใจ 3 คำสำคัญที่จะเป็นเครื่องมือหลักในการจัดระเบียบข้อมูลทางการเงิน สินทรัพย์: สิ่งที่คุณเป็นเจ้าของและสามารถสร้างมูลค่าได้ เช่น เงินสด, เงินฝาก, หุ้น, อสังหาริมทรัพย์ หนี้สิน: สิ่งที่คุณเป็นหนี้ เช่น หนี้บัตรเครดิต, หนี้บ้าน, หนี้รถ กระแสเงินสด: รายรับและรายจ่ายของคุณในแต่ละเดือน 3 สเต็ปจัดการหนี้สิน: เห็นภาพรวม, หยุดสร้างหนี้ใหม่, จัดลำดับความสำคัญ การจัดการหนี้สินเป็นสิ่งสำคัญในการสร้างความมั่นคงทางการเงิน เห็นภาพรวม: รวบรวมข้อมูลหนี้สินทั้งหมดของคุณ ทั้งยอดหนี้…

-

ทำไม Stop Loss ถึงหงุดหงิด? เผยเคล็ดลับมืออาชีพที่ต้องรู้!

ทำไม Stop Loss ถึงสร้างความหงุดหงิด? | ความลับของมืออาชีพที่ต้องรู้ เคยสงสัยกันไหมครับว่าทำไมเครื่องมือที่ออกแบบมาเพื่อช่วยชีวิตเราอย่าง Stop Loss เนี่ย บางทีมันกลับกลายเป็นตัวสร้างความหงุดหงิดซะเอง? วันนี้เราจะมาเจาะลึกเรื่องนี้กันครับ พร้อมกับไปดูกันว่าเคล็ดลับของมืออาชีพที่ทำให้เขารอดในตลาดได้เนี่ย เขาทำกันยังไง ทำไม Stop Loss ถึงทำให้หงุดหงิด? ผมว่านะ เทรดเดอร์หลายๆ คนเนี่ย ต้องเคยเจอกับความรู้สึกแบบนี้แน่ๆ ไอ้โมเมนต์ที่โดน Stop loss กินเล็กกินน้อยไปเรื่อยๆ จนใจฝ่อไปหมด มันเหมือนกับว่าทำยังไงก็ไม่ถูกใจใช่มั๊ยครับ? คือพอตั้ง stop loss กว้างไป โดนทีเดียวจุกเลย แต่พอตั้งแค่ไป อ้า โดนตลาดฉบัดนิดเดียวเกี่ยวออกซะงั้น แล้วที่เจ็บใจที่สุดคืออะไรครับ? คือหลังจากนั้นมันก็วิ่งไปทางที่เราคิดไว้เป๊ะๆ เลย อาการโดน Stop Loss กิน อาการยอดฮิตของนักเทรดหลายๆ คน คือการโดน Stop Loss กินบ่อยๆ ไม่ว่าจะตั้งไว้ใกล้หรือไกล ก็มักจะโดนตลาด “เล่นงาน” อยู่เสมอ ทำให้เกิดความรู้สึกหงุดหงิด ท้อแท้…

-

ส่องพอร์ตลงทุน 60/40 เน้นโตแต่กระจายความเสี่ยง! | กลยุทธ์ “ทีมบุก-ทีมรับ”

ส่องพอร์ตลงทุน 60/40 เน้นโตแต่กระจายความเสี่ยง! | กลยุทธ์ “ทีมบุก-ทีมรับ” เคยสงสัยไหมว่าพอร์ตการลงทุนแต่ละพอร์ตมีเรื่องราวอะไรซ่อนอยู่? วันนี้เราจะมาถอดรหัสกลยุทธ์เบื้องหลังพอร์ตลงทุนที่ได้รับความนิยม นั่นคือ พอร์ต 60/40 ที่เน้นการเติบโตแต่มีการกระจายความเสี่ยงที่ดีเยี่ยม เราจะมาดูกันว่าพอร์ตนี้ถูกสร้างขึ้นมาเพื่ออะไร และมีกลยุทธ์อะไรซ่อนอยู่บ้าง ไปเริ่มกันเลย! ภาพรวมพอร์ตลงทุน 60/40 เมื่อมองภาพรวมของพอร์ตลงทุน 60/40 จะเห็นได้ชัดเจนว่าพอร์ตนี้ถูกแบ่งออกเป็น 4 ส่วนหลักๆ ซึ่งแต่ละส่วนมีบทบาทสำคัญในการสร้างผลตอบแทนและความมั่นคงให้กับพอร์ต สัดส่วนสินทรัพย์ในพอร์ต พอร์ต 60/40 มีการจัดสรรสินทรัพย์หลักๆ ดังนี้: หุ้นต่างประเทศ: สัดส่วนเกือบ 40% หุ้นไทย: สัดส่วนประมาณ 20% ทองคำ: สัดส่วนประมาณ 20% ตราสารหนี้: สัดส่วนเล็กน้อย จะเห็นได้ว่าน้ำหนักส่วนใหญ่เทไปที่หุ้นต่างประเทศ ซึ่งเป็นตัวขับเคลื่อนหลักในการเติบโตของพอร์ต เป้าหมายหลัก: เน้นการเติบโตพร้อมกระจายความเสี่ยง พอร์ต 60/40 ถูกออกแบบมาเพื่อเน้นการเติบโตของเงินลงทุนในระยะยาว แต่ในขณะเดียวกันก็มีการกระจายความเสี่ยงเพื่อลดความผันผวนของพอร์ต ทีมบุก: เครื่องยนต์หลักในการเติบโต 60% ของพอร์ตลงทุนถูกจัดสรรให้กับสินทรัพย์ที่คาดหวังผลตอบแทนสูง ซึ่งก็คือหุ้นนั่นเอง เปรียบเสมือน “ทีมบุก” ที่ทำหน้าที่ขับเคลื่อนให้พอร์ตเติบโตไปข้างหน้า…

-

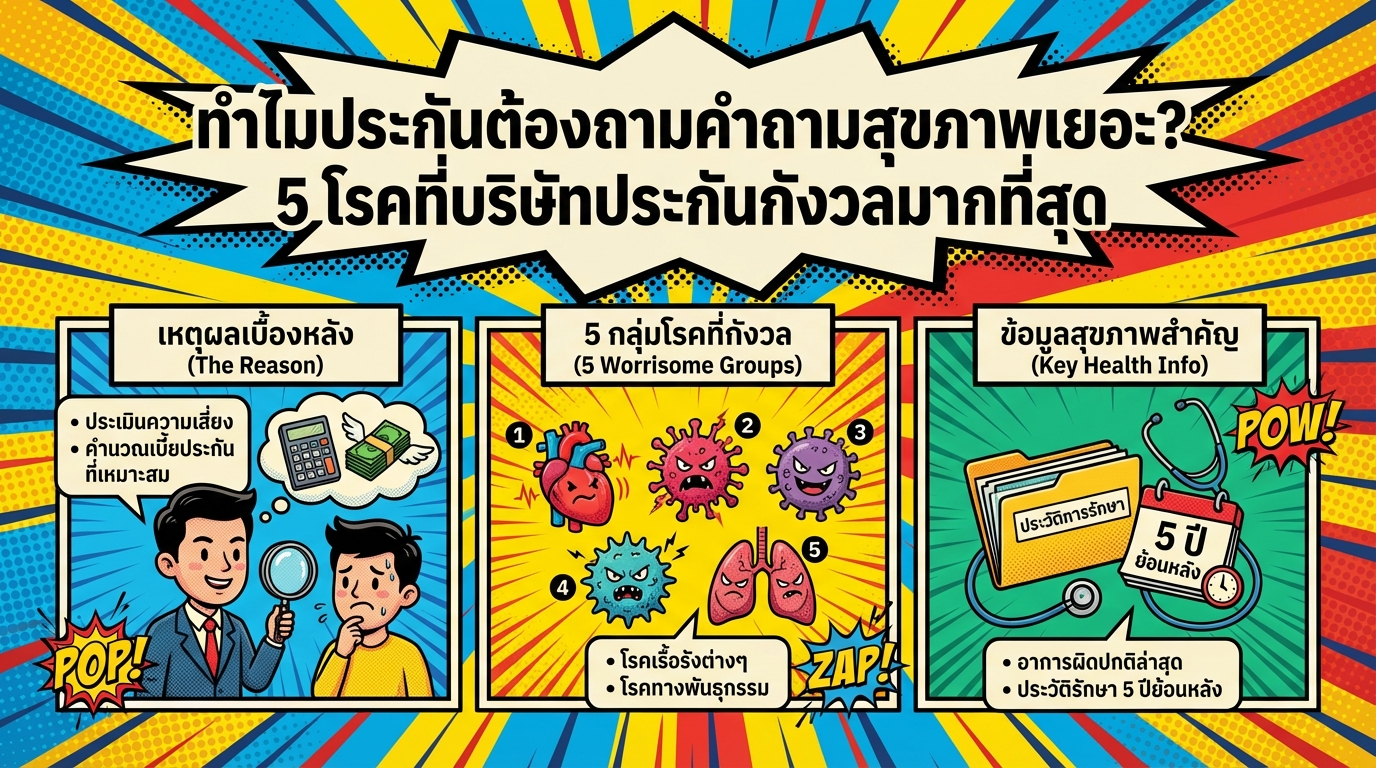

ทำไมประกันต้องถามคำถามสุขภาพเยอะ? 5 โรคที่บริษัทประกันกังวล

ทำไมประกันต้องถามคำถามสุขภาพเยอะ? 5 โรคที่บริษัทประกันกังวลมากที่สุด หลายคนคงเคยเจอประสบการณ์การทำประกันที่ต้องกรอกคำถามสุขภาพยาวเป็นหางว่าว จนเกิดคำถามในใจว่า “ทำไมต้องถามเยอะขนาดนี้?” บทความนี้จะพาคุณไปเจาะลึกถึงเหตุผลเบื้องหลังว่าทำไมบริษัทประกันจึงต้องให้ความสำคัญกับข้อมูลสุขภาพของคุณอย่างละเอียด พร้อมเปิดเผย 5 โรคที่บริษัทประกันกังวลมากที่สุด เพื่อให้คุณเข้าใจกระบวนการทำประกันและวางแผนได้อย่างมีประสิทธิภาพมากยิ่งขึ้น เหตุผลเบื้องหลัง: ทำไมบริษัทประกันต้องถามคำถามสุขภาพ การทำประกันชีวิตหรือประกันสุขภาพนั้น ไม่ใช่แค่การจ่ายเบี้ยประกันแล้วรอรับความคุ้มครองเท่านั้น แต่ยังมีกระบวนการสำคัญที่เรียกว่า “การประเมินความเสี่ยง” ซึ่งเป็นหัวใจหลักที่บริษัทประกันใช้ในการพิจารณาอนุมัติกรมธรรม์และกำหนดเบี้ยประกัน การประเมินความเสี่ยง บริษัทประกันจำเป็นต้องเข้าใจสุขภาพของผู้เอาประกันภัยให้มากที่สุด เพื่อคำนวณเบี้ยประกันและให้ความคุ้มครองที่เหมาะสมกับความเสี่ยงของแต่ละบุคคล หากผู้เอาประกันภัยมีความเสี่ยงด้านสุขภาพสูง เบี้ยประกันอาจสูงขึ้น หรืออาจมีข้อยกเว้นบางประการในการคุ้มครอง เบี้ยประกันและข้อยกเว้น การประเมินความเสี่ยงส่งผลโดยตรงต่อเบี้ยประกันและข้อยกเว้นในกรมธรรม์ หากบริษัทประกันพบว่าผู้เอาประกันภัยมีความเสี่ยงสูง อาจมีการปรับเบี้ยประกันให้สูงขึ้น หรืออาจมีข้อยกเว้นบางประการที่ไม่คุ้มครองโรคหรืออาการที่เป็นอยู่ก่อนทำประกัน 5 โรคที่บริษัทประกันให้ความสำคัญ เมื่อบริษัทประกันทำการประเมินความเสี่ยง พวกเขาจะให้ความสำคัญกับโรคและอาการต่างๆ ที่อาจส่งผลกระทบต่อสุขภาพในระยะยาวและค่าใช้จ่ายในการรักษาพยาบาล มาดูกันว่ามีโรคใดบ้างที่บริษัทประกันให้ความสำคัญเป็นพิเศษ ระบบประสาทและสมอง ระบบประสาทและสมองเป็นศูนย์บัญชาการของร่างกาย โรคในกลุ่มนี้มักเป็นภาวะเรื้อรังที่ต้องดูแลรักษาระยะยาว และมีค่าใช้จ่ายในการรักษาที่สูง โรคที่บริษัทประกันให้ความสำคัญ ได้แก่: หลอดเลือดสมอง พาร์กินสัน ซึมเศร้า ระบบทางเดินหายใจและหัวใจ ระบบทางเดินหายใจและหัวใจมีความสำคัญต่อการดำรงชีวิต โรคในกลุ่มนี้เป็นความเสี่ยงอันดับต้นๆ ที่บริษัทประกันให้ความสำคัญ ได้แก่: ความดันโลหิตสูง โรคหัวใจ SLE (โรคพุ่มพวง) ระบบทางเดินอาหารและทางเดินปัสสาวะ โรคในระบบทางเดินอาหารและทางเดินปัสสาวะอาจบ่งชี้ถึงปัญหาสุขภาพในระยะยาว…

-

วางแผนการเงินเพื่อวัยเกษียณ: ฉบับจับมือทำจริง! สู่ความมั่งคั่ง & อิสรภาพ

วางแผนการเงินเพื่อวัยเกษียณ สู่ความมั่งคั่ง & อิสรภาพทางการเงิน (ฉบับจับมือทำจริง!) การวางแผนการเงินเพื่อวัยเกษียณเป็นเรื่องสำคัญที่ไม่ควรมองข้าม เพราะเป็นกุญแจสำคัญที่จะนำพาเราไปสู่ความมั่นคงทางการเงินในบั้นปลายชีวิต หลายคนอาจมองว่าเป็นเรื่องไกลตัว หรือซับซ้อนเกินไป แต่จริงๆ แล้ว การวางแผนการเงินเพื่อวัยเกษียณสามารถเริ่มต้นได้ตั้งแต่วันนี้ ด้วยวิธีง่ายๆ ที่ทุกคนสามารถทำตามได้ บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนเกษียณ พร้อมแนะนำกลยุทธ์และเครื่องมือต่างๆ ที่จะช่วยให้คุณบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ ทำไมต้องออมและลงทุนเพื่อการเกษียณ? การวางแผนการเงินเพื่อวัยเกษียณมีความสำคัญหลายประการ ดังนี้ ไม่สามารถทำงานได้ตลอดชีวิต ทุกคนไม่สามารถทำงานได้ตลอดชีวิต สุขภาพร่างกายและข้อจำกัดต่างๆ จะทำให้เราไม่สามารถทำงานได้เมื่ออายุมากขึ้น การเตรียมพร้อมทางการเงินจึงเป็นสิ่งจำเป็น ผลกระทบจากเงินเฟ้อ เงินเฟ้อเป็นปัจจัยสำคัญที่ทำให้มูลค่าของเงินลดลงในระยะยาว เงิน 100 บาทในวันนี้ จะมีอำนาจซื้อน้อยลงในอนาคต การออมและการลงทุนจึงเป็นเครื่องมือสำคัญในการรักษาและเพิ่มมูลค่าของเงิน ระบบทุนนิยม ระบบทุนนิยมที่เราอาศัยอยู่ ทำให้เราต้องพึ่งพาตนเองในการวางแผนทางการเงินเพื่ออนาคต การลงทุนจึงเป็นสิ่งจำเป็นเพื่อสร้างรายได้และเพิ่มพูนความมั่งคั่ง อิสรภาพทางการเงิน การวางแผนการเงินเพื่อวัยเกษียณจะช่วยให้คุณมีอิสรภาพทางการเงิน สามารถใช้ชีวิตได้อย่างอิสระตามความต้องการ ไม่ต้องกังวลเรื่องค่าใช้จ่ายและภาระหนี้สิน กลยุทธ์เบื้องต้นในการลงทุน การลงทุนเป็นส่วนสำคัญของการวางแผนการเงินเพื่อวัยเกษียณ มีกลยุทธ์เบื้องต้นที่สามารถนำไปปรับใช้ได้ ดังนี้ การลงทุนในตลาดหลักทรัพย์เป็นอีกหนึ่งทางเลือกที่น่าสนใจในการสร้างผลตอบแทนในระยะยาว โดยมีตัวเลือกที่น่าสนใจดังนี้ ดัชนี NASDAG 100: ดัชนีที่รวบรวมหุ้นเทคโนโลยีชั้นนำของสหรัฐอเมริกา เหมาะสำหรับผู้ที่ต้องการผลตอบแทนสูงและรับความเสี่ยงได้ MSCI World: ดัชนีที่ลงทุนในหุ้นของบริษัทชั้นนำทั่วโลก ช่วยกระจายความเสี่ยงและลดความผันผวน…

-

แนวทางบริหารพอร์ตลงทุน: สมดุลผลตอบแทน ความเสี่ยง และค่าธรรมเนียม

แนวทางบริหารพอร์ตลงทุน: สมดุลระหว่างผลตอบแทน ความเสี่ยง และค่าธรรมเนียม การลงทุนในตลาดการเงินเป็นเรื่องที่น่าตื่นเต้นและมีโอกาสสร้างผลตอบแทนที่น่าสนใจ อย่างไรก็ตาม การลงทุนไม่ใช่เรื่องง่าย เพราะต้องเผชิญกับความผันผวนของตลาดและความเสี่ยงต่างๆ ที่อาจเกิดขึ้นได้ ดังนั้น การมีแนวทางบริหารพอร์ตลงทุนที่ดีจึงเป็นสิ่งสำคัญ เพื่อให้การลงทุนของคุณเป็นไปอย่างมีประสิทธิภาพและบรรลุเป้าหมายทางการเงินที่ตั้งไว้ บทความนี้จะพาคุณไปสำรวจแนวทางบริหารพอร์ตลงทุนที่เน้นสมดุลระหว่างผลตอบแทน ความเสี่ยง และค่าธรรมเนียม พร้อมทั้งแนะนำกลยุทธ์และเครื่องมือที่จะช่วยให้คุณตัดสินใจลงทุนได้อย่างชาญฉลาด ภาพรวมการบริหารพอร์ตลงทุน การบริหารพอร์ตลงทุน (Portfolio Management) คือกระบวนการวางแผน จัดสรร และติดตามดูแลการลงทุนในสินทรัพย์ต่างๆ เพื่อให้บรรลุเป้าหมายทางการเงินที่วางไว้ การบริหารพอร์ตลงทุนที่ดีจะช่วยให้คุณสามารถควบคุมความเสี่ยง ลดความผันผวนของพอร์ต และเพิ่มโอกาสในการสร้างผลตอบแทนที่น่าพอใจ ความสำคัญของการบริหารพอร์ต การบริหารพอร์ตลงทุนมีความสำคัญอย่างยิ่งต่อความสำเร็จในการลงทุน เนื่องจากช่วยให้คุณ: กำหนดเป้าหมายทางการเงินที่ชัดเจน จัดสรรสินทรัพย์ให้เหมาะสมกับระดับความเสี่ยงที่รับได้ กระจายความเสี่ยงเพื่อลดผลกระทบจากความผันผวนของตลาด ติดตามและปรับพอร์ตให้สอดคล้องกับสถานการณ์ตลาด เพิ่มโอกาสในการสร้างผลตอบแทนในระยะยาว การเลือกสินทรัพย์ลงทุน การเลือกสินทรัพย์ลงทุนเป็นขั้นตอนสำคัญในการบริหารพอร์ต คุณควรพิจารณาปัจจัยต่างๆ เช่น: ประเภทสินทรัพย์: หุ้น, ตราสารหนี้, ทองคำ, อสังหาริมทรัพย์, สินค้าโภคภัณฑ์ ความเสี่ยงและผลตอบแทน: สินทรัพย์แต่ละประเภทมีความเสี่ยงและผลตอบแทนที่แตกต่างกัน สภาพคล่อง: ความสามารถในการซื้อขายสินทรัพย์ได้อย่างรวดเร็ว ค่าธรรมเนียม: ค่าใช้จ่ายที่เกี่ยวข้องกับการลงทุน การประเมินผลตอบแทนและความเสี่ยง การประเมินผลตอบแทนและความเสี่ยงเป็นสิ่งจำเป็นในการติดตามประสิทธิภาพของพอร์ตลงทุน คุณสามารถใช้ตัวชี้วัดต่างๆ เช่น:…