Tag: การเงินส่วนบุคคล

-

พิมพ์เขียวการเงิน: พีระมิดทางการเงิน เปลี่ยนชีวิตสู่ความมั่งคั่ง (2025)

พิมพ์เขียวการเงินฉบับสมบูรณ์ เปลี่ยนความไม่แน่นอนเป็นความมั่งคั่งด้วย ‘พีระมิดทางการเงิน’ (2025) คุณเคยรู้สึกไหมว่าทำงานหนักแค่ไหน เงินทองก็ไม่เคยเหลือเก็บ? โลกการเงินเปลี่ยนแปลงไปอย่างรวดเร็ว กลยุทธ์การเงินแบบเดิมๆ อาจไม่ตอบโจทย์อีกต่อไป บทความนี้จะพาคุณไปทำความรู้จักกับ “พีระมิดทางการเงิน” เครื่องมือที่จะเปลี่ยนความไม่แน่นอนให้เป็นความมั่งคั่งอย่างยั่งยืน ด้วยแนวคิดที่เรียบง่ายแต่ทรงพลัง พร้อมแผนที่นำทางสู่ความสำเร็จทางการเงินในระยะยาว ทำไมกลยุทธ์การเงินแบบเดิมๆ ถึงใช้ไม่ได้ผล? ในอดีต การฝากเงินในธนาคารอาจให้ผลตอบแทนที่น่าพอใจ แต่ในปัจจุบัน ดอกเบี้ยเงินฝากกลับลดลงอย่างมาก ในขณะที่ค่าครองชีพสูงขึ้นอย่างต่อเนื่อง ทำให้การวางแผนทางการเงินแบบเดิมๆ เช่น การออมเงินเพียงอย่างเดียว อาจไม่เพียงพอที่จะรับมือกับความท้าทายทางการเงินในยุคปัจจุบัน ดอกเบี้ยเงินฝากลดลง อัตราดอกเบี้ยเงินฝากที่ลดลง ทำให้ความสามารถในการสร้างผลตอบแทนจากการออมเงินแบบดั้งเดิมลดลงไปด้วย ค่าครองชีพสูงขึ้น ค่าใช้จ่ายในชีวิตประจำวันที่เพิ่มสูงขึ้น ทำให้เงินที่เก็บออมได้มีมูลค่าลดลง พีระมิดทางการเงินคืออะไร? พีระมิดทางการเงินเปรียบเสมือนแผนที่นำทางสู่ความมั่งคั่ง ที่ช่วยให้คุณสร้างความมั่นคงทางการเงินได้อย่างเป็นระบบและมีประสิทธิภาพ โดยเริ่มต้นจากการวางรากฐานที่แข็งแกร่ง ไปจนถึงการต่อยอดความมั่งคั่ง และการวางแผนส่งต่อมรดก แผนที่นำทางสู่ความมั่งคั่ง พีระมิดทางการเงินเป็นกรอบแนวคิดที่ช่วยให้คุณเข้าใจภาพรวมของการเงินส่วนบุคคล และวางแผนการเงินได้อย่างมีประสิทธิภาพ สร้างความมั่งคั่งอย่างเป็นระบบ พีระมิดทางการเงินช่วยให้คุณสร้างความมั่งคั่งอย่างเป็นขั้นตอน โดยเริ่มต้นจากการสร้างรากฐานที่มั่นคง ไปจนถึงการลงทุนเพื่อสร้างผลตอบแทน ฐานราก: การเข้าใจและควบคุมการเงิน ฐานรากของพีระมิดทางการเงินคือการเข้าใจและควบคุมการเงินของตัวเองให้ได้ ซึ่งประกอบไปด้วย 3 ส่วนหลัก ได้แก่ สินทรัพย์ หนี้สิน และกระแสเงินสด การทำความเข้าใจองค์ประกอบเหล่านี้…

-

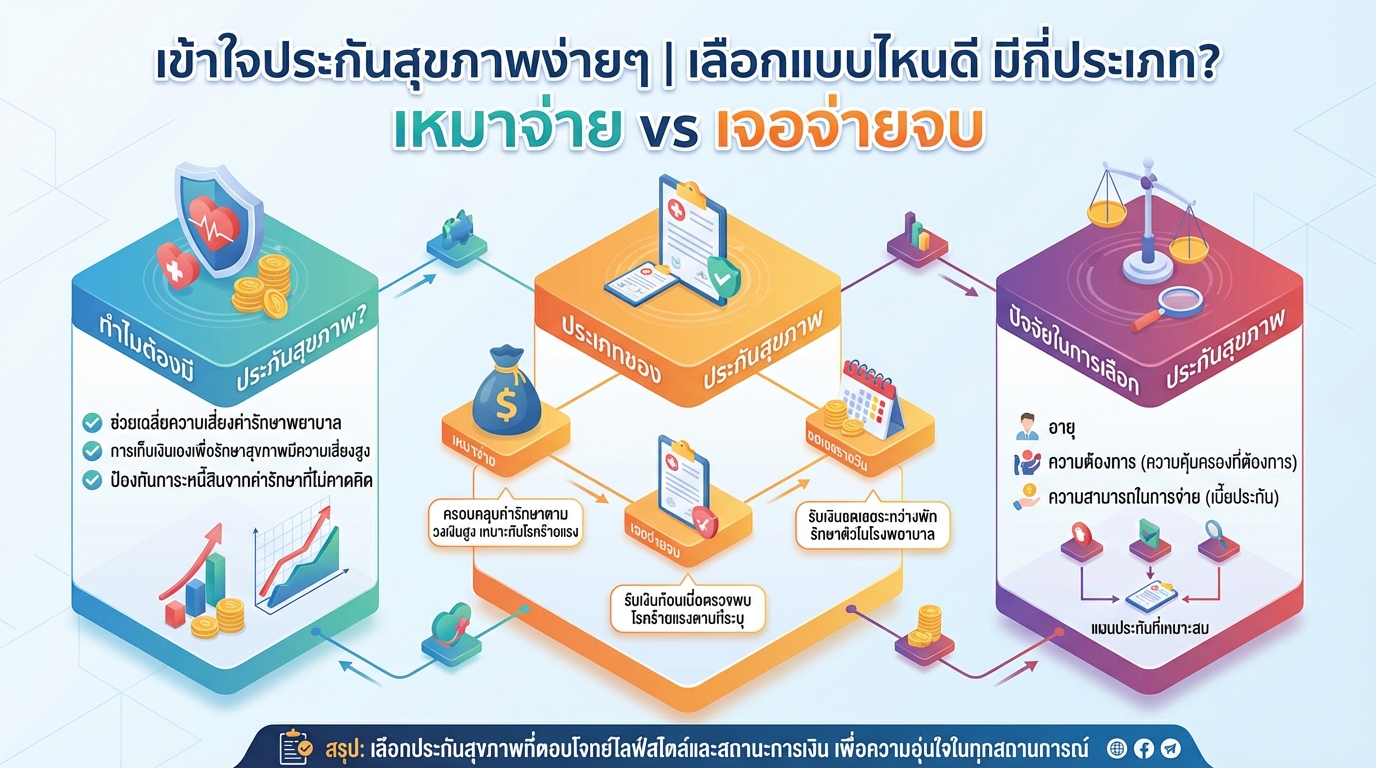

เข้าใจประกันสุขภาพ: เลือกแบบไหนดี? เหมาจ่าย vs เจอจ่ายจบ

เข้าใจประกันสุขภาพง่ายๆ | เลือกแบบไหนดี มีกี่ประเภท? เหมาจ่าย vs เจอจ่ายจบ การดูแลสุขภาพเป็นสิ่งสำคัญที่เราทุกคนให้ความใส่ใจ แต่ค่าใช้จ่ายในการรักษาพยาบาลก็เป็นสิ่งที่หลีกเลี่ยงไม่ได้ การมีประกันสุขภาพจึงเป็นทางเลือกที่ช่วยแบ่งเบาภาระค่าใช้จ่ายเหล่านี้ได้เป็นอย่างดี บทความนี้จะพาคุณไปทำความเข้าใจประกันสุขภาพอย่างละเอียด ตั้งแต่ความสำคัญ ประเภทต่างๆ ไปจนถึงปัจจัยที่ควรพิจารณาในการเลือกประกันที่เหมาะสมกับคุณ พร้อมเปรียบเทียบข้อดีข้อเสียของประกันสุขภาพแบบเหมาจ่ายและเจอจ่ายจบ เพื่อให้คุณตัดสินใจได้อย่างมั่นใจ ทำไมต้องมีประกันสุขภาพ? การมีประกันสุขภาพเปรียบเสมือนเกราะป้องกันทางการเงินที่ช่วยให้คุณรับมือกับค่าใช้จ่ายในการรักษาพยาบาลได้อย่างมีประสิทธิภาพ โดยไม่ต้องกังวลเรื่องภาระหนี้สินที่อาจเกิดขึ้น ความเสี่ยงในการดูแลสุขภาพด้วยตัวเอง การดูแลสุขภาพด้วยตัวเองโดยไม่มีประกันสุขภาพมีความเสี่ยงหลายประการ: ความไม่แน่นอนของโรคภัยไข้เจ็บ: เราไม่สามารถคาดการณ์ได้ว่าเราจะเจ็บป่วยเมื่อไหร่ และเป็นโรคร้ายแรงแค่ไหน ผลกระทบต่อการเงิน: หากต้องจ่ายค่ารักษาพยาบาลก้อนใหญ่ อาจส่งผลกระทบต่อแผนการเงินอื่นๆ เช่น การลงทุน หรือการออม ค่าใช้จ่ายในการรักษาพยาบาลที่สูง: โรคร้ายแรงหลายชนิดมีค่าใช้จ่ายในการรักษาที่สูงมาก อาจทำให้เกิดภาระทางการเงินอย่างหนัก ข้อดีของการทำประกันสุขภาพ การทำประกันสุขภาพมีข้อดีหลายประการ: ช่วยเฉลี่ยความเสี่ยง: ประกันสุขภาพช่วยให้คุณเฉลี่ยความเสี่ยงกับผู้เอาประกันภัยรายอื่นๆ ทำให้ค่าใช้จ่ายในการรักษาพยาบาลไม่ตกอยู่กับคุณเพียงผู้เดียว ลดภาระทางการเงิน: บริษัทประกันจะรับผิดชอบค่าใช้จ่ายในการรักษาพยาบาลตามเงื่อนไขที่ระบุไว้ในกรมธรรม์ เข้าถึงการรักษาพยาบาลได้ง่ายขึ้น: คุณสามารถเข้ารับการรักษาพยาบาลได้โดยไม่ต้องกังวลเรื่องค่าใช้จ่าย การเปิดเผยข้อมูลสุขภาพกับบริษัทประกัน สิ่งสำคัญคือการเปิดเผยข้อมูลสุขภาพทั้งหมดที่เป็นความจริงให้กับบริษัทประกันภัย หากบริษัทตรวจสอบพบภายหลังว่าคุณปกปิดข้อมูล อาจส่งผลให้บริษัทปฏิเสธการจ่ายค่าสินไหมทดแทน หรือยกเลิกกรมธรรม์ได้ หากคุณมีโรคประจำตัว บริษัทประกันอาจมีเงื่อนไขในการรับประกัน เช่น การไม่คุ้มครองโรคที่เป็นอยู่ หรือการกำหนดระยะเวลารอคอย (Waiting Period) อย่างไรก็ตาม…

-

วางแผนการเงินแบบพ่อรวยสอนลูก: เข้าใจสินทรัพย์-หนี้สิน สู่ความมั่งคั่ง

วางแผนการเงินแบบพ่อรวยสอนลูก | เข้าใจสินทรัพย์-หนี้สิน สร้างรายได้แบบคนรวย การวางแผนการเงินเป็นสิ่งสำคัญที่ไม่ควรมองข้าม ไม่ว่าคุณจะมีรายได้เท่าไหร่ การเริ่มต้นวางแผนการเงินที่ดีจะช่วยให้คุณมีอิสรภาพทางการเงินในอนาคต แนวคิด “พ่อรวยสอนลูก” เป็นหนึ่งในแนวทางที่ได้รับความนิยมอย่างแพร่หลาย โดยเน้นให้ความสำคัญกับการทำความเข้าใจเรื่องสินทรัพย์และหนี้สิน เพื่อนำไปสู่การสร้างรายได้และสร้างความมั่งคั่งในระยะยาว บทความนี้จะพาคุณไปเจาะลึกแนวคิดดังกล่าว พร้อมแนะนำวิธีการวางแผนการเงินที่สามารถนำไปปรับใช้ได้จริง ทำความเข้าใจสินทรัพย์และหนี้สิน ก่อนเริ่มต้นวางแผนการเงิน สิ่งสำคัญที่สุดคือการทำความเข้าใจความหมายของสินทรัพย์และหนี้สินอย่างถ่องแท้ เพราะสิ่งเหล่านี้เป็นรากฐานสำคัญในการสร้างความมั่งคั่ง ความหมายของสินทรัพย์ สินทรัพย์ คือ สิ่งที่สร้างรายได้ให้กับคุณ หรือนำเงินเข้ากระเป๋าของคุณ ไม่ว่าจะเป็นเงินปันผลจากการลงทุน ดอกเบี้ยจากเงินฝาก หรือค่าเช่าจากอสังหาริมทรัพย์ ความหมายของหนี้สิน หนี้สิน คือ สิ่งที่ทำให้คุณต้องจ่ายเงินออกไป หรือเป็นสิ่งที่เพิ่มรายจ่ายให้กับคุณ เช่น หนี้บัตรเครดิต หนี้รถยนต์ หรือหนี้บ้าน ประเภทของคนตามแนวคิดพ่อรวยสอนลูก แนวคิดพ่อรวยสอนลูกได้แบ่งประเภทของคนออกเป็น 3 กลุ่มหลักๆ เพื่อให้เห็นภาพรวมของการจัดการเงินที่แตกต่างกัน คนจน คนจน คือ กลุ่มคนที่ทำงานเพื่อแลกเงิน และใช้จ่ายเงินจนหมดไปในแต่ละเดือน ไม่มีเงินเหลือเก็บ หรือมีหนี้สิน คนชั้นกลาง คนชั้นกลาง คือ กลุ่มคนที่ทำงานเพื่อแลกเงินเช่นกัน แต่มีแนวโน้มที่จะก่อหนี้สินเพื่อซื้อสิ่งของต่างๆ เช่น บ้าน รถยนต์…

-

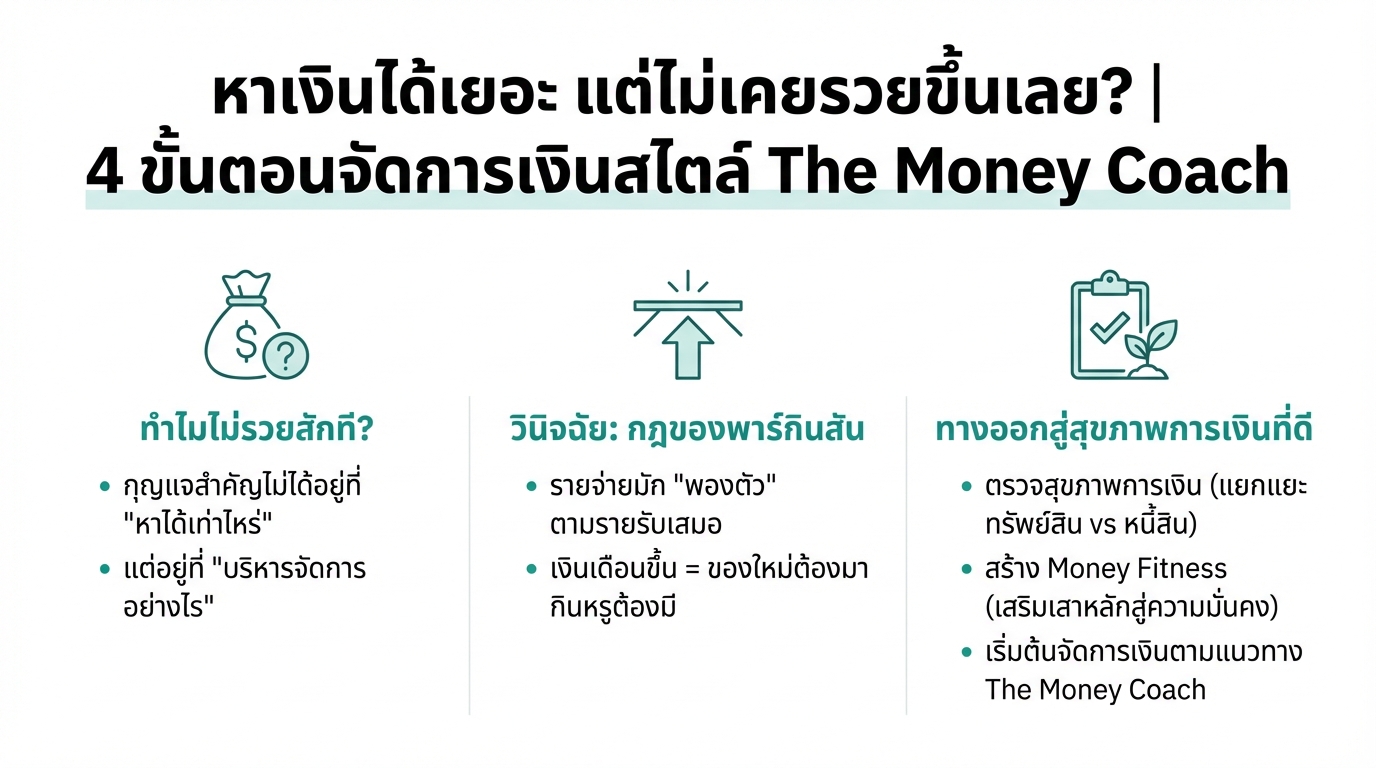

หาเงินได้เยอะ แต่ไม่รวยขึ้น? 4 ขั้นตอนจัดการเงินสไตล์ The Money Coach

หาเงินได้เยอะ แต่ไม่เคยรวยขึ้นเลย? | 4 ขั้นตอนจัดการเงินสไตล์ The Money Coach เรื่องเงินๆ ทองๆ ก็เหมือนสุขภาพร่างกายของเราเลยนะครับ ต้องดูแลให้ดีอยู่เสมอ วันนี้เราจะมาถอดบทเรียนสำคัญจาก The Money Coach กันครับ ว่าจะทำยังไงให้สถานะการเงินของเราแข็งแกร่งขึ้นมาได้ หลายคนคงเคยรู้สึกว่าหาเงินได้มากขึ้นทุกปี เงินเดือนก็ขึ้น แต่ทำไมไม่เคยรู้สึกว่ารวยขึ้นเลยสักที เงินเก็บก็เท่าเดิม บางทีแย่กว่าเดิมอีก วันนี้เรามีคำตอบมาฝากครับ ทำไมหาเงินได้เยอะ แต่ไม่รวยขึ้น? กุญแจสำคัญสู่ความมั่งคั่งที่แท้จริงไม่ได้อยู่ที่ว่าเราหาเงินได้เท่าไหร่ แต่อยู่ที่ว่าเรารู้จักจัดการเงินที่หามาได้ดีแค่ไหนต่างหาก เพราะถ้าแค่มีเงินเยอะๆ แล้วจะรวยได้จริง คนที่ถูกหวยรางวัลที่ 1 ป่านนี้ก็คงเป็นเศรษฐีกันหมดแล้ว แต่ในความเป็นจริงเป็นยังไงครับ ส่วนใหญ่กลับไปจนเหมือนเดิม วินิจฉัย: สาเหตุของปัญหาทางการเงิน มาวินิจฉัยกันดูหน่อยสิครับว่าไอ้อาการที่เราหาเงินได้เยอะแต่ไม่รวยขึ้นเนี่ย มันมีสาเหตุมาจากอะไรกันแน่ สาเหตุหลักๆ เลยมันมาจากกฎที่เรียกว่า กฎของพาร์กินสัน กฎของพาร์กินสัน ถ้าพูดให้เข้าใจง่ายๆ ก็คือ ไม่ว่ารายรับเราจะเพิ่มขึ้นแค่ไหนก็ตาม รายจ่ายมันก็จะพองตัวตามขึ้นไปจนเต็มเพดานรายรับของเราได้เสมอนึกภาพตามนะครับ พอเงินเดือนขึ้นปุ๊บ โทรศัพท์เครื่องใหม่ต้องมา บุฟเฟ่ต์มื้อที่แพงขึ้นต้องมี มันเป็นแบบนี้ไปเรื่อยๆ นี่แหละครับตัวการสำคัญ ผลกระทบของกฎพาร์กินสัน การใช้จ่ายที่เพิ่มขึ้นตามรายได้ ทำให้เราไม่สามารถเก็บเงินได้…

-

“แก่ก่อนรวย” ปัญหาระดับชาติ? | คู่มือเอาตัวรอดทางการเงิน

“แก่ก่อนรวย” ปัญหาระดับชาติ? | คู่มือเอาตัวรอดทางการเงินในยุคเงินเฟ้อสูง เคยรู้สึกไหมว่าทำงานไปเท่าไหร่ก็ไม่รวยสักที? ยิ่งในยุคที่ค่าครองชีพสูงขึ้นเรื่อยๆ ปัญหา “แก่ก่อนรวย” กลายเป็นความกังวลของใครหลายคน นี่คือจุดเริ่มต้นของปัญหาทางการเงินที่หลายคนกำลังเผชิญอยู่ และตัวการสำคัญที่อยู่เบื้องหลังก็คือ “เงินเฟ้อ” ที่เปรียบเสมือนอาชญากรเงียบที่คอยขโมยอำนาจการซื้อของเราไปทีละเล็กทีน้อย ทำให้เงินในบัญชีธนาคารมีค่าน้อยลงทุกวัน กฎการเงินแบบเก่าๆ ที่เคยใช้ได้ผลอาจจะไม่เวิร์คอีกต่อไป ถึงเวลาแล้วที่เราจะต้องปรับเปลี่ยนมุมมองและหาวิธีการใหม่ๆ เพื่อเอาตัวรอดจากสถานการณ์นี้ วิธีคิด (Mindset) ที่ถูกต้อง การมีวิธีคิดที่ถูกต้องเป็นอาวุธชิ้นแรกและสำคัญที่สุดในการรับมือกับปัญหาทางการเงิน เราต้องเข้าใจถึงความแตกต่างระหว่างสินทรัพย์และหนี้สินให้ชัดเจนเสียก่อน ความแตกต่างระหว่างสินทรัพย์และหนี้สิน สินทรัพย์คืออะไรก็ตามที่ทำเงินเข้ากระเป๋าเรา ในขณะที่หนี้สินคืออะไรก็ตามที่ดึงเงินออกจากกระเป๋าเรา สินทรัพย์อย่างเช่น หุ้นที่มีปันผล จะสร้างรายได้ให้เราอย่างต่อเนื่อง ในขณะที่หนี้สินอย่างบัตรเครดิตที่มีดอกเบี้ยสูง จะคอยดูดเงินของเราออกไปตลอดเวลา กับดักทางอารมณ์ในการตัดสินใจทางการเงิน ต่อให้เราวางแผนมาดีแค่ไหน ก็อาจพังได้ง่ายๆ ถ้าเราติดกับดักทางอารมณ์ เช่น อีโก้ที่คิดว่าตัวเองเก่งเกินไป ความใจร้อนที่อยากรวยเร็วๆ หรือการวิ่งตามกระแสเพราะกลัวตกรถ (FOMO) สิ่งเหล่านี้คือศัตรูตัวร้ายของการตัดสินใจทางการเงินที่ดี สร้างเกราะป้องกันทางการเงิน เมื่อเรามีวิธีคิดที่ถูกต้องแล้ว ขั้นตอนต่อไปคือการสร้างเกราะป้องกันทางการเงินให้แข็งแกร่ง เพื่อรับมือกับความไม่แน่นอนต่างๆ ที่อาจเกิดขึ้น จัดการหนี้เลว สิ่งแรกที่ต้องรีบจัดการคือ “หนี้เลว” โดยเฉพาะหนี้บัตรเครดิตและสินเชื่อส่วนบุคคลที่มีดอกเบี้ยสูง เพราะหนี้เหล่านี้จะกัดกินความมั่งคั่งของเราอย่างรวดเร็ว เงินสำรองฉุกเฉิน เงินสำรองฉุกเฉินคือโล่ป้องกันชั้นดีที่สุดที่ช่วยให้เราไม่ต้องสร้างหนี้เพิ่มเมื่อเกิดเหตุการณ์ไม่คาดฝัน เราควรมีเงินสำรองฉุกเฉินให้ครอบคลุมค่าใช้จ่ายที่จำเป็นอย่างน้อย 6-12…

-

เก็บเงิน ลงทุน เกษียณเร็ว: 3 ขั้นตอนสู่ความมั่นคงทางการเงิน

เก็บเงิน-ลงทุน-เกษียณเร็ว แค่ 3 ขั้นตอน! เริ่มต้นยังไงให้มั่นคงในระยะยาว การวางแผนการเงินที่ดีคือประตูสู่ความมั่นคงในชีวิต ไม่ว่าคุณจะมีเป้าหมายอะไร การมีอิสรภาพทางการเงินเป็นสิ่งที่ทุกคนปรารถนา หนึ่งในเป้าหมายยอดนิยมคือการเกษียณก่อนวัยอันควร หรือที่เรียกว่า “เกษียณเร็ว” แต่การจะไปถึงจุดนั้นได้ ต้องอาศัยการวางแผนอย่างรอบคอบและมีวินัยทางการเงิน บทความนี้จะพาคุณไปทำความเข้าใจ 3 ขั้นตอนสำคัญที่จะช่วยให้คุณเก็บเงิน ลงทุน และเกษียณเร็วได้อย่างมั่นคงในระยะยาว 1. เข้าใจการเงินส่วนบุคคล การเริ่มต้นที่ดีที่สุดคือการทำความเข้าใจสถานะทางการเงินของตัวเองอย่างถ่องแท้ เปรียบเสมือนการสำรวจเส้นทางก่อนออกเดินทาง หากไม่รู้ว่าตอนนี้อยู่ที่ไหน จะไปถึงจุดหมายได้อย่างไร จดบัญชีรายรับรายจ่าย ขั้นตอนแรกและสำคัญที่สุดคือการจดบันทึกรายรับและรายจ่ายทั้งหมดของคุณอย่างละเอียด ไม่ว่าจะเป็นรายได้จากงานประจำ รายได้เสริม หรือเงินปันผลต่างๆ รวมถึงค่าใช้จ่ายต่างๆ ในชีวิตประจำวัน เช่น ค่าอาหาร ค่าเดินทาง ค่าเช่าบ้าน หรือค่าใช้จ่ายอื่นๆ การจดบันทึกจะช่วยให้คุณเห็นภาพรวมทางการเงินของตัวเอง วิเคราะห์รายรับและรายจ่าย เมื่อคุณมีข้อมูลรายรับรายจ่ายครบถ้วนแล้ว ขั้นตอนต่อไปคือการวิเคราะห์ข้อมูลเหล่านั้น เพื่อดูว่าเงินของคุณถูกใช้ออกไปในทางใดบ้าง รายจ่ายส่วนไหนที่ไม่จำเป็นและสามารถลดได้บ้าง และรายรับของคุณเพียงพอต่อการใช้จ่ายหรือไม่ การวิเคราะห์จะช่วยให้คุณเห็นจุดอ่อนทางการเงินและสามารถปรับปรุงพฤติกรรมการใช้จ่ายได้ ตั้งเป้าหมายทางการเงิน เมื่อคุณเข้าใจสถานะทางการเงินของตัวเองแล้ว ขั้นตอนต่อไปคือการตั้งเป้าหมายทางการเงิน เป้าหมายเหล่านี้จะเป็นตัวกำหนดทิศทางในการวางแผนการเงินของคุณ ไม่ว่าจะเป็นการเก็บเงินก้อนแรก การซื้อบ้าน การลงทุน หรือการเกษียณอายุ เป้าหมายที่ชัดเจนจะช่วยให้คุณมีแรงจูงใจในการออมและลงทุน 2. เลือกลงทุนอย่างชาญฉลาด…

-

รู้จัก Risk Profile ก่อนลงทุน: ประเมินความเสี่ยง เลือกสินทรัพย์ที่ใช่

รู้จัก Risk Profile ก่อนลงทุน: 8 คำถามประเมินความเสี่ยงเพื่อเลือกสินทรัพย์ที่ใช่สำหรับคุณ การลงทุนคือการเดินทางที่ต้องใช้ความรู้ความเข้าใจและความรอบคอบ เพื่อให้บรรลุเป้าหมายทางการเงินที่ตั้งใจไว้ หนึ่งในขั้นตอนสำคัญก่อนเริ่มต้นการลงทุนคือการทำความรู้จักกับ “Risk Profile” หรือ “โปรไฟล์ความเสี่ยง” ของตนเอง การประเมิน Risk Profile จะช่วยให้คุณเข้าใจถึงระดับความเสี่ยงที่คุณสามารถรับได้ และนำไปสู่การตัดสินใจลงทุนที่เหมาะสมกับเป้าหมายและสถานการณ์ทางการเงินของคุณ ในบทความนี้ เราจะมาทำความเข้าใจเกี่ยวกับ Risk Profile อย่างละเอียด พร้อมทั้งแนะนำ 8 คำถามสำคัญที่จะช่วยให้คุณประเมินความเสี่ยงของตนเองได้อย่างมีประสิทธิภาพ ความสำคัญของการรู้จัก Risk Profile การทำความเข้าใจ Risk Profile เปรียบเสมือนการมีเข็มทิศนำทางในการลงทุน ช่วยให้คุณวางแผนและตัดสินใจได้อย่างชาญฉลาด รู้จัก Risk Profile ช่วยให้เลือกสินทรัพย์ลงทุนที่เหมาะสม: ช่วยให้คุณเลือกสินทรัพย์ที่สอดคล้องกับระดับความเสี่ยงที่คุณรับได้ เช่น หากคุณรับความเสี่ยงได้น้อย คุณอาจเลือกสินทรัพย์ที่มีความผันผวนต่ำ เช่น เงินฝากประจำ หรือพันธบัตรรัฐบาล แต่ถ้าคุณรับความเสี่ยงได้สูง คุณอาจพิจารณาลงทุนในหุ้น หรือกองทุนรวมที่มีความเสี่ยงสูงขึ้น ช่วยให้ตัดสินใจลงทุนอย่างมีสติ: การรู้จัก Risk Profile ช่วยให้คุณมีข้อมูลประกอบการตัดสินใจที่รอบด้าน ไม่ปล่อยให้อารมณ์เข้ามามีอิทธิพลต่อการลงทุนมากเกินไป…

-

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ สู่ อิสรภาพการเงิน

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ วางแผนออม-ลงทุนให้มีอิสรภาพการเงิน การเงินเป็นเรื่องสำคัญที่เราทุกคนต้องรู้! แต่ระบบการศึกษาในปัจจุบันกลับไม่ได้สอนเรื่องนี้อย่างจริงจัง ทำให้หลายคนต้องเผชิญกับปัญหาทางการเงินโดยไม่รู้ตัว บทความนี้จะพาคุณไปทำความเข้าใจวงจรชีวิตติดหนี้ พร้อมแนวทางแก้ไข และวางแผนการเงินเพื่อก้าวสู่อิสรภาพทางการเงินอย่างยั่งยืน วงจรชีวิตติดหนี้: ปัญหาที่หลายคนเจอ วงจรชีวิตทั่วไปของคนส่วนใหญ่มักเริ่มต้นด้วยการเรียนหนังสือ เมื่อเรียนจบก็เข้าสู่การทำงานเพื่อหาเงิน หลายคนเริ่มใช้จ่ายเพื่อยกระดับคุณภาพชีวิต เช่น ซื้อบ้าน ซื้อรถ ซึ่งสินทรัพย์เหล่านี้มักมาพร้อมกับหนี้สินระยะยาว การศึกษาและการทำงาน: จุดเริ่มต้นของวงจร การศึกษาเป็นสิ่งสำคัญในการปูพื้นฐานชีวิต แต่การทำงานคือจุดเริ่มต้นของการสร้างรายได้และการใช้จ่าย เมื่อเริ่มต้นทำงาน เราอาจยังไม่มีความรู้เรื่องการเงินมากนัก ทำให้การตัดสินใจทางการเงินบางอย่างอาจนำไปสู่ปัญหาในอนาคต กับดักทางการเงิน: หนี้สินระยะยาว หนี้สินระยะยาว เช่น หนี้บ้าน หนี้รถ หรือหนี้บัตรเครดิต เป็นกับดักทางการเงินที่ทำให้เราต้องทำงานหนักเพื่อชำระหนี้สินเหล่านี้ เมื่อมีครอบครัว ค่าใช้จ่ายก็ยิ่งสูงขึ้น ทำให้หลายคนไม่สามารถหยุดพักหรือทำตามความฝันของตัวเองได้ เพราะติดกับดักทางการเงิน ทางออก: หยุดก่อหนี้ระยะยาว การหลุดพ้นจากวงจรชีวิตติดหนี้เริ่มต้นจากการหยุดก่อหนี้ระยะยาวที่ไม่จำเป็น การพิจารณาเรื่องนี้เป็นเรื่องส่วนบุคคล บางคนอาจมีความจำเป็นต้องก่อหนี้ แต่หากไม่มีความจำเป็น เราสามารถนำเงินที่ต้องจ่ายหนี้มาออมและลงทุนเพื่อสร้างอิสรภาพทางการเงิน การออมและการลงทุน: ทางเลือกที่ดีกว่า แทนที่จะนำเงินไปใช้จ่ายกับสิ่งที่ไม่จำเป็น เราสามารถนำเงินส่วนหนึ่งมาออมและลงทุน การออมเป็นการสร้างรากฐานทางการเงินที่มั่นคง ส่วนการลงทุนจะช่วยให้เงินของเราเติบโตขึ้นในระยะยาว การวางแผนสู่อิสรภาพทางการเงิน การวางแผนทางการเงินเป็นสิ่งสำคัญในการก้าวสู่อิสรภาพทางการเงิน การตั้งเป้าหมายทางการเงินที่ชัดเจนจะช่วยให้เรามีแรงบันดาลใจและทิศทางในการดำเนินชีวิต การตั้งเป้าหมายทางการเงิน การตั้งเป้าหมายทางการเงิน…

-

จาก “เม่า” สู่ “เซียน”: 3 เสาหลักสู่ความสำเร็จในการลงทุน

จาก “เม่า” สู่ “เซียน”: 3 เสาหลักที่ต้องมีเพื่อสำเร็จในการลงทุน เคยสงสัยกันไหมว่าทำอย่างไรเราถึงจะก้าวข้ามจากการเป็น “เม่า” ไปสู่การเป็น “เซียน” ในโลกการลงทุนได้? บทความนี้จะพาคุณไปถอดรหัสปรัชญาที่ว่าด้วยการเปลี่ยนนักลงทุนที่ใช้อารมณ์นำให้กลายเป็นนักลงทุนที่มีวินัยและมองไปข้างหน้าได้อย่างแท้จริง ทำไมนักลงทุนส่วนใหญ่ถึงขาดทุน? หลายคนอาจเคยประสบปัญหาที่ว่าขาดทุนเป็นปีก็ยังทนได้ แต่อดทนรวยกลับทำไม่ได้ พฤติกรรมเช่นนี้สะท้อนภาพของ “เม่า” ได้อย่างดี คือยอมทนเห็นตัวเองติดลบไปเรื่อยๆ แต่พอได้กำไรนิดหน่อยก็รีบขาย กลัวกำไรหาย นี่คือกับดักทางความคิดด่านแรกที่เราต้องข้ามไปให้ได้ คำถามสำคัญคือ ทำไมนักลงทุนส่วนใหญ่ถึงขาดทุน? คำตอบคือ การขาดทุนส่วนใหญ่ไม่ได้เกิดจากโชคช่วยหรือดวงไม่ดี แต่มันคือการขาดระบบและหลักคิดที่ถูกต้อง เสาหลักที่ 1: The System (การมีระบบ) เสาหลักแรกของการลงทุนคือ The System หรือการมีระบบที่ชัดเจน การใช้กฎเกณฑ์ที่ต้องมากกว่าอารมณ์ของเรา ระบบที่ดี vs การเทรดตามอารมณ์ การมีระบบที่ดีคือการสร้างกลยุทธ์ที่ตรงข้ามกับการเทรดตามข่าว ตามกระแส หรือตามความรู้สึกล้วนๆ เพราะการทำเช่นนั้นมักจะนำไปสู่การตัดสินใจที่ผิดพลาดในระยะยาวเสมอ ลองดูตัวอย่างระบบที่เรียบง่ายแต่ทรงพลังอย่าง “เขียวซื้อ แดงขาย” ความเจ๋งของมันคือไม่มีพื้นที่สีเทาให้เราต้องมานั่งลังเลหรือตีความเข้าข้างตัวเอง เมื่อไหร่ที่ระบบออกคำสั่งมา หน้าที่ของเรามีแค่อย่างเดียวคือทำตามนั้นโดยไม่มีข้อแม้ เป้าหมาย: ควบคุมการกระทำ, ไม่ใช่การทำนายอนาคต เป้าหมายจริงๆ ไม่ใช่การพยายามจะไปเอาชนะตลาดด้วยการทำนายอนาคต…

-

ประกันสุขภาพจำเป็นไหม? | วางแผนการเงินเพื่อรับมือค่ารักษา

ประกันสุขภาพจำเป็นไหม? | วางแผนการเงินเพื่อรับมือค่ารักษาที่ไม่คาดคิด ในยุคที่ค่าใช้จ่ายด้านสุขภาพมีแนวโน้มสูงขึ้นอย่างต่อเนื่อง การวางแผนทางการเงินเพื่อรับมือกับค่ารักษาพยาบาลที่ไม่คาดคิดจึงเป็นสิ่งสำคัญอย่างยิ่ง หลายคนอาจสงสัยว่าประกันสุขภาพจำเป็นแค่ไหน? และมีวิธีรับมือกับค่าใช้จ่ายเหล่านี้อย่างไร? บทความนี้จะพาคุณไปเจาะลึกถึงความสำคัญของประกันสุขภาพ พร้อมแนวทางการวางแผนการเงินเพื่อสร้างความมั่นคงในชีวิต ค่าใช้จ่ายสุขภาพสูงกว่าที่คิด ค่าใช้จ่ายด้านสุขภาพเป็นสิ่งที่หลายคนมองข้าม แต่ในความเป็นจริงแล้ว ค่าใช้จ่ายเหล่านี้อาจสูงกว่าที่คุณคิด และส่งผลกระทบต่อแผนการเงินระยะยาวที่คุณวางไว้ได้ ค่าใช้จ่ายในการรักษาพยาบาลเอกชน โรงพยาบาลเอกชนเป็นตัวเลือกที่หลายคนเลือกใช้ เนื่องจากความสะดวกสบายในการให้บริการและเทคโนโลยีทางการแพทย์ที่ทันสมัย แต่ค่าใช้จ่ายในการรักษาพยาบาลเอกชนก็สูงตามไปด้วย ตัวอย่างเช่น ค่าผ่าตัด: ค่าใช้จ่ายในการผ่าตัดอาจเริ่มต้นที่หลักแสนบาท ค่ารักษามะเร็ง: ค่าใช้จ่ายในการรักษามะเร็งอาจสูงถึงหลักล้านบาทต่อปี ค่านอนโรงพยาบาล: ค่าใช้จ่ายในการนอนโรงพยาบาลเอกชนต่อคืนอาจอยู่ที่ 4,000 – 5,000 บาทขึ้นไป หรืออาจสูงถึงหลักหมื่นบาท ขึ้นอยู่กับขนาดห้องและค่าใช้จ่ายอื่นๆ ตัวอย่างค่าใช้จ่ายในการผ่าตัดและรักษามะเร็ง ค่าใช้จ่ายในการผ่าตัดและรักษามะเร็งเป็นค่าใช้จ่ายที่ค่อนข้างสูงและอาจส่งผลกระทบต่อการเงินอย่างมาก การเตรียมพร้อมรับมือกับค่าใช้จ่ายเหล่านี้จึงเป็นสิ่งจำเป็น ทำไมต้องเลือกโรงพยาบาลเอกชน? การเลือกโรงพยาบาลเอกชนมีข้อดีหลายประการที่ทำให้หลายคนตัดสินใจเลือกใช้บริการ แม้ว่าจะมีค่าใช้จ่ายที่สูงกว่าโรงพยาบาลรัฐบาล ข้อดีของการเข้าโรงพยาบาลเอกชน การบริการที่รวดเร็ว: ไม่ต้องรอนานในการพบแพทย์ การบริการที่ดีกว่า: ได้รับการดูแลเอาใจใส่เป็นพิเศษ เทคโนโลยีทางการแพทย์ที่ทันสมัย: มีเครื่องมือและอุปกรณ์ที่ทันสมัย ข้อเสียของการเข้าโรงพยาบาลรัฐบาล การรอคอยที่นาน: อาจต้องรอนานในการพบแพทย์ ข้อจำกัดด้านการบริการ: อาจมีข้อจำกัดด้านการบริการ เตรียมเงินสด vs. ประกันสุขภาพ เมื่อต้องเผชิญกับค่าใช้จ่ายด้านสุขภาพ หลายคนอาจสงสัยว่าจะเลือกเตรียมเงินสดไว้ หรือเลือกทำประกันสุขภาพดีกว่ากัน…