Tag: การเงินส่วนบุคคล

-

เก็บเงิน ลงทุน เกษียณเร็ว: 3 ขั้นตอนสู่ความมั่นคงทางการเงิน

เก็บเงิน-ลงทุน-เกษียณเร็ว แค่ 3 ขั้นตอน! เริ่มต้นยังไงให้มั่นคงในระยะยาว การวางแผนการเงินที่ดีคือประตูสู่ความมั่นคงในชีวิต ไม่ว่าคุณจะมีเป้าหมายอะไร การมีอิสรภาพทางการเงินเป็นสิ่งที่ทุกคนปรารถนา หนึ่งในเป้าหมายยอดนิยมคือการเกษียณก่อนวัยอันควร หรือที่เรียกว่า “เกษียณเร็ว” แต่การจะไปถึงจุดนั้นได้ ต้องอาศัยการวางแผนอย่างรอบคอบและมีวินัยทางการเงิน บทความนี้จะพาคุณไปทำความเข้าใจ 3 ขั้นตอนสำคัญที่จะช่วยให้คุณเก็บเงิน ลงทุน และเกษียณเร็วได้อย่างมั่นคงในระยะยาว 1. เข้าใจการเงินส่วนบุคคล การเริ่มต้นที่ดีที่สุดคือการทำความเข้าใจสถานะทางการเงินของตัวเองอย่างถ่องแท้ เปรียบเสมือนการสำรวจเส้นทางก่อนออกเดินทาง หากไม่รู้ว่าตอนนี้อยู่ที่ไหน จะไปถึงจุดหมายได้อย่างไร จดบัญชีรายรับรายจ่าย ขั้นตอนแรกและสำคัญที่สุดคือการจดบันทึกรายรับและรายจ่ายทั้งหมดของคุณอย่างละเอียด ไม่ว่าจะเป็นรายได้จากงานประจำ รายได้เสริม หรือเงินปันผลต่างๆ รวมถึงค่าใช้จ่ายต่างๆ ในชีวิตประจำวัน เช่น ค่าอาหาร ค่าเดินทาง ค่าเช่าบ้าน หรือค่าใช้จ่ายอื่นๆ การจดบันทึกจะช่วยให้คุณเห็นภาพรวมทางการเงินของตัวเอง วิเคราะห์รายรับและรายจ่าย เมื่อคุณมีข้อมูลรายรับรายจ่ายครบถ้วนแล้ว ขั้นตอนต่อไปคือการวิเคราะห์ข้อมูลเหล่านั้น เพื่อดูว่าเงินของคุณถูกใช้ออกไปในทางใดบ้าง รายจ่ายส่วนไหนที่ไม่จำเป็นและสามารถลดได้บ้าง และรายรับของคุณเพียงพอต่อการใช้จ่ายหรือไม่ การวิเคราะห์จะช่วยให้คุณเห็นจุดอ่อนทางการเงินและสามารถปรับปรุงพฤติกรรมการใช้จ่ายได้ ตั้งเป้าหมายทางการเงิน เมื่อคุณเข้าใจสถานะทางการเงินของตัวเองแล้ว ขั้นตอนต่อไปคือการตั้งเป้าหมายทางการเงิน เป้าหมายเหล่านี้จะเป็นตัวกำหนดทิศทางในการวางแผนการเงินของคุณ ไม่ว่าจะเป็นการเก็บเงินก้อนแรก การซื้อบ้าน การลงทุน หรือการเกษียณอายุ เป้าหมายที่ชัดเจนจะช่วยให้คุณมีแรงจูงใจในการออมและลงทุน 2. เลือกลงทุนอย่างชาญฉลาด…

-

รู้จัก Risk Profile ก่อนลงทุน: ประเมินความเสี่ยง เลือกสินทรัพย์ที่ใช่

รู้จัก Risk Profile ก่อนลงทุน: 8 คำถามประเมินความเสี่ยงเพื่อเลือกสินทรัพย์ที่ใช่สำหรับคุณ การลงทุนคือการเดินทางที่ต้องใช้ความรู้ความเข้าใจและความรอบคอบ เพื่อให้บรรลุเป้าหมายทางการเงินที่ตั้งใจไว้ หนึ่งในขั้นตอนสำคัญก่อนเริ่มต้นการลงทุนคือการทำความรู้จักกับ “Risk Profile” หรือ “โปรไฟล์ความเสี่ยง” ของตนเอง การประเมิน Risk Profile จะช่วยให้คุณเข้าใจถึงระดับความเสี่ยงที่คุณสามารถรับได้ และนำไปสู่การตัดสินใจลงทุนที่เหมาะสมกับเป้าหมายและสถานการณ์ทางการเงินของคุณ ในบทความนี้ เราจะมาทำความเข้าใจเกี่ยวกับ Risk Profile อย่างละเอียด พร้อมทั้งแนะนำ 8 คำถามสำคัญที่จะช่วยให้คุณประเมินความเสี่ยงของตนเองได้อย่างมีประสิทธิภาพ ความสำคัญของการรู้จัก Risk Profile การทำความเข้าใจ Risk Profile เปรียบเสมือนการมีเข็มทิศนำทางในการลงทุน ช่วยให้คุณวางแผนและตัดสินใจได้อย่างชาญฉลาด รู้จัก Risk Profile ช่วยให้เลือกสินทรัพย์ลงทุนที่เหมาะสม: ช่วยให้คุณเลือกสินทรัพย์ที่สอดคล้องกับระดับความเสี่ยงที่คุณรับได้ เช่น หากคุณรับความเสี่ยงได้น้อย คุณอาจเลือกสินทรัพย์ที่มีความผันผวนต่ำ เช่น เงินฝากประจำ หรือพันธบัตรรัฐบาล แต่ถ้าคุณรับความเสี่ยงได้สูง คุณอาจพิจารณาลงทุนในหุ้น หรือกองทุนรวมที่มีความเสี่ยงสูงขึ้น ช่วยให้ตัดสินใจลงทุนอย่างมีสติ: การรู้จัก Risk Profile ช่วยให้คุณมีข้อมูลประกอบการตัดสินใจที่รอบด้าน ไม่ปล่อยให้อารมณ์เข้ามามีอิทธิพลต่อการลงทุนมากเกินไป…

-

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ สู่ อิสรภาพการเงิน

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ วางแผนออม-ลงทุนให้มีอิสรภาพการเงิน การเงินเป็นเรื่องสำคัญที่เราทุกคนต้องรู้! แต่ระบบการศึกษาในปัจจุบันกลับไม่ได้สอนเรื่องนี้อย่างจริงจัง ทำให้หลายคนต้องเผชิญกับปัญหาทางการเงินโดยไม่รู้ตัว บทความนี้จะพาคุณไปทำความเข้าใจวงจรชีวิตติดหนี้ พร้อมแนวทางแก้ไข และวางแผนการเงินเพื่อก้าวสู่อิสรภาพทางการเงินอย่างยั่งยืน วงจรชีวิตติดหนี้: ปัญหาที่หลายคนเจอ วงจรชีวิตทั่วไปของคนส่วนใหญ่มักเริ่มต้นด้วยการเรียนหนังสือ เมื่อเรียนจบก็เข้าสู่การทำงานเพื่อหาเงิน หลายคนเริ่มใช้จ่ายเพื่อยกระดับคุณภาพชีวิต เช่น ซื้อบ้าน ซื้อรถ ซึ่งสินทรัพย์เหล่านี้มักมาพร้อมกับหนี้สินระยะยาว การศึกษาและการทำงาน: จุดเริ่มต้นของวงจร การศึกษาเป็นสิ่งสำคัญในการปูพื้นฐานชีวิต แต่การทำงานคือจุดเริ่มต้นของการสร้างรายได้และการใช้จ่าย เมื่อเริ่มต้นทำงาน เราอาจยังไม่มีความรู้เรื่องการเงินมากนัก ทำให้การตัดสินใจทางการเงินบางอย่างอาจนำไปสู่ปัญหาในอนาคต กับดักทางการเงิน: หนี้สินระยะยาว หนี้สินระยะยาว เช่น หนี้บ้าน หนี้รถ หรือหนี้บัตรเครดิต เป็นกับดักทางการเงินที่ทำให้เราต้องทำงานหนักเพื่อชำระหนี้สินเหล่านี้ เมื่อมีครอบครัว ค่าใช้จ่ายก็ยิ่งสูงขึ้น ทำให้หลายคนไม่สามารถหยุดพักหรือทำตามความฝันของตัวเองได้ เพราะติดกับดักทางการเงิน ทางออก: หยุดก่อหนี้ระยะยาว การหลุดพ้นจากวงจรชีวิตติดหนี้เริ่มต้นจากการหยุดก่อหนี้ระยะยาวที่ไม่จำเป็น การพิจารณาเรื่องนี้เป็นเรื่องส่วนบุคคล บางคนอาจมีความจำเป็นต้องก่อหนี้ แต่หากไม่มีความจำเป็น เราสามารถนำเงินที่ต้องจ่ายหนี้มาออมและลงทุนเพื่อสร้างอิสรภาพทางการเงิน การออมและการลงทุน: ทางเลือกที่ดีกว่า แทนที่จะนำเงินไปใช้จ่ายกับสิ่งที่ไม่จำเป็น เราสามารถนำเงินส่วนหนึ่งมาออมและลงทุน การออมเป็นการสร้างรากฐานทางการเงินที่มั่นคง ส่วนการลงทุนจะช่วยให้เงินของเราเติบโตขึ้นในระยะยาว การวางแผนสู่อิสรภาพทางการเงิน การวางแผนทางการเงินเป็นสิ่งสำคัญในการก้าวสู่อิสรภาพทางการเงิน การตั้งเป้าหมายทางการเงินที่ชัดเจนจะช่วยให้เรามีแรงบันดาลใจและทิศทางในการดำเนินชีวิต การตั้งเป้าหมายทางการเงิน การตั้งเป้าหมายทางการเงิน…

-

จาก “เม่า” สู่ “เซียน”: 3 เสาหลักสู่ความสำเร็จในการลงทุน

จาก “เม่า” สู่ “เซียน”: 3 เสาหลักที่ต้องมีเพื่อสำเร็จในการลงทุน เคยสงสัยกันไหมว่าทำอย่างไรเราถึงจะก้าวข้ามจากการเป็น “เม่า” ไปสู่การเป็น “เซียน” ในโลกการลงทุนได้? บทความนี้จะพาคุณไปถอดรหัสปรัชญาที่ว่าด้วยการเปลี่ยนนักลงทุนที่ใช้อารมณ์นำให้กลายเป็นนักลงทุนที่มีวินัยและมองไปข้างหน้าได้อย่างแท้จริง ทำไมนักลงทุนส่วนใหญ่ถึงขาดทุน? หลายคนอาจเคยประสบปัญหาที่ว่าขาดทุนเป็นปีก็ยังทนได้ แต่อดทนรวยกลับทำไม่ได้ พฤติกรรมเช่นนี้สะท้อนภาพของ “เม่า” ได้อย่างดี คือยอมทนเห็นตัวเองติดลบไปเรื่อยๆ แต่พอได้กำไรนิดหน่อยก็รีบขาย กลัวกำไรหาย นี่คือกับดักทางความคิดด่านแรกที่เราต้องข้ามไปให้ได้ คำถามสำคัญคือ ทำไมนักลงทุนส่วนใหญ่ถึงขาดทุน? คำตอบคือ การขาดทุนส่วนใหญ่ไม่ได้เกิดจากโชคช่วยหรือดวงไม่ดี แต่มันคือการขาดระบบและหลักคิดที่ถูกต้อง เสาหลักที่ 1: The System (การมีระบบ) เสาหลักแรกของการลงทุนคือ The System หรือการมีระบบที่ชัดเจน การใช้กฎเกณฑ์ที่ต้องมากกว่าอารมณ์ของเรา ระบบที่ดี vs การเทรดตามอารมณ์ การมีระบบที่ดีคือการสร้างกลยุทธ์ที่ตรงข้ามกับการเทรดตามข่าว ตามกระแส หรือตามความรู้สึกล้วนๆ เพราะการทำเช่นนั้นมักจะนำไปสู่การตัดสินใจที่ผิดพลาดในระยะยาวเสมอ ลองดูตัวอย่างระบบที่เรียบง่ายแต่ทรงพลังอย่าง “เขียวซื้อ แดงขาย” ความเจ๋งของมันคือไม่มีพื้นที่สีเทาให้เราต้องมานั่งลังเลหรือตีความเข้าข้างตัวเอง เมื่อไหร่ที่ระบบออกคำสั่งมา หน้าที่ของเรามีแค่อย่างเดียวคือทำตามนั้นโดยไม่มีข้อแม้ เป้าหมาย: ควบคุมการกระทำ, ไม่ใช่การทำนายอนาคต เป้าหมายจริงๆ ไม่ใช่การพยายามจะไปเอาชนะตลาดด้วยการทำนายอนาคต…

-

ประกันสุขภาพจำเป็นไหม? | วางแผนการเงินเพื่อรับมือค่ารักษา

ประกันสุขภาพจำเป็นไหม? | วางแผนการเงินเพื่อรับมือค่ารักษาที่ไม่คาดคิด ในยุคที่ค่าใช้จ่ายด้านสุขภาพมีแนวโน้มสูงขึ้นอย่างต่อเนื่อง การวางแผนทางการเงินเพื่อรับมือกับค่ารักษาพยาบาลที่ไม่คาดคิดจึงเป็นสิ่งสำคัญอย่างยิ่ง หลายคนอาจสงสัยว่าประกันสุขภาพจำเป็นแค่ไหน? และมีวิธีรับมือกับค่าใช้จ่ายเหล่านี้อย่างไร? บทความนี้จะพาคุณไปเจาะลึกถึงความสำคัญของประกันสุขภาพ พร้อมแนวทางการวางแผนการเงินเพื่อสร้างความมั่นคงในชีวิต ค่าใช้จ่ายสุขภาพสูงกว่าที่คิด ค่าใช้จ่ายด้านสุขภาพเป็นสิ่งที่หลายคนมองข้าม แต่ในความเป็นจริงแล้ว ค่าใช้จ่ายเหล่านี้อาจสูงกว่าที่คุณคิด และส่งผลกระทบต่อแผนการเงินระยะยาวที่คุณวางไว้ได้ ค่าใช้จ่ายในการรักษาพยาบาลเอกชน โรงพยาบาลเอกชนเป็นตัวเลือกที่หลายคนเลือกใช้ เนื่องจากความสะดวกสบายในการให้บริการและเทคโนโลยีทางการแพทย์ที่ทันสมัย แต่ค่าใช้จ่ายในการรักษาพยาบาลเอกชนก็สูงตามไปด้วย ตัวอย่างเช่น ค่าผ่าตัด: ค่าใช้จ่ายในการผ่าตัดอาจเริ่มต้นที่หลักแสนบาท ค่ารักษามะเร็ง: ค่าใช้จ่ายในการรักษามะเร็งอาจสูงถึงหลักล้านบาทต่อปี ค่านอนโรงพยาบาล: ค่าใช้จ่ายในการนอนโรงพยาบาลเอกชนต่อคืนอาจอยู่ที่ 4,000 – 5,000 บาทขึ้นไป หรืออาจสูงถึงหลักหมื่นบาท ขึ้นอยู่กับขนาดห้องและค่าใช้จ่ายอื่นๆ ตัวอย่างค่าใช้จ่ายในการผ่าตัดและรักษามะเร็ง ค่าใช้จ่ายในการผ่าตัดและรักษามะเร็งเป็นค่าใช้จ่ายที่ค่อนข้างสูงและอาจส่งผลกระทบต่อการเงินอย่างมาก การเตรียมพร้อมรับมือกับค่าใช้จ่ายเหล่านี้จึงเป็นสิ่งจำเป็น ทำไมต้องเลือกโรงพยาบาลเอกชน? การเลือกโรงพยาบาลเอกชนมีข้อดีหลายประการที่ทำให้หลายคนตัดสินใจเลือกใช้บริการ แม้ว่าจะมีค่าใช้จ่ายที่สูงกว่าโรงพยาบาลรัฐบาล ข้อดีของการเข้าโรงพยาบาลเอกชน การบริการที่รวดเร็ว: ไม่ต้องรอนานในการพบแพทย์ การบริการที่ดีกว่า: ได้รับการดูแลเอาใจใส่เป็นพิเศษ เทคโนโลยีทางการแพทย์ที่ทันสมัย: มีเครื่องมือและอุปกรณ์ที่ทันสมัย ข้อเสียของการเข้าโรงพยาบาลรัฐบาล การรอคอยที่นาน: อาจต้องรอนานในการพบแพทย์ ข้อจำกัดด้านการบริการ: อาจมีข้อจำกัดด้านการบริการ เตรียมเงินสด vs. ประกันสุขภาพ เมื่อต้องเผชิญกับค่าใช้จ่ายด้านสุขภาพ หลายคนอาจสงสัยว่าจะเลือกเตรียมเงินสดไว้ หรือเลือกทำประกันสุขภาพดีกว่ากัน…

-

ประกัน vs ลงทุน: เข้าใจความต่าง วางแผนการเงินให้ปัง!

ความต่างระหว่าง “ประกัน” กับ “การลงทุน” | เข้าใจชัดก่อนตัดสินใจวางแผนการเงิน การวางแผนการเงินเป็นเรื่องสำคัญที่ทุกคนควรให้ความใส่ใจ ไม่ว่าจะเป็นการเก็บออม การลงทุน หรือการทำประกันภัย ซึ่งหลายคนอาจจะยังสับสนว่า “ประกัน” และ “การลงทุน” นั้นแตกต่างกันอย่างไร? บทความนี้จะช่วยไขข้อข้องใจ พร้อมแนะนำแนวทางการวางแผนการเงินที่เหมาะสม เพื่อให้คุณสามารถตัดสินใจได้อย่างชาญฉลาดและบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ ประกันคืออะไร? ประกันภัยเป็นเครื่องมือทางการเงินที่ช่วยคุ้มครองความเสี่ยงต่างๆ ที่อาจเกิดขึ้นในชีวิต เช่น การเสียชีวิต การเจ็บป่วย อุบัติเหตุ หรือความเสียหายของทรัพย์สิน โดยผู้เอาประกันภัยจะจ่ายเบี้ยประกันเป็นประจำ เพื่อแลกกับการได้รับความคุ้มครองตามเงื่อนไขที่ระบุไว้ในกรมธรรม์ ความหมายของการประกัน การประกันภัยคือการโอนความเสี่ยงจากผู้เอาประกันภัยไปยังบริษัทประกันภัย โดยบริษัทประกันภัยจะรับผิดชอบค่าใช้จ่ายที่เกิดขึ้นเมื่อเกิดเหตุการณ์ที่คุ้มครองตามกรมธรรม์ เช่น ค่ารักษาพยาบาล ค่าชดเชยรายได้ หรือค่าสินไหมทดแทนในกรณีเสียชีวิต ประเภทของประกัน (ประกันชีวิต, สุขภาพ, รถยนต์, บ้าน) ประกันชีวิต: คุ้มครองผู้เอาประกันภัยในกรณีเสียชีวิต หรือทุพพลภาพถาวรสิ้นเชิง ประกันสุขภาพ: คุ้มครองค่ารักษาพยาบาล ค่าผ่าตัด และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับการรักษาพยาบาล ประกันรถยนต์: คุ้มครองความเสียหายที่เกิดขึ้นกับรถยนต์ของผู้เอาประกันภัย และความรับผิดชอบต่อบุคคลภายนอก ประกันบ้าน: คุ้มครองความเสียหายที่เกิดขึ้นกับบ้านเรือน เช่น ไฟไหม้…

-

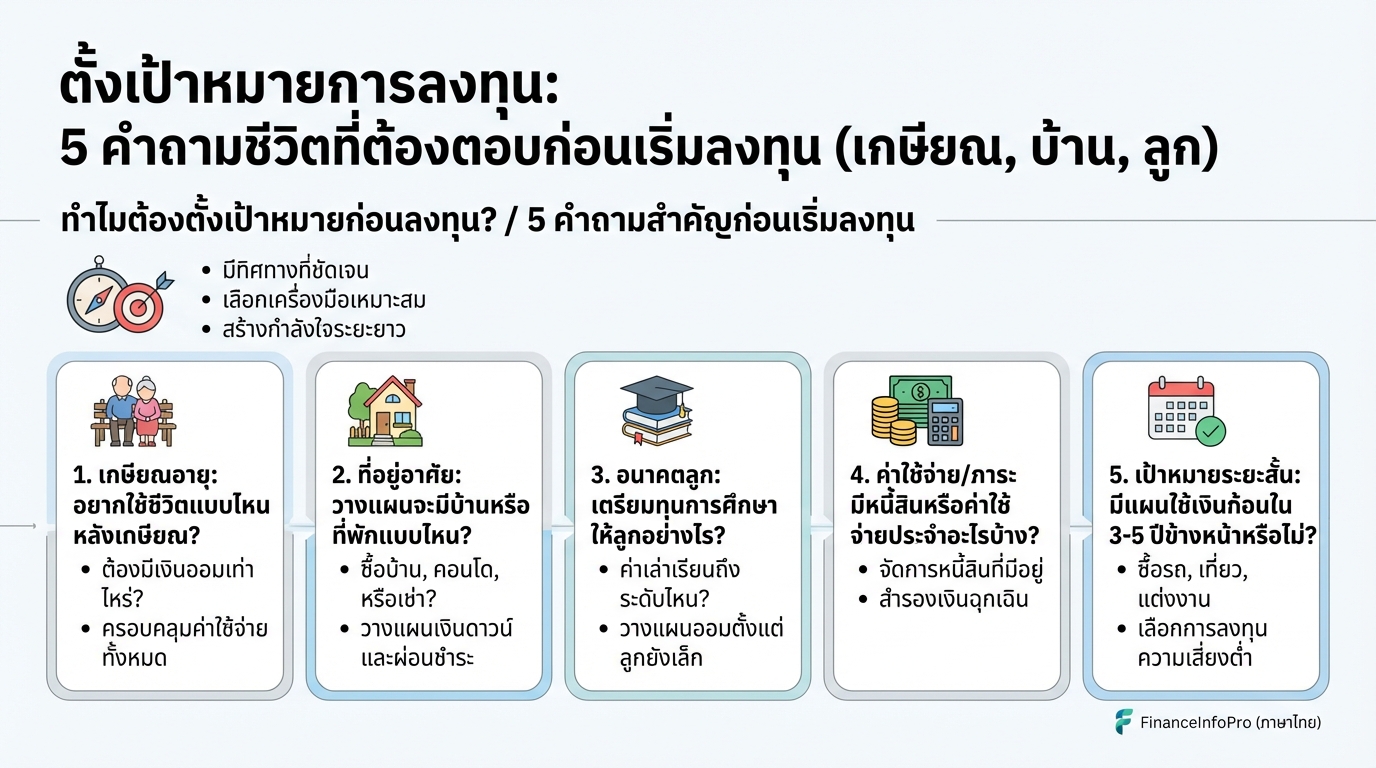

ตั้งเป้าหมายการลงทุน: 5 คำถามชีวิตที่ต้องตอบ (เกษียณ, บ้าน, ลูก)

ตั้งเป้าหมายการลงทุน: 5 คำถามชีวิตที่ต้องตอบก่อนเริ่มลงทุน (เกษียณ, บ้าน, ลูก) การลงทุนไม่ใช่เรื่องยาก แต่การลงทุนให้ประสบความสำเร็จต้องเริ่มต้นจากการวางแผนและตั้งเป้าหมายที่ชัดเจน บทความนี้จะพาคุณไปสำรวจ 5 คำถามสำคัญที่คุณต้องตอบก่อนตัดสินใจลงทุน เพื่อให้การลงทุนของคุณเป็นไปในทิศทางที่ถูกต้องและบรรลุเป้าหมายที่ตั้งใจไว้ ไม่ว่าจะเป็นเป้าหมายเพื่อการเกษียณ, การมีบ้าน, การศึกษาของลูก หรือเป้าหมายอื่นๆ ในชีวิต ทำไมต้องตั้งเป้าหมายก่อนลงทุน? การตั้งเป้าหมายก่อนลงทุนเป็นสิ่งสำคัญอย่างยิ่ง เพราะเปรียบเสมือนการมีเข็มทิศนำทางในการเดินทาง ช่วยให้คุณไม่หลงทางและสามารถไปถึงจุดหมายปลายทางได้อย่างมั่นคง การตั้งเป้าหมายทำให้มีทิศทางที่ชัดเจน เมื่อคุณมีเป้าหมายที่ชัดเจน คุณจะรู้ว่าคุณกำลังลงทุนเพื่ออะไร เช่น เพื่อเกษียณอายุอย่างมีความสุข, เพื่อซื้อบ้านในฝัน, หรือเพื่อเป็นทุนการศึกษาให้ลูก การมีเป้าหมายจะช่วยให้คุณมีแรงจูงใจในการลงทุนระยะยาว ช่วยให้เลือกเครื่องมือลงทุนที่เหมาะสม เป้าหมายที่แตกต่างกันย่อมต้องใช้เครื่องมือการลงทุนที่แตกต่างกัน เช่น หากคุณมีเป้าหมายระยะยาวเพื่อการเกษียณ คุณอาจเลือกกองทุนรวม, หุ้น, หรืออสังหาริมทรัพย์ ในขณะที่หากคุณมีเป้าหมายระยะสั้น เช่น การเก็บเงินดาวน์บ้าน คุณอาจเลือกเงินฝากประจำ หรือพันธบัตรรัฐบาล สร้างกำลังใจในการลงทุนระยะยาว การลงทุนเป็นเกมระยะยาว การมีเป้าหมายที่ชัดเจนจะช่วยให้คุณมีกำลังใจในการลงทุน แม้ในช่วงที่ตลาดผันผวน คุณจะยังคงมุ่งมั่นที่จะลงทุนต่อไป เพราะคุณรู้ว่าคุณกำลังลงทุนเพื่ออะไร ช่วยในการวัดผลและปรับแผนการลงทุน เมื่อคุณมีเป้าหมาย คุณสามารถวัดผลการลงทุนของคุณได้ว่าคุณใกล้จะบรรลุเป้าหมายหรือไม่ หากผลการลงทุนไม่เป็นไปตามเป้าหมาย คุณสามารถปรับแผนการลงทุนให้เหมาะสมได้ 5 คำถามสำคัญก่อนเริ่มลงทุน ก่อนที่คุณจะเริ่มลงทุน…

-

เส้นทาง 3 สเต็ปสู่ Leverage: สร้างความมั่งคั่งสำหรับคนธรรมดา

เส้นทาง 3 สเต็ปสู่ Leverage เครื่องมือสร้างความมั่งคั่งสำหรับคนธรรมดา (พร้อม Case Study จริง) เคยสงสัยไหมว่าคนธรรมดาๆ อย่างเราๆ ที่มีเงินทุนจำกัดและเวลาไม่มากนัก จะสร้างความมั่งคั่งได้อย่างไร? วันนี้เราจะมาทำความรู้จักกับเครื่องมือทรงพลังที่ชื่อว่า Leverage ซึ่งเป็นกุญแจสำคัญในการปลดล็อกศักยภาพทางการเงินของคุณ เตรียมพร้อมเปิดประตูสู่เส้นทาง 3 สเต็ปสู่การใช้ Leverage อย่างมืออาชีพ พร้อมเรียนรู้จาก Case Study จริงที่จะเปลี่ยนมุมมองเรื่องความเสี่ยงไปตลอดกาล Leverage คืออะไร? หลายคนอาจจะคิดว่า Leverage เป็นเรื่องยาก แต่จริงๆ แล้วมันคือแนวคิดที่เรียบง่ายที่เราใช้กันอยู่ทุกวัน เพื่อเพิ่มพลังให้กับสิ่งที่เราทำ Leverage เปรียบเสมือนเครื่องมือทุ่นแรง ช่วยให้เราออกแรงน้อยลง แต่ได้ผลลัพธ์ที่มากขึ้น Leverage คืออะไร Leverage คือเครื่องมือทุ่นแรงที่ช่วยเพิ่มพลังในการทำสิ่งต่างๆ Leverage เวลา Leverage เวลา คือการใช้เวลาอย่างมีประสิทธิภาพ ตัวอย่างเช่น การสร้าง Content เพียงครั้งเดียว แต่มีคนดูเป็นจำนวนมาก Leverage เงิน Leverage เงิน…

-

5 คำถามเปลี่ยนชีวิตนักลงทุน: วางแผนการเงินเพื่ออนาคต (เกษียณ, บ้าน, ลูก)

5 คำถามเปลี่ยนชีวิตนักลงทุนสู่ความสำเร็จ | วางแผนการเงินเพื่ออนาคต (เกษียณ, บ้าน, ลูก) การวางแผนการเงินเป็นสิ่งสำคัญที่ทุกคนควรให้ความสำคัญ ไม่ว่าคุณจะมีเป้าหมายอะไรในชีวิต ไม่ว่าจะเป็นการเกษียณอายุอย่างมีความสุข การมีบ้านในฝัน หรือการส่งเสียลูกให้ได้รับการศึกษาที่ดี การวางแผนการเงินที่ดีจะช่วยให้คุณไปถึงเป้าหมายเหล่านั้นได้ง่ายขึ้น และหนึ่งในวิธีเริ่มต้นที่ดีที่สุดคือการตั้งคำถามกับตัวเอง เพื่อทำความเข้าใจถึงความต้องการและเป้าหมายทางการเงินของคุณอย่างแท้จริง บทความนี้จะพาคุณไปพบกับ 5 คำถามที่จะเปลี่ยนชีวิตนักลงทุน และนำไปสู่ความสำเร็จในการวางแผนการเงินเพื่ออนาคต ทำไมต้องตั้งเป้าหมายการลงทุน? การตั้งเป้าหมายการลงทุนเป็นจุดเริ่มต้นที่สำคัญที่สุดของการวางแผนการเงิน เพราะมันคือเข็มทิศที่นำทางคุณไปสู่เป้าหมายที่ต้องการ ความสำคัญของการตั้งเป้าหมาย การตั้งเป้าหมายทำให้คุณมีทิศทางที่ชัดเจนในการลงทุน รู้ว่าคุณกำลังลงทุนไปเพื่ออะไร และต้องการอะไรจากการลงทุนนั้น การตั้งเป้าหมายทำให้มีทิศทางที่ชัดเจน: ช่วยให้คุณมีโฟกัสในการลงทุน และเลือกเครื่องมือที่เหมาะสม เลือกเครื่องมือลงทุนให้เหมาะสมกับเป้าหมาย: ทำให้คุณสามารถเลือกสินทรัพย์ที่เหมาะสมกับระยะเวลาและความเสี่ยงที่คุณรับได้ มีกำลังใจในการลงทุนระยะยาว: ช่วยให้คุณมีแรงบันดาลใจในการลงทุนระยะยาว และไม่หวั่นไหวกับความผันผวนในระยะสั้น ติดตามและปรับแผนการลงทุนอย่างสม่ำเสมอ: ทำให้คุณสามารถปรับแผนการลงทุนให้สอดคล้องกับสถานการณ์ที่เปลี่ยนแปลงไป ประโยชน์ของการมีเป้าหมายที่ชัดเจน เมื่อคุณมีเป้าหมายที่ชัดเจน คุณจะสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพมากขึ้น ตัวอย่างเป้าหมายการลงทุน เป้าหมายเกษียณ: อายุ, ไลฟ์สไตล์หลังเกษียณ, ค่าใช้จ่าย เป้าหมายอื่นๆ: บ้าน, การศึกษา, passive income, ท่องเที่ยว, สำรองฉุกเฉิน, เปลี่ยนงาน, ธุรกิจ การวัดผลและปรับแผน การวัดผลและปรับแผนเป็นสิ่งสำคัญในการลงทุนระยะยาว…

-

ใช้ชีวิตคนเดียวแบบคนโสด: วางแผนการเงินรับมือชีวิตเปลี่ยน

ใช้ชีวิตคนเดียวแบบคนโสด อยากทำอะไรก็ทำ.. แต่ถ้าวันนึงชีวิตเปลี่ยน ระวังเกมพลิก! การใช้ชีวิตคนเดียวแบบคนโสดเป็นไลฟ์สไตล์ที่ได้รับความนิยมมากขึ้นเรื่อยๆ ด้วยอิสระในการใช้ชีวิตที่ไม่มีข้อจำกัด อยากทำอะไรก็ทำได้ตามใจปรารถนา ไม่ต้องคำนึงถึงความต้องการของใคร แต่ในขณะเดียวกัน การใช้ชีวิตคนเดียวก็มาพร้อมกับความท้าทายและความเสี่ยงที่อาจคาดไม่ถึง โดยเฉพาะอย่างยิ่งในเรื่องของการเงิน เมื่อไม่มีคู่ชีวิตคอยช่วยเหลือดูแล การวางแผนการเงินที่ดีจึงเป็นสิ่งสำคัญอย่างยิ่ง เพื่อให้สามารถใช้ชีวิตได้อย่างมีความสุขและมั่นคงในระยะยาว ข้อดีของการใช้ชีวิตคนเดียว การใช้ชีวิตคนเดียวมีข้อดีมากมายที่ดึงดูดให้หลายคนเลือกที่จะใช้ชีวิตแบบนี้ อิสระในการใช้ชีวิต ข้อดีที่โดดเด่นที่สุดคืออิสระในการใช้ชีวิต อยากไปไหนก็ได้ อยากทำอะไรก็ได้ ไม่ต้องรอใคร ไม่ต้องปรึกษาใคร ตัดสินใจได้ด้วยตัวเองทั้งหมด ไม่ว่าจะเป็นการเลือกงานอดิเรก การท่องเที่ยว การใช้จ่าย หรือแม้กระทั่งการย้ายที่อยู่ การตัดสินใจเป็นของตัวเอง การตัดสินใจทุกอย่างเป็นไปตามความต้องการของตัวเอง ไม่ต้องประนีประนอมกับใคร ทำให้สามารถใช้ชีวิตได้อย่างเต็มที่ตามแบบที่ต้องการ ข้อเสียของการใช้ชีวิตคนเดียว แม้จะมีข้อดีมากมาย แต่การใช้ชีวิตคนเดียวก็มีข้อเสียที่ต้องพิจารณาเช่นกัน ค่าใช้จ่ายที่อาจมองข้าม ค่าใช้จ่ายบางอย่างที่อาจมองข้ามไปเมื่อใช้ชีวิตคนเดียว เช่น ค่าเช่าบ้าน ค่าสาธารณูปโภคต่างๆ ที่ต้องรับผิดชอบทั้งหมดคนเดียว รวมถึงค่าใช้จ่ายในการดูแลสุขภาพและค่าใช้จ่ายในยามฉุกเฉิน การขาดคนช่วยดูแล เมื่อเจ็บป่วยหรือเกิดปัญหาต่างๆ ไม่มีคนคอยช่วยเหลือดูแล อาจต้องพึ่งพาตัวเองทั้งหมด หรือต้องเสียค่าใช้จ่ายในการจ้างผู้ดูแล การไม่มีคนหารค่าใช้จ่าย ค่าใช้จ่ายต่างๆ เช่น ค่าเช่าบ้าน ค่าอาหาร ค่าเดินทาง ต้องรับผิดชอบทั้งหมดคนเดียว ทำให้ภาระทางการเงินสูงกว่าการใช้ชีวิตคู่ ความเสี่ยงทางการเงินสำหรับคนโสด…