Tag: การเงินส่วนบุคคล

-

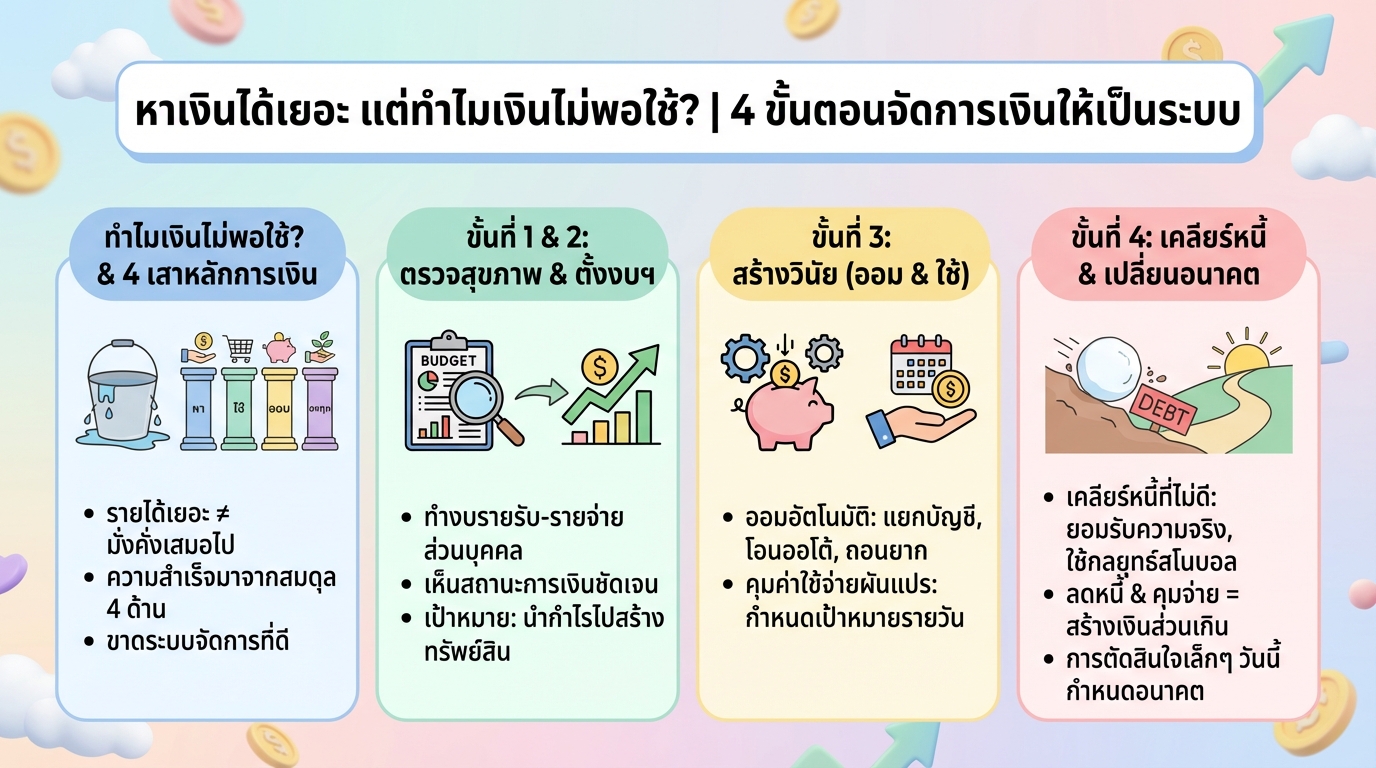

หาเงินได้เยอะ แต่เงินไม่พอใช้? 4 ขั้นตอนจัดการเงินให้เป็นระบบ

หาเงินได้เยอะ แต่ทำไมเงินไม่พอใช้? | 4 ขั้นตอนจัดการเงินให้เป็นระบบ เคยรู้สึกไหมว่า ทำงานหนักแค่ไหน เงินก็ยังไม่พอใช้สักที? ปัญหานี้ไม่ได้เกิดขึ้นกับคุณคนเดียวแน่นอน หลายคนประสบปัญหาเดียวกัน คือมีรายได้เพิ่มขึ้น แต่ชีวิตกลับไม่ดีขึ้นเท่าที่ควร บทความนี้จะพาคุณไปสำรวจ 4 ขั้นตอนสำคัญในการจัดการเงิน ที่จะช่วยให้คุณกลับมาควบคุมการเงินของตัวเองได้อีกครั้ง พร้อมเปลี่ยนอนาคตทางการเงินให้มั่นคงยิ่งขึ้น ทำไมหาเงินได้เยอะ แต่เงินไม่พอใช้? หลายครั้งที่เรามุ่งเน้นไปที่การหารายได้ให้มากขึ้น โดยละเลยการบริหารจัดการเงินอย่างมีประสิทธิภาพ ผลที่ได้คือ แม้รายได้จะเพิ่มขึ้น แต่เงินกลับหมดไปอย่างรวดเร็ว ปัญหาไม่ได้อยู่ที่รายได้น้อย แต่อยู่ที่เรายังไม่มีระบบจัดการเงินที่ดีพอ ความสำเร็จทางการเงินที่แท้จริง ความสำเร็จทางการเงินที่แท้จริงไม่ได้วัดกันที่จำนวนเงินที่คุณหาได้ แต่ขึ้นอยู่กับการบริหารจัดการเงินใน 4 ด้านหลัก ได้แก่ หาเงิน ใช้จ่าย ออม และลงทุน การสร้างสมดุลใน 4 ด้านนี้ คือกุญแจสำคัญที่จะนำไปสู่ความมั่งคั่งในระยะยาว 4 ด้านที่ต้องบริหารให้สมดุล การบริหารเงินให้สมดุลหมายถึง การให้ความสำคัญกับทั้ง 4 ด้านอย่างเท่าเทียมกัน ไม่ใช่เน้นเพียงด้านใดด้านหนึ่งเท่านั้น เช่น การหาเงินเก่ง แต่ใช้จ่ายฟุ่มเฟือย หรือออมเงินมากเกินไปจนไม่มีเงินใช้จ่ายในชีวิตประจำวัน การสร้างทรัพย์สิน vs การสร้างหนี้สิน เป้าหมายสูงสุดของการบริหารเงินคือ…

-

เข้าใจระบบทุนนิยม + วางแผนการเงิน 5 ขั้น | Financial Planning

เข้าใจระบบทุนนิยม + วางแผนการเงิน 5 ขั้น | Financial Planning in a Capitalist Economy ในยุคปัจจุบันที่เราใช้เงินในชีวิตประจำวันเป็นหลัก เราปฏิเสธไม่ได้เลยว่าเรากำลังใช้ชีวิตอยู่ในระบบเศรษฐกิจแบบทุนนิยม บทความนี้จะพาคุณไปทำความเข้าใจอย่างลึกซึ้งว่าระบบทุนนิยมคืออะไร ส่งผลกระทบต่อการเงินส่วนบุคคลอย่างไร และเราจะปรับตัวเพื่อใช้ประโยชน์จากระบบนี้ได้อย่างไร เพื่อให้คุณสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพและมีชีวิตที่มั่นคงในยุคทุนนิยม ระบบทุนนิยมคืออะไร? ระบบทุนนิยมเป็นระบบเศรษฐกิจที่เน้นประสิทธิภาพสูงสุด โดยมีหลักการพื้นฐานที่สำคัญดังนี้ หลักการพื้นฐานของระบบทุนนิยม ระบบทุนนิยมเน้นประสิทธิภาพทางเศรษฐกิจ: ระบบทุนนิยมมุ่งเน้นการผลิตสินค้าและบริการที่มีประสิทธิภาพสูงสุด เพื่อตอบสนองความต้องการของผู้บริโภค ทุกคนสามารถเป็นเจ้าของสินทรัพย์ได้: ต่างจากในอดีต ปัจจุบันทุกคนสามารถเป็นเจ้าของสินทรัพย์ต่างๆ เช่น เงินสด บ้าน ที่ดิน หรือสินทรัพย์อื่นๆ ได้ ตลาดเสรีส่งเสริมการค้าขาย: ตลาดเสรีเปิดโอกาสให้ทุกคนสามารถทำการค้าขายได้อย่างอิสระ ยกเว้นบางอุตสาหกรรมที่อยู่ภายใต้การควบคุมของรัฐ อุปสงค์อุปทานกำหนดราคา: ราคาสินค้าและบริการถูกกำหนดโดยอุปสงค์ (ความต้องการ) และอุปทาน (ปริมาณสินค้าที่มี) หากความต้องการสูงแต่สินค้ามีน้อย ราคาจะสูงขึ้น GDP เป็นตัวชี้วัดเศรษฐกิจ: GDP (Gross Domestic Product) หรือผลิตภัณฑ์มวลรวมภายในประเทศ เป็นตัวชี้วัดสำคัญที่บ่งบอกถึงการเติบโตทางเศรษฐกิจของประเทศ ข้อดีและข้อเสียของระบบทุนนิยม ระบบทุนนิยมมีข้อดีหลายประการ เช่น…

-

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ สู่ อิสรภาพการเงิน

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ วางแผนออม-ลงทุนให้มีอิสรภาพการเงิน การเงินเป็นเรื่องสำคัญที่ไม่ควรมองข้าม เพราะมันส่งผลกระทบโดยตรงต่อคุณภาพชีวิตของเราในระยะยาว ยิ่งในยุคปัจจุบันที่เรามีข้อมูลและเครื่องมือทางการเงินมากมายให้ศึกษา การวางแผนการเงินจึงเป็นเรื่องที่เข้าถึงได้ง่ายขึ้น อย่างไรก็ตาม กับดักทางการเงินที่หลายคนต้องเผชิญยังคงมีอยู่มากมาย บทความนี้จะพาคุณไปทำความเข้าใจกับวงจรชีวิตติดหนี้ พร้อมทั้งแนะนำแนวทางในการวางแผนการเงินเพื่อสร้างอิสรภาพทางการเงินในระยะยาว กับดักทางการเงินที่คนส่วนใหญ่เผชิญ วงจรชีวิตของคนส่วนใหญ่มักเริ่มต้นด้วยการศึกษาเล่าเรียน เมื่อเรียนจบก็จะเข้าสู่วัยทำงาน เริ่มมีรายได้ และอาจตัดสินใจซื้อบ้าน ซื้อรถ ซึ่งสิ่งเหล่านี้เป็นสิ่งที่สังคมปลูกฝังให้เราเชื่อว่าเป็นเป้าหมายในชีวิต แต่ในความเป็นจริง การผ่อนบ้าน ผ่อนรถ คือการที่เราต้องทำงานประจำไปเรื่อยๆ เพื่อชำระหนี้สินเหล่านี้ จนบางครั้งเราอาจลืมไปว่าเรากำลังติดอยู่ในวงจรชีวิตติดหนี้ วงจรชีวิตติดหนี้: เรียน-ทำงาน-ผ่อน วงจรชีวิตติดหนี้เริ่มต้นจากการที่เราต้องกู้เงินเพื่อซื้อสินทรัพย์ต่างๆ เช่น บ้าน รถยนต์ หรือแม้แต่การศึกษา เมื่อมีหนี้สิน เราก็ต้องทำงานหาเงินมาชำระหนี้สินเหล่านั้น ทำให้เราต้องทำงานอย่างต่อเนื่องเพื่อหาเงินมาจ่ายหนี้สิน ผลกระทบของการมีหนี้ระยะยาว การมีหนี้ระยะยาวส่งผลกระทบต่อชีวิตหลายด้าน เช่น การจำกัดอิสรภาพในการใช้ชีวิต การไม่สามารถลาออกจากงานเพื่อทำตามความฝันได้ การไม่กล้าเสี่ยงในการเปลี่ยนงานหรือเริ่มต้นธุรกิจของตัวเอง นอกจากนี้ หนี้สินยังส่งผลกระทบต่อสุขภาพจิต ทำให้เกิดความเครียดและความกังวลใจ ทางออก: หยุดก่อนที่จะสาย การหลุดพ้นจากวงจรชีวิตติดหนี้ไม่ใช่เรื่องยาก หากเราเริ่มต้นวางแผนการเงินอย่างถูกต้องและเหมาะสม การออมและการลงทุนเพื่ออิสรภาพทางการเงิน ทางออกที่ดีที่สุดคือการหยุดก่อนที่จะสาย หากคุณยังไม่มีหนี้สินระยะยาว ลองพิจารณาทางเลือกอื่นนอกเหนือจากการก่อหนี้ เช่น การออมเงินและการลงทุน การออมเงินจะช่วยให้คุณมีเงินสำรองฉุกเฉิน และมีเงินทุนสำหรับการลงทุนในอนาคต…

-

ทำความเข้าใจหนี้: วิธีออกจากวงจรหนี้อย่างยั่งยืน | You’re your Money Coach

ทำความเข้าใจหนี้ เพื่อออกจากวงจรหนี้ – You’re your Money Coach เรื่องหนี้เป็นปัญหาใหญ่ที่หลายคนเผชิญ และเป็นประเด็นที่ได้รับความสนใจอย่างมากในปัจจุบัน หลายคนใฝ่ฝันถึงอิสรภาพทางการเงิน แต่กลับต้องเผชิญกับภาระหนี้สินที่ถาโถมเข้ามา จนทำให้ชีวิตติดขัดและไม่สามารถก้าวไปข้างหน้าได้อย่างที่ตั้งใจ บทความนี้จะพาคุณไปทำความเข้าใจถึงต้นตอของปัญหาหนี้สิน พร้อมแนวทางในการจัดการและแก้ไข เพื่อนำไปสู่การมีชีวิตที่ดีขึ้นและมีอิสรภาพทางการเงินในที่สุด ทำไมเรื่องหนี้ถึงเป็นประเด็นยอดนิยม? ทำไมเรื่องหนี้ถึงเป็นประเด็นที่ได้รับความสนใจอย่างมาก? คำตอบก็คือ หนี้เป็นปัญหาที่คนส่วนใหญ่เผชิญ และเป็นสิ่งที่ส่งผลกระทบต่อชีวิตประจำวันของทุกคนอย่างหลีกเลี่ยงไม่ได้ ไม่ว่าจะเป็นหนี้บัตรเครดิต หนี้สินเชื่อส่วนบุคคล หรือหนี้อื่นๆ ที่เกิดขึ้นจากการใช้จ่ายเกินตัว หนี้เป็นปัญหาที่คนส่วนใหญ่เผชิญ จากข้อมูลพบว่าคนไทยจำนวนมากมีปัญหาหนี้สิน ซึ่งเป็นเรื่องที่น่ากังวลอย่างยิ่ง เพราะหนี้สินเหล่านี้ส่งผลกระทบต่อการใช้ชีวิต การวางแผนทางการเงิน และความมั่นคงในระยะยาว ความเข้าใจผิดเกี่ยวกับการลงทุน หลายคนมักเข้าใจผิดเกี่ยวกับการลงทุน โดยคิดว่าการลงทุนจะช่วยให้รวยได้ในระยะเวลาอันสั้น ซึ่งอาจนำไปสู่การตัดสินใจลงทุนที่ไม่รอบคอบ และอาจก่อให้เกิดหนี้สินตามมาได้ ปัจจัยที่ทำให้คนเป็นหนี้ การทำความเข้าใจถึงปัจจัยที่ทำให้คนเป็นหนี้เป็นสิ่งสำคัญ เพื่อให้เราสามารถหลีกเลี่ยงและป้องกันปัญหาหนี้สินที่อาจเกิดขึ้นได้ การใช้จ่ายเกินตัว การใช้จ่ายเกินตัวเป็นปัจจัยหลักที่ทำให้คนเป็นหนี้ การใช้จ่ายที่ไม่สอดคล้องกับรายได้ การซื้อของฟุ่มเฟือย หรือการใช้จ่ายตามกระแสโดยไม่คำนึงถึงความจำเป็น ล้วนเป็นสาเหตุที่ทำให้เกิดหนี้สิน ความรู้สึกไม่เท่าคนอื่น ความรู้สึกไม่เท่าคนอื่น หรือการเปรียบเทียบตัวเองกับผู้อื่น เป็นอีกปัจจัยหนึ่งที่ทำให้เกิดหนี้สิน การอยากมีอยากได้เหมือนคนอื่น อาจนำไปสู่การใช้จ่ายเกินตัว และการเป็นหนี้ในที่สุด หนี้คนดี หนี้คนดี หมายถึง หนี้ที่เกิดจากการช่วยเหลือผู้อื่น…

-

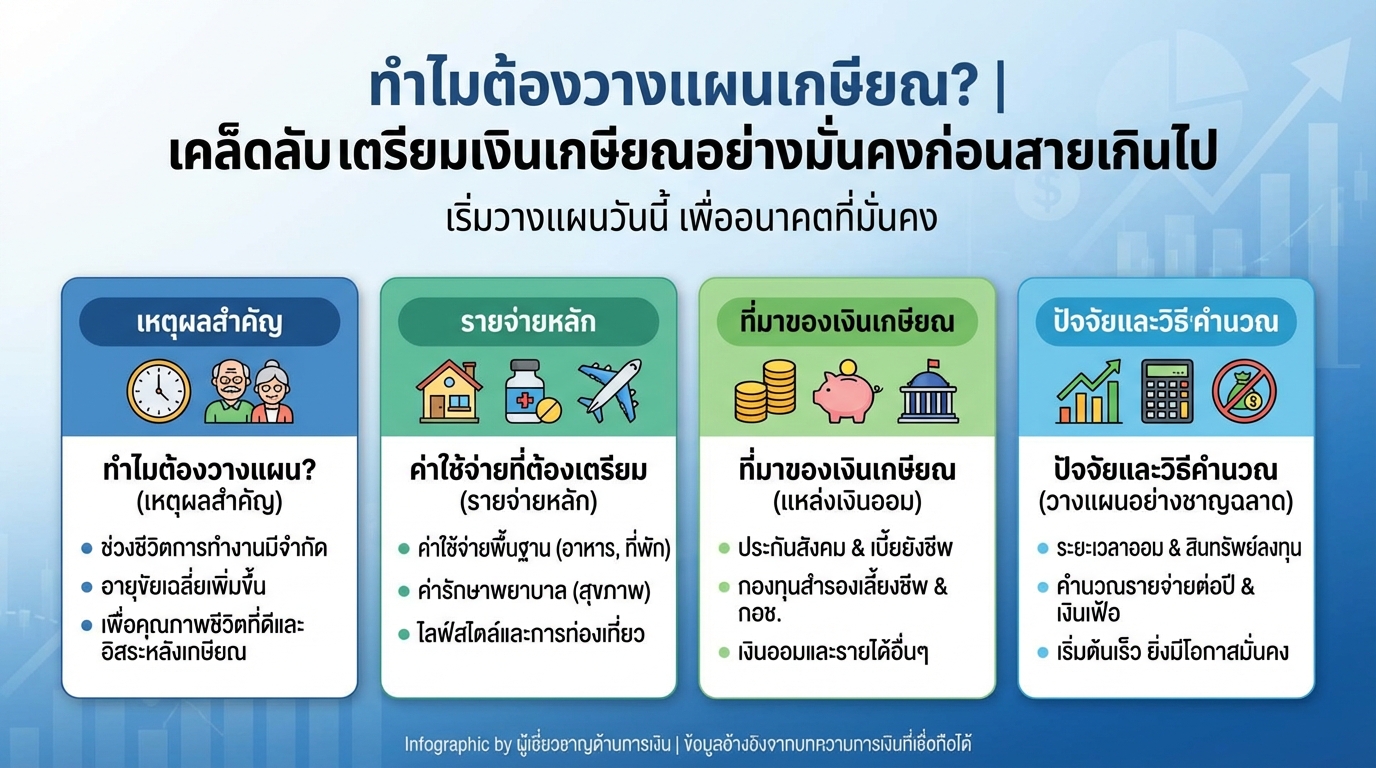

ทำไมต้องวางแผนเกษียณ? เตรียมเงินเกษียณให้มั่นคงก่อนสาย

ทำไมต้องวางแผนเกษียณ? | เคล็ดลับเตรียมเงินเกษียณอย่างมั่นคงก่อนสายเกินไป การวางแผนเกษียณเป็นเรื่องสำคัญที่ไม่ควรมองข้าม เพราะเป็นการเตรียมความพร้อมทางการเงินและคุณภาพชีวิตในระยะยาว หลายคนอาจมองข้ามเรื่องนี้ไป แต่การเริ่มต้นวางแผนเกษียณตั้งแต่วันนี้ จะช่วยให้คุณมีชีวิตหลังเกษียณที่มั่นคงและมีความสุขได้ บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนเกษียณ พร้อมเผยเคล็ดลับการเตรียมเงินเกษียณอย่างชาญฉลาด เพื่อให้คุณพร้อมรับมือกับอนาคตได้อย่างมั่นใจ ทำไมต้องวางแผนเกษียณ? การวางแผนเกษียณไม่ใช่เรื่องไกลตัวอีกต่อไป เพราะเกี่ยวข้องกับช่วงชีวิตที่เราต้องเผชิญทุกคน การวางแผนที่ดีจะช่วยให้เราใช้ชีวิตหลังเกษียณได้อย่างมีความสุขและไม่เป็นภาระของผู้อื่น ช่วงชีวิตและการทำงาน ช่วงชีวิตของคนเราแบ่งออกเป็นหลายช่วง โดยช่วงที่เรามีรายได้คือช่วงที่เราทำงาน ซึ่งมีระยะเวลาจำกัด การวางแผนเกษียณจึงเป็นการเตรียมพร้อมสำหรับช่วงเวลาที่เราไม่มีรายได้ประจำ อายุขัยเฉลี่ยที่เพิ่มขึ้น ในปัจจุบัน อายุขัยเฉลี่ยของประชากรมีแนวโน้มเพิ่มขึ้นเรื่อยๆ ทำให้เราต้องวางแผนการเงินให้ครอบคลุมระยะเวลาที่ยาวนานขึ้น เพื่อให้มีเงินเพียงพอใช้จ่ายตลอดช่วงชีวิตหลังเกษียณ เป้าหมายของการวางแผนเกษียณ การวางแผนเกษียณมีเป้าหมายหลักๆ เพื่อให้เรามีคุณภาพชีวิตที่ดีและมีความเป็นอิสระในการใช้ชีวิตหลังเกษียณ คุณภาพชีวิตที่ดี การมีเงินเพียงพอใช้จ่ายในชีวิตประจำวัน ค่ารักษาพยาบาล และค่าใช้จ่ายอื่นๆ ที่จำเป็น จะช่วยให้เรามีคุณภาพชีวิตที่ดีหลังเกษียณ สามารถทำในสิ่งที่เราต้องการได้อย่างมีความสุข ความเป็นอิสระ การมีเงินเก็บออมที่เพียงพอจะช่วยให้เรามีความเป็นอิสระในการใช้ชีวิต ไม่ต้องพึ่งพาผู้อื่น และสามารถตัดสินใจเลือกใช้ชีวิตในแบบที่เราต้องการได้ ค่าใช้จ่ายที่ต้องเตรียม การวางแผนค่าใช้จ่ายเป็นสิ่งสำคัญในการเตรียมเงินเกษียณ เราต้องพิจารณาค่าใช้จ่ายต่างๆ ที่อาจเกิดขึ้นหลังเกษียณ ค่าใช้จ่ายในชีวิตประจำวัน ค่าใช้จ่ายพื้นฐาน เช่น ค่าอาหาร ค่าที่อยู่อาศัย ค่าเดินทาง และค่าใช้จ่ายส่วนตัวอื่นๆ เป็นสิ่งที่เราต้องคำนึงถึงเป็นอันดับแรก ค่าใช้จ่ายทางการแพทย์ ค่ารักษาพยาบาลเป็นค่าใช้จ่ายที่หลีกเลี่ยงไม่ได้ โดยเฉพาะเมื่ออายุมากขึ้น การเตรียมเงินส่วนนี้ไว้จึงเป็นสิ่งสำคัญ…

-

หาเงินเก่งแต่ไม่รวยสักที? 4 ขั้นตอนจัดการเงินสไตล์ The Money Coach

หาเงินเก่งแต่ไม่รวยสักที? | 4 ขั้นตอนจัดการเงินสไตล์ The Money Coach เคยรู้สึกไหมว่าขยันทำงานแทบตาย แต่เรื่องการเงินกลับไม่ไปไหนสักที? หลายคนอาจจะเคยประสบปัญหานี้ หาเงินได้เยอะ แต่เงินกลับไม่เหลือเก็บ วันนี้เราจะมาเปิดเส้นทางจากความวุ่นวายทางการเงินไปสู่ความมั่งคั่ง ด้วย 4 ขั้นตอนจัดการเงินสไตล์ The Money Coach ที่ทำตามได้จริง เปลี่ยนความเชื่อเดิมๆ ที่ว่า “มีรายได้เยอะๆ เดี๋ยวก็รวยเอง” เพราะความรู้ทางการเงินต่างหากที่เป็นตัวตัดสิน กับดักทางการเงิน: ทำไมหาเงินเก่งแต่ไม่รวย? หลายคนอาจจะคุ้นเคยกับความรู้สึกที่เหมือนกับว่าวิ่งเท่าไหร่ก็ย่ำอยู่กับที่ ทำงานหนักขึ้น แต่สถานะทางการเงินกลับไม่ดีขึ้นเลย ปรากฏการณ์นี้เรียกว่า “รายจ่ายขยายตามรายได้” เมื่อเงินเดือนขึ้น เรามักจะอยากให้รางวัลตัวเอง ซื้อรถใหม่ บ้านหลังใหญ่ขึ้น หรือของที่เคยอยากได้ สุดท้ายเงินก็หมดไปอยู่ดี ปัญหามันไม่ได้อยู่ที่ว่าหาเงินได้เท่าไหร่ แต่มันอยู่ที่ระบบการจัดการเงินของเราต่างหาก รายจ่ายขยายตามรายได้ เมื่อรายได้เพิ่มขึ้น ความต้องการใช้จ่ายก็มักจะเพิ่มขึ้นตามไปด้วย ทำให้เงินที่หามาได้หมดไปอย่างรวดเร็ว การตระหนักถึงกับดักนี้เป็นก้าวแรกที่สำคัญในการแก้ไขปัญหาทางการเงิน สำรวจสถานะการเงิน: จุดเริ่มต้นสู่ความมั่งคั่ง ถึงเวลาส่องกระจกดูสถานะการเงินของตัวเองอย่างจริงจัง เพื่อหาจุดเริ่มต้นที่แท้จริงและวางแผนก้าวต่อไปได้อย่างถูกต้อง คำถามที่ทรงพลังที่สุดคือ “ชีวิตการงานของเราตอนนี้กำลังทำกำไร หรือว่ากำลังขาดทุนกันแน่?” คำตอบอาจซ่อนอยู่ในรายรับรายจ่ายของเรา 5 ขั้นตอนทำงบกำไรขาดทุนชีวิต…

-

ประกันโรคร้ายที่เบี้ยคงที่ตลอดสัญญา: วางแผนการเงินเพื่ออนาคต

ประกันโรคร้ายที่เบี้ยคงที่ตลอดสัญญา คลิกสิ รออะไร? โรคร้ายแรงเป็นสิ่งที่ไม่มีใครอยากเผชิญ แต่ความเสี่ยงนี้อยู่ใกล้ตัวกว่าที่เราคิด ไม่ว่าจะเป็นโรคมะเร็ง โรคหัวใจ หรือโรคหลอดเลือดสมอง ล้วนเป็นภัยคุกคามที่อาจเกิดขึ้นได้ทุกเมื่อ นอกจากความเจ็บป่วยทางร่างกายแล้ว โรคร้ายยังนำมาซึ่งภาระค่าใช้จ่ายมหาศาลในการรักษาพยาบาล ทำให้หลายคนต้องเผชิญกับปัญหาทางการเงินอย่างหลีกเลี่ยงไม่ได้ ประกันโรคร้ายที่เบี้ยคงที่ตลอดสัญญา จึงเป็นทางเลือกที่ตอบโจทย์สำหรับผู้ที่ต้องการความคุ้มครองและวางแผนการเงินในระยะยาว เพื่อรับมือกับความไม่แน่นอนของชีวิตได้อย่างมั่นใจ ประสบการณ์ตรงกับโรคร้าย การเผชิญหน้ากับโรคร้ายเป็นประสบการณ์ที่ยากลำบากและส่งผลกระทบต่อชีวิตในหลายๆ ด้าน ทั้งทางร่างกาย จิตใจ และการเงิน การได้เรียนรู้จากประสบการณ์จริงของผู้ที่เคยผ่านช่วงเวลานี้มาแล้ว จะช่วยให้เราเข้าใจถึงความสำคัญของการเตรียมพร้อมและวางแผนรับมือกับโรคร้ายได้อย่างมีประสิทธิภาพมากยิ่งขึ้น ความรู้สึกเมื่อทราบว่าเป็นโรคร้าย เมื่อทราบว่าตนเองเป็นโรคร้าย ความรู้สึกแรกที่เกิดขึ้นมักจะเป็นความตกใจ สับสน และหวาดกลัว บางคนอาจรู้สึกเหมือนโลกทั้งใบหยุดหมุน ความคิดต่างๆ พรั่งพรูเข้ามาในหัว ทั้งเรื่องสุขภาพ อนาคต และความกังวลเกี่ยวกับค่าใช้จ่ายในการรักษาพยาบาล ความกังวลเกี่ยวกับอนาคต นอกเหนือจากความรู้สึกช็อกแล้ว ความกังวลเกี่ยวกับอนาคตก็เป็นสิ่งที่หลีกเลี่ยงไม่ได้ ผู้ป่วยมักจะกังวลว่าโรคที่เป็นอยู่จะส่งผลกระทบต่อชีวิตประจำวัน การทำงาน ความสัมพันธ์กับคนรอบข้าง และแผนการต่างๆ ที่วางไว้ในอนาคต ค่าใช้จ่ายในการรักษาโรคร้าย ค่าใช้จ่ายในการรักษาโรคร้ายเป็นปัจจัยสำคัญที่ส่งผลกระทบต่อการดำเนินชีวิตของผู้ป่วยและครอบครัว ค่าใช้จ่ายเหล่านี้มีตั้งแต่ค่าตรวจวินิจฉัย ค่ารักษาพยาบาล ค่าใช้จ่ายในการเดินทาง และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้อง การเตรียมพร้อมทางการเงินจึงเป็นสิ่งจำเป็นอย่างยิ่ง ค่าใช้จ่ายในการตรวจวินิจฉัย การตรวจวินิจฉัยโรคเป็นขั้นตอนแรกที่สำคัญในการรักษาโรคร้าย ค่าใช้จ่ายในการตรวจวินิจฉัย เช่น การตรวจเลือด…

-

วางแผนการเงินส่วนบุคคลแบบครบวงจร: จัดการรายรับ ลงทุน หนี้สิน ภาษี

วางแผนการเงินส่วนบุคคลแบบครบวงจร | จัดการรายรับ รายจ่าย หนี้ การลงทุน ภาษี ประกัน การวางแผนการเงินส่วนบุคคลเป็นสิ่งสำคัญที่ทุกคนควรให้ความสำคัญ เพื่อสร้างความมั่นคงทางการเงินและบรรลุเป้าหมายในชีวิต ไม่ว่าจะเป็นการเก็บเงินเพื่อเกษียณ ซื้อบ้าน หรือการศึกษาบุตร บทความนี้จะพาคุณไปทำความเข้าใจเกี่ยวกับการวางแผนการเงินส่วนบุคคลแบบครบวงจร ตั้งแต่การจัดการรายรับ-รายจ่าย การจัดการหนี้สิน การลงทุน การบริหารความเสี่ยงด้วยประกัน ไปจนถึงการวางแผนภาษี เพื่อให้คุณสามารถควบคุมการเงินของตัวเองได้อย่างมีประสิทธิภาพ ภาพรวมการจัดการการเงิน การจัดการการเงินส่วนบุคคลเริ่มต้นจากการทำความเข้าใจภาพรวมของสถานะทางการเงินของคุณเอง ซึ่งประกอบไปด้วยหลายขั้นตอนสำคัญ สำรวจงบฐานะการเงิน ขั้นตอนแรกคือการสำรวจงบประมาณส่วนบุคคลของคุณ ซึ่งรวมถึง: รายรับ: พิจารณารายได้ทั้งหมดที่คุณได้รับ เช่น เงินเดือน ค่าจ้าง หรือรายได้จากการลงทุน รายจ่าย: วิเคราะห์ค่าใช้จ่ายทั้งหมดของคุณ ทั้งค่าใช้จ่ายประจำ (ค่าเช่าบ้าน ค่าอาหาร ค่าเดินทาง) และค่าใช้จ่ายที่ไม่ประจำ (ค่าสังสรรค์ ค่าท่องเที่ยว) สินทรัพย์: ประเมินมูลค่าของสินทรัพย์ที่คุณมี เช่น เงินฝาก อสังหาริมทรัพย์ การลงทุนต่างๆ การทำความเข้าใจรายรับ รายจ่าย และสินทรัพย์ จะช่วยให้คุณเห็นภาพรวมของสถานะทางการเงินปัจจุบัน และเป็นพื้นฐานในการวางแผนการเงินในอนาคต ตั้งเป้าหมายทางการเงิน การตั้งเป้าหมายทางการเงินที่ชัดเจนเป็นสิ่งสำคัญที่จะช่วยให้คุณมีแรงจูงใจในการวางแผนและจัดการการเงิน เป้าหมายทางการเงินสามารถแบ่งออกได้หลายประเภท…

-

จัดการเงิน เคลียร์หนี้ ก่อนวันสุดท้าย: แนวคิดจากโค้ชหนุ่ม | การเงิน

จัดการเงิน และเคลียร์หนี้ ก่อนวันสุดท้าย ชีวิตคนเรานั้นสั้นนัก ไม่มีใครรู้ว่าวันสุดท้ายของชีวิตจะมาถึงเมื่อไหร่ การเตรียมพร้อมจึงเป็นสิ่งสำคัญ โดยเฉพาะอย่างยิ่งในเรื่องของการเงิน ซึ่งเป็นเครื่องมือสำคัญในการใช้ชีวิตและส่งต่อคุณค่าให้กับคนที่เรารัก บทความนี้จะพาคุณไปสำรวจแนวคิดเกี่ยวกับการจัดการเงินและการเตรียมตัวตายจากมุมมองของโค้ชหนุ่ม @THEMONEYCOACHTH ในรายการเงินบทสุดท้าย Podcast ที่จะช่วยให้คุณมองเห็นภาพรวมของการใช้ชีวิตอย่างมีสติและเตรียมพร้อมรับมือกับทุกสถานการณ์ ความกลัวและความตาย: สิ่งที่เราทิ้งไว้ ความตายเป็นสิ่งที่ทุกคนต้องเผชิญ แต่สิ่งที่น่ากลัวกว่าความตายคือสิ่งที่เราทิ้งไว้เบื้องหลัง โค้ชหนุ่มได้กล่าวถึงความกังวลใจในเรื่องนี้ โดยเฉพาะเมื่อมีครอบครัวและลูก การเตรียมตัวตายจึงไม่ใช่เรื่องของความกลัว แต่เป็นการตระหนักถึงสิ่งที่เราต้องจัดการและส่งต่อ การเตรียมตัวตาย 3 แบบ โค้ชหนุ่มได้แบ่งการเตรียมตัวตายออกเป็น 3 แบบ ได้แก่ อายุไข: การเตรียมพร้อมเมื่อถึงวัยชรา อุบัติเหตุ: การเตรียมพร้อมสำหรับเหตุการณ์ที่ไม่คาดฝัน โรคร้าย: การเตรียมพร้อมเมื่อต้องเผชิญกับความเจ็บป่วย การเตรียมตัวตายในมุมมองของโค้ชหนุ่ม โค้ชหนุ่มมองว่าการเตรียมตัวตายเป็นสิ่งสำคัญ โดยเฉพาะเมื่อมีครอบครัว การเตรียมพร้อมในด้านต่างๆ จะช่วยให้เราใช้ชีวิตอย่างมีสติและมีความสุขมากขึ้น การเตรียมตัวตาย: มรณานุสติและการใช้ชีวิตอย่างมีสติ การเตรียมตัวตายไม่ใช่เรื่องน่ากลัว แต่เป็นการฝึกฝน “มรณานุสติ” หรือการระลึกถึงความตาย เพื่อให้เราใช้ชีวิตอย่างมีสติและเห็นคุณค่าของทุกช่วงเวลา กิจกรรมเขียนจดหมายถึงครอบครัว โค้ชหนุ่มมีกิจกรรมที่ทำเป็นประจำทุกปี คือการเขียนจดหมายถึงครอบครัวในวันเกิด กิจกรรมนี้ช่วยให้เขาได้ทบทวนสิ่งต่างๆ ที่อยากฝากไว้ให้กับคนที่รัก ความกังวลใจลดลงเมื่อเตรียมพร้อม เมื่อเราเตรียมพร้อมในด้านต่างๆ ความกังวลใจก็จะลดลง ทำให้เราใช้ชีวิตได้อย่างมีความสุขและมั่นใจมากขึ้น…

-

วางแผนเกษียณ 21 ล้านใน 30 ปี: สูตรคำนวณง่ายๆ ด้วย Google Sheet

วางแผนเกษียณยังไงให้มีเงิน 21 ล้าน ภายใน 30 ปี (พร้อมสูตรคำนวณด้วย Google Sheet) การวางแผนเกษียณเป็นเรื่องสำคัญที่ไม่ควรมองข้าม เพราะเป็นช่วงเวลาที่เราจะหยุดพักจากการทำงานและใช้ชีวิตอย่างมีความสุข การมีเงินเก็บที่เพียงพอจะช่วยให้เราสามารถใช้ชีวิตหลังเกษียณได้อย่างสบายใจ ไม่ต้องกังวลเรื่องค่าใช้จ่ายต่างๆ บทความนี้จะมาแนะนำวิธีการวางแผนเกษียณให้มีเงิน 21 ล้านบาทภายใน 30 ปี พร้อมสูตรคำนวณง่ายๆ ด้วย Google Sheet ที่จะช่วยให้คุณเห็นภาพรวมของการวางแผนเกษียณได้ชัดเจนยิ่งขึ้น การคำนวณเบื้องต้นด้วย Google Sheet Google Sheet เป็นเครื่องมือที่ใช้งานง่ายและสะดวก เหมาะสำหรับใช้ในการวางแผนการเงินส่วนบุคคล รวมถึงการวางแผนเกษียณด้วย ในบทความนี้เราจะใช้ Google Sheet ในการคำนวณเงินออมที่ต้องมีในแต่ละเดือน เพื่อให้บรรลุเป้าหมายการมีเงิน 21 ล้านบาทภายใน 30 ปี การกรอกข้อมูลใน Google Sheet ขั้นตอนแรกคือการกรอกข้อมูลพื้นฐานลงใน Google Sheet ซึ่งประกอบด้วย อายุปัจจุบัน: อายุของคุณในปัจจุบัน อายุเกษียณ: อายุที่คุณต้องการเกษียณ อัตราเงินเฟ้อ: อัตราการเพิ่มขึ้นของค่าครองชีพในแต่ละปี (โดยทั่วไปแนะนำให้ใช้ 3%)…