Tag: การเงินส่วนบุคคล

-

หาเงินเก่งแต่ไม่รวยสักที? 4 ขั้นตอนจัดการเงินสไตล์ The Money Coach

หาเงินเก่งแต่ไม่รวยสักที? | 4 ขั้นตอนจัดการเงินสไตล์ The Money Coach เคยรู้สึกไหมว่าขยันทำงานแทบตาย แต่เรื่องการเงินกลับไม่ไปไหนสักที? หลายคนอาจจะเคยประสบปัญหานี้ หาเงินได้เยอะ แต่เงินกลับไม่เหลือเก็บ วันนี้เราจะมาเปิดเส้นทางจากความวุ่นวายทางการเงินไปสู่ความมั่งคั่ง ด้วย 4 ขั้นตอนจัดการเงินสไตล์ The Money Coach ที่ทำตามได้จริง เปลี่ยนความเชื่อเดิมๆ ที่ว่า “มีรายได้เยอะๆ เดี๋ยวก็รวยเอง” เพราะความรู้ทางการเงินต่างหากที่เป็นตัวตัดสิน กับดักทางการเงิน: ทำไมหาเงินเก่งแต่ไม่รวย? หลายคนอาจจะคุ้นเคยกับความรู้สึกที่เหมือนกับว่าวิ่งเท่าไหร่ก็ย่ำอยู่กับที่ ทำงานหนักขึ้น แต่สถานะทางการเงินกลับไม่ดีขึ้นเลย ปรากฏการณ์นี้เรียกว่า “รายจ่ายขยายตามรายได้” เมื่อเงินเดือนขึ้น เรามักจะอยากให้รางวัลตัวเอง ซื้อรถใหม่ บ้านหลังใหญ่ขึ้น หรือของที่เคยอยากได้ สุดท้ายเงินก็หมดไปอยู่ดี ปัญหามันไม่ได้อยู่ที่ว่าหาเงินได้เท่าไหร่ แต่มันอยู่ที่ระบบการจัดการเงินของเราต่างหาก รายจ่ายขยายตามรายได้ เมื่อรายได้เพิ่มขึ้น ความต้องการใช้จ่ายก็มักจะเพิ่มขึ้นตามไปด้วย ทำให้เงินที่หามาได้หมดไปอย่างรวดเร็ว การตระหนักถึงกับดักนี้เป็นก้าวแรกที่สำคัญในการแก้ไขปัญหาทางการเงิน สำรวจสถานะการเงิน: จุดเริ่มต้นสู่ความมั่งคั่ง ถึงเวลาส่องกระจกดูสถานะการเงินของตัวเองอย่างจริงจัง เพื่อหาจุดเริ่มต้นที่แท้จริงและวางแผนก้าวต่อไปได้อย่างถูกต้อง คำถามที่ทรงพลังที่สุดคือ “ชีวิตการงานของเราตอนนี้กำลังทำกำไร หรือว่ากำลังขาดทุนกันแน่?” คำตอบอาจซ่อนอยู่ในรายรับรายจ่ายของเรา 5 ขั้นตอนทำงบกำไรขาดทุนชีวิต…

-

ประกันโรคร้ายที่เบี้ยคงที่ตลอดสัญญา: วางแผนการเงินเพื่ออนาคต

ประกันโรคร้ายที่เบี้ยคงที่ตลอดสัญญา คลิกสิ รออะไร? โรคร้ายแรงเป็นสิ่งที่ไม่มีใครอยากเผชิญ แต่ความเสี่ยงนี้อยู่ใกล้ตัวกว่าที่เราคิด ไม่ว่าจะเป็นโรคมะเร็ง โรคหัวใจ หรือโรคหลอดเลือดสมอง ล้วนเป็นภัยคุกคามที่อาจเกิดขึ้นได้ทุกเมื่อ นอกจากความเจ็บป่วยทางร่างกายแล้ว โรคร้ายยังนำมาซึ่งภาระค่าใช้จ่ายมหาศาลในการรักษาพยาบาล ทำให้หลายคนต้องเผชิญกับปัญหาทางการเงินอย่างหลีกเลี่ยงไม่ได้ ประกันโรคร้ายที่เบี้ยคงที่ตลอดสัญญา จึงเป็นทางเลือกที่ตอบโจทย์สำหรับผู้ที่ต้องการความคุ้มครองและวางแผนการเงินในระยะยาว เพื่อรับมือกับความไม่แน่นอนของชีวิตได้อย่างมั่นใจ ประสบการณ์ตรงกับโรคร้าย การเผชิญหน้ากับโรคร้ายเป็นประสบการณ์ที่ยากลำบากและส่งผลกระทบต่อชีวิตในหลายๆ ด้าน ทั้งทางร่างกาย จิตใจ และการเงิน การได้เรียนรู้จากประสบการณ์จริงของผู้ที่เคยผ่านช่วงเวลานี้มาแล้ว จะช่วยให้เราเข้าใจถึงความสำคัญของการเตรียมพร้อมและวางแผนรับมือกับโรคร้ายได้อย่างมีประสิทธิภาพมากยิ่งขึ้น ความรู้สึกเมื่อทราบว่าเป็นโรคร้าย เมื่อทราบว่าตนเองเป็นโรคร้าย ความรู้สึกแรกที่เกิดขึ้นมักจะเป็นความตกใจ สับสน และหวาดกลัว บางคนอาจรู้สึกเหมือนโลกทั้งใบหยุดหมุน ความคิดต่างๆ พรั่งพรูเข้ามาในหัว ทั้งเรื่องสุขภาพ อนาคต และความกังวลเกี่ยวกับค่าใช้จ่ายในการรักษาพยาบาล ความกังวลเกี่ยวกับอนาคต นอกเหนือจากความรู้สึกช็อกแล้ว ความกังวลเกี่ยวกับอนาคตก็เป็นสิ่งที่หลีกเลี่ยงไม่ได้ ผู้ป่วยมักจะกังวลว่าโรคที่เป็นอยู่จะส่งผลกระทบต่อชีวิตประจำวัน การทำงาน ความสัมพันธ์กับคนรอบข้าง และแผนการต่างๆ ที่วางไว้ในอนาคต ค่าใช้จ่ายในการรักษาโรคร้าย ค่าใช้จ่ายในการรักษาโรคร้ายเป็นปัจจัยสำคัญที่ส่งผลกระทบต่อการดำเนินชีวิตของผู้ป่วยและครอบครัว ค่าใช้จ่ายเหล่านี้มีตั้งแต่ค่าตรวจวินิจฉัย ค่ารักษาพยาบาล ค่าใช้จ่ายในการเดินทาง และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้อง การเตรียมพร้อมทางการเงินจึงเป็นสิ่งจำเป็นอย่างยิ่ง ค่าใช้จ่ายในการตรวจวินิจฉัย การตรวจวินิจฉัยโรคเป็นขั้นตอนแรกที่สำคัญในการรักษาโรคร้าย ค่าใช้จ่ายในการตรวจวินิจฉัย เช่น การตรวจเลือด…

-

วางแผนการเงินส่วนบุคคลแบบครบวงจร: จัดการรายรับ ลงทุน หนี้สิน ภาษี

วางแผนการเงินส่วนบุคคลแบบครบวงจร | จัดการรายรับ รายจ่าย หนี้ การลงทุน ภาษี ประกัน การวางแผนการเงินส่วนบุคคลเป็นสิ่งสำคัญที่ทุกคนควรให้ความสำคัญ เพื่อสร้างความมั่นคงทางการเงินและบรรลุเป้าหมายในชีวิต ไม่ว่าจะเป็นการเก็บเงินเพื่อเกษียณ ซื้อบ้าน หรือการศึกษาบุตร บทความนี้จะพาคุณไปทำความเข้าใจเกี่ยวกับการวางแผนการเงินส่วนบุคคลแบบครบวงจร ตั้งแต่การจัดการรายรับ-รายจ่าย การจัดการหนี้สิน การลงทุน การบริหารความเสี่ยงด้วยประกัน ไปจนถึงการวางแผนภาษี เพื่อให้คุณสามารถควบคุมการเงินของตัวเองได้อย่างมีประสิทธิภาพ ภาพรวมการจัดการการเงิน การจัดการการเงินส่วนบุคคลเริ่มต้นจากการทำความเข้าใจภาพรวมของสถานะทางการเงินของคุณเอง ซึ่งประกอบไปด้วยหลายขั้นตอนสำคัญ สำรวจงบฐานะการเงิน ขั้นตอนแรกคือการสำรวจงบประมาณส่วนบุคคลของคุณ ซึ่งรวมถึง: รายรับ: พิจารณารายได้ทั้งหมดที่คุณได้รับ เช่น เงินเดือน ค่าจ้าง หรือรายได้จากการลงทุน รายจ่าย: วิเคราะห์ค่าใช้จ่ายทั้งหมดของคุณ ทั้งค่าใช้จ่ายประจำ (ค่าเช่าบ้าน ค่าอาหาร ค่าเดินทาง) และค่าใช้จ่ายที่ไม่ประจำ (ค่าสังสรรค์ ค่าท่องเที่ยว) สินทรัพย์: ประเมินมูลค่าของสินทรัพย์ที่คุณมี เช่น เงินฝาก อสังหาริมทรัพย์ การลงทุนต่างๆ การทำความเข้าใจรายรับ รายจ่าย และสินทรัพย์ จะช่วยให้คุณเห็นภาพรวมของสถานะทางการเงินปัจจุบัน และเป็นพื้นฐานในการวางแผนการเงินในอนาคต ตั้งเป้าหมายทางการเงิน การตั้งเป้าหมายทางการเงินที่ชัดเจนเป็นสิ่งสำคัญที่จะช่วยให้คุณมีแรงจูงใจในการวางแผนและจัดการการเงิน เป้าหมายทางการเงินสามารถแบ่งออกได้หลายประเภท…

-

จัดการเงิน เคลียร์หนี้ ก่อนวันสุดท้าย: แนวคิดจากโค้ชหนุ่ม | การเงิน

จัดการเงิน และเคลียร์หนี้ ก่อนวันสุดท้าย ชีวิตคนเรานั้นสั้นนัก ไม่มีใครรู้ว่าวันสุดท้ายของชีวิตจะมาถึงเมื่อไหร่ การเตรียมพร้อมจึงเป็นสิ่งสำคัญ โดยเฉพาะอย่างยิ่งในเรื่องของการเงิน ซึ่งเป็นเครื่องมือสำคัญในการใช้ชีวิตและส่งต่อคุณค่าให้กับคนที่เรารัก บทความนี้จะพาคุณไปสำรวจแนวคิดเกี่ยวกับการจัดการเงินและการเตรียมตัวตายจากมุมมองของโค้ชหนุ่ม @THEMONEYCOACHTH ในรายการเงินบทสุดท้าย Podcast ที่จะช่วยให้คุณมองเห็นภาพรวมของการใช้ชีวิตอย่างมีสติและเตรียมพร้อมรับมือกับทุกสถานการณ์ ความกลัวและความตาย: สิ่งที่เราทิ้งไว้ ความตายเป็นสิ่งที่ทุกคนต้องเผชิญ แต่สิ่งที่น่ากลัวกว่าความตายคือสิ่งที่เราทิ้งไว้เบื้องหลัง โค้ชหนุ่มได้กล่าวถึงความกังวลใจในเรื่องนี้ โดยเฉพาะเมื่อมีครอบครัวและลูก การเตรียมตัวตายจึงไม่ใช่เรื่องของความกลัว แต่เป็นการตระหนักถึงสิ่งที่เราต้องจัดการและส่งต่อ การเตรียมตัวตาย 3 แบบ โค้ชหนุ่มได้แบ่งการเตรียมตัวตายออกเป็น 3 แบบ ได้แก่ อายุไข: การเตรียมพร้อมเมื่อถึงวัยชรา อุบัติเหตุ: การเตรียมพร้อมสำหรับเหตุการณ์ที่ไม่คาดฝัน โรคร้าย: การเตรียมพร้อมเมื่อต้องเผชิญกับความเจ็บป่วย การเตรียมตัวตายในมุมมองของโค้ชหนุ่ม โค้ชหนุ่มมองว่าการเตรียมตัวตายเป็นสิ่งสำคัญ โดยเฉพาะเมื่อมีครอบครัว การเตรียมพร้อมในด้านต่างๆ จะช่วยให้เราใช้ชีวิตอย่างมีสติและมีความสุขมากขึ้น การเตรียมตัวตาย: มรณานุสติและการใช้ชีวิตอย่างมีสติ การเตรียมตัวตายไม่ใช่เรื่องน่ากลัว แต่เป็นการฝึกฝน “มรณานุสติ” หรือการระลึกถึงความตาย เพื่อให้เราใช้ชีวิตอย่างมีสติและเห็นคุณค่าของทุกช่วงเวลา กิจกรรมเขียนจดหมายถึงครอบครัว โค้ชหนุ่มมีกิจกรรมที่ทำเป็นประจำทุกปี คือการเขียนจดหมายถึงครอบครัวในวันเกิด กิจกรรมนี้ช่วยให้เขาได้ทบทวนสิ่งต่างๆ ที่อยากฝากไว้ให้กับคนที่รัก ความกังวลใจลดลงเมื่อเตรียมพร้อม เมื่อเราเตรียมพร้อมในด้านต่างๆ ความกังวลใจก็จะลดลง ทำให้เราใช้ชีวิตได้อย่างมีความสุขและมั่นใจมากขึ้น…

-

วางแผนเกษียณ 21 ล้านใน 30 ปี: สูตรคำนวณง่ายๆ ด้วย Google Sheet

วางแผนเกษียณยังไงให้มีเงิน 21 ล้าน ภายใน 30 ปี (พร้อมสูตรคำนวณด้วย Google Sheet) การวางแผนเกษียณเป็นเรื่องสำคัญที่ไม่ควรมองข้าม เพราะเป็นช่วงเวลาที่เราจะหยุดพักจากการทำงานและใช้ชีวิตอย่างมีความสุข การมีเงินเก็บที่เพียงพอจะช่วยให้เราสามารถใช้ชีวิตหลังเกษียณได้อย่างสบายใจ ไม่ต้องกังวลเรื่องค่าใช้จ่ายต่างๆ บทความนี้จะมาแนะนำวิธีการวางแผนเกษียณให้มีเงิน 21 ล้านบาทภายใน 30 ปี พร้อมสูตรคำนวณง่ายๆ ด้วย Google Sheet ที่จะช่วยให้คุณเห็นภาพรวมของการวางแผนเกษียณได้ชัดเจนยิ่งขึ้น การคำนวณเบื้องต้นด้วย Google Sheet Google Sheet เป็นเครื่องมือที่ใช้งานง่ายและสะดวก เหมาะสำหรับใช้ในการวางแผนการเงินส่วนบุคคล รวมถึงการวางแผนเกษียณด้วย ในบทความนี้เราจะใช้ Google Sheet ในการคำนวณเงินออมที่ต้องมีในแต่ละเดือน เพื่อให้บรรลุเป้าหมายการมีเงิน 21 ล้านบาทภายใน 30 ปี การกรอกข้อมูลใน Google Sheet ขั้นตอนแรกคือการกรอกข้อมูลพื้นฐานลงใน Google Sheet ซึ่งประกอบด้วย อายุปัจจุบัน: อายุของคุณในปัจจุบัน อายุเกษียณ: อายุที่คุณต้องการเกษียณ อัตราเงินเฟ้อ: อัตราการเพิ่มขึ้นของค่าครองชีพในแต่ละปี (โดยทั่วไปแนะนำให้ใช้ 3%)…

-

1 สิ่งที่สำคัญที่สุดในชีวิต: วรรณรดา แวน เพลท์ (แก้ม)

1 สิ่งที่สำคัญที่สุดในชีวิต: วรรณรดา แวน เพลท์ (แก้ม) การเดินทางเพื่อค้นหาสิ่งที่มีคุณค่าที่สุดในชีวิตเป็นสิ่งที่มนุษย์ทุกคนต่างแสวงหา ไม่ว่าจะเป็นความสุข ความสำเร็จ หรือความรัก แต่สำหรับบางคน คำตอบนั้นอาจเรียบง่ายกว่าที่คิด ในบทความนี้ เราจะมาสำรวจมุมมองชีวิตของ วรรณรดา แวน เพลท์ (แก้ม) กับคำถามที่ว่า “1 สิ่งที่สำคัญที่สุดสำหรับคุณ” พร้อมทั้งเจาะลึกถึงความกังวล ความสุข และสิ่งที่เธอให้ความสำคัญมากที่สุดในชีวิต บทนำ ชีวิตคนเราเต็มไปด้วยเรื่องราวมากมาย ทั้งความสุข ความทุกข์ ความสำเร็จ และความล้มเหลว แต่ท่ามกลางเรื่องราวเหล่านั้น มีสิ่งหนึ่งที่ทุกคนต่างมองหา นั่นคือสิ่งที่สำคัญที่สุดในชีวิตของเรา การเดินทางเพื่อค้นหาสิ่งสำคัญที่สุดในชีวิต การเดินทางเพื่อค้นหาสิ่งสำคัญที่สุดในชีวิตนั้นเปรียบเสมือนการเดินทางที่ไม่มีที่สิ้นสุด เราอาจต้องเผชิญกับอุปสรรคมากมาย พบเจอผู้คนหลากหลาย และเรียนรู้สิ่งใหม่ๆ อยู่เสมอ เพื่อค้นหาคำตอบที่แท้จริงสำหรับตัวเราเอง ความกังวลและความเครียด ความกังวลและความเครียดเป็นส่วนหนึ่งของชีวิตที่เราหลีกเลี่ยงไม่ได้ ไม่ว่าจะเป็นเรื่องการงาน การเงิน หรือความสัมพันธ์ ความกังวลเหล่านี้สามารถส่งผลกระทบต่อสุขภาพกายและสุขภาพจิตของเราได้ ความตื่นเต้นและการรอคอย ชีวิตไม่ได้มีเพียงความกังวลและความเครียดเท่านั้น แต่ยังมีช่วงเวลาแห่งความสุข ความตื่นเต้น และการรอคอยสิ่งดีๆ ที่จะเกิดขึ้น ความตื่นเต้นกับการมีลูก การมีลูกเป็นหนึ่งในช่วงเวลาที่สำคัญที่สุดในชีวิตของใครหลายๆ คน…

-

“แก่ก่อนรวย” ปัญหาระดับชาติ? | สร้างความมั่นคงทางการเงินแบบ Money Buffalo

“แก่ก่อนรวย” ปัญหาระดับชาติ? | 4 ขั้นตอนสร้างความแข็งแกร่งทางการเงินแบบ Money Buffalo ในยุคที่ค่าครองชีพสูงขึ้นอย่างต่อเนื่อง คำถามที่หลายคนกังวลใจคงหนีไม่พ้นเรื่อง “แก่ก่อนรวย” หรือไม่? การวางแผนทางการเงินอย่างชาญฉลาดจึงเป็นสิ่งจำเป็นอย่างยิ่ง เพื่อสร้างความมั่นคงและเตรียมพร้อมรับมือกับอนาคตที่อาจไม่แน่นอน บทความนี้จะพาคุณไปสำรวจแนวคิดทางการเงินจาก Money Buffalo พร้อม 4 ขั้นตอนสำคัญที่จะช่วยให้คุณสร้างความแข็งแกร่งทางการเงิน และก้าวไปสู่อิสรภาพทางการเงินได้อย่างมั่นคง ทำไมเราถึงต้องจัดการเรื่องการเงินอย่างจริงจัง? การบริหารจัดการเงินไม่ใช่เรื่องฟุ่มเฟือยอีกต่อไป แต่เป็นทักษะที่จำเป็นสำหรับทุกคน โดยเฉพาะอย่างยิ่งในยุคปัจจุบันที่เต็มไปด้วยความท้าทายทางเศรษฐกิจ เงินเฟ้อ: อาชญากรเงียบ เงินเฟ้อเปรียบเสมือนอาชญากรเงียบที่คอยกัดกินมูลค่าของเงินในกระเป๋าเราไปเรื่อยๆ โดยที่เราอาจไม่ทันรู้ตัว การเก็บออมแบบเดิมๆ อาจไม่เพียงพอที่จะรับมือกับสถานการณ์เช่นนี้ได้ การบริหารจัดการเงินอย่างจริงจังจึงเป็นสิ่งจำเป็นอย่างยิ่ง การบริหารจัดการเงินเป็นเรื่องจำเป็น การลุกขึ้นมาบริหารจัดการเงินอย่างจริงจังจึงกลายเป็นเรื่องที่จำเป็นแบบเลี่ยงไม่ได้ เพื่อให้เงินของเราทำงานได้อย่างมีประสิทธิภาพ และสามารถเอาชนะเงินเฟ้อได้ อาวุธชิ้นแรก: ปรับ Mindset เรื่องเงิน ก่อนจะเริ่มวางแผนทางการเงิน เราต้องปรับเปลี่ยนวิธีคิดหรือ Mindset เกี่ยวกับเรื่องเงินเสียก่อน การมี Mindset ที่ถูกต้อง จะเป็นรากฐานสำคัญในการสร้างความมั่นคงทางการเงินในระยะยาว ทรัพย์สิน vs หนี้สิน: จุดเริ่มต้นของความรู้ทางการเงิน ตามหลักการคลาสสิก ทรัพย์สินคือสิ่งใดก็ตามที่หาเงินเข้ากระเป๋าเราได้ ในขณะที่หนี้สินคือสิ่งที่ดึงเงินออกจากกระเป๋าเราไป การแยกแยะสองสิ่งนี้ออกจากกันให้ได้คือจุดเริ่มต้นที่สำคัญที่สุดของความรู้ทางการเงิน…

-

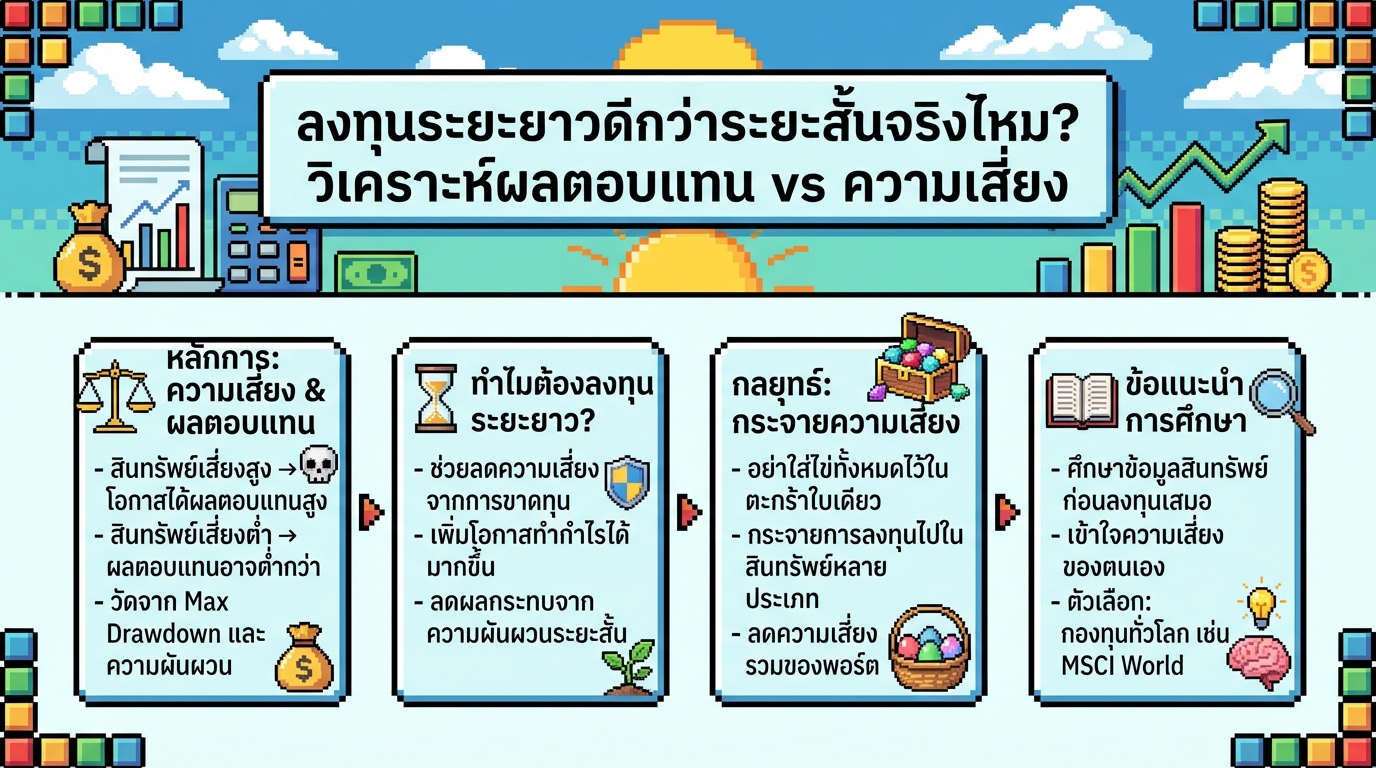

ลงทุนระยะยาว vs ระยะสั้น: วิเคราะห์ผลตอบแทนและความเสี่ยง ฉบับเข้าใจง่าย

ลงทุนระยะยาวดีกว่าระยะสั้นจริงไหม? วิเคราะห์ผลตอบแทน vs ความเสี่ยง การลงทุนเป็นเรื่องที่น่าสนใจและมีหลากหลายรูปแบบให้เลือก แต่คำถามที่นักลงทุนหลายคนสงสัยคือ การลงทุนแบบไหนให้ผลตอบแทนที่ดีกว่ากัน? ระหว่างการลงทุนระยะยาวและการลงทุนระยะสั้น อะไรคือข้อดีข้อเสีย และแบบไหนเหมาะกับเรามากกว่ากัน บทความนี้จะพาคุณไปเจาะลึกถึงความแตกต่างระหว่างการลงทุนทั้งสองรูปแบบ พร้อมวิเคราะห์ผลตอบแทนและความเสี่ยงของสินทรัพย์ต่างๆ เพื่อให้คุณสามารถตัดสินใจลงทุนได้อย่างชาญฉลาด ความเสี่ยงและผลตอบแทน: High Risk, High Return แนวคิดพื้นฐานในการลงทุนคือ “High Risk, High Return” หรือความเสี่ยงสูง ผลตอบแทนสูง นั่นหมายความว่าสินทรัพย์ที่มีโอกาสให้ผลตอบแทนสูง มักจะมีความเสี่ยงสูงตามไปด้วย เช่นเดียวกับสินทรัพย์ที่มีความเสี่ยงต่ำ มักจะให้ผลตอบแทนที่ต่ำกว่า ตัวชี้วัด: Max Drawdown และ Volatility ในการประเมินความเสี่ยงและผลตอบแทนของสินทรัพย์ เราสามารถพิจารณาจากตัวชี้วัดหลายอย่าง เช่น Max Drawdown (การขาดทุนสูงสุด) และ Volatility (ความผันผวน) Max Drawdown คือการวัดว่าสินทรัพย์นั้นเคยปรับตัวลดลงจากจุดสูงสุดมากที่สุดเท่าไหร่ ส่วน Volatility คือการวัดความผันผวนของราคาในแต่ละวัน ซึ่งสินทรัพย์ที่มี Volatility สูง หมายความว่าราคาจะมีการเปลี่ยนแปลงขึ้นลงค่อนข้างมาก วิเคราะห์ผลตอบแทนและความเสี่ยงของสินทรัพย์ต่างๆ มาดูตัวอย่างสินทรัพย์ต่างๆ…

-

วางแผนการเงิน 5 ระดับ: ชีวิตดี๊ดีตั้งแต่เริ่มทำงานจนเกษียณ

วางแผนการเงิน 5 ระดับ | วางแผนชีวิตตั้งแต่เริ่มทำงานจนถึงเกษียณ การวางแผนการเงินเป็นสิ่งสำคัญที่ไม่ควรมองข้าม ไม่ว่าคุณจะอยู่ในช่วงวัยไหนของชีวิต การมีแผนการเงินที่ดีจะช่วยให้คุณสามารถบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ ตั้งแต่การสร้างรากฐานทางการเงินที่มั่นคง ไปจนถึงการวางแผนชีวิตหลังเกษียณอย่างมีความสุข บทความนี้จะพาคุณไปทำความรู้จักกับ “วางแผนการเงิน 5 ระดับ” ที่จะช่วยให้คุณวางแผนชีวิตได้อย่างเป็นระบบ ตั้งแต่เริ่มต้นทำงานจนถึงเกษียณอายุ ระดับที่ 1: สร้างรากฐานทางการเงิน ระดับแรกของการวางแผนการเงิน คือ การสร้างรากฐานทางการเงินให้มั่นคง เปรียบเสมือนการสร้างบ้านที่ต้องมีเสาเข็มที่แข็งแรง เพื่อรองรับโครงสร้างทั้งหมด การมีรากฐานทางการเงินที่ดีจะช่วยให้คุณสามารถรับมือกับความไม่แน่นอนในชีวิตได้อย่างมีประสิทธิภาพ สร้างกองทุนฉุกเฉิน สิ่งแรกที่ควรทำคือ สร้างกองทุนฉุกเฉิน กองทุนฉุกเฉินเปรียบเสมือนเกราะป้องกันทางการเงินที่จะช่วยให้คุณสามารถรับมือกับเหตุการณ์ไม่คาดฝัน เช่น การตกงาน อุบัติเหตุ หรือค่าใช้จ่ายทางการแพทย์ที่ไม่คาดคิด โดยทั่วไปแล้ว กองทุนฉุกเฉินควรมีจำนวนเงินเท่ากับค่าใช้จ่ายส่วนตัว 6-12 เท่าต่อเดือน ตัวอย่างเช่น หากคุณมีค่าใช้จ่ายเดือนละ 15,000 บาท กองทุนฉุกเฉินของคุณควรมีเงินเก็บอย่างน้อย 90,000 – 180,000 บาท ซื้อประกันสุขภาพ หลังจากมีกองทุนฉุกเฉินแล้ว สิ่งสำคัญอีกประการหนึ่งคือ การซื้อประกันสุขภาพ ค่ารักษาพยาบาลในปัจจุบันมีแนวโน้มสูงขึ้นเรื่อยๆ การมีประกันสุขภาพจะช่วยแบ่งเบาภาระค่าใช้จ่ายในการรักษาพยาบาล ทำให้คุณไม่ต้องกังวลเรื่องค่าใช้จ่ายที่อาจเกิดขึ้นอย่างไม่คาดฝัน เลือกประกันสุขภาพที่เหมาะสมกับความต้องการและงบประมาณของคุณ ระดับที่…

-

จัดพอร์ตการเงินให้รวย! สรุป “พอร์ต 101” เข้าใจง่าย ใช้ได้จริง

จัดพอร์ตการเงินยังไงให้รวย! สรุปหนังสือ “พอร์ต 101” เข้าใจง่าย ใช้ได้จริง การเงินเป็นเรื่องสำคัญที่ไม่ควรมองข้าม เพราะความรู้ด้านการจัดการการเงินนั้นสำคัญกว่าตัวเงินเสียอีก หนังสือ “พอร์ต 101” เปรียบเสมือนคู่มือฉบับเข้าใจง่ายที่จะช่วยให้คุณวางแผนการเงินได้อย่างมีประสิทธิภาพ ด้วยเนื้อหาที่กลั่นกรองจากประสบการณ์จริงของนักวางแผนการเงิน พร้อมตัวอย่างและกรณีศึกษาที่นำไปปรับใช้ได้จริง บทความนี้จะพาทุกท่านไปเจาะลึกเนื้อหาสำคัญจากหนังสือเล่มนี้ เพื่อให้คุณสามารถจัดพอร์ตการเงินของตัวเองได้อย่างชาญฉลาดและมั่นคง ความสำคัญของการจัดการการเงิน การจัดการการเงินที่ดีไม่ใช่แค่การหาเงินให้ได้เยอะๆ แต่เป็นการเรียนรู้วิธีการหาเงิน ใช้เงิน และส่งต่อความมั่งคั่งให้เกิดประโยชน์สูงสุด การวางแผนการเงินที่ดีจะช่วยให้คุณสามารถรับมือกับความไม่แน่นอนในอนาคตได้ ไม่ว่าจะเป็นเหตุการณ์ไม่คาดฝัน เงินเฟ้อ หรือแม้แต่การวางแผนเกษียณอายุ 3 สิ่งที่ควรรู้ก่อนจะแก่ ก่อนจะก้าวเข้าสู่วัยเกษียณ มี 3 สิ่งที่คุณควรรู้และให้ความสำคัญ: เงินเฟ้อ: มูลค่าของเงินจะลดลงเรื่อยๆ ตามกาลเวลา ดังนั้นการออมและการลงทุนจึงเป็นสิ่งสำคัญ การวางแผนเกษียณ: คนไทยส่วนใหญ่มักเกษียณโดยไม่มีความมั่นคงทางการเงิน การวางแผนเกษียณล่วงหน้าจึงเป็นสิ่งจำเป็น การวางแผนซื้อประกันสุขภาพ: ค่าใช้จ่ายในการรักษาพยาบาลมีแนวโน้มสูงขึ้น การมีประกันสุขภาพจะช่วยลดภาระค่าใช้จ่ายและปกป้องสินทรัพย์ การจัดสรรรายได้, หนี้สิน, และภาษี การจัดการการเงินที่ดีเริ่มต้นจากการจัดสรรรายได้, หนี้สิน, และภาษีอย่างมีประสิทธิภาพ การจัดสรรรายได้ คุณต้องรู้ว่ารายได้ของคุณมาจากไหน มีรายจ่ายอะไรบ้าง และแบ่งเงินออมและเงินลงทุนอย่างไร การจัดสรรหนี้ จัดการหนี้สินที่มีดอกเบี้ยสูงก่อน เพื่อเพิ่มสภาพคล่องทางการเงิน การวางแผนภาษี…