Tag: ประกันชีวิต

-

เช็กลิสต์ 5 จุด ความคุ้มครองทางการเงินที่ต้องมี | วางแผนการเงิน

เช็กลิสต์ 5 จุด ความคุ้มครองทางการเงินที่ต้องมี | วางแผนการเงินให้มั่นคง ปลอดภัย หลายคนอาจจะนึกถึงตัวเลขสวยๆ ในบัญชีธนาคารเมื่อพูดถึงความมั่นคงทางการเงินใช่ไหมครับ แต่จริงๆ แล้วมันเหมือนการเดินทางมากกว่า ที่ต้องมีแผนที่ดี วันนี้เราจะมาสำรวจ 5 จุดตรวจสำคัญ เพื่อให้แน่ใจว่าเส้นทางข้างหน้าของเราจะปลอดภัยและมั่นคง พร้อมเช็กลิสต์ความคุ้มครองทางการเงินที่จำเป็น เพื่อให้คุณวางแผนการเงินได้อย่างมั่นคงและปลอดภัย 1. ปกป้องเครื่องยนต์: รายได้ จุดเริ่มต้นของการเดินทาง คือการปกป้องเครื่องยนต์ที่ขับเคลื่อนเรื่องเงินทองของเราทั้งหมด นั่นก็คือรายได้ของเรานั่นเอง ลองคิดภาพตามนะครับว่าถ้าเครื่องยนต์ตัวนี้มันเกิดดับไป แผนทั้งหมดที่เราวางไว้อย่างดีก็อาจจะต้องหยุดชะงักลงไปด้วยเลย เป้าหมายหลักของด่านแรกก็คือการสร้างสิ่งที่เรียกว่าตาข่ายนิรภัยทางการเงินเอาไว้ เหมือนเป็นเบาะนุ่มๆ รองรับเราในวันที่อาจจะเกิดเรื่องไม่คาดฝันขึ้นมาจนทำให้เราทำงานหาเงินไม่ได้เหมือนเดิม นี่คือแนวป้องกันด่านแรกที่สำคัญที่สุดเลยครับ เงินสดสำรองฉุกเฉิน ลองถามตัวเองดูว่า เรามีเงินสดสำรองพอสำหรับค่าใช้จ่ายต่างๆ ไหม ถ้าวันหนึ่งต้องหยุดงานไปดื้อๆ เงินสำรองฉุกเฉินเนี่ยมันเหมือนถังออกซิเจนเลยนะ ที่ช่วยให้เรามีเวลาหายใจ มีเวลาตั้งหลัก โดยที่ไม่ต้องมากังวลว่าค่าใช้จ่ายในแต่ละวันจะสะดุดลง ประกันทุพพลภาพ/ชดเชยรายได้ นอกจากจะมีถังออกซิเจนอย่างเงินสำรองแล้ว อีกอย่างหนึ่งที่สำคัญไม่แพ้กันเลยก็คือการมีความคุ้มครองที่ออกแบบมาเพื่อทดแทนรายได้ที่หายไป โดยเฉพาะครับ พวกประกันทุพพลภาพ หรือประกันชดเชยรายได้ต่างๆ นี่แหละคือเครื่องมือสำคัญเลยที่จะช่วยสร้างความมั่นคงในระยะยาวได้ กระจายความเสี่ยงรายได้ การคุ้มครองรายได้ไม่ได้มีแค่การตั้งรับอย่างเดียวนะครับ มันมีมิติเชิงรุกด้วย นั่นก็คือการกระจายความเสี่ยง ด้วยการสร้างรายได้จากหลายๆ ทาง ไม่ว่าจะเป็นรายได้จากสินทรัพย์รับอย่างค่าเช่า เงินปันผล หรืออาจจะเป็นรายได้เสริมจากธุรกิจส่วนตัวเล็กๆ…

-

วางแผนค่าเทอมลูก แม้ไม่มีเรา: กองทุน+ประกัน เพื่ออนาคตการศึกษา

วางแผนการเงินค่าเทอมลูก แม้ไม่มีเรา | ใช้กองทุน+ประกันยังไงให้ลูกเรียนจบแน่นอน การวางแผนอนาคตทางการเงินของลูกน้อยเป็นสิ่งที่พ่อแม่ทุกคนให้ความสำคัญ โดยเฉพาะอย่างยิ่งค่าใช้จ่ายด้านการศึกษาที่นับวันยิ่งสูงขึ้น การเตรียมพร้อมทางการเงินจึงเป็นสิ่งจำเป็น เพื่อให้ลูกสามารถเข้าถึงการศึกษาที่ดีที่สุดได้ แม้ว่าในอนาคตอาจเกิดเหตุการณ์ไม่คาดฝันขึ้นกับเรา การวางแผนค่าเทอมลูกอย่างรอบคอบจึงเป็นเสมือนหลักประกันที่มั่นคงสำหรับอนาคตของลูกน้อย ทำไมต้องวางแผนค่าเทอมลูก? การวางแผนค่าเทอมลูกมีความสำคัญอย่างยิ่ง เนื่องจากค่าใช้จ่ายด้านการศึกษาในปัจจุบันมีแนวโน้มสูงขึ้นอย่างต่อเนื่อง และมีผลกระทบจากปัจจัยหลายประการที่ทำให้ค่าใช้จ่ายเหล่านี้เพิ่มสูงขึ้น ค่าใช้จ่ายด้านการศึกษาที่สูงขึ้น ค่าใช้จ่ายด้านการศึกษาในปัจจุบันนั้นสูงกว่าในอดีตมาก ไม่ว่าจะเป็นค่าเล่าเรียน ค่าหนังสือ อุปกรณ์การเรียน หรือค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับการศึกษา ยิ่งถ้าเลือกโรงเรียนเอกชนหรือโรงเรียนนานาชาติ ค่าใช้จ่ายก็จะยิ่งสูงขึ้นไปอีก ค่าเทอมและค่าใช้จ่ายด้านการศึกษาเพิ่มสูงขึ้น ผลกระทบจากเงินเฟ้อ เงินเฟ้อเป็นอีกหนึ่งปัจจัยที่ส่งผลกระทบต่อค่าใช้จ่ายด้านการศึกษาในอนาคต อัตราเงินเฟ้อที่สูงขึ้นจะทำให้ค่าใช้จ่ายต่างๆ ในอนาคตมีราคาสูงขึ้นตามไปด้วย ดังนั้น การวางแผนค่าเทอมลูกจึงต้องคำนึงถึงผลกระทบจากเงินเฟ้อด้วย เงินเฟ้อมีผลกระทบต่อค่าใช้จ่ายในอนาคต การเตรียมพร้อมทางการเงินสำหรับค่าเทอมลูก การเตรียมพร้อมทางการเงินสำหรับค่าเทอมลูกนั้นมีหลายวิธี หนึ่งในวิธีที่สำคัญคือการกำหนดเป้าหมายทางการศึกษาที่ชัดเจน และการปิดความเสี่ยงด้วยประกันชีวิต การกำหนดเป้าหมายทางการศึกษา การกำหนดเป้าหมายทางการศึกษาที่ชัดเจนเป็นสิ่งแรกที่ต้องทำในการวางแผนค่าเทอมลูก เราต้องพิจารณาว่าต้องการให้ลูกเรียนที่โรงเรียนอะไร ระดับชั้นไหน และมหาวิทยาลัยอะไร เพื่อคำนวณค่าใช้จ่ายในอนาคตได้อย่างแม่นยำ การวางแผนต้องเริ่มจากการกำหนดเป้าหมาย การปิดความเสี่ยงด้วยประกันชีวิต การทำประกันชีวิตเป็นอีกหนึ่งวิธีที่สำคัญในการเตรียมพร้อมทางการเงินสำหรับค่าเทอมลูก ประกันชีวิตจะช่วยคุ้มครองความเสี่ยงในกรณีที่ผู้ปกครองเสียชีวิตหรือทุพพลภาพ ทำให้ลูกยังมีเงินทุนสำหรับการศึกษาต่อไป ประกันชีวิตช่วยปิดความเสี่ยง การจัดสรรเงินลงทุนเพื่อค่าเทอมลูก การจัดสรรเงินลงทุนเพื่อค่าเทอมลูกเป็นสิ่งสำคัญในการทำให้เงินทุนเติบโตไปพร้อมกับระยะเวลาที่เหลืออยู่ การจัดสรรเงินลงทุนที่ดีจะช่วยให้เราสามารถบรรลุเป้าหมายทางการเงินได้ การคำนวณค่าเทอมในอนาคต การคำนวณค่าเทอมในอนาคตเป็นสิ่งจำเป็นในการวางแผนการลงทุน เราต้องคำนวณค่าใช้จ่ายทั้งหมดที่เกี่ยวข้องกับการศึกษาของลูกในอนาคต โดยคำนึงถึงอัตราเงินเฟ้อและระยะเวลาที่เหลืออยู่ การแบ่งกองเงินลงทุน…

-

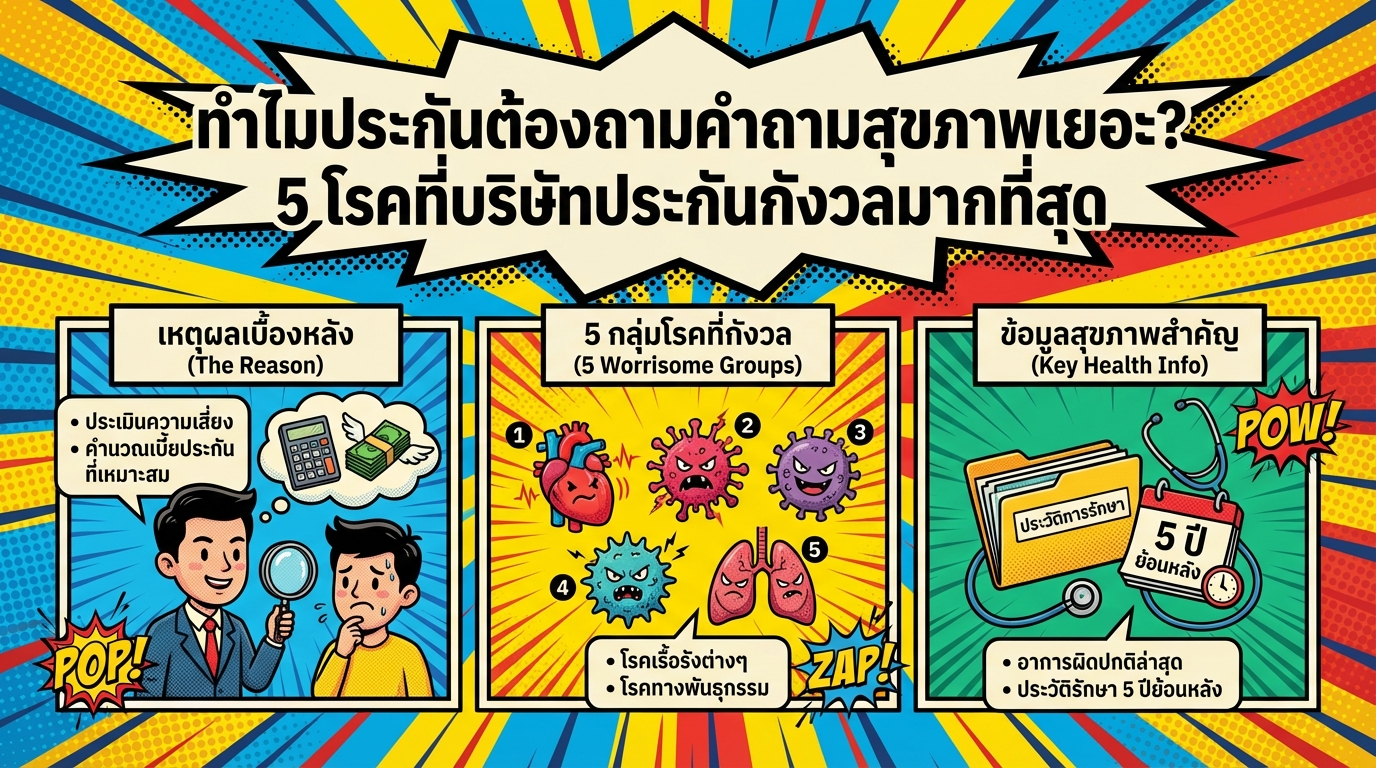

ทำไมประกันต้องถามคำถามสุขภาพเยอะ? 5 โรคที่บริษัทประกันกังวล

ทำไมประกันต้องถามคำถามสุขภาพเยอะ? 5 โรคที่บริษัทประกันกังวลมากที่สุด หลายคนคงเคยเจอประสบการณ์การทำประกันที่ต้องกรอกคำถามสุขภาพยาวเป็นหางว่าว จนเกิดคำถามในใจว่า “ทำไมต้องถามเยอะขนาดนี้?” บทความนี้จะพาคุณไปเจาะลึกถึงเหตุผลเบื้องหลังว่าทำไมบริษัทประกันจึงต้องให้ความสำคัญกับข้อมูลสุขภาพของคุณอย่างละเอียด พร้อมเปิดเผย 5 โรคที่บริษัทประกันกังวลมากที่สุด เพื่อให้คุณเข้าใจกระบวนการทำประกันและวางแผนได้อย่างมีประสิทธิภาพมากยิ่งขึ้น เหตุผลเบื้องหลัง: ทำไมบริษัทประกันต้องถามคำถามสุขภาพ การทำประกันชีวิตหรือประกันสุขภาพนั้น ไม่ใช่แค่การจ่ายเบี้ยประกันแล้วรอรับความคุ้มครองเท่านั้น แต่ยังมีกระบวนการสำคัญที่เรียกว่า “การประเมินความเสี่ยง” ซึ่งเป็นหัวใจหลักที่บริษัทประกันใช้ในการพิจารณาอนุมัติกรมธรรม์และกำหนดเบี้ยประกัน การประเมินความเสี่ยง บริษัทประกันจำเป็นต้องเข้าใจสุขภาพของผู้เอาประกันภัยให้มากที่สุด เพื่อคำนวณเบี้ยประกันและให้ความคุ้มครองที่เหมาะสมกับความเสี่ยงของแต่ละบุคคล หากผู้เอาประกันภัยมีความเสี่ยงด้านสุขภาพสูง เบี้ยประกันอาจสูงขึ้น หรืออาจมีข้อยกเว้นบางประการในการคุ้มครอง เบี้ยประกันและข้อยกเว้น การประเมินความเสี่ยงส่งผลโดยตรงต่อเบี้ยประกันและข้อยกเว้นในกรมธรรม์ หากบริษัทประกันพบว่าผู้เอาประกันภัยมีความเสี่ยงสูง อาจมีการปรับเบี้ยประกันให้สูงขึ้น หรืออาจมีข้อยกเว้นบางประการที่ไม่คุ้มครองโรคหรืออาการที่เป็นอยู่ก่อนทำประกัน 5 โรคที่บริษัทประกันให้ความสำคัญ เมื่อบริษัทประกันทำการประเมินความเสี่ยง พวกเขาจะให้ความสำคัญกับโรคและอาการต่างๆ ที่อาจส่งผลกระทบต่อสุขภาพในระยะยาวและค่าใช้จ่ายในการรักษาพยาบาล มาดูกันว่ามีโรคใดบ้างที่บริษัทประกันให้ความสำคัญเป็นพิเศษ ระบบประสาทและสมอง ระบบประสาทและสมองเป็นศูนย์บัญชาการของร่างกาย โรคในกลุ่มนี้มักเป็นภาวะเรื้อรังที่ต้องดูแลรักษาระยะยาว และมีค่าใช้จ่ายในการรักษาที่สูง โรคที่บริษัทประกันให้ความสำคัญ ได้แก่: หลอดเลือดสมอง พาร์กินสัน ซึมเศร้า ระบบทางเดินหายใจและหัวใจ ระบบทางเดินหายใจและหัวใจมีความสำคัญต่อการดำรงชีวิต โรคในกลุ่มนี้เป็นความเสี่ยงอันดับต้นๆ ที่บริษัทประกันให้ความสำคัญ ได้แก่: ความดันโลหิตสูง โรคหัวใจ SLE (โรคพุ่มพวง) ระบบทางเดินอาหารและทางเดินปัสสาวะ โรคในระบบทางเดินอาหารและทางเดินปัสสาวะอาจบ่งชี้ถึงปัญหาสุขภาพในระยะยาว…

-

วางแผนการเงินเพื่อวัยเกษียณ: ฉบับจับมือทำจริง! สู่ความมั่งคั่ง & อิสรภาพ

วางแผนการเงินเพื่อวัยเกษียณ สู่ความมั่งคั่ง & อิสรภาพทางการเงิน (ฉบับจับมือทำจริง!) การวางแผนการเงินเพื่อวัยเกษียณเป็นเรื่องสำคัญที่ไม่ควรมองข้าม เพราะเป็นกุญแจสำคัญที่จะนำพาเราไปสู่ความมั่นคงทางการเงินในบั้นปลายชีวิต หลายคนอาจมองว่าเป็นเรื่องไกลตัว หรือซับซ้อนเกินไป แต่จริงๆ แล้ว การวางแผนการเงินเพื่อวัยเกษียณสามารถเริ่มต้นได้ตั้งแต่วันนี้ ด้วยวิธีง่ายๆ ที่ทุกคนสามารถทำตามได้ บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนเกษียณ พร้อมแนะนำกลยุทธ์และเครื่องมือต่างๆ ที่จะช่วยให้คุณบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ ทำไมต้องออมและลงทุนเพื่อการเกษียณ? การวางแผนการเงินเพื่อวัยเกษียณมีความสำคัญหลายประการ ดังนี้ ไม่สามารถทำงานได้ตลอดชีวิต ทุกคนไม่สามารถทำงานได้ตลอดชีวิต สุขภาพร่างกายและข้อจำกัดต่างๆ จะทำให้เราไม่สามารถทำงานได้เมื่ออายุมากขึ้น การเตรียมพร้อมทางการเงินจึงเป็นสิ่งจำเป็น ผลกระทบจากเงินเฟ้อ เงินเฟ้อเป็นปัจจัยสำคัญที่ทำให้มูลค่าของเงินลดลงในระยะยาว เงิน 100 บาทในวันนี้ จะมีอำนาจซื้อน้อยลงในอนาคต การออมและการลงทุนจึงเป็นเครื่องมือสำคัญในการรักษาและเพิ่มมูลค่าของเงิน ระบบทุนนิยม ระบบทุนนิยมที่เราอาศัยอยู่ ทำให้เราต้องพึ่งพาตนเองในการวางแผนทางการเงินเพื่ออนาคต การลงทุนจึงเป็นสิ่งจำเป็นเพื่อสร้างรายได้และเพิ่มพูนความมั่งคั่ง อิสรภาพทางการเงิน การวางแผนการเงินเพื่อวัยเกษียณจะช่วยให้คุณมีอิสรภาพทางการเงิน สามารถใช้ชีวิตได้อย่างอิสระตามความต้องการ ไม่ต้องกังวลเรื่องค่าใช้จ่ายและภาระหนี้สิน กลยุทธ์เบื้องต้นในการลงทุน การลงทุนเป็นส่วนสำคัญของการวางแผนการเงินเพื่อวัยเกษียณ มีกลยุทธ์เบื้องต้นที่สามารถนำไปปรับใช้ได้ ดังนี้ การลงทุนในตลาดหลักทรัพย์เป็นอีกหนึ่งทางเลือกที่น่าสนใจในการสร้างผลตอบแทนในระยะยาว โดยมีตัวเลือกที่น่าสนใจดังนี้ ดัชนี NASDAG 100: ดัชนีที่รวบรวมหุ้นเทคโนโลยีชั้นนำของสหรัฐอเมริกา เหมาะสำหรับผู้ที่ต้องการผลตอบแทนสูงและรับความเสี่ยงได้ MSCI World: ดัชนีที่ลงทุนในหุ้นของบริษัทชั้นนำทั่วโลก ช่วยกระจายความเสี่ยงและลดความผันผวน…

-

ประกันคือการเฉลี่ยความเสี่ยง | ทำไมประกันถึงถูกกว่า?

ประกันคือการเฉลี่ยความเสี่ยง | ทำไมทำประกันถึงถูกกว่า และคุ้มกว่าแบกรับเอง? การวางแผนทางการเงินที่ดีนั้นมีความสำคัญอย่างยิ่งต่อการใช้ชีวิตในระยะยาว หนึ่งในเครื่องมือสำคัญที่ช่วยให้เราสามารถบริหารจัดการความเสี่ยงทางการเงินได้อย่างมีประสิทธิภาพคือ “ประกัน” หลายคนอาจมองข้ามความสำคัญของการทำประกัน หรืออาจยังไม่เข้าใจว่า ประกันคือการเฉลี่ยความเสี่ยง อย่างไร และทำไมการทำประกันจึงคุ้มค่ากว่าการที่เราต้องแบกรับความเสี่ยงทางการเงินต่างๆ ด้วยตัวเอง บทความนี้จะพาคุณไปทำความเข้าใจถึงหลักการทำงานของประกัน, บทบาทของบริษัทประกัน, และประเภทของประกันต่างๆ ที่จะช่วยให้คุณวางแผนทางการเงินได้อย่างมั่นคงยิ่งขึ้น การทำประกันคืออะไร? การทำประกันคือการที่เรา “เฉลี่ยความเสี่ยง” ร่วมกับผู้อื่นที่มีความเสี่ยงคล้ายกัน โดยมีบริษัทประกันเป็นตัวกลางในการบริหารจัดการความเสี่ยงนั้นๆ การทำประกันคือการเฉลี่ยความเสี่ยง ลองนึกภาพว่าคุณต้องเผชิญกับค่าใช้จ่ายก้อนใหญ่ เช่น ค่ารักษาพยาบาล หรือค่าซ่อมแซมบ้านที่เสียหายจากภัยพิบัติ หากคุณต้องรับผิดชอบค่าใช้จ่ายเหล่านี้ด้วยตัวเองทั้งหมด คุณอาจต้องแบกรับภาระทางการเงินที่หนักหนา แต่ถ้าคุณทำประกัน นั่นหมายความว่าคุณได้เข้าร่วมกลุ่มกับผู้เอาประกันภัยรายอื่นๆ ที่มีความเสี่ยงคล้ายกัน เมื่อเกิดเหตุการณ์ไม่คาดฝันขึ้น บริษัทประกันจะเข้ามาช่วยแบ่งเบาภาระค่าใช้จ่ายนั้นๆ การจ่ายเบี้ยประกันเพื่อสร้างกองกลาง การทำประกันเกี่ยวข้องกับการจ่าย “เบี้ยประกัน” ซึ่งเปรียบเสมือนการนำเงินมาสมทบเข้า “กองกลาง” ที่บริษัทประกันเป็นผู้ดูแล เมื่อมีผู้เอาประกันภัยรายใดรายหนึ่งประสบเหตุการณ์ที่คุ้มครองตามกรมธรรม์ บริษัทประกันจะนำเงินจากกองกลางนี้ไปจ่ายให้กับผู้เอาประกันภัยรายนั้นๆ บริษัทประกันทำหน้าที่จัดการเงินกองกลาง บริษัทประกันมีหน้าที่สำคัญในการบริหารจัดการเงินกองกลางให้เกิดประโยชน์สูงสุด บริษัทประกันจะต้องนำเงินกองกลางไปลงทุนในสินทรัพย์ต่างๆ เพื่อให้เงินเติบโต และสามารถจ่ายค่าสินไหมทดแทนให้กับผู้เอาประกันภัยได้ในระยะยาว นอกจากนี้ บริษัทประกันยังต้องคำนึงถึงความมั่นคงทางการเงิน เพื่อให้สามารถดำเนินธุรกิจได้อย่างต่อเนื่อง และสร้างความเชื่อมั่นให้กับผู้เอาประกันภัย ทำไมประกันถึงถูกกว่าการแบกรับความเสี่ยงเอง? หลายคนอาจสงสัยว่า ทำไมการทำประกันจึงคุ้มค่ากว่าการที่เราต้องรับผิดชอบค่าใช้จ่ายต่างๆ ด้วยตัวเอง…

-

วางแผนการศึกษาลูกตั้งแต่ 1 เดือน – มหาลัย | ลงทุนให้ลูกมีทุนเรียน 2 ล้าน+

วางแผนการศึกษาลูกตั้งแต่ 1 เดือน – มหาลัย | วิธีลงทุนให้ลูกมีทุนเรียนกว่า 2 ล้านบาท การวางแผนการศึกษาให้ลูกเป็นเรื่องสำคัญที่พ่อแม่ทุกคนให้ความใส่ใจ เพราะค่าใช้จ่ายทางการศึกษาในปัจจุบันมีแนวโน้มสูงขึ้นเรื่อยๆ การเตรียมพร้อมทางการเงินจึงเป็นสิ่งจำเป็นอย่างยิ่ง บทความนี้จะพาคุณไปเจาะลึกทุกแง่มุมของการวางแผนการศึกษาลูกตั้งแต่แรกเกิดจนถึงระดับมหาวิทยาลัย พร้อมแนะนำวิธีลงทุนที่ชาญฉลาดเพื่อให้ลูกของคุณมีทุนเรียนมากกว่า 2 ล้านบาท การประเมินค่าใช้จ่ายทางการศึกษา การวางแผนการศึกษาที่ดีเริ่มต้นจากการประเมินค่าใช้จ่ายทั้งหมดที่เกี่ยวข้องกับการศึกษาของบุตรหลาน ซึ่งรวมถึงค่าใช้จ่ายต่างๆ ตั้งแต่ค่าเล่าเรียน ค่าอุปกรณ์การเรียน ค่ากิจกรรมเสริมทักษะ ไปจนถึงค่าใช้จ่ายส่วนตัวอื่นๆ การทำความเข้าใจค่าใช้จ่ายเหล่านี้จะช่วยให้คุณสามารถวางแผนการออมและการลงทุนได้อย่างมีประสิทธิภาพ ค่าใช้จ่ายช่วง 1-3 ปีแรก ในช่วงวัย 1-3 ปีแรก ค่าใช้จ่ายส่วนใหญ่จะเกี่ยวข้องกับการดูแลเด็กเล็ก เช่น ค่าอาหาร ค่าผ้าอ้อม ค่าของใช้ส่วนตัว และค่าใช้จ่ายในการดูแลเด็ก หากคุณไม่ได้ดูแลลูกเอง อาจมีค่าใช้จ่ายเพิ่มเติมในส่วนของค่าเลี้ยงดู ค่าใช้จ่ายในช่วงนี้อาจอยู่ที่ประมาณ 50,000 – 100,000 บาทต่อปี ค่าใช้จ่ายช่วง 3-6 ปี (อนุบาล) เมื่อลูกเข้าสู่วัยอนุบาล ค่าใช้จ่ายจะเริ่มมีหลากหลายมากขึ้น เช่น ค่าเทอม ค่าอุปกรณ์การเรียน ค่ากิจกรรมเสริมทักษะต่างๆ เช่น ดนตรี…

-

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้น 3 แสน | การเงิน

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้น 300,000 บาท | ผลตอบแทน 10% ต่อปี การวางแผนทางการเงินที่ดีนั้น ไม่ได้จำกัดอยู่แค่เรื่องการลงทุนเพื่อสร้างผลตอบแทนเท่านั้น แต่ยังรวมไปถึงการเตรียมพร้อมรับมือกับความเสี่ยงที่อาจเกิดขึ้นในอนาคต โดยเฉพาะอย่างยิ่งค่าใช้จ่ายด้านสุขภาพที่อาจสูงขึ้นเรื่อยๆ ในบทความนี้ เราจะมาเจาะลึกถึงวิธีการวางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้นเพียง 300,000 บาท พร้อมทั้งอธิบายถึงผลตอบแทนจากการลงทุน 10% ต่อปี และข้อดีของการใช้ประกันสุขภาพ เพื่อให้คุณสามารถวางแผนการเงินได้อย่างรอบด้านและมั่นคง ภาพรวมแผนการคุ้มครองค่ารักษาพยาบาล แผนการคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้น 300,000 บาท เป็นแผนที่ออกแบบมาเพื่อตอบโจทย์ความต้องการด้านสุขภาพและการเงินในเวลาเดียวกัน โดยมีเป้าหมายหลักคือการสร้างความคุ้มครองทางการเงินที่เพียงพอสำหรับค่าใช้จ่ายในการรักษาพยาบาลที่อาจเกิดขึ้นในอนาคต โดยไม่ต้องกังวลเรื่องภาระค่าใช้จ่ายที่อาจเกิดขึ้น อายุและระยะเวลาคุ้มครอง แผนนี้ถูกออกแบบมาเพื่อรองรับความต้องการด้านสุขภาพในระยะยาว โดยทั่วไปแล้ว แผนจะเริ่มต้นเมื่อผู้เอาประกันมีอายุ 30 ปี และให้ความคุ้มครองไปจนถึงอายุ 90 ปี ซึ่งหมายความว่าคุณจะได้รับการคุ้มครองอย่างต่อเนื่องเป็นระยะเวลานานถึง 60 ปี เบี้ยประกันรายปี เบี้ยประกันรายปีเป็นส่วนหนึ่งของแผนการลงทุนที่ถูกคำนวณมาอย่างรอบคอบ เพื่อให้คุณสามารถเข้าถึงความคุ้มครองที่ต้องการได้โดยไม่ต้องกังวลเรื่องค่าใช้จ่ายที่สูงเกินไป เบี้ยประกันจะถูกปรับตามอายุและปัจจัยอื่นๆ ที่เกี่ยวข้อง เงินต้นเริ่มต้น เงินต้นเริ่มต้น…

-

วางแผนการเงินอนาคต: กระจายความเสี่ยง & เตรียมพร้อมเกษียณ

การวางแผนการเงินในอนาคต: กระจายความเสี่ยงและการเตรียมพร้อมเกษียณ การวางแผนการเงินในอนาคตเป็นสิ่งสำคัญอย่างยิ่งสำหรับทุกคน ไม่ว่าคุณจะอยู่ในช่วงวัยไหนก็ตาม การมีแผนการเงินที่ดีจะช่วยให้คุณสามารถบรรลุเป้าหมายทางการเงินต่างๆ ได้อย่างมีประสิทธิภาพ ไม่ว่าจะเป็นการซื้อบ้าน การศึกษาบุตร หรือการเตรียมพร้อมสำหรับการเกษียณอายุ บทความนี้จะพาคุณไปสำรวจแนวคิดเกี่ยวกับการวางแผนการเงินในอนาคต การกระจายความเสี่ยง และการเตรียมพร้อมสำหรับการเกษียณอายุ เพื่อให้คุณสามารถสร้างอนาคตทางการเงินที่มั่นคงและมีความสุข สถานการณ์การลงทุนปัจจุบัน สถานการณ์การลงทุนในปัจจุบันมีความผันผวนอย่างมาก จากปัจจัยหลายประการ เช่น สภาวะเศรษฐกิจโลก อัตราดอกเบี้ย และสถานการณ์ทางการเมือง การทำความเข้าใจถึงสถานการณ์การลงทุนในปัจจุบันจึงเป็นสิ่งสำคัญ เพื่อให้คุณสามารถตัดสินใจลงทุนได้อย่างชาญฉลาดและเหมาะสมกับความเสี่ยงที่คุณรับได้ ผลกระทบจาก LTF กองทุนรวมหุ้นระยะยาว (LTF) เป็นหนึ่งในเครื่องมือทางการเงินที่ได้รับความนิยมในอดีต อย่างไรก็ตาม LTF ได้ถูกยกเลิกไปแล้ว และการลงทุนใน LTF ในช่วงที่ผ่านมาอาจได้รับผลกระทบจากความผันผวนของตลาดหุ้น การทำความเข้าใจถึงผลกระทบจาก LTF และการปรับพอร์ตการลงทุนให้เหมาะสมจึงเป็นสิ่งสำคัญ การปรับพอร์ตการลงทุน การปรับพอร์ตการลงทุนเป็นกระบวนการที่สำคัญในการบริหารจัดการความเสี่ยงและเพิ่มโอกาสในการสร้างผลตอบแทน การปรับพอร์ตการลงทุนควรพิจารณาจากปัจจัยหลายประการ เช่น ระดับความเสี่ยงที่ยอมรับได้ ระยะเวลาในการลงทุน และเป้าหมายทางการเงินของคุณ ความผันผวนของตลาด ตลาดการลงทุนมีความผันผวนเป็นเรื่องปกติ ความผันผวนของตลาดอาจส่งผลกระทบต่อผลตอบแทนการลงทุนของคุณ การทำความเข้าใจถึงความผันผวนของตลาดและการเตรียมพร้อมรับมือกับความผันผวนจึงเป็นสิ่งสำคัญ ความสำคัญของการกระจายความเสี่ยง การกระจายความเสี่ยงเป็นหลักการสำคัญในการลงทุน การกระจายความเสี่ยงจะช่วยลดความเสี่ยงโดยรวมของพอร์ตการลงทุนของคุณ โดยการลงทุนในสินทรัพย์ที่หลากหลาย การวางแผนเพื่ออนาคต การวางแผนเพื่ออนาคตเป็นกระบวนการที่สำคัญในการสร้างความมั่นคงทางการเงิน การวางแผนเพื่ออนาคตควรพิจารณาจากเป้าหมายทางการเงินของคุณ ระยะเวลาในการลงทุน…

-

วางแผนอนาคตลูก: 3 ขั้นตอนง่ายๆ เพื่อความมั่นคง แม้ไม่มีพ่อแม่

วางแผนอนาคตลูก ด้วย 3 ขั้นตอนง่ายๆ เพื่อความมั่นคง แม้ไม่มีพ่อแม่ การเป็นพ่อแม่คือความรับผิดชอบที่ยิ่งใหญ่ที่สุดในชีวิต การวางแผนอนาคตของลูกจึงเป็นสิ่งสำคัญอย่างยิ่ง โดยเฉพาะอย่างยิ่งในยุคปัจจุบันที่ความไม่แน่นอนเกิดขึ้นได้ตลอดเวลา ไม่ว่าจะเป็นเรื่องสุขภาพ เศรษฐกิจ หรือแม้แต่เหตุการณ์ไม่คาดฝันต่างๆ การเตรียมพร้อมสำหรับอนาคตของลูกจึงไม่ใช่เรื่องที่ควรมองข้าม บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนอนาคตลูก และแนะนำ 3 ขั้นตอนง่ายๆ ที่จะช่วยให้ลูกของคุณมีอนาคตที่มั่นคง แม้ว่าคุณพ่อคุณแม่อาจจะไม่ได้อยู่ดูแล ความสำคัญของการวางแผนอนาคตลูก การวางแผนอนาคตลูกเป็นมากกว่าแค่การเตรียมเงินไว้ให้ แต่เป็นการสร้างรากฐานที่แข็งแกร่งให้กับชีวิตของลูก เพื่อให้พวกเขาสามารถเติบโตได้อย่างมีคุณภาพและมีความสุข ความไม่แน่นอนของอนาคต อนาคตเป็นสิ่งที่ไม่แน่นอน เราไม่สามารถคาดการณ์ได้ว่าจะเกิดอะไรขึ้นบ้างในวันข้างหน้า ไม่ว่าจะเป็นเรื่องสุขภาพ อุบัติเหตุ หรือวิกฤตเศรษฐกิจ การวางแผนอนาคตลูกจึงเป็นการเตรียมพร้อมรับมือกับความไม่แน่นอนเหล่านี้ เพื่อให้ลูกของคุณยังคงสามารถใช้ชีวิตได้อย่างปกติสุข แม้ว่าจะมีอุปสรรคเข้ามา ผลกระทบจากการสูญเสียพ่อแม่ การสูญเสียพ่อแม่เป็นเหตุการณ์ที่กระทบกระเทือนจิตใจอย่างรุนแรงสำหรับเด็กๆ นอกจากความเศร้าโศกเสียใจแล้ว ยังมีผลกระทบอื่นๆ ตามมาอีกมากมาย เช่น ปัญหาทางการเงิน การเปลี่ยนแปลงวิถีชีวิต และความรู้สึกไม่มั่นคง การวางแผนอนาคตลูกจึงเป็นการช่วยลดผลกระทบเหล่านี้ โดยการเตรียมความพร้อมทางการเงินและสร้างหลักประกันให้กับชีวิตของลูก ความสำคัญของความมั่นคงทางการเงินและสุขภาพจิตใจ ความมั่นคงทางการเงินเป็นสิ่งสำคัญอย่างยิ่งสำหรับเด็กที่ต้องเผชิญกับการสูญเสียพ่อแม่ เงินทุนที่เพียงพอจะช่วยให้พวกเขาสามารถดำรงชีวิตต่อไปได้ มีค่าใช้จ่ายในการศึกษา ค่าใช้จ่ายในการดูแลสุขภาพ และค่าใช้จ่ายอื่นๆ ที่จำเป็น นอกจากนี้ การวางแผนอนาคตลูกยังช่วยให้พวกเขามีสุขภาพจิตใจที่ดีขึ้น เพราะพวกเขารู้สึกมั่นใจว่าจะมีอนาคตที่มั่นคงและได้รับการดูแลอย่างดี 3 ขั้นตอนง่ายๆ…

-

ประกัน vs ลงทุน: เข้าใจความต่าง วางแผนการเงินให้ปัง!

ความต่างระหว่าง “ประกัน” กับ “การลงทุน” | เข้าใจชัดก่อนตัดสินใจวางแผนการเงิน การวางแผนการเงินเป็นเรื่องสำคัญที่ทุกคนควรให้ความใส่ใจ ไม่ว่าจะเป็นการเก็บออม การลงทุน หรือการทำประกันภัย ซึ่งหลายคนอาจจะยังสับสนว่า “ประกัน” และ “การลงทุน” นั้นแตกต่างกันอย่างไร? บทความนี้จะช่วยไขข้อข้องใจ พร้อมแนะนำแนวทางการวางแผนการเงินที่เหมาะสม เพื่อให้คุณสามารถตัดสินใจได้อย่างชาญฉลาดและบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ ประกันคืออะไร? ประกันภัยเป็นเครื่องมือทางการเงินที่ช่วยคุ้มครองความเสี่ยงต่างๆ ที่อาจเกิดขึ้นในชีวิต เช่น การเสียชีวิต การเจ็บป่วย อุบัติเหตุ หรือความเสียหายของทรัพย์สิน โดยผู้เอาประกันภัยจะจ่ายเบี้ยประกันเป็นประจำ เพื่อแลกกับการได้รับความคุ้มครองตามเงื่อนไขที่ระบุไว้ในกรมธรรม์ ความหมายของการประกัน การประกันภัยคือการโอนความเสี่ยงจากผู้เอาประกันภัยไปยังบริษัทประกันภัย โดยบริษัทประกันภัยจะรับผิดชอบค่าใช้จ่ายที่เกิดขึ้นเมื่อเกิดเหตุการณ์ที่คุ้มครองตามกรมธรรม์ เช่น ค่ารักษาพยาบาล ค่าชดเชยรายได้ หรือค่าสินไหมทดแทนในกรณีเสียชีวิต ประเภทของประกัน (ประกันชีวิต, สุขภาพ, รถยนต์, บ้าน) ประกันชีวิต: คุ้มครองผู้เอาประกันภัยในกรณีเสียชีวิต หรือทุพพลภาพถาวรสิ้นเชิง ประกันสุขภาพ: คุ้มครองค่ารักษาพยาบาล ค่าผ่าตัด และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับการรักษาพยาบาล ประกันรถยนต์: คุ้มครองความเสียหายที่เกิดขึ้นกับรถยนต์ของผู้เอาประกันภัย และความรับผิดชอบต่อบุคคลภายนอก ประกันบ้าน: คุ้มครองความเสียหายที่เกิดขึ้นกับบ้านเรือน เช่น ไฟไหม้…