Tag: เบี้ยประกัน

-

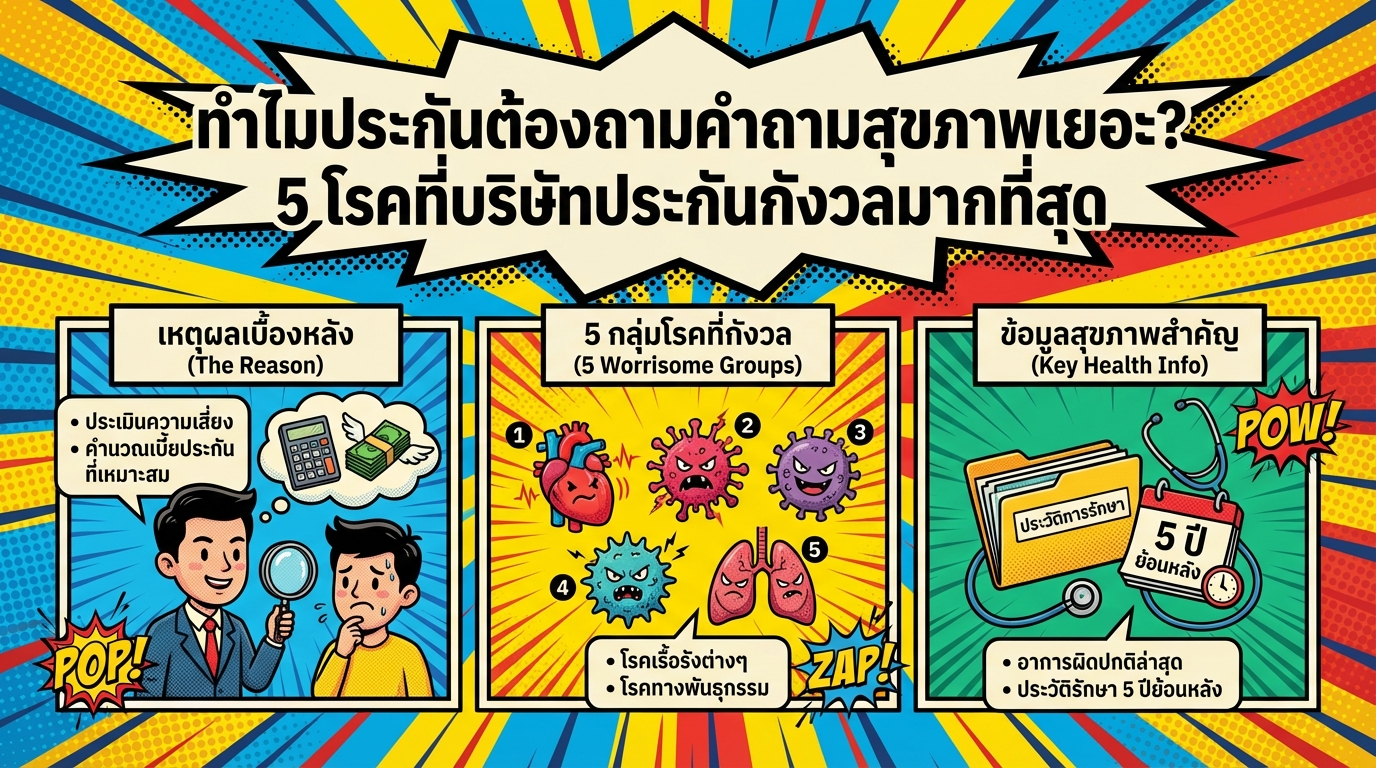

ทำไมประกันต้องถามคำถามสุขภาพเยอะ? 5 โรคที่บริษัทประกันกังวล

ทำไมประกันต้องถามคำถามสุขภาพเยอะ? 5 โรคที่บริษัทประกันกังวลมากที่สุด หลายคนคงเคยเจอประสบการณ์การทำประกันที่ต้องกรอกคำถามสุขภาพยาวเป็นหางว่าว จนเกิดคำถามในใจว่า “ทำไมต้องถามเยอะขนาดนี้?” บทความนี้จะพาคุณไปเจาะลึกถึงเหตุผลเบื้องหลังว่าทำไมบริษัทประกันจึงต้องให้ความสำคัญกับข้อมูลสุขภาพของคุณอย่างละเอียด พร้อมเปิดเผย 5 โรคที่บริษัทประกันกังวลมากที่สุด เพื่อให้คุณเข้าใจกระบวนการทำประกันและวางแผนได้อย่างมีประสิทธิภาพมากยิ่งขึ้น เหตุผลเบื้องหลัง: ทำไมบริษัทประกันต้องถามคำถามสุขภาพ การทำประกันชีวิตหรือประกันสุขภาพนั้น ไม่ใช่แค่การจ่ายเบี้ยประกันแล้วรอรับความคุ้มครองเท่านั้น แต่ยังมีกระบวนการสำคัญที่เรียกว่า “การประเมินความเสี่ยง” ซึ่งเป็นหัวใจหลักที่บริษัทประกันใช้ในการพิจารณาอนุมัติกรมธรรม์และกำหนดเบี้ยประกัน การประเมินความเสี่ยง บริษัทประกันจำเป็นต้องเข้าใจสุขภาพของผู้เอาประกันภัยให้มากที่สุด เพื่อคำนวณเบี้ยประกันและให้ความคุ้มครองที่เหมาะสมกับความเสี่ยงของแต่ละบุคคล หากผู้เอาประกันภัยมีความเสี่ยงด้านสุขภาพสูง เบี้ยประกันอาจสูงขึ้น หรืออาจมีข้อยกเว้นบางประการในการคุ้มครอง เบี้ยประกันและข้อยกเว้น การประเมินความเสี่ยงส่งผลโดยตรงต่อเบี้ยประกันและข้อยกเว้นในกรมธรรม์ หากบริษัทประกันพบว่าผู้เอาประกันภัยมีความเสี่ยงสูง อาจมีการปรับเบี้ยประกันให้สูงขึ้น หรืออาจมีข้อยกเว้นบางประการที่ไม่คุ้มครองโรคหรืออาการที่เป็นอยู่ก่อนทำประกัน 5 โรคที่บริษัทประกันให้ความสำคัญ เมื่อบริษัทประกันทำการประเมินความเสี่ยง พวกเขาจะให้ความสำคัญกับโรคและอาการต่างๆ ที่อาจส่งผลกระทบต่อสุขภาพในระยะยาวและค่าใช้จ่ายในการรักษาพยาบาล มาดูกันว่ามีโรคใดบ้างที่บริษัทประกันให้ความสำคัญเป็นพิเศษ ระบบประสาทและสมอง ระบบประสาทและสมองเป็นศูนย์บัญชาการของร่างกาย โรคในกลุ่มนี้มักเป็นภาวะเรื้อรังที่ต้องดูแลรักษาระยะยาว และมีค่าใช้จ่ายในการรักษาที่สูง โรคที่บริษัทประกันให้ความสำคัญ ได้แก่: หลอดเลือดสมอง พาร์กินสัน ซึมเศร้า ระบบทางเดินหายใจและหัวใจ ระบบทางเดินหายใจและหัวใจมีความสำคัญต่อการดำรงชีวิต โรคในกลุ่มนี้เป็นความเสี่ยงอันดับต้นๆ ที่บริษัทประกันให้ความสำคัญ ได้แก่: ความดันโลหิตสูง โรคหัวใจ SLE (โรคพุ่มพวง) ระบบทางเดินอาหารและทางเดินปัสสาวะ โรคในระบบทางเดินอาหารและทางเดินปัสสาวะอาจบ่งชี้ถึงปัญหาสุขภาพในระยะยาว…

-

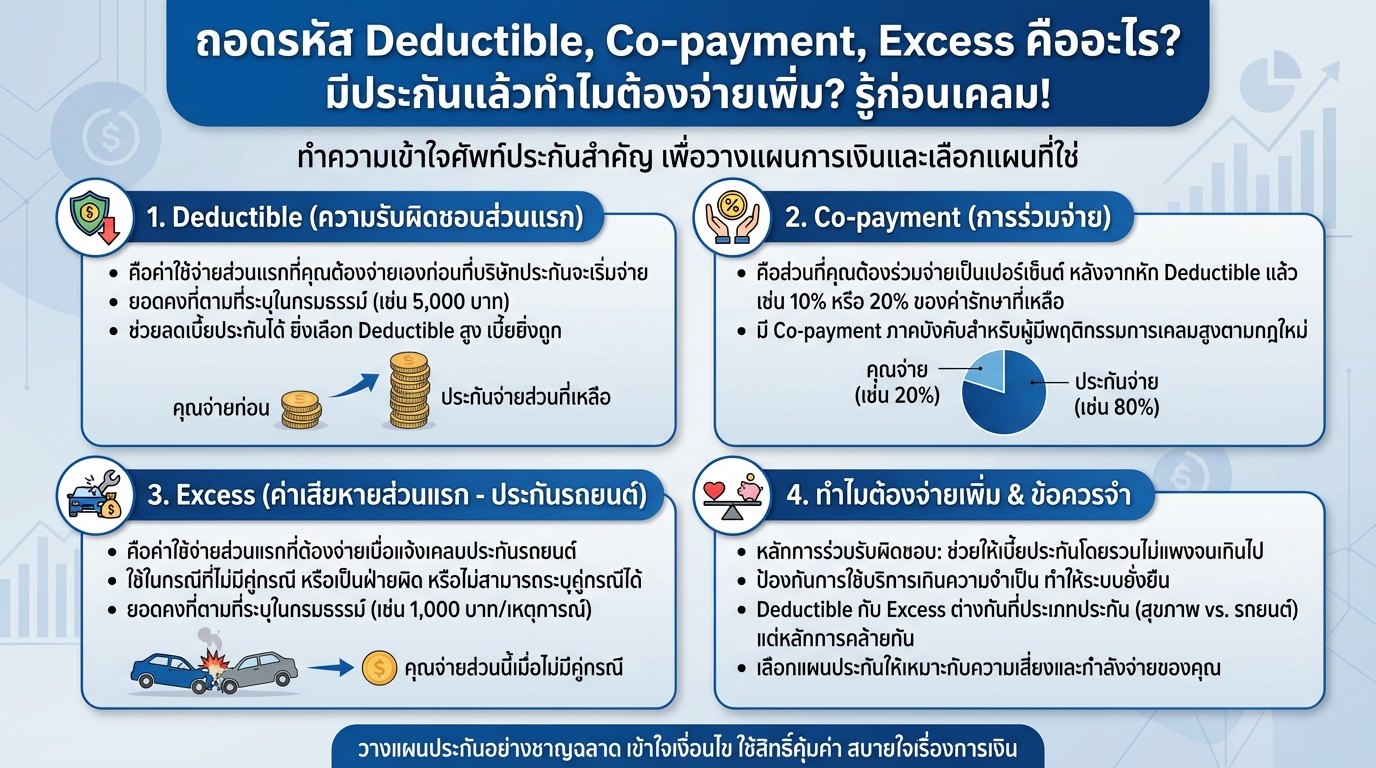

ถอดรหัส Deductible, Co-payment, Excess: ทำไมมีประกันแล้วยังต้องจ่ายเพิ่ม?

ถอดรหัส Deductible, Co-payment, Excess คืออะไร? มีประกันแล้วทำไมต้องจ่ายเพิ่ม? รู้ก่อนเคลม! เคยสงสัยไหมว่าทำไมมีประกันแล้ว แต่เวลาเคลมทีไรต้องควักเงินจ่ายเพิ่มอยู่เสมอ? คำตอบอยู่ที่คำศัพท์เฉพาะทางที่เรามักจะเจอกันบ่อยๆ อย่าง Deductible, Co-payment และ Excess ซึ่งเป็นส่วนหนึ่งของระบบประกันภัยที่หลายคนอาจจะยังไม่เข้าใจ วันนี้เราจะมาถอดรหัสศัพท์เหล่านี้ พร้อมเจาะลึกว่าแต่ละคำมีความหมายอย่างไร และมีผลต่อการเคลมประกันของเราอย่างไรบ้าง เพื่อให้คุณวางแผนการเงินได้อย่างชาญฉลาดและใช้ประกันได้อย่างคุ้มค่าที่สุด ทำไมมีประกันแล้วยังต้องจ่ายเพิ่ม? เพื่อที่จะเข้าใจว่าทำไมถึงต้องจ่ายเพิ่ม ทั้งๆ ที่มีประกันแล้ว เราต้องย้อนกลับไปทำความเข้าใจหลักการพื้นฐานที่สำคัญของระบบประกันภัย นั่นคือ “หลักการร่วมรับผิดชอบ” ซึ่งเป็นหัวใจสำคัญของการออกแบบระบบประกันภัยในยุคปัจจุบัน หลักการร่วมรับผิดชอบในประกัน หลักการร่วมรับผิดชอบไม่ได้เป็นเพียงค่าใช้จ่ายเพิ่มเติมที่เกิดขึ้นมาลอยๆ แต่เป็นส่วนหนึ่งของการออกแบบระบบประกันภัยตั้งแต่แรกเริ่ม โดยมีเหตุผลหลักๆ ดังนี้ ช่วยให้เบี้ยประกันโดยรวมไม่แพงจนเกินไป ทำให้ผู้คนสามารถเข้าถึงการประกันภัยได้ง่ายขึ้น ช่วยป้องกันการใช้บริการที่เกินความจำเป็น ทำให้ระบบประกันภัยโดยรวมมีความยั่งยืน เหตุผลของการร่วมรับผิดชอบ การมีส่วนร่วมรับผิดชอบทำให้ผู้เอาประกันภัยมีความระมัดระวังในการใช้บริการมากขึ้น และช่วยลดความเสี่ยงที่บริษัทประกันภัยจะต้องแบกรับทั้งหมด ซึ่งส่งผลให้เบี้ยประกันโดยรวมถูกลง และทำให้ระบบประกันภัยมีความมั่นคงในระยะยาว Deductible (ความรับผิดชอบส่วนแรก) คืออะไร? มาเริ่มถอดรหัสคำแรกกันเลย นั่นคือ Deductible หรือความรับผิดชอบส่วนแรก เปรียบเสมือน “ค่าผ่านประตู” ที่ผู้เอาประกันภัยต้องจ่ายเองก่อนที่บริษัทประกันภัยจะเริ่มเข้ามาจ่ายในส่วนที่เหลือ Deductible คืออะไร Deductible…

-

ประกันคือการเฉลี่ยความเสี่ยง | ทำไมประกันถึงถูกกว่า?

ประกันคือการเฉลี่ยความเสี่ยง | ทำไมทำประกันถึงถูกกว่า และคุ้มกว่าแบกรับเอง? การวางแผนทางการเงินที่ดีนั้นมีความสำคัญอย่างยิ่งต่อการใช้ชีวิตในระยะยาว หนึ่งในเครื่องมือสำคัญที่ช่วยให้เราสามารถบริหารจัดการความเสี่ยงทางการเงินได้อย่างมีประสิทธิภาพคือ “ประกัน” หลายคนอาจมองข้ามความสำคัญของการทำประกัน หรืออาจยังไม่เข้าใจว่า ประกันคือการเฉลี่ยความเสี่ยง อย่างไร และทำไมการทำประกันจึงคุ้มค่ากว่าการที่เราต้องแบกรับความเสี่ยงทางการเงินต่างๆ ด้วยตัวเอง บทความนี้จะพาคุณไปทำความเข้าใจถึงหลักการทำงานของประกัน, บทบาทของบริษัทประกัน, และประเภทของประกันต่างๆ ที่จะช่วยให้คุณวางแผนทางการเงินได้อย่างมั่นคงยิ่งขึ้น การทำประกันคืออะไร? การทำประกันคือการที่เรา “เฉลี่ยความเสี่ยง” ร่วมกับผู้อื่นที่มีความเสี่ยงคล้ายกัน โดยมีบริษัทประกันเป็นตัวกลางในการบริหารจัดการความเสี่ยงนั้นๆ การทำประกันคือการเฉลี่ยความเสี่ยง ลองนึกภาพว่าคุณต้องเผชิญกับค่าใช้จ่ายก้อนใหญ่ เช่น ค่ารักษาพยาบาล หรือค่าซ่อมแซมบ้านที่เสียหายจากภัยพิบัติ หากคุณต้องรับผิดชอบค่าใช้จ่ายเหล่านี้ด้วยตัวเองทั้งหมด คุณอาจต้องแบกรับภาระทางการเงินที่หนักหนา แต่ถ้าคุณทำประกัน นั่นหมายความว่าคุณได้เข้าร่วมกลุ่มกับผู้เอาประกันภัยรายอื่นๆ ที่มีความเสี่ยงคล้ายกัน เมื่อเกิดเหตุการณ์ไม่คาดฝันขึ้น บริษัทประกันจะเข้ามาช่วยแบ่งเบาภาระค่าใช้จ่ายนั้นๆ การจ่ายเบี้ยประกันเพื่อสร้างกองกลาง การทำประกันเกี่ยวข้องกับการจ่าย “เบี้ยประกัน” ซึ่งเปรียบเสมือนการนำเงินมาสมทบเข้า “กองกลาง” ที่บริษัทประกันเป็นผู้ดูแล เมื่อมีผู้เอาประกันภัยรายใดรายหนึ่งประสบเหตุการณ์ที่คุ้มครองตามกรมธรรม์ บริษัทประกันจะนำเงินจากกองกลางนี้ไปจ่ายให้กับผู้เอาประกันภัยรายนั้นๆ บริษัทประกันทำหน้าที่จัดการเงินกองกลาง บริษัทประกันมีหน้าที่สำคัญในการบริหารจัดการเงินกองกลางให้เกิดประโยชน์สูงสุด บริษัทประกันจะต้องนำเงินกองกลางไปลงทุนในสินทรัพย์ต่างๆ เพื่อให้เงินเติบโต และสามารถจ่ายค่าสินไหมทดแทนให้กับผู้เอาประกันภัยได้ในระยะยาว นอกจากนี้ บริษัทประกันยังต้องคำนึงถึงความมั่นคงทางการเงิน เพื่อให้สามารถดำเนินธุรกิจได้อย่างต่อเนื่อง และสร้างความเชื่อมั่นให้กับผู้เอาประกันภัย ทำไมประกันถึงถูกกว่าการแบกรับความเสี่ยงเอง? หลายคนอาจสงสัยว่า ทำไมการทำประกันจึงคุ้มค่ากว่าการที่เราต้องรับผิดชอบค่าใช้จ่ายต่างๆ ด้วยตัวเอง…

-

ตรวจสุขภาพทำประกัน: บริษัทประกันเช็คอะไรบ้าง? รู้ครบจบในบทความเดียว

ตรวจสุขภาพทำประกัน: บริษัทประกัน “เช็คอะไรบ้าง”? คำตอบที่คุณอยากรู้ทั้งหมด การทำประกันชีวิตเป็นเรื่องสำคัญที่ช่วยปกป้องคุณและคนที่คุณรักจากความไม่แน่นอนในชีวิต แต่หลายคนอาจสงสัยว่า “ตรวจสุขภาพทำประกัน” คืออะไร? บริษัทประกัน “เช็คอะไรบ้าง”? ทำไมต้องตรวจ? บทความนี้จะพาคุณไปเจาะลึกทุกแง่มุมของการตรวจสุขภาพเพื่อทำประกัน พร้อมไขทุกข้อสงสัยที่คุณอาจมี เพื่อให้คุณเข้าใจและเตรียมตัวได้อย่างมั่นใจก่อนตัดสินใจทำประกัน ทำไมต้องตรวจสุขภาพเมื่อทำประกัน? การตรวจสุขภาพเป็นส่วนหนึ่งของกระบวนการพิจารณารับประกัน (Underwriting) ของบริษัทประกัน เพื่อประเมินความเสี่ยงของผู้เอาประกันภัย การตรวจสุขภาพช่วยให้บริษัทประกันสามารถประเมินสุขภาพของผู้สมัครได้อย่างถูกต้องแม่นยำ และนำไปสู่การกำหนดเบี้ยประกันที่เหมาะสมกับความเสี่ยงของผู้เอาประกันแต่ละราย ใครเป็นคนตัดสินใจเรื่องการตรวจสุขภาพ? ผู้ที่มีบทบาทสำคัญในการตัดสินใจเรื่องการตรวจสุขภาพคือ Underwriter หรือผู้พิจารณารับประกัน พวกเขาคือผู้เชี่ยวชาญที่วิเคราะห์ข้อมูลต่างๆ เช่น ข้อมูลในใบสมัคร ผลการตรวจสุขภาพ ประวัติสุขภาพ และไลฟ์สไตล์ เพื่อประเมินความเสี่ยงและตัดสินใจว่าจะรับประกันหรือไม่ รวมถึงการกำหนดเบี้ยประกัน 5 ปัจจัยที่บริษัทประกันใช้พิจารณา อายุ: อายุที่มากขึ้นมักมีความเสี่ยงด้านสุขภาพสูงขึ้น วงเงินคุ้มครอง: วงเงินคุ้มครองที่สูงขึ้นอาจต้องมีการตรวจสุขภาพที่ละเอียดขึ้น ประวัติสุขภาพ: ประวัติสุขภาพส่วนตัวและครอบครัวมีผลต่อการพิจารณา อาชีพ: บางอาชีพมีความเสี่ยงสูงกว่าอาชีพอื่นๆ ไลฟ์สไตล์: พฤติกรรมการใช้ชีวิต เช่น การสูบบุหรี่ มีผลต่อความเสี่ยง บริษัทประกันตรวจอะไรบ้าง? การตรวจสุขภาพเพื่อทำประกันมีหลายระดับ ขึ้นอยู่กับปัจจัยต่างๆ เช่น อายุ วงเงินคุ้มครอง และประวัติสุขภาพของผู้สมัคร…

-

ประกันสุขภาพ vs Self Insure: เลือกแบบไหนคุ้มค่ากว่า?

ควรซื้อประกันสุขภาพ หรือเก็บเงิน Self Insure แบบไหนคุ้มกว่ากัน? การวางแผนทางการเงินเพื่อรับมือกับค่าใช้จ่ายในการรักษาพยาบาลเป็นสิ่งสำคัญอย่างยิ่งในยุคปัจจุบัน ไม่ว่าจะเป็นค่าใช้จ่ายจากการเจ็บป่วยเล็กๆ น้อยๆ หรือค่ารักษาพยาบาลที่มีมูลค่าสูง การเตรียมพร้อมรับมือกับค่าใช้จ่ายเหล่านี้ถือเป็นสิ่งที่ไม่ควรมองข้าม ซึ่งมี 2 ทางเลือกหลักๆ ให้พิจารณา คือ การทำประกันสุขภาพ หรือการเก็บเงินสำรองไว้เอง หรือที่เรียกว่า Self Insure บทความนี้จะพาคุณไปเจาะลึกถึงข้อดีข้อเสียของแต่ละทางเลือก เพื่อให้คุณสามารถตัดสินใจเลือกแนวทางที่เหมาะสมกับความต้องการและสถานการณ์ทางการเงินของคุณมากที่สุด Self Insure คืออะไร? Self Insure คือ การที่เราเตรียมเงินสำรองไว้สำหรับค่าใช้จ่ายในการรักษาพยาบาลด้วยตัวเอง แทนที่จะจ่ายเบี้ยประกันให้กับบริษัทประกันภัย โดยเราจะเป็นผู้รับผิดชอบค่าใช้จ่ายทั้งหมดที่เกิดขึ้นเอง ประกันสุขภาพคืออะไร? ประกันสุขภาพ คือ การที่เราทำสัญญาตกลงกับบริษัทประกันภัย เพื่อให้บริษัทประกันภัยเป็นผู้รับผิดชอบค่าใช้จ่ายในการรักษาพยาบาลแทนเรา โดยเราจะต้องจ่ายเบี้ยประกันตามที่ตกลงกันไว้ ข้อดีข้อเสียของการ Self Insure การเตรียมเงินค่ารักษาพยาบาลด้วยตัวเอง การ Self Insure คือการที่เราต้องรับผิดชอบค่าใช้จ่ายในการรักษาพยาบาลทั้งหมดด้วยตัวเอง ซึ่งหมายความว่าเราจะต้องมีเงินสำรองเพียงพอที่จะจ่ายค่ารักษาพยาบาลเมื่อเกิดเหตุการณ์ไม่คาดฝันขึ้น ข้อดีของการเตรียมเงินเอง ความยืดหยุ่น: คุณสามารถควบคุมเงินของคุณได้อย่างเต็มที่ และสามารถนำเงินไปใช้จ่ายในด้านอื่นๆ ได้ตามต้องการ ไม่มีค่าใช้จ่ายเพิ่มเติม: คุณไม่ต้องจ่ายเบี้ยประกันให้กับบริษัทประกันภัย ข้อเสียของการเตรียมเงินเอง ความเสี่ยงทางการเงิน:…

-

ประกันสุขภาพมีกี่ประเภท? ทำไมต้องมี? วางแผนอนาคตให้พร้อม!

ประกันมีกี่ประเภท ทำไมคุณควรเลือกประกันสุขภาพ? รู้ก่อนวางแผนเพื่ออนาคต สุขภาพเป็นสิ่งสำคัญที่สุดในชีวิต แต่ค่าใช้จ่ายในการรักษาพยาบาลก็เป็นสิ่งที่หลีกเลี่ยงไม่ได้ การวางแผนทางการเงินที่ดีจึงต้องคำนึงถึงความเสี่ยงด้านสุขภาพด้วย หนึ่งในเครื่องมือสำคัญที่ช่วยลดความเสี่ยงนี้คือ “ประกันสุขภาพ” แต่ประกันสุขภาพมีกี่ประเภท? ทำไมคุณถึงควรมีประกันสุขภาพ? และจะเลือกอย่างไรให้เหมาะสมกับคุณ? บทความนี้จะพาคุณไปทำความเข้าใจเรื่องประกันสุขภาพอย่างละเอียด เพื่อให้คุณสามารถวางแผนอนาคตได้อย่างมั่นคง ประกันสุขภาพคืออะไร? ประกันสุขภาพคือสัญญาที่บริษัทประกันภัยตกลงจะจ่ายค่ารักษาพยาบาลให้แก่ผู้เอาประกันภัย หากเกิดการเจ็บป่วยหรืออุบัติเหตุตามเงื่อนไขที่ระบุไว้ในกรมธรรม์ ประกันสุขภาพจึงเป็นเหมือนเกราะป้องกันทางการเงิน ช่วยลดภาระค่าใช้จ่ายในการรักษาพยาบาล ซึ่งอาจมีมูลค่าสูง การเก็บเงินเพื่อค่ารักษาพยาบาล vs การทำประกันสุขภาพ การตัดสินใจว่าจะเก็บเงินเพื่อค่ารักษาพยาบาลเอง หรือเลือกทำประกันสุขภาพนั้น มีข้อดีข้อเสียที่แตกต่างกัน การเก็บเงินเอง: คุณต้องรับความเสี่ยงทางการเงินทั้งหมดหากเกิดการเจ็บป่วย ต้องเตรียมเงินสำรองจำนวนมากเพื่อรองรับค่าใช้จ่ายที่ไม่คาดฝัน หากเกิดโรคร้ายแรง ค่าใช้จ่ายอาจสูงเกินกว่าเงินเก็บที่มี การทำประกันสุขภาพ: บริษัทประกันภัยจะช่วยเฉลี่ยความเสี่ยงทางการเงิน ค่าเบี้ยประกันต่อปีอาจถูกกว่าค่ารักษาพยาบาลที่ต้องจ่ายเอง ช่วยให้คุณเข้าถึงการรักษาพยาบาลที่ดีได้โดยไม่ต้องกังวลเรื่องค่าใช้จ่าย ข้อดีของการทำประกันสุขภาพ การทำประกันสุขภาพมีข้อดีหลายประการ: ลดความเสี่ยงทางการเงิน: ช่วยลดภาระค่าใช้จ่ายในการรักษาพยาบาล เฉลี่ยความเสี่ยง: บริษัทประกันภัยจะนำเงินจากผู้เอาประกันภัยหลายรายมารวมกัน เพื่อเฉลี่ยความเสี่ยง เข้าถึงการรักษาพยาบาลที่ดี: ช่วยให้คุณสามารถเข้ารับการรักษาพยาบาลได้อย่างรวดเร็วและมีประสิทธิภาพ สร้างความมั่นคงทางการเงิน: ช่วยให้คุณสามารถวางแผนการเงินในระยะยาวได้อย่างมั่นคง ความสำคัญของการเปิดเผยข้อมูลสุขภาพ สิ่งสำคัญที่สุดคือการเปิดเผยข้อมูลสุขภาพทั้งหมดของคุณให้แก่บริษัทประกันภัยอย่างตรงไปตรงมา การปกปิดข้อมูลอาจทำให้บริษัทประกันภัยปฏิเสธการจ่ายค่าสินไหมทดแทนได้ในภายหลัง ประเภทของประกันสุขภาพ ประกันสุขภาพมีหลายประเภท แต่ละประเภทมีความคุ้มครองและเงื่อนไขที่แตกต่างกันไป ประกันแบบเหมาจ่าย ประกันแบบเหมาจ่ายเป็นประกันที่ได้รับความนิยมมากที่สุด โดยทั่วไปจะแบ่งออกเป็นหลาย Generation…

-

ป่วยได้ หายห่วง จาก อลิอันซ์ อยุธยา: ประกันชดเชยรายได้ คุ้มครองครบวงจร

ป่วยได้ หายห่วง จาก อลิอันซ์ อยุธยา ประกันชีวิต การเจ็บป่วยและอุบัติเหตุเป็นสิ่งที่ไม่มีใครคาดคิดได้ และเมื่อเกิดขึ้นแล้ว สิ่งที่ตามมาคือค่าใช้จ่ายในการรักษาพยาบาล รวมถึงการสูญเสียรายได้ในระหว่างที่ไม่สามารถทำงานได้ ทำให้หลายคนต้องเผชิญกับความเครียดและความกังวลทางการเงิน อลิอันซ์ อยุธยา ประกันชีวิต เข้าใจถึงความกังวลเหล่านี้ จึงได้นำเสนอ “ป่วยได้ หายห่วง” ประกันชดเชยรายได้ที่พร้อมดูแลคุณในทุกสถานการณ์ ทำไมต้องทำประกันชดเชยรายได้? การทำประกันชดเชยรายได้เป็นสิ่งสำคัญที่ช่วยลดภาระทางการเงินเมื่อเกิดเหตุการณ์ไม่คาดฝันขึ้น โดยเฉพาะอย่างยิ่งเมื่อต้องพักรักษาตัวในโรงพยาบาลหรือประสบอุบัติเหตุที่ไม่สามารถทำงานได้ตามปกติ ปัญหาเมื่อขาดรายได้จากการเจ็บป่วย/อุบัติเหตุ เมื่อเจ็บป่วยหรือประสบอุบัติเหตุ สิ่งที่หลีกเลี่ยงไม่ได้คือการหยุดพักงาน ซึ่งส่งผลกระทบโดยตรงต่อรายได้ของท่าน ทำให้เกิดปัญหาทางการเงิน เช่น ไม่มีเงินจ่ายค่ารักษาพยาบาล ค่าใช้จ่ายในชีวิตประจำวัน หรือภาระหนี้สินต่างๆ ความกังวลเรื่องค่าใช้จ่ายและภาระหนี้สิน ค่ารักษาพยาบาลในปัจจุบันมีราคาสูงขึ้นเรื่อยๆ รวมถึงค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับการรักษาตัว เช่น ค่าเดินทาง ค่าอาหาร และค่าใช้จ่ายส่วนตัวอื่นๆ ทำให้หลายคนเกิดความกังวลเรื่องค่าใช้จ่ายและภาระหนี้สินที่อาจเกิดขึ้น ป่วยได้หายห่วง: ชดเชยอะไรบ้าง? ป่วยได้ หายห่วง จาก อลิอันซ์ อยุธยา ประกันชีวิต พร้อมมอบความคุ้มครองที่ครอบคลุม เพื่อให้คุณหมดกังวลเรื่องค่าใช้จ่ายและรายได้ที่ขาดหายไป ชดเชยรายได้เมื่อต้องนอนโรงพยาบาล (เจ็บป่วย/อุบัติเหตุ) เมื่อคุณต้องเข้ารับการรักษาตัวในโรงพยาบาล ไม่ว่าจะเกิดจากการเจ็บป่วยหรืออุบัติเหตุ ป่วยได้…

-

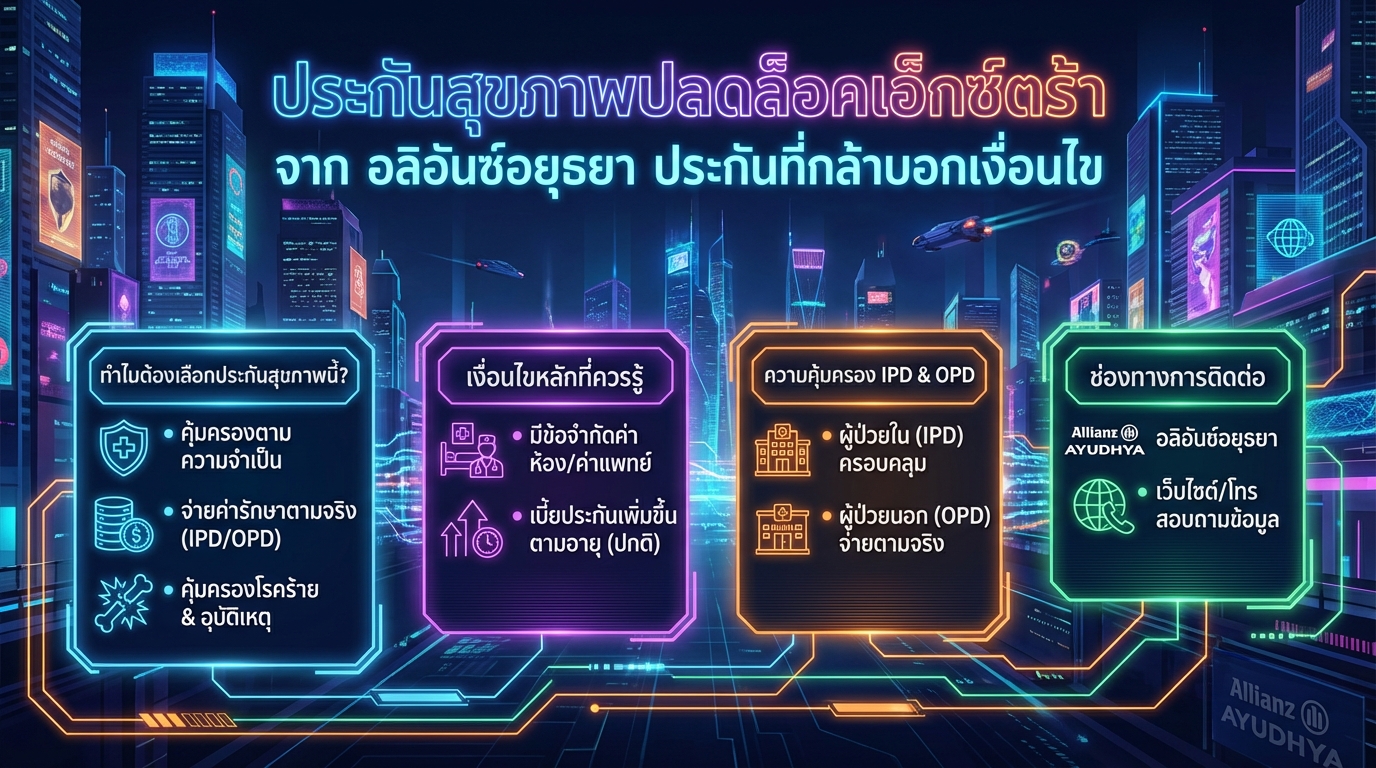

ประกันสุขภาพปลดล็อคเอ็กซ์ตร้า อลิอันซ์อยุธยา: คุ้มครองจริง จ่ายตามจริง

ประกันสุขภาพปลดล็อคเอ็กซ์ตร้า จาก อลิอันซ์อยุธยา ประกันที่กล้าบอกเงื่อนไข การดูแลสุขภาพเป็นสิ่งสำคัญที่ไม่ควรมองข้าม และการมีประกันสุขภาพที่ดีก็เป็นอีกหนึ่งทางเลือกที่ช่วยให้คุณอุ่นใจได้ในยามเจ็บป่วย ปัจจุบันมีผลิตภัณฑ์ประกันสุขภาพมากมายให้เลือก แต่ถ้าคุณกำลังมองหาประกันที่ให้ความคุ้มครองที่ตรงไปตรงมา จ่ายตามจริง และเข้าใจความต้องการของผู้บริโภคอย่างแท้จริง ประกันสุขภาพปลดล็อคเอ็กซ์ตร้า จาก อลิอันซ์อยุธยา อาจเป็นคำตอบที่คุณกำลังมองหา ทำไมต้องเลือกประกันสุขภาพปลดล็อคเอ็กซ์ตร้า? ประกันสุขภาพปลดล็อคเอ็กซ์ตร้า จาก อลิอันซ์อยุธยา เป็นประกันที่ออกแบบมาเพื่อตอบโจทย์ความต้องการของผู้ที่ใส่ใจสุขภาพอย่างแท้จริง ด้วยความคุ้มครองที่เน้นการจ่ายค่ารักษาพยาบาลตามความจำเป็นจริง ทำให้คุณมั่นใจได้ว่าจะได้รับการดูแลอย่างเต็มที่เมื่อเกิดเหตุการณ์ไม่คาดฝัน ข้อดีของประกันสุขภาพปลดล็อคเอ็กซ์ตร้า ประกันสุขภาพที่เน้นให้ความคุ้มครองตามความจำเป็น จ่ายค่ารักษาพยาบาลตามจริงทั้งผู้ป่วยในและผู้ป่วยนอก คุ้มครองทั้งโรคภัยไข้เจ็บร้ายแรงและอุบัติเหตุฉุกเฉิน ข้อจำกัดค่าห้องพัก, ค่าแพทย์เยี่ยมไข้, ค่าใช้จ่ายอื่นๆ ประกันสุขภาพปลดล็อคเอ็กซ์ตร้า มีการจำกัดค่าใช้จ่ายบางประเภท เช่น ค่าห้องพัก ค่าแพทย์เยี่ยมไข้ และค่าใช้จ่ายอื่นๆ เพื่อให้การบริหารจัดการค่าใช้จ่ายเป็นไปอย่างมีประสิทธิภาพ และเน้นการจ่ายค่ารักษาพยาบาลในส่วนที่จำเป็นอย่างแท้จริง การจ่ายค่ารักษาพยาบาลตามจริง ประกันสุขภาพปลดล็อคเอ็กซ์ตร้า โดดเด่นด้วยการจ่ายค่ารักษาพยาบาลตามจริง ซึ่งหมายความว่าคุณจะได้รับความคุ้มครองตามค่าใช้จ่ายที่เกิดขึ้นจริงในการรักษาพยาบาล ไม่ว่าจะเป็นค่ารักษาพยาบาล ค่าผ่าตัด หรือค่ายา ทำให้คุณไม่ต้องกังวลเรื่องค่าใช้จ่ายที่อาจบานปลาย ความคุ้มครองกรณีโรคภัยไข้เจ็บร้ายแรง, อุบัติเหตุฉุกเฉิน นอกจากความคุ้มครองพื้นฐานแล้ว ประกันสุขภาพปลดล็อคเอ็กซ์ตร้า ยังให้ความคุ้มครองเพิ่มเติมสำหรับกรณีโรคภัยไข้เจ็บร้ายแรง และอุบัติเหตุฉุกเฉิน ช่วยให้คุณได้รับการดูแลรักษาอย่างทันท่วงที และลดภาระค่าใช้จ่ายที่อาจเกิดขึ้น เงื่อนไขหลักที่ควรรู้ก่อนทำประกัน ก่อนตัดสินใจทำประกันสุขภาพปลดล็อคเอ็กซ์ตร้า สิ่งสำคัญคือการทำความเข้าใจเงื่อนไขต่างๆ…

-

ป่วยได้หายห่วงจาก อลิอันซ์ อยุธยา ประกันชีวิต: คุ้มครองรายได้เมื่อเจ็บป่วย

ป่วยได้หายห่วงจาก อลิอันซ์ อยุธยา ประกันชีวิต เมื่อต้องเผชิญกับความเจ็บป่วยหรืออุบัติเหตุ สิ่งหนึ่งที่หลายคนกังวลใจคือเรื่องของรายได้ที่อาจขาดหายไปในช่วงเวลาที่ไม่สามารถทำงานได้ ค่าใช้จ่ายต่างๆ ยังคงรออยู่ แต่รายรับกลับลดลง ความเครียดและความกังวลใจจึงถาโถมเข้ามา แต่ปัญหาเหล่านี้จะหมดไปด้วย “ป่วยได้หายห่วงจาก อลิอันซ์ อยุธยา ประกันชีวิต” ประกันที่พร้อมดูแลคุณในทุกสถานการณ์ ให้คุณโฟกัสกับการรักษาตัว โดยไม่ต้องกังวลเรื่องค่าใช้จ่ายและรายได้ที่ขาดหายไป ทำไมต้องทำประกันชดเชยรายได้? การทำประกันชดเชยรายได้มีความสำคัญอย่างยิ่ง โดยเฉพาะอย่างยิ่งสำหรับผู้ที่มีภาระค่าใช้จ่าย ไม่ว่าจะเป็นค่าผ่อนบ้าน ค่ารถ หรือค่าใช้จ่ายในชีวิตประจำวัน เมื่อต้องเข้ารับการรักษาตัวในโรงพยาบาล รายได้อาจหยุดชะงัก แต่ภาระค่าใช้จ่ายยังคงอยู่ ประกันชดเชยรายได้จึงเข้ามามีบทบาทสำคัญในการช่วยบรรเทาภาระทางการเงิน ทำให้คุณสามารถพักรักษาตัวได้อย่างสบายใจ โดยไม่ต้องกังวลเรื่องค่าใช้จ่าย ความกังวลเมื่อต้องนอนโรงพยาบาล เมื่อต้องนอนโรงพยาบาล ความกังวลใจไม่ได้มีเพียงแค่เรื่องของอาการป่วยเท่านั้น แต่ยังมีเรื่องของค่าใช้จ่ายต่างๆ เช่น ค่ารักษาพยาบาล ค่ายา และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้อง นอกจากนี้ ยังมีเรื่องของรายได้ที่อาจขาดหายไป หากคุณเป็นพนักงานประจำ อาจต้องหยุดงาน ทำให้ไม่มีรายได้ หรือหากคุณเป็นเจ้าของธุรกิจ อาจต้องหยุดกิจการ ทำให้รายได้ลดลง ความกังวลเหล่านี้ ส่งผลกระทบต่อสภาพจิตใจ ทำให้การพักรักษาตัวไม่ราบรื่นเท่าที่ควร ประกันชดเชยรายได้ช่วยได้อย่างไร ประกันชดเชยรายได้ จะเข้ามาช่วยแบ่งเบาภาระทางการเงิน โดยการจ่ายเงินชดเชยรายได้ให้คุณ ตามจำนวนวันที่ต้องนอนโรงพยาบาล…

-

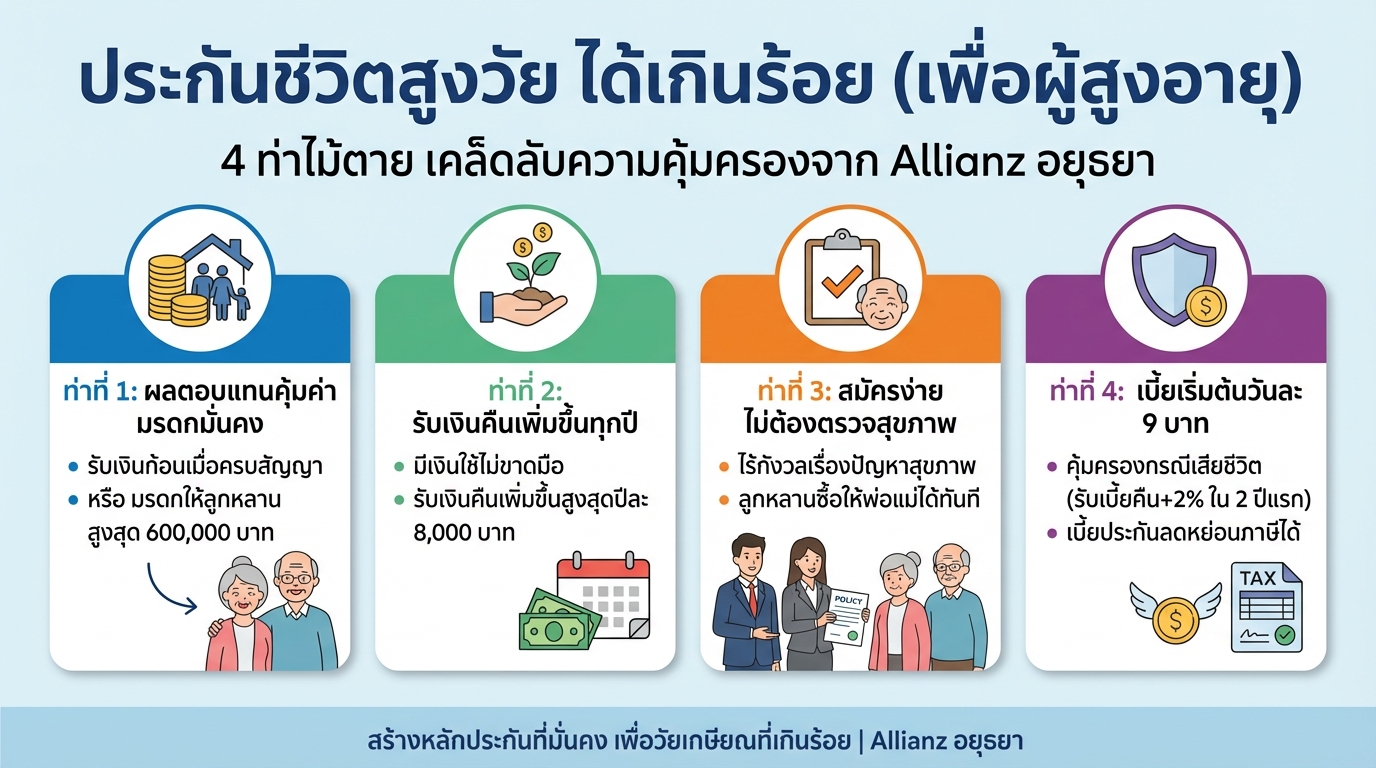

ประกันชีวิตสูงวัย ได้เกินร้อย (เพื่อผู้สูงอายุ) คุ้มค่า คุ้มครองครบวงจร

ประกันชีวิตสูงวัย ได้เกินร้อย (เพื่อผู้สูงอายุ) การวางแผนอนาคตทางการเงินเป็นสิ่งสำคัญสำหรับทุกคน โดยเฉพาะอย่างยิ่งสำหรับผู้สูงอายุที่ต้องการความมั่นคงและหลักประกันในชีวิต ประกันชีวิตสูงวัยจึงเป็นทางเลือกที่น่าสนใจ เพราะนอกจากจะช่วยคุ้มครองความเสี่ยงด้านสุขภาพและอุบัติเหตุแล้ว ยังให้ผลตอบแทนที่คุ้มค่าอีกด้วย บทความนี้จะพาคุณไปทำความรู้จักกับ “ประกันชีวิตสูงวัย ได้เกินร้อย (เพื่อผู้สูงอายุ)” พร้อมเจาะลึกถึงสิทธิประโยชน์และความคุ้มค่าที่ผู้สูงอายุจะได้รับ 4 ท่าไม้ตายสูงวัยได้เกินร้อย การเลือกประกันชีวิตสำหรับผู้สูงอายุไม่ใช่เรื่องยากอีกต่อไป เพราะมีผลิตภัณฑ์ที่ออกแบบมาเพื่อตอบโจทย์ความต้องการของผู้สูงอายุโดยเฉพาะ โดยมีจุดเด่นที่น่าสนใจดังนี้ ท่าที่ 1: ผลตอบแทนสูงสุด ประกันชีวิตสูงวัย ได้เกินร้อย มอบผลตอบแทนที่คุ้มค่าแก่ผู้เอาประกันภัย ไม่ว่าจะเป็นการรับเงินก้อนเมื่อครบสัญญา หรือการส่งมอบมรดกให้แก่ลูกหลานในกรณีที่ผู้เอาประกันภัยเสียชีวิตก่อนครบสัญญา ผลตอบแทนสูงสุด: รับเงินก้อนเมื่อครบสัญญา หรือมีมรดกให้ลูกหลานสูงสุด 600,000 บาท ท่าที่ 2: เงินตราไม่ดับ นอกจากผลตอบแทนที่คุ้มค่าแล้ว ประกันชีวิตสูงวัยยังมอบเงินคืนให้แก่ผู้เอาประกันภัยอย่างต่อเนื่อง เพื่อเป็นหลักประกันทางการเงินในระยะยาว เงินตราไม่ดับ: รับเงินคืนเพิ่มขึ้นสูงสุดปีละ 8,000 บาท ท่าที่ 3: ง่ายล้ำค้ำฟ้า การทำประกันชีวิตสำหรับผู้สูงอายุไม่ใช่เรื่องยุ่งยากอีกต่อไป เพราะผลิตภัณฑ์นี้ออกแบบมาให้เข้าใจง่ายและสมัครได้สะดวก ง่ายล้ำค้ำฟ้า: สมัครได้ง่าย ไม่ต้องตรวจสุขภาพ ท่าที่ 4: เบี้ยต่ำเตี้ยเรี่ยดิน เบี้ยประกันที่เหมาะสมเป็นอีกหนึ่งปัจจัยสำคัญในการตัดสินใจทำประกันชีวิต ประกันชีวิตสูงวัย ได้เกินร้อย…