Tag: กลยุทธ์การลงทุน

-

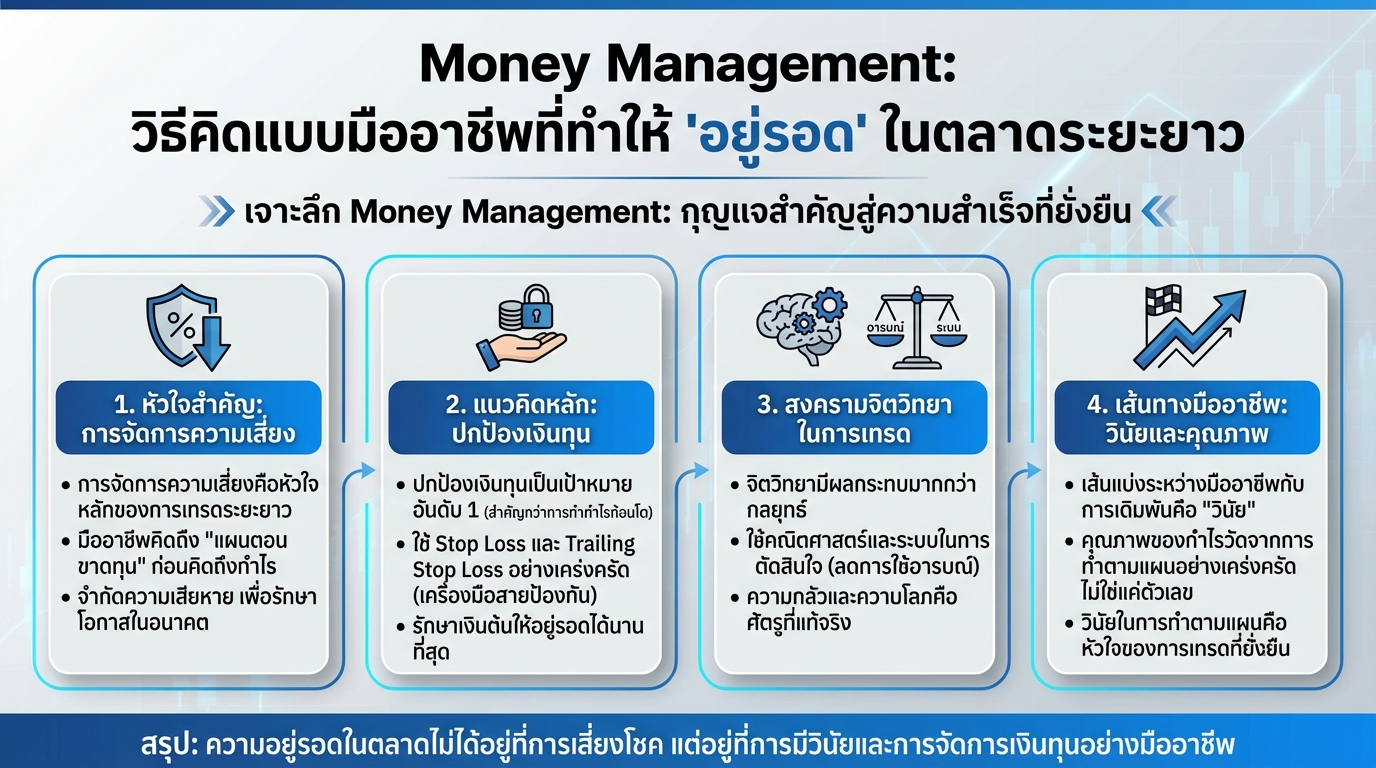

Money Management: วิธีคิดมืออาชีพ อยู่รอดในตลาดระยะยาว

Money Management: วิธีคิดแบบมืออาชีพที่ทำให้ “อยู่รอด” ในตลาดระยะยาว เคยสงสัยกันไหมว่าอะไรคือสิ่งที่แยกเทรดเดอร์ที่ประสบความสำเร็จในระยะยาวออกจากคนส่วนใหญ่? คำตอบอาจไม่ได้อยู่ที่กลยุทธ์ที่ซับซ้อน แต่เป็นเรื่องพื้นฐานที่หลายคนมองข้ามไป นั่นคือ Money Management หรือการจัดการเงินทุนนั่นเอง บทความนี้จะพาคุณไปเจาะลึกวิธีคิดแบบมืออาชีพในเรื่องนี้ พร้อมเผยเคล็ดลับที่จะช่วยให้คุณ “อยู่รอด” ในตลาดระยะยาวได้ มุมมองของมืออาชีพเกี่ยวกับการจัดการความเสี่ยง การจัดการความเสี่ยงคือหัวใจสำคัญของการเทรดระยะยาว มืออาชีพให้ความสำคัญกับการปกป้องเงินทุนมากกว่าการทำกำไร เพราะอะไร? เพราะการปกป้องเงินทุนคือการรักษาโอกาสในการเทรดในอนาคต ความสำคัญของการจัดการความเสี่ยง มืออาชีพมองว่าการเทรดคือเกมระยะยาว พวกเขาเข้าใจว่าการขาดทุนเป็นสิ่งที่หลีกเลี่ยงไม่ได้ แต่สิ่งที่สำคัญกว่าคือการจำกัดความเสียหายและรักษาเงินทุนไว้ให้ได้มากที่สุด การคิดถึงแผนตอนขาดทุนก่อนคิดถึงกำไร ในขณะที่เทรดเดอร์มือใหม่มักจะฝันถึงกำไรก้อนโต มืออาชีพกลับคิดถึงสิ่งที่เลวร้ายที่สุดที่อาจเกิดขึ้น พวกเขาจะวางแผนล่วงหน้าว่าจะทำอย่างไรเมื่อการเทรดผิดทาง นี่คือจุดเริ่มต้นของทุกอย่าง สงครามจิตวิทยาในการเทรด เบื้องหลังการตัดสินใจเทรดทุกครั้ง มีสงครามจิตวิทยาเล็กๆ เกิดขึ้นในใจเราเสมอ เป็นความขัดแย้งระหว่างความกลัว 2 อย่าง ความกลัว 2 อย่างในการเทรด ความกลัวที่จะเสียเงิน: ไม่อยากขาดทุนแม้แต่บาทเดียว ความกลัวที่จะตกรถ: กลัวพลาดโอกาสทำกำไรก้อนใหญ่ การรับมือกับสงครามในใจ สนามรบทางอารมณ์นี้เป็นบ่อเกิดของความผิดพลาดในการเทรด มืออาชีพรับมือด้วยการใช้เหตุผลและวินัย แนวคิดหลักของมืออาชีพ: ปกป้องเงินทุน มืออาชีพยึดหลักการง่ายๆ เพียง 2 ข้อ กฎ 2…

-

แก่ก่อนรวย? Money Buffalo เผย 4 ขั้นตอนสร้างความมั่นคงทางการเงิน

“แก่ก่อนรวย” ปัญหาระดับชาติ? | 4 ขั้นตอนสร้างความแข็งแกร่งทางการเงินแบบ Money Buffalo ในยุคที่เศรษฐกิจผันผวนเช่นนี้ คำถามที่หลายคนกังวลใจคงหนีไม่พ้น “แก่ก่อนรวย” ซึ่งเป็นโจทย์ใหญ่ที่ทุกคนต้องหาคำตอบเพื่อวางแผนอนาคตทางการเงินให้มั่นคง Money Buffalo ได้สรุปแนวคิดดีๆ เพื่อเป็นคู่มือสร้างความแข็งแกร่งทางการเงินในยุคปัจจุบัน มาดูกันว่า 4 ขั้นตอนสำคัญที่ Money Buffalo แนะนำนั้นมีอะไรบ้าง เพื่อให้คุณก้าวข้ามความกังวลใจเรื่อง “แก่ก่อนรวย” ไปได้อย่างมั่นใจ 1. ปรับวิธีคิดเรื่องเงิน อาวุธชิ้นแรกที่สำคัญที่สุดในการสร้างความแข็งแกร่งทางการเงินไม่ใช่เครื่องมือทางการเงิน แต่คือการปรับวิธีคิดหรือ Mindset เกี่ยวกับเรื่องเงินเสียก่อน การมี Mindset ที่ถูกต้องจะช่วยให้คุณมองเห็นภาพรวมและเข้าใจหลักการทางการเงินได้ดีขึ้น เงินเฟ้อ: อาชญากรเงียบ เงินเฟ้อเปรียบเสมือนอาชญากรเงียบที่คอยกัดกินมูลค่าเงินเก็บของเราไปเรื่อยๆ โดยที่เราอาจไม่ทันรู้ตัว การเก็บออมอย่างเดียวอาจไม่เพียงพออีกต่อไป การบริหารจัดการเงินอย่างจริงจังจึงเป็นสิ่งจำเป็น ทรัพย์สิน vs หนี้สิน ตามหลักการคลาสสิก ทรัพย์สินคือสิ่งที่หาเงินเข้ากระเป๋าเรา ในขณะที่หนี้สินคือสิ่งที่ดึงเงินออกจากกระเป๋าเรา การแยกแยะสองสิ่งนี้ออกจากกันให้ได้คือจุดเริ่มต้นที่สำคัญที่สุดของความรู้ทางการเงิน ความแตกต่างที่ชัดเจนที่สุดอยู่ที่กระแสเงินสด ทรัพย์สินจะทำเงินมาเลี้ยงเจ้าของ ในขณะที่หนี้สินเจ้าของต้องหาเงินไปเลี้ยงมัน กับดักทางการเงิน ความสำเร็จทางการเงินไม่ใช่แค่เรื่องตัวเลข แต่คือการควบคุมพฤติกรรมของตัวเอง กับดักทางการเงินต่างๆ เป็นตัวการสำคัญที่ทำให้หลายคนไปไม่ถึงฝันทางการเงิน การตระหนักถึงกับดักเหล่านี้จะช่วยให้คุณหลีกเลี่ยงและวางแผนการเงินได้อย่างมีประสิทธิภาพ…

-

สร้างความมั่งคั่งที่ยั่งยืนด้วย พีระมิดทางการเงิน | การเงิน 4 ขั้นตอน!

สร้างความมั่งคั่งที่ยั่งยืนด้วย “พีระมิดทางการเงิน” การสร้างความมั่งคั่งที่ยั่งยืนเป็นเป้าหมายที่หลายคนใฝ่ฝันถึง แต่เส้นทางสู่ความสำเร็จทางการเงินนั้นอาจดูซับซ้อน วันนี้เราจะมาทำความเข้าใจเส้นทางนั้นให้ง่ายขึ้นด้วยเครื่องมือที่เรียบง่ายแต่ทรงพลัง นั่นคือ “พีระมิดทางการเงิน” พีระมิดทางการเงินคือแผนที่ที่จะช่วยจัดระเบียบชีวิตการเงินของเราให้เป็นระบบ เริ่มตั้งแต่การสร้างฐานรากที่แข็งแกร่ง ไปจนถึงการส่งต่อความมั่งคั่งในอนาคต ภาพรวมของพีระมิดทางการเงิน พีระมิดทางการเงินแบ่งออกเป็น 4 ชั้นหลักๆ ซึ่งแต่ละชั้นมีความสำคัญและเชื่อมโยงกันอย่างเป็นระบบ การทำความเข้าใจแต่ละชั้นจะช่วยให้คุณสามารถวางแผนทางการเงินได้อย่างมีประสิทธิภาพและบรรลุเป้าหมายทางการเงินได้อย่างยั่งยืน 4 ขั้นตอนสู่ความมั่งคั่ง พีระมิดทางการเงินประกอบด้วย 4 ขั้นตอนหลักๆ ได้แก่ การสร้างฐานราก การสร้างเกราะป้องกัน การสร้างความมั่งคั่ง และการส่งต่อความมั่งคั่ง การสร้างฐานราก ขั้นตอนแรกและสำคัญที่สุดคือการสร้างฐานรากที่แข็งแกร่ง ซึ่งเกี่ยวข้องกับการจัดการกระแสเงินสด การสร้างกองทุนฉุกเฉิน การกำจัดหนี้สิน และการควบคุมรายจ่าย การสร้างเกราะป้องกัน เมื่อฐานรากมั่นคงแล้ว ขั้นตอนต่อไปคือการสร้างเกราะป้องกันเพื่อปกป้องความมั่งคั่งที่สร้างขึ้น ซึ่งเกี่ยวข้องกับการทำประกันภัยรูปแบบต่างๆ เช่น ประกันสุขภาพ ประกันชีวิต และประกันอุบัติเหตุ การสร้างความมั่งคั่ง เมื่อมีฐานรากและเกราะป้องกันที่แข็งแกร่งแล้ว ก็ถึงเวลาที่จะเริ่มสร้างความมั่งคั่ง ซึ่งเกี่ยวข้องกับการลงทุนในสินทรัพย์ต่างๆ เพื่อให้เงินทำงานและเติบโต การส่งต่อความมั่งคั่ง ขั้นตอนสุดท้ายคือการวางแผนมรดกเพื่อส่งต่อความมั่งคั่งให้กับคนรุ่นหลัง ซึ่งเกี่ยวข้องกับการกำหนดเจตนา การบริหารจัดการมรดก และการปรึกษาผู้เชี่ยวชาญ ฐานราก: การจัดการกระแสเงินสด ฐานรากของพีระมิดทางการเงินคือการจัดการกระแสเงินสดอย่างมีประสิทธิภาพ เปรียบเสมือนการสร้างรากฐานที่มั่นคงให้กับบ้าน หากรากฐานไม่แข็งแรง…

-

สร้างความมั่งคั่งที่ยั่งยืนด้วย พีระมิดทางการเงิน | การเงิน 4 ขั้นตอน!

สร้างความมั่งคั่งที่ยั่งยืนด้วย “พีระมิดทางการเงิน” การสร้างความมั่งคั่งที่ยั่งยืนเป็นเป้าหมายที่หลายคนใฝ่ฝันถึง แต่เส้นทางสู่ความสำเร็จทางการเงินนั้นอาจดูซับซ้อน วันนี้เราจะมาทำความเข้าใจเส้นทางนั้นให้ง่ายขึ้นด้วยเครื่องมือที่เรียบง่ายแต่ทรงพลัง นั่นคือ “พีระมิดทางการเงิน” พีระมิดทางการเงินคือแผนที่ที่จะช่วยจัดระเบียบชีวิตการเงินของเราให้เป็นระบบ เริ่มตั้งแต่การสร้างฐานรากที่แข็งแกร่ง ไปจนถึงการส่งต่อความมั่งคั่งในอนาคต ภาพรวมของพีระมิดทางการเงิน พีระมิดทางการเงินแบ่งออกเป็น 4 ชั้นหลักๆ ซึ่งแต่ละชั้นมีความสำคัญและเชื่อมโยงกันอย่างเป็นระบบ การทำความเข้าใจแต่ละชั้นจะช่วยให้คุณสามารถวางแผนทางการเงินได้อย่างมีประสิทธิภาพและบรรลุเป้าหมายทางการเงินได้อย่างยั่งยืน 4 ขั้นตอนสู่ความมั่งคั่ง พีระมิดทางการเงินประกอบด้วย 4 ขั้นตอนหลักๆ ได้แก่ การสร้างฐานราก การสร้างเกราะป้องกัน การสร้างความมั่งคั่ง และการส่งต่อความมั่งคั่ง การสร้างฐานราก ขั้นตอนแรกและสำคัญที่สุดคือการสร้างฐานรากที่แข็งแกร่ง ซึ่งเกี่ยวข้องกับการจัดการกระแสเงินสด การสร้างกองทุนฉุกเฉิน การกำจัดหนี้สิน และการควบคุมรายจ่าย การสร้างเกราะป้องกัน เมื่อฐานรากมั่นคงแล้ว ขั้นตอนต่อไปคือการสร้างเกราะป้องกันเพื่อปกป้องความมั่งคั่งที่สร้างขึ้น ซึ่งเกี่ยวข้องกับการทำประกันภัยรูปแบบต่างๆ เช่น ประกันสุขภาพ ประกันชีวิต และประกันอุบัติเหตุ การสร้างความมั่งคั่ง เมื่อมีฐานรากและเกราะป้องกันที่แข็งแกร่งแล้ว ก็ถึงเวลาที่จะเริ่มสร้างความมั่งคั่ง ซึ่งเกี่ยวข้องกับการลงทุนในสินทรัพย์ต่างๆ เพื่อให้เงินทำงานและเติบโต การส่งต่อความมั่งคั่ง ขั้นตอนสุดท้ายคือการวางแผนมรดกเพื่อส่งต่อความมั่งคั่งให้กับคนรุ่นหลัง ซึ่งเกี่ยวข้องกับการกำหนดเจตนา การบริหารจัดการมรดก และการปรึกษาผู้เชี่ยวชาญ ฐานราก: การจัดการกระแสเงินสด ฐานรากของพีระมิดทางการเงินคือการจัดการกระแสเงินสดอย่างมีประสิทธิภาพ เปรียบเสมือนการสร้างรากฐานที่มั่นคงให้กับบ้าน หากรากฐานไม่แข็งแรง…

-

รู้ทันหุ้น IPO ก่อนพลาด! เปิดเบื้องหลังตลาดหุ้นไทยที่รายย่อยต้องรู้

รู้ทันหุ้น IPO ก่อนพลาด! | เปิดเบื้องหลังตลาดหุ้นไทยที่รายย่อยต้องรู้ การลงทุนในตลาดหุ้น IPO (Initial Public Offering) หรือหุ้นที่เพิ่งเข้าซื้อขายในตลาดหลักทรัพย์เป็นครั้งแรกนั้น ดึงดูดนักลงทุนจำนวนมากด้วยโอกาสในการสร้างผลตอบแทนที่สูง อย่างไรก็ตาม ตลาดหุ้น IPO ในประเทศไทยมีความซับซ้อนและมีความเสี่ยงที่นักลงทุนรายย่อยต้องทำความเข้าใจอย่างถ่องแท้ บทความนี้จะพาคุณไปเจาะลึกถึงเบื้องหลังตลาดหุ้น IPO ไทย พร้อมเปิดเผยกลยุทธ์และข้อควรระวัง เพื่อให้นักลงทุนรายย่อยสามารถตัดสินใจลงทุนได้อย่างชาญฉลาดและลดความเสี่ยงในการสูญเสียเงินลงทุน ทำไมหุ้น IPO ไทยถึงต้องระวัง ตลาดหุ้น IPO ไทยมีความแตกต่างจากตลาดหุ้นในประเทศอื่น ๆ หลายประการ ซึ่งทำให้นักลงทุนรายย่อยต้องเพิ่มความระมัดระวังในการลงทุน การขายธุรกิจเพื่อ IPO หุ้น IPO ส่วนใหญ่มักเกิดจากการที่เจ้าของต้องการขายธุรกิจ ซึ่งหมายความว่าเจ้าของอาจไม่ได้มีความตั้งใจที่จะดำเนินธุรกิจต่อไปในระยะยาว การเข้าตลาดหลักทรัพย์อาจเป็นเพียงช่องทางในการเปลี่ยนมือผู้ถือหุ้นและนำเงินทุนออกจากธุรกิจ การตกแต่งงบการเงิน ก่อนการเข้า IPO บริษัทอาจมีการตกแต่งงบการเงินเพื่อให้ดูดีขึ้นและดึงดูดนักลงทุน เช่น การใช้บริษัทในเครือเข้ามาซื้อขายเพื่อเพิ่มรายได้หรือกำไร การทำเช่นนี้ทำให้นักลงทุนไม่สามารถประเมินมูลค่าที่แท้จริงของบริษัทได้ การขาดความโปร่งใสในตลาดหุ้นไทย ตลาดหุ้นไทยขาดความโปร่งใสในการเปิดเผยข้อมูลอย่างเป็นธรรม ทำให้นักลงทุนรายย่อยเสียเปรียบในการเข้าถึงข้อมูลเมื่อเทียบกับนักลงทุนรายใหญ่ ผลตอบแทนของกองทุน Active fund กองทุน Active fund ส่วนใหญ่แพ้ตลาด ทำให้ผลตอบแทนที่นักลงทุนได้รับไม่เป็นไปตามที่คาดหวัง…

-

ประกันคือการเฉลี่ยความเสี่ยง | ทำไมประกันถึงถูกกว่า?

ประกันคือการเฉลี่ยความเสี่ยง | ทำไมทำประกันถึงถูกกว่า และคุ้มกว่าแบกรับเอง? การวางแผนทางการเงินที่ดีนั้นมีความสำคัญอย่างยิ่งต่อการใช้ชีวิตในระยะยาว หนึ่งในเครื่องมือสำคัญที่ช่วยให้เราสามารถบริหารจัดการความเสี่ยงทางการเงินได้อย่างมีประสิทธิภาพคือ “ประกัน” หลายคนอาจมองข้ามความสำคัญของการทำประกัน หรืออาจยังไม่เข้าใจว่า ประกันคือการเฉลี่ยความเสี่ยง อย่างไร และทำไมการทำประกันจึงคุ้มค่ากว่าการที่เราต้องแบกรับความเสี่ยงทางการเงินต่างๆ ด้วยตัวเอง บทความนี้จะพาคุณไปทำความเข้าใจถึงหลักการทำงานของประกัน, บทบาทของบริษัทประกัน, และประเภทของประกันต่างๆ ที่จะช่วยให้คุณวางแผนทางการเงินได้อย่างมั่นคงยิ่งขึ้น การทำประกันคืออะไร? การทำประกันคือการที่เรา “เฉลี่ยความเสี่ยง” ร่วมกับผู้อื่นที่มีความเสี่ยงคล้ายกัน โดยมีบริษัทประกันเป็นตัวกลางในการบริหารจัดการความเสี่ยงนั้นๆ การทำประกันคือการเฉลี่ยความเสี่ยง ลองนึกภาพว่าคุณต้องเผชิญกับค่าใช้จ่ายก้อนใหญ่ เช่น ค่ารักษาพยาบาล หรือค่าซ่อมแซมบ้านที่เสียหายจากภัยพิบัติ หากคุณต้องรับผิดชอบค่าใช้จ่ายเหล่านี้ด้วยตัวเองทั้งหมด คุณอาจต้องแบกรับภาระทางการเงินที่หนักหนา แต่ถ้าคุณทำประกัน นั่นหมายความว่าคุณได้เข้าร่วมกลุ่มกับผู้เอาประกันภัยรายอื่นๆ ที่มีความเสี่ยงคล้ายกัน เมื่อเกิดเหตุการณ์ไม่คาดฝันขึ้น บริษัทประกันจะเข้ามาช่วยแบ่งเบาภาระค่าใช้จ่ายนั้นๆ การจ่ายเบี้ยประกันเพื่อสร้างกองกลาง การทำประกันเกี่ยวข้องกับการจ่าย “เบี้ยประกัน” ซึ่งเปรียบเสมือนการนำเงินมาสมทบเข้า “กองกลาง” ที่บริษัทประกันเป็นผู้ดูแล เมื่อมีผู้เอาประกันภัยรายใดรายหนึ่งประสบเหตุการณ์ที่คุ้มครองตามกรมธรรม์ บริษัทประกันจะนำเงินจากกองกลางนี้ไปจ่ายให้กับผู้เอาประกันภัยรายนั้นๆ บริษัทประกันทำหน้าที่จัดการเงินกองกลาง บริษัทประกันมีหน้าที่สำคัญในการบริหารจัดการเงินกองกลางให้เกิดประโยชน์สูงสุด บริษัทประกันจะต้องนำเงินกองกลางไปลงทุนในสินทรัพย์ต่างๆ เพื่อให้เงินเติบโต และสามารถจ่ายค่าสินไหมทดแทนให้กับผู้เอาประกันภัยได้ในระยะยาว นอกจากนี้ บริษัทประกันยังต้องคำนึงถึงความมั่นคงทางการเงิน เพื่อให้สามารถดำเนินธุรกิจได้อย่างต่อเนื่อง และสร้างความเชื่อมั่นให้กับผู้เอาประกันภัย ทำไมประกันถึงถูกกว่าการแบกรับความเสี่ยงเอง? หลายคนอาจสงสัยว่า ทำไมการทำประกันจึงคุ้มค่ากว่าการที่เราต้องรับผิดชอบค่าใช้จ่ายต่างๆ ด้วยตัวเอง…

-

ลงทุนระยะยาวดีกว่าเทรด? Buy & Hold ชนะตลาดได้อย่างไร

ลงทุนระยะยาวดีกว่าเทรด? ทำไม Buy & Hold ถึงชนะคนส่วนใหญ่ การลงทุนในโลกปัจจุบันมีหลากหลายรูปแบบ ทั้งการเทรดระยะสั้นที่เน้นเก็งกำไร และการลงทุนระยะยาวที่มุ่งหวังผลตอบแทนในระยะยาว หนึ่งในกลยุทธ์ที่ได้รับความนิยมและพิสูจน์แล้วว่าสามารถเอาชนะนักลงทุนส่วนใหญ่ได้คือ Buy & Hold บทความนี้จะพาคุณไปเจาะลึกว่าทำไมการลงทุนระยะยาวด้วยกลยุทธ์ Buy & Hold ถึงเป็นทางเลือกที่น่าสนใจ และมีโอกาสสร้างผลตอบแทนที่ดีกว่าการเทรดอย่างไร ผลตอบแทนทบต้น (CAGR) และ Maximum Drawdown การทำความเข้าใจเกี่ยวกับผลตอบแทนทบต้น (Compound Annual Growth Rate หรือ CAGR) และ Maximum Drawdown (การขาดทุนสูงสุด) เป็นสิ่งสำคัญในการประเมินความเสี่ยงและผลตอบแทนของการลงทุน ความสัมพันธ์ระหว่าง CAGR และ Maximum Drawdown โดยทั่วไปแล้ว สินทรัพย์ที่มี CAGR สูง มักมาพร้อมกับ Maximum Drawdown ที่สูงเช่นกัน นั่นหมายความว่าโอกาสในการได้รับผลตอบแทนที่สูงขึ้นก็มาพร้อมกับความเสี่ยงที่สูงขึ้นเช่นกัน นักลงทุนจึงต้องพิจารณาความสามารถในการรับความเสี่ยงของตนเอง ความผันผวนของสินทรัพย์ ความผันผวน (Volatility) เป็นอีกปัจจัยที่ต้องพิจารณา…

-

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้น 3 แสน | การเงิน

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้น 300,000 บาท | ผลตอบแทน 10% ต่อปี การวางแผนทางการเงินที่ดีนั้น ไม่ได้จำกัดอยู่แค่เรื่องการลงทุนเพื่อสร้างผลตอบแทนเท่านั้น แต่ยังรวมไปถึงการเตรียมพร้อมรับมือกับความเสี่ยงที่อาจเกิดขึ้นในอนาคต โดยเฉพาะอย่างยิ่งค่าใช้จ่ายด้านสุขภาพที่อาจสูงขึ้นเรื่อยๆ ในบทความนี้ เราจะมาเจาะลึกถึงวิธีการวางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้นเพียง 300,000 บาท พร้อมทั้งอธิบายถึงผลตอบแทนจากการลงทุน 10% ต่อปี และข้อดีของการใช้ประกันสุขภาพ เพื่อให้คุณสามารถวางแผนการเงินได้อย่างรอบด้านและมั่นคง ภาพรวมแผนการคุ้มครองค่ารักษาพยาบาล แผนการคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้น 300,000 บาท เป็นแผนที่ออกแบบมาเพื่อตอบโจทย์ความต้องการด้านสุขภาพและการเงินในเวลาเดียวกัน โดยมีเป้าหมายหลักคือการสร้างความคุ้มครองทางการเงินที่เพียงพอสำหรับค่าใช้จ่ายในการรักษาพยาบาลที่อาจเกิดขึ้นในอนาคต โดยไม่ต้องกังวลเรื่องภาระค่าใช้จ่ายที่อาจเกิดขึ้น อายุและระยะเวลาคุ้มครอง แผนนี้ถูกออกแบบมาเพื่อรองรับความต้องการด้านสุขภาพในระยะยาว โดยทั่วไปแล้ว แผนจะเริ่มต้นเมื่อผู้เอาประกันมีอายุ 30 ปี และให้ความคุ้มครองไปจนถึงอายุ 90 ปี ซึ่งหมายความว่าคุณจะได้รับการคุ้มครองอย่างต่อเนื่องเป็นระยะเวลานานถึง 60 ปี เบี้ยประกันรายปี เบี้ยประกันรายปีเป็นส่วนหนึ่งของแผนการลงทุนที่ถูกคำนวณมาอย่างรอบคอบ เพื่อให้คุณสามารถเข้าถึงความคุ้มครองที่ต้องการได้โดยไม่ต้องกังวลเรื่องค่าใช้จ่ายที่สูงเกินไป เบี้ยประกันจะถูกปรับตามอายุและปัจจัยอื่นๆ ที่เกี่ยวข้อง เงินต้นเริ่มต้น เงินต้นเริ่มต้น…

-

วัด Risk Profile: 8 คำถามสำคัญก่อนลงทุน เลือกสินทรัพย์ให้เหมาะ

วัด Risk Profile 8 คำถามสำคัญที่ต้องรู้ก่อนเริ่มลงทุน เลือกสินทรัพย์ที่ใช่ ลดความกังวล การลงทุนคือการเดินทางที่ต้องใช้ความรู้ ความเข้าใจ และการวางแผนอย่างรอบคอบ หนึ่งในขั้นตอนสำคัญที่สุดก่อนเริ่มต้นลงทุนคือการทำความรู้จักกับตัวเอง นั่นคือการ วัด Risk Profile หรือการประเมินระดับความเสี่ยงที่ยอมรับได้ของตนเอง เพราะการลงทุนที่เหมาะสมกับ Risk Profile จะช่วยให้คุณสามารถบรรลุเป้าหมายทางการเงินได้อย่างมั่นคง ลดความเครียด และความกังวลในการลงทุนได้อย่างมีประสิทธิภาพ บทความนี้จะพาคุณไปทำความเข้าใจ Risk Profile อย่างละเอียด พร้อมแนะนำ 8 คำถามสำคัญที่จะช่วยให้คุณรู้จักตัวเอง และเลือกสินทรัพย์ที่ใช่ได้อย่างมั่นใจ ทำไมต้องรู้จัก Risk Profile? การรู้จัก Risk Profile เปรียบเสมือนการมีแผนที่นำทางในการลงทุน ช่วยให้คุณ: เข้าใจว่าเหมาะลงทุนในสินทรัพย์อะไร: รู้ว่าสินทรัพย์ประเภทใดที่สอดคล้องกับระดับความเสี่ยงที่คุณรับได้ ตัดสินใจลงทุนอย่างมีสติ: ช่วยให้คุณตัดสินใจลงทุนบนพื้นฐานของข้อมูลและความเข้าใจ ไม่ใช่แค่ตามกระแส วางกลยุทธ์ให้สอดคล้องกับความเสี่ยง: ช่วยให้คุณวางแผนการลงทุนที่เหมาะสมกับเป้าหมายและระยะเวลาในการลงทุน ลดความเครียดและความกังวล: การลงทุนที่สอดคล้องกับ Risk Profile จะช่วยให้คุณรู้สึกมั่นใจและสบายใจในการลงทุนมากขึ้น 8 คำถามประเมิน Risk Profile การประเมิน…

-

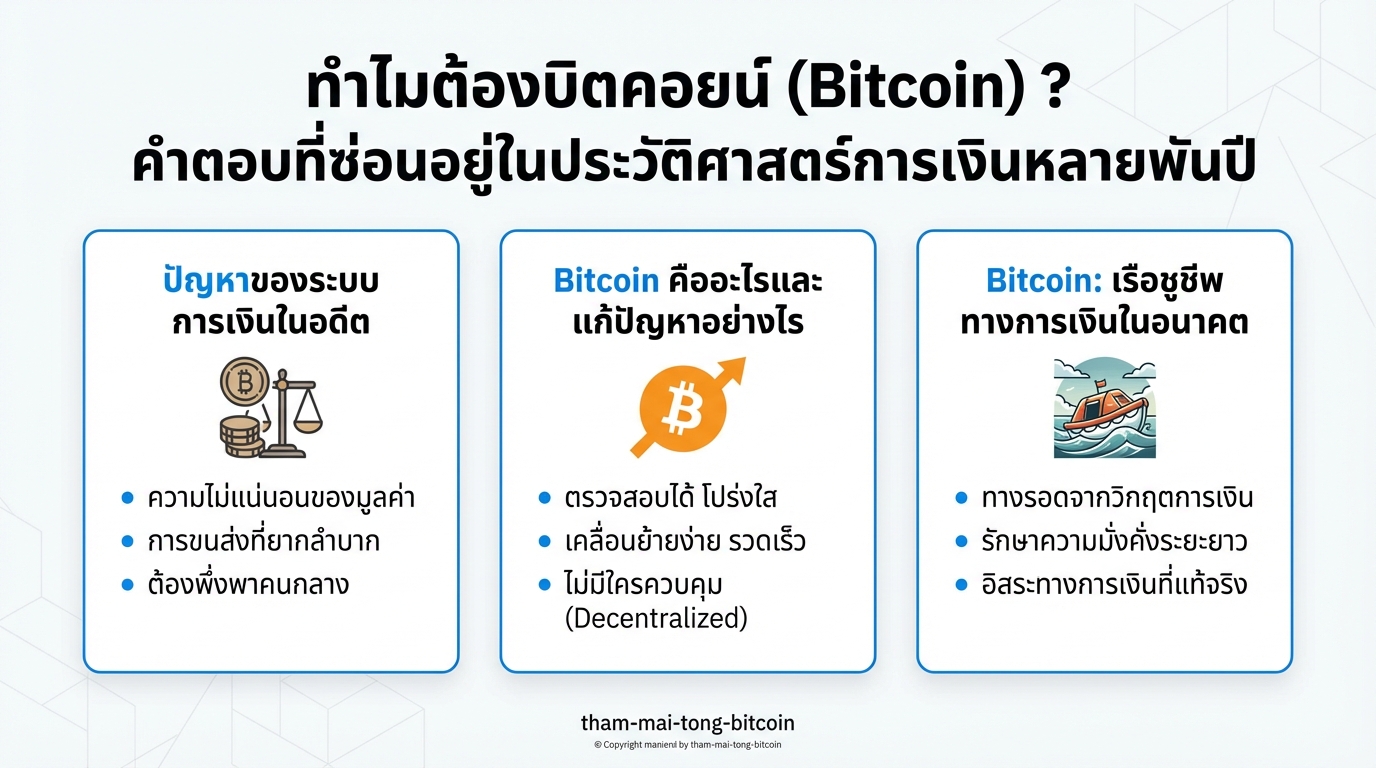

ทำไมต้องบิตคอยน์ (Bitcoin)? เจาะลึกประวัติศาสตร์การเงินและอนาคต

ทำไมต้องบิตคอยน์ (Bitcoin) ? คำตอบที่ซ่อนอยู่ในประวัติศาสตร์การเงินหลายพันปี หลายคนอาจเคยตั้งคำถามว่า ทำไมต้องบิตคอยน์ (Bitcoin)? คำถามนี้ดูเหมือนง่าย แต่คำตอบกลับซับซ้อนและพาเราย้อนกลับไปสำรวจปัญหาที่อยู่คู่กับอารยธรรมมนุษย์มานานนับพันปี ความรู้สึกที่ว่าระบบการเงินที่เราใช้อยู่ทุกวันนี้มีบางอย่างที่ไม่ถูกต้อง นำมาสู่คำถามสำคัญว่า ทำไม Bitcoin ถึงได้รับความสนใจอย่างมากในโลกที่มีเหรียญดิจิทัลมากมาย? บทความนี้จะพาคุณไปเจาะลึกถึงรากเหง้าของปัญหาทางการเงินในอดีต ทำความเข้าใจว่า Bitcoin คืออะไร และเหตุใดมันจึงอาจเป็นเรือชูชีพทางการเงินในอนาคต ปัญหาของระบบการเงินในอดีต การทำความเข้าใจ Bitcoin อย่างแท้จริงต้องย้อนกลับไปดูปัญหาที่ฝังรากลึกของเงิน ปัญหาที่เกิดขึ้นซ้ำแล้วซ้ำเล่าตลอดประวัติศาสตร์ ปัญหาการค้าขายในสมัยโบราณ ลองนึกภาพการค้าขายในสมัยโบราณที่ใช้ทองคำและแร่เงินเป็นสื่อกลาง การค้าขายเป็นไปอย่างเชื่องช้า เพราะทองคำแต่ละก้อนมีขนาดและน้ำหนักไม่เท่ากัน ความบริสุทธิ์ก็แตกต่างกัน ทำให้ต้องเสียเวลาในการชั่ง ตวง วัดทุกครั้งที่ซื้อขาย ส่งผลให้เศรษฐกิจเติบโตได้ช้า การเข้ามาของรัฐบาลและการสร้างเหรียญ ทางออกมาถึงเมื่อผู้มีอำนาจหรือรัฐบาลในยุคนั้นเข้ามาแก้ปัญหาโดยการสร้างเหรียญขึ้นมา เป็นเหรียญที่มีมาตรฐานเดียวกัน การปฏิวัตินี้ทำให้การค้าขายเร็วขึ้น เศรษฐกิจเติบโตอย่างก้าวกระโดด การลดค่าเงินและการทุจริต จุดเปลี่ยนสำคัญอยู่ที่การที่รัฐบาลเป็นผู้ผลิตเงินแต่เพียงผู้เดียว มันสร้างอำนาจที่หอมหวานจนแทบไม่มีใครต้านทานไหว ตัวอย่างที่ชัดเจนคือจักรวรรดิโรมัน พวกเขาเริ่มลดปริมาณแร่เงินในเหรียญลงทีละน้อย โดยผสมโลหะราคาถูกลงไป ทำให้ผลิตเหรียญได้มากขึ้น จากเดิมที่มีเงินเกือบ 100% เหลือเพียง 5% ในเวลาเพียง 200 กว่าปี รูปแบบนี้เกิดขึ้นซ้ำแล้วซ้ำเล่าในประวัติศาสตร์ รัฐบาลแอบปั๊มเงินเพิ่ม เงินง่ายๆ…