Tag: การคำนวณค่าใช้จ่าย

-

เข้า ICU ที เงินที่คุณมี.. ต่อชีวิตได้กี่วัน? วางแผนการเงินฉุกเฉิน

เข้า ICU ที เงินที่คุณมี.. ต่อชีวิตได้กี่วัน? สถานการณ์ฉุกเฉินทางการแพทย์เป็นสิ่งที่ไม่มีใครอยากให้เกิดขึ้น แต่เมื่อเกิดขึ้นแล้ว สิ่งหนึ่งที่เราต้องเผชิญคือค่าใช้จ่ายที่อาจสูงลิ่ว โดยเฉพาะอย่างยิ่งเมื่อต้องเข้ารักษาตัวในห้อง ICU (Intensive Care Unit) หรือห้องผู้ป่วยวิกฤต ซึ่งเป็นห้องที่ต้องใช้เทคโนโลยีทางการแพทย์ขั้นสูงและบุคลากรทางการแพทย์ที่มีความเชี่ยวชาญ ทำให้ค่าใช้จ่ายในการรักษาพยาบาลใน ICU นั้นสูงกว่าการรักษาพยาบาลทั่วไปหลายเท่าตัว คำถามที่สำคัญคือ เมื่อต้อง เข้า ICU ที เงินที่คุณมี.. ต่อชีวิตได้กี่วัน? การวางแผนทางการเงินเพื่อรับมือกับสถานการณ์เช่นนี้จึงเป็นสิ่งจำเป็นอย่างยิ่ง ค่าใช้จ่าย ICU ที่อาจเกิดขึ้น ค่าใช้จ่ายในการรักษาตัวใน ICU นั้นมีความหลากหลายและขึ้นอยู่กับหลายปัจจัย เช่น ระยะเวลาในการรักษา อาการป่วย และเทคโนโลยีทางการแพทย์ที่ใช้ โดยทั่วไปแล้ว ค่าใช้จ่าย ICU ประกอบด้วย: ค่าห้องพักและค่าบริการพยาบาล ค่าอุปกรณ์ทางการแพทย์ เช่น เครื่องช่วยหายใจ เครื่องติดตามการทำงานของหัวใจ ค่ายาและเวชภัณฑ์ ค่าแพทย์และค่าปรึกษา ค่าตรวจวินิจฉัยต่างๆ เช่น การตรวจเลือด การตรวจเอกซเรย์ ค่าใช้จ่ายเหล่านี้อาจรวมกันเป็นจำนวนเงินที่สูงมาก บางกรณีอาจสูงถึงหลักแสนหรือหลักล้านบาทเลยทีเดียว ซึ่งอาจส่งผลกระทบต่อสถานะทางการเงินของครอบครัวอย่างรุนแรง ประกันสุขภาพปลดล็อคอัลตร้า:…

-

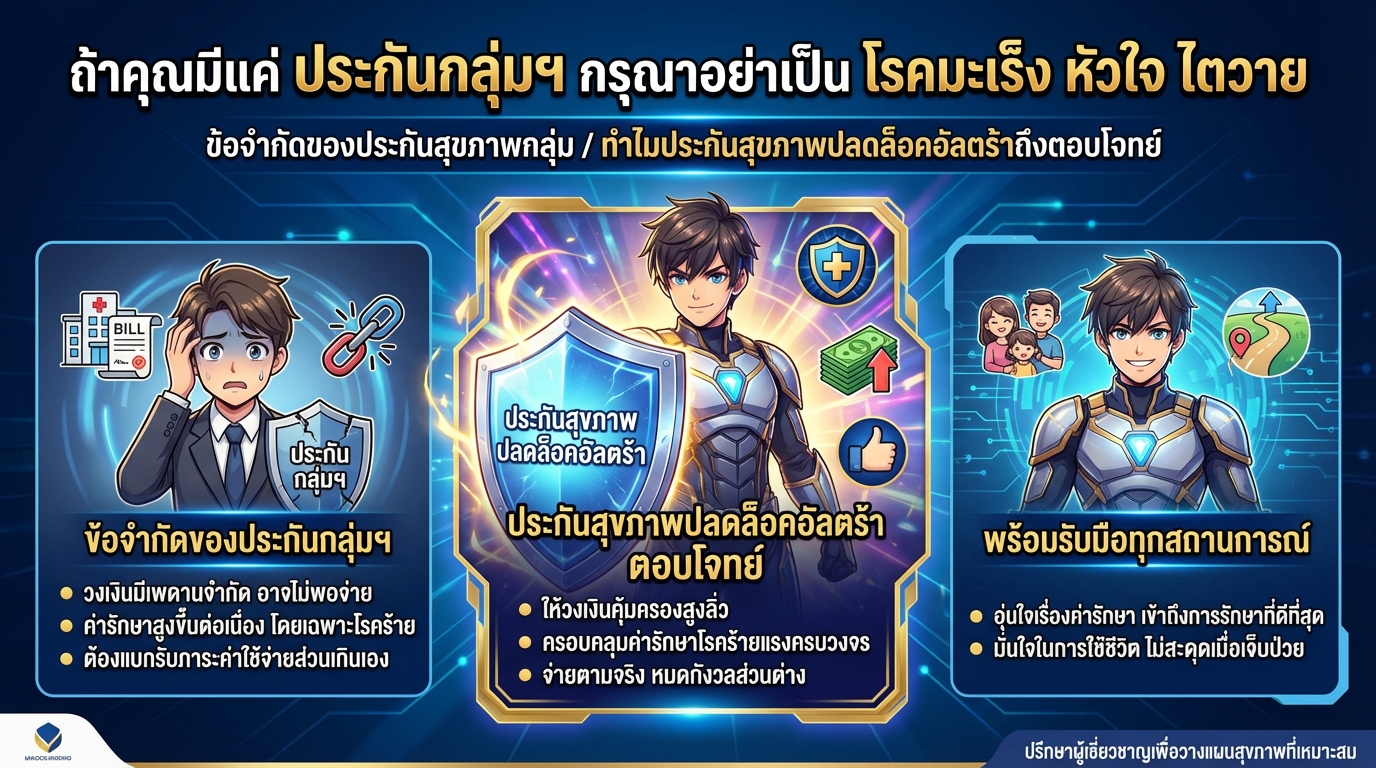

ถ้ามีแค่ประกันกลุ่มฯ ระวัง! โรคร้ายแรงอาจเล่นงานคุณ

ถ้าคุณมีแค่ ประกันกลุ่มฯ กรุณาอย่าเป็น โรคมะเร็ง หัวใจ ไตวาย ชีวิตคนเรานั้นคาดเดาไม่ได้ โดยเฉพาะเรื่องสุขภาพที่มักจะมาพร้อมกับค่าใช้จ่ายก้อนโต หากคุณเป็นคนหนึ่งที่มีเพียงประกันกลุ่มฯ จากที่ทำงาน อาจจะต้องคิดหนักหากเกิดเจ็บป่วยร้ายแรงขึ้นมา เพราะประกันกลุ่มฯ อาจไม่เพียงพอต่อค่ารักษาพยาบาลที่สูงขึ้นเรื่อยๆ บทความนี้จะพาคุณไปทำความเข้าใจถึงข้อจำกัดของประกันกลุ่มฯ และทางเลือกที่ตอบโจทย์มากกว่าอย่างประกันสุขภาพปลดล็อคอัลตร้า เพื่อให้คุณพร้อมรับมือกับทุกสถานการณ์ได้อย่างมั่นใจ ข้อจำกัดของประกันสุขภาพกลุ่ม ประกันสุขภาพกลุ่มฯ เป็นสวัสดิการที่หลายบริษัทมอบให้พนักงาน ซึ่งถือเป็นประโยชน์อย่างหนึ่ง แต่ก็มีข้อจำกัดหลายประการที่อาจทำให้คุณต้องเผชิญกับภาระค่าใช้จ่ายที่เกินความคาดหมาย ค่าใช้จ่ายในการรักษาพยาบาลที่อาจไม่ครอบคลุม ค่ารักษาพยาบาลในปัจจุบันมีแนวโน้มสูงขึ้นอย่างต่อเนื่อง ไม่ว่าจะเป็นค่าห้องพัก ค่าผ่าตัด ค่ายา หรือค่าเวชภัณฑ์ต่างๆ ประกันกลุ่มฯ อาจมีวงเงินคุ้มครองที่ไม่เพียงพอต่อค่าใช้จ่ายทั้งหมด โดยเฉพาะอย่างยิ่งหากคุณต้องเข้ารับการรักษาในโรงพยาบาลเอกชน หรือต้องเผชิญกับโรคร้ายแรงที่ต้องใช้การรักษาที่ซับซ้อนและมีค่าใช้จ่ายสูง วงเงินคุ้มครองที่เพียงพอ วงเงินคุ้มครองของประกันกลุ่มฯ มักมีเพดานจำกัด ซึ่งอาจไม่เพียงพอต่อการรักษาโรคบางชนิด เช่น โรคมะเร็ง โรคหัวใจ หรือโรคไตวาย ที่ต้องใช้ค่าใช้จ่ายในการรักษาจำนวนมาก การต้องจ่ายส่วนต่างเองอาจสร้างภาระทางการเงินอย่างหนัก ความคุ้มค่าของประกันสุขภาพปลดล็อคอัลตร้า เมื่อเทียบกับประกันกลุ่มฯ ประกันสุขภาพปลดล็อคอัลตร้ามีความคุ้มค่ามากกว่าในหลายๆ ด้าน ไม่ว่าจะเป็นวงเงินคุ้มครองที่สูงกว่า ความคุ้มครองที่ครอบคลุมกว่า และความยืดหยุ่นในการเลือกแผนประกันที่เหมาะสมกับความต้องการของคุณ ปัญหาของประกันกลุ่มฯ เพื่อให้เห็นภาพชัดเจนยิ่งขึ้น เรามาเจาะลึกถึงปัญหาที่อาจเกิดขึ้นเมื่อคุณมีเพียงประกันกลุ่มฯ ประกันกลุ่มฯ อาจไม่ครอบคลุมค่ารักษา ICU, ผ่าตัด,…

-

สิ่งที่ต้องรู้ก่อนยื่นภาษีออนไลน์ปี 2564 (ยื่นปี 65) | คู่มือฉบับสมบูรณ์

สิ่งที่ต้องรู้ก่อนยื่นภาษีออนไลน์ปี 2564 (ยื่นในปี 2565) | ยื่นภาษีด้วยตัวเอง Ep.0 #ภาษีเงินได้ การยื่นภาษีเงินได้บุคคลธรรมดาเป็นสิ่งที่คนทำงานทุกคนต้องเผชิญในแต่ละปี หลายคนอาจรู้สึกกังวลหรือไม่แน่ใจว่าจะเริ่มต้นอย่างไร ไม่ต้องห่วง! บทความนี้จะพาคุณไปทำความเข้าใจทุกแง่มุมของการยื่นภาษีออนไลน์ปี 2564 (ยื่นในปี 2565) ตั้งแต่วิธีการคำนวณภาษี ประเภทเงินได้ ค่าลดหย่อน ไปจนถึงเคล็ดลับการยื่นภาษีด้วยตัวเอง เพื่อให้คุณสามารถจัดการเรื่องภาษีได้อย่างง่ายดายและถูกต้อง วิธีการคำนวณภาษีเงินได้บุคคลธรรมดา ก่อนจะเริ่มยื่นภาษี สิ่งสำคัญคือการทำความเข้าใจวิธีการคำนวณภาษีเงินได้บุคคลธรรมดา ซึ่งมี 2 วิธีหลักๆ ที่คุณควรรู้ วิธีคำนวณภาษี: เงินได้สุทธิ vs เงินได้พึงประเมิน การคำนวณภาษีมี 2 วิธีหลักๆ ที่ใช้ในการคำนวณภาษีเงินได้บุคคลธรรมดา ได้แก่ เงินได้สุทธิ: วิธีนี้จะนำรายได้ทั้งหมดมาหักด้วยค่าใช้จ่ายและค่าลดหย่อนต่างๆ เพื่อหาเงินได้สุทธิ จากนั้นจึงนำเงินได้สุทธิไปคำนวณภาษีตามอัตราภาษีที่กำหนด เงินได้พึงประเมิน: วิธีนี้จะคำนวณภาษีจากเงินได้ที่ไม่ใช่เงินเดือน โดยนำเงินได้ดังกล่าวมาคูณด้วยอัตราภาษี 0.5% โดยทั่วไปแล้ว วิธีการคำนวณแบบเงินได้สุทธิมักจะทำให้ได้จำนวนภาษีที่ต้องจ่ายมากกว่า ดังนั้นจึงเป็นวิธีที่หลายคนคุ้นเคยและใช้กันเป็นหลัก ตารางอัตราภาษีเงินได้ เมื่อคำนวณเงินได้สุทธิได้แล้ว ขั้นตอนต่อไปคือการนำเงินได้สุทธินั้นไปคำนวณภาษีตามอัตราภาษีที่กำหนด โดยมีตารางอัตราภาษีเงินได้ดังนี้ เงินได้สุทธิ 150,000 บาทแรก: ยกเว้นภาษี…

-

เมื่อคุณสมจิตป่วย: ค่าใช้จ่ายและทางออกเมื่อต้องเผชิญเนื้องอกในมดลูก

เมื่อคุณสมจิตป่วย: ค่าใช้จ่ายและทางออกเมื่อต้องเผชิญกับเนื้องอกในมดลูก เมื่อผู้หญิงคนหนึ่งต้องเผชิญกับความเจ็บป่วยที่ไม่คาดฝัน หนึ่งในนั้นคือเนื้องอกในมดลูก เรื่องราวของคุณสมจิตเป็นตัวอย่างที่น่าสนใจ เมื่อเธอต้องเผชิญกับเนื้องอกในมดลูก เธอต้องเผชิญกับค่าใช้จ่ายมากมาย และต้องตัดสินใจเลือกทางออกที่ดีที่สุดสำหรับตัวเอง บทความนี้จะพาคุณไปสำรวจค่าใช้จ่ายที่เกี่ยวข้องกับการรักษาเนื้องอกในมดลูก พร้อมทั้งแนะนำทางเลือกในการจัดการค่าใช้จ่ายเหล่านั้น เพื่อให้คุณพร้อมรับมือกับสถานการณ์ที่ไม่คาดฝันได้อย่างมั่นใจ ค่าใช้จ่ายเมื่อต้องรักษาเนื้องอกในมดลูก การรักษาเนื้องอกในมดลูกมีค่าใช้จ่ายหลายส่วนที่ต้องพิจารณา ตั้งแต่ค่าใช้จ่ายเบื้องต้นในการรักษาพยาบาล ไปจนถึงค่าใช้จ่ายเพิ่มเติมอื่นๆ เช่น ค่าห้องพักพิเศษ และค่ายาที่ต้องใช้หลังการรักษา ค่าใช้จ่ายเบื้องต้น: ค่ารักษาพยาบาล ค่าใช้จ่ายเบื้องต้นที่สำคัญที่สุดคือค่ารักษาพยาบาล ซึ่งครอบคลุมค่าใช้จ่ายในการตรวจวินิจฉัย ค่าผ่าตัด (ถ้าจำเป็น) และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับการรักษาในโรงพยาบาล ค่าใช้จ่ายส่วนนี้อาจแตกต่างกันไปขึ้นอยู่กับวิธีการรักษา ขนาดของเนื้องอก และโรงพยาบาลที่เข้ารับการรักษา จากกรณีของคุณสมจิต ค่าใช้จ่ายทั้งหมดอยู่ที่ 35,500 บาท ซึ่งรวมค่าใช้จ่ายในการรักษาพยาบาลทั้งหมด ค่าใช้จ่ายเพิ่มเติม: ห้องพักพิเศษ นอกเหนือจากค่ารักษาพยาบาลแล้ว ค่าห้องพักก็เป็นอีกหนึ่งค่าใช้จ่ายที่ต้องพิจารณา คุณสมจิตเลือกห้องพักพิเศษ ซึ่งมีค่าใช้จ่ายเพิ่มเติมจากค่าห้องพักปกติ การเลือกห้องพักพิเศษอาจช่วยให้ผู้ป่วยรู้สึกสบายตัวและพักผ่อนได้อย่างเต็มที่ แต่ก็ต้องแลกมาด้วยค่าใช้จ่ายที่สูงขึ้น ค่าใช้จ่ายเพิ่มเติม: ค่ายากลับบ้าน หลังจากออกจากโรงพยาบาลแล้ว ผู้ป่วยอาจต้องใช้ยาเพื่อรักษาอาการและฟื้นตัว การมีค่ายากลับบ้านเป็นสิ่งที่หลีกเลี่ยงไม่ได้ คุณสมจิตได้รับยาสำหรับใช้ที่บ้านเป็นเวลา 1 สัปดาห์ ซึ่งเป็นส่วนหนึ่งของค่าใช้จ่ายเพิ่มเติมที่ต้องพิจารณา ทางเลือกห้องพักและค่าใช้จ่ายเพิ่มเติม การเลือกห้องพักและค่าใช้จ่ายเพิ่มเติมเป็นสิ่งที่ผู้ป่วยต้องพิจารณาอย่างรอบคอบ การเลือกห้องพักพิเศษอาจเพิ่มความสะดวกสบาย แต่ก็ต้องแลกมาด้วยค่าใช้จ่ายที่สูงขึ้น…

-

เปิดแผนลับเก็บเงินล้านแรกใน 10 ปี ออมน้อยก็ได้ล้าน

เปิดแผนลับเก็บเงินล้านแรกใน 10 ปี ออมน้อยก็ได้ล้านด้วยผลตอบแทนทบต้น การเก็บเงินล้านแรกเป็นเป้าหมายที่หลายคนใฝ่ฝัน แต่หลายครั้งก็รู้สึกว่าเป็นเรื่องยากและไกลเกินเอื้อม ด้วยภาระค่าใช้จ่ายในชีวิตประจำวันที่เพิ่มขึ้นเรื่อยๆ ทำให้การเก็บเงินดูเหมือนเป็นเรื่องท้าทาย อย่างไรก็ตาม การมีเป้าหมายที่ชัดเจน วางแผนอย่างรอบคอบ และมีวินัยในการออมและการลงทุน ก็สามารถทำให้ฝันในการเก็บเงินล้านแรกเป็นจริงได้ บทความนี้จะมาเปิดเผยเคล็ดลับและแนวทางในการเก็บเงินล้านแรกในระยะเวลา 10 ปี พร้อมคำแนะนำและตัวอย่างการคำนวณที่เข้าใจง่าย เพื่อให้คุณสามารถวางแผนการเงินและเริ่มต้นเก็บเงินได้อย่างมีประสิทธิภาพ การเก็บเงินล้านแรก: แนวคิดและระยะเวลา การเก็บเงินล้านแรกไม่ใช่เรื่องที่เป็นไปไม่ได้ เพียงแค่ต้องมีการวางแผนที่ดีและมีวินัยในการออมและการลงทุน โดยทั่วไปแล้ว การเก็บเงินล้านอาจใช้เวลานานหลายปี แต่ถ้ามีการวางแผนที่ดีและเลือกวิธีการลงทุนที่เหมาะสม ก็สามารถย่นระยะเวลาให้สั้นลงได้ การคำนวณเงินออมรายเดือนตามผลตอบแทน สิ่งสำคัญในการเก็บเงินล้านคือการคำนวณเงินออมรายเดือนที่เหมาะสมกับผลตอบแทนที่คาดหวัง ยิ่งผลตอบแทนสูงเท่าไหร่ เงินออมรายเดือนก็จะยิ่งลดลงเท่านั้น ซึ่งหมายความว่าคุณสามารถเก็บเงินล้านได้โดยใช้เงินออมน้อยลง ตัวอย่างการลงทุนและผลตอบแทน การลงทุนมีหลายรูปแบบ แต่ละรูปแบบก็มีผลตอบแทนและความเสี่ยงที่แตกต่างกันไป ตัวอย่างเช่น การลงทุนในกองทุนรวมที่มีความเสี่ยงต่ำอาจให้ผลตอบแทนประมาณ 8-10% ต่อปี ในขณะที่การลงทุนในหุ้นอาจให้ผลตอบแทนที่สูงกว่า แต่ก็มีความเสี่ยงที่สูงกว่าเช่นกัน ช่องทางการติดต่อและคำแนะนำเพิ่มเติม หากคุณต้องการคำแนะนำเพิ่มเติมเกี่ยวกับการวางแผนการเงินและการลงทุน สามารถติดต่อผู้เชี่ยวชาญด้านการเงินเพื่อขอคำปรึกษาได้ ออมเดือนละ 20,000 บาท ภายใน 4 ปี หากคุณสามารถออมเงินได้เดือนละ 20,000 บาท คุณจะสามารถเก็บเงินได้เกือบ 1 ล้านบาทภายในระยะเวลา…

-

พร้อมขายบ้าน ขายรถ? เตรียมเงินค่ารักษามะเร็งอย่างไรดี

พร้อมขายบ้าน ขายรถ มาจ่ายค่ารักษามะเร็ง รึยัง? โรคมะเร็ง… โรคร้ายที่คุกคามชีวิตผู้คนทั่วโลก และเป็นหนึ่งในสาเหตุการเสียชีวิตอันดับต้นๆ ของประเทศไทย แม้ว่าความก้าวหน้าทางการแพทย์จะช่วยให้ผู้ป่วยมะเร็งมีโอกาสหายขาดได้มากขึ้น แต่สิ่งที่มาพร้อมกับความหวังก็คือ “ค่าใช้จ่าย” ที่สูงลิ่ว! คุณเคยคิดบ้างไหมว่า หากวันหนึ่งต้องเผชิญกับโรคร้ายนี้ คุณจะรับมือกับค่ารักษาพยาบาลที่แสนแพงได้อย่างไร? หลายคนอาจต้องจำใจขายบ้าน ขายรถ หรือทรัพย์สินอื่นๆ เพื่อนำเงินมารักษาตัว นั่นไม่ใช่เรื่องเกินจริงเลย! บทความนี้จะพาคุณไปสำรวจค่าใช้จ่ายในการรักษามะเร็ง พร้อมแนะนำทางออกที่จะช่วยให้คุณไม่ต้องกังวลเรื่องค่าใช้จ่ายอีกต่อไป นั่นก็คือ “ประกันสุขภาพปลดล็อคอัลตร้า” ที่จะช่วยให้คุณพร้อมรับมือกับโรคร้ายได้อย่างมั่นใจ ค่ารักษามะเร็งร้ายแรง โรคมะเร็งไม่ได้เป็นเพียงแค่โรคที่คุกคามชีวิต แต่ยังเป็นภาระทางการเงินที่หนักหนาสาหัสอีกด้วย ค่าใช้จ่ายในการรักษามะเร็งนั้นมีมากมายหลายรายการ ตั้งแต่ค่าตรวจวินิจฉัย ค่าผ่าตัด ค่าเคมีบำบัด ค่าฉายแสง ค่าใช้จ่ายในการพักรักษาตัวในโรงพยาบาล รวมถึงค่ายาที่มีราคาแพงลิ่ว โดยเฉพาะอย่างยิ่งในกรณีที่เป็นมะเร็งร้ายแรง หรือมะเร็งระยะลุกลาม ค่าใช้จ่ายอาจพุ่งสูงขึ้นอย่างคาดไม่ถึง ลองนึกภาพตามว่า หากคุณต้องเผชิญกับโรคมะเร็งที่รักษาได้ยาก ค่าใช้จ่ายในการรักษาอาจสูงถึงหลักล้านบาทต่อปี! นั่นหมายความว่า คุณอาจต้องเตรียมเงินก้อนใหญ่ไว้เพื่อรักษาตัว หรือไม่ก็ต้องแบกรับภาระหนี้สินมหาศาล ซึ่งอาจส่งผลกระทบต่อชีวิตความเป็นอยู่ของคุณและครอบครัวอย่างมาก ประกันสุขภาพปลดล็อคอัลตร้า เมื่อค่ารักษามะเร็งมีราคาสูงขนาดนี้ การมีประกันสุขภาพที่คุ้มครองค่ารักษาพยาบาลจึงเป็นสิ่งจำเป็นอย่างยิ่ง โดยเฉพาะอย่างยิ่ง “ประกันสุขภาพปลดล็อคอัลตร้า” ที่ออกแบบมาเพื่อตอบโจทย์ความต้องการของผู้ที่ต้องการความคุ้มครองที่ครอบคลุมและคุ้มค่า ค่ารักษาพยาบาลสำหรับมะเร็งร้ายแรงมีราคาสูง อย่างที่กล่าวไปแล้วว่า ค่าใช้จ่ายในการรักษามะเร็งนั้นสูงมากจริงๆ ไม่ว่าจะเป็นค่าตรวจวินิจฉัย…

-

มีประกัน แล้วชีวิตจะสดใส? เช็คความจริงก่อนตัดสินใจ!

มีประกัน แล้วชีวิตจะสดใส เหมือนในโฆษณาประกัน.. จริงเหรอ? หลายคนคงเคยเห็นโฆษณาประกันสุขภาพที่ทำให้เราฝันหวานว่าชีวิตหลังมีประกันจะสดใส ไร้กังวล แต่ในความเป็นจริงแล้ว มันเป็นอย่างนั้นจริงหรือ? บทความนี้จะมาเปิดเผยความจริงเบื้องหลังโฆษณาเหล่านั้น พร้อมเจาะลึกว่าการมีประกันสุขภาพนั้นสำคัญอย่างไร และเราควรวางแผนชีวิตอย่างไรให้มีความสุขและสุขภาพดีอย่างยั่งยืน ประกันไม่ได้ห้ามคุณป่วย การมีประกันสุขภาพเปรียบเสมือนเกราะป้องกันทางการเงินยามเจ็บป่วย ช่วยแบ่งเบาภาระค่าใช้จ่ายในการรักษาพยาบาล แต่สิ่งหนึ่งที่เราต้องตระหนักคือ ประกันไม่ได้ทำให้คุณไม่ป่วย อย่างที่หลายคนเข้าใจผิด ประกันเป็นเพียงเครื่องมือทางการเงินที่ช่วยบรรเทาความเดือดร้อนเมื่อเกิดเหตุการณ์ไม่คาดฝันขึ้นเท่านั้น ดังนั้น การพึ่งพาประกันสุขภาพเพียงอย่างเดียว โดยไม่ใส่ใจดูแลสุขภาพของตนเอง อาจไม่ใช่แนวทางที่ถูกต้องนัก เพราะท้ายที่สุดแล้ว สุขภาพที่ดีเริ่มต้นจากการดูแลตัวเอง สิ่งสุดท้ายที่คุณต้องใช้ประกัน ประกันเป็นเพียงสิ่งสุดท้ายที่ควรใช้ นั่นหมายความว่า เราควรให้ความสำคัญกับการดูแลสุขภาพในระยะยาวมากกว่าการหวังพึ่งประกันเพียงอย่างเดียว การใช้ชีวิตอย่างมีสุขภาพดี ป้องกันโรคภัยไข้เจ็บตั้งแต่เนิ่นๆ คือสิ่งที่เราควรให้ความสำคัญเป็นอันดับแรก ลองนึกภาพว่าคุณมีประกันสุขภาพที่ดีแค่ไหน แต่ถ้าคุณยังคงใช้ชีวิตแบบเดิมๆ กินอาหารไม่มีประโยชน์ พักผ่อนไม่เพียงพอ ออกกำลังกายน้อย สิ่งเหล่านี้จะส่งผลเสียต่อสุขภาพในระยะยาว และอาจทำให้คุณต้องใช้ประกันในที่สุด บริการเสริมเพื่อสุขภาพ เพื่อให้คุณมีสุขภาพที่ดีและใช้ชีวิตได้อย่างมีความสุข เราจึงมีบริการเสริมเพื่อสุขภาพมากมาย ที่จะช่วยให้คุณดูแลตัวเองได้ดียิ่งขึ้น Healthy Story: รวมเรื่องสุขภาพ เราได้รวบรวมเรื่องราวเกี่ยวกับสุขภาพที่น่าสนใจมากมาย ไม่ว่าจะเป็นเคล็ดลับการดูแลสุขภาพ การเลือกรับประทานอาหารที่ดีต่อสุขภาพ หรือแม้แต่เรื่องราวของผู้ที่ประสบความสำเร็จในการดูแลสุขภาพของตนเอง Healthy Forum: ถามหมอเรื่องสุขภาพ หากคุณมีข้อสงสัยเกี่ยวกับสุขภาพ หรือต้องการคำแนะนำจากผู้เชี่ยวชาญ คุณสามารถตั้งคำถามใน…

-

เรียนฟรี! ภาษี 101: คู่มือภาษีฉบับสมบูรณ์สำหรับคนทั่วไป

เรียนฟรี! ภาษี 101 สำหรับคนทั่วไปที่สนใจจัดการภาษีและรายจ่าย คลิปเดียวจบ ! สวัสดีครับพี่น้องทุกท่าน! ในช่วงเวลาที่หลายคนกำลังเผชิญกับความท้าทายทางการเงิน ผมขอเสนอคอร์สออนไลน์ที่จะช่วยให้คุณเข้าใจเรื่องภาษีและการจัดการรายจ่ายส่วนบุคคลได้ง่ายขึ้น คอร์สนี้เหมาะสำหรับทุกคนที่ต้องการเรียนรู้เรื่องภาษีตั้งแต่พื้นฐาน ไปจนถึงการวางแผนภาษีเพื่อลดภาระค่าใช้จ่าย ทำความเข้าใจเรื่องภาษีเบื้องต้น ก่อนที่เราจะเจาะลึกเรื่องภาษี เรามาทำความเข้าใจภาพรวมกันก่อนดีกว่า ภาษีคืออะไร? ภาษีคือรายจ่ายที่เราต้องจ่ายให้กับรัฐบาล ภาษีเป็นเรื่องของกฎหมาย หากเราไม่ปฏิบัติตามกฎหมายภาษี เราอาจต้องเผชิญกับบทลงโทษ หลักการวางแผนภาษี การวางแผนภาษีที่ดีคือการวางแผนที่ช่วยลดค่าใช้จ่ายโดยรวมให้เหลือน้อยที่สุด ไม่ใช่แค่การลดภาษีเพียงอย่างเดียว หากลดภาษีแล้วค่าใช้จ่ายส่วนอื่นเพิ่มขึ้น การวางแผนนั้นอาจไม่คุ้มค่า ใครเสียภาษี? บุคคลที่มีรายได้ถึงเกณฑ์ที่กฎหมายกำหนดจะต้องเสียภาษีเงินได้บุคคลธรรมดา เสียภาษีจากอะไร? เราเสียภาษีจากเงินได้ที่เราได้รับ เช่น เงินเดือน ค่าจ้าง ดอกเบี้ย หรือเงินปันผล เสียเมื่อไหร่? โดยทั่วไป เราต้องยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด.90 หรือ ภ.ง.ด.91) ภายในวันที่ 31 มีนาคมของทุกปี ภาษีเงินได้บุคคลธรรมดา มาทำความเข้าใจเกี่ยวกับภาษีเงินได้บุคคลธรรมดากัน หลักการคำนวณภาษีเงินได้ การคำนวณภาษีเงินได้บุคคลธรรมดา มีหลักการง่ายๆ คือ นำรายได้ทั้งหมดมารวมกัน หักค่าใช้จ่าย หักค่าลดหย่อน คำนวณภาษีตามอัตราภาษี เงินได้สุทธิคืออะไร? เงินได้สุทธิ คือ…

-

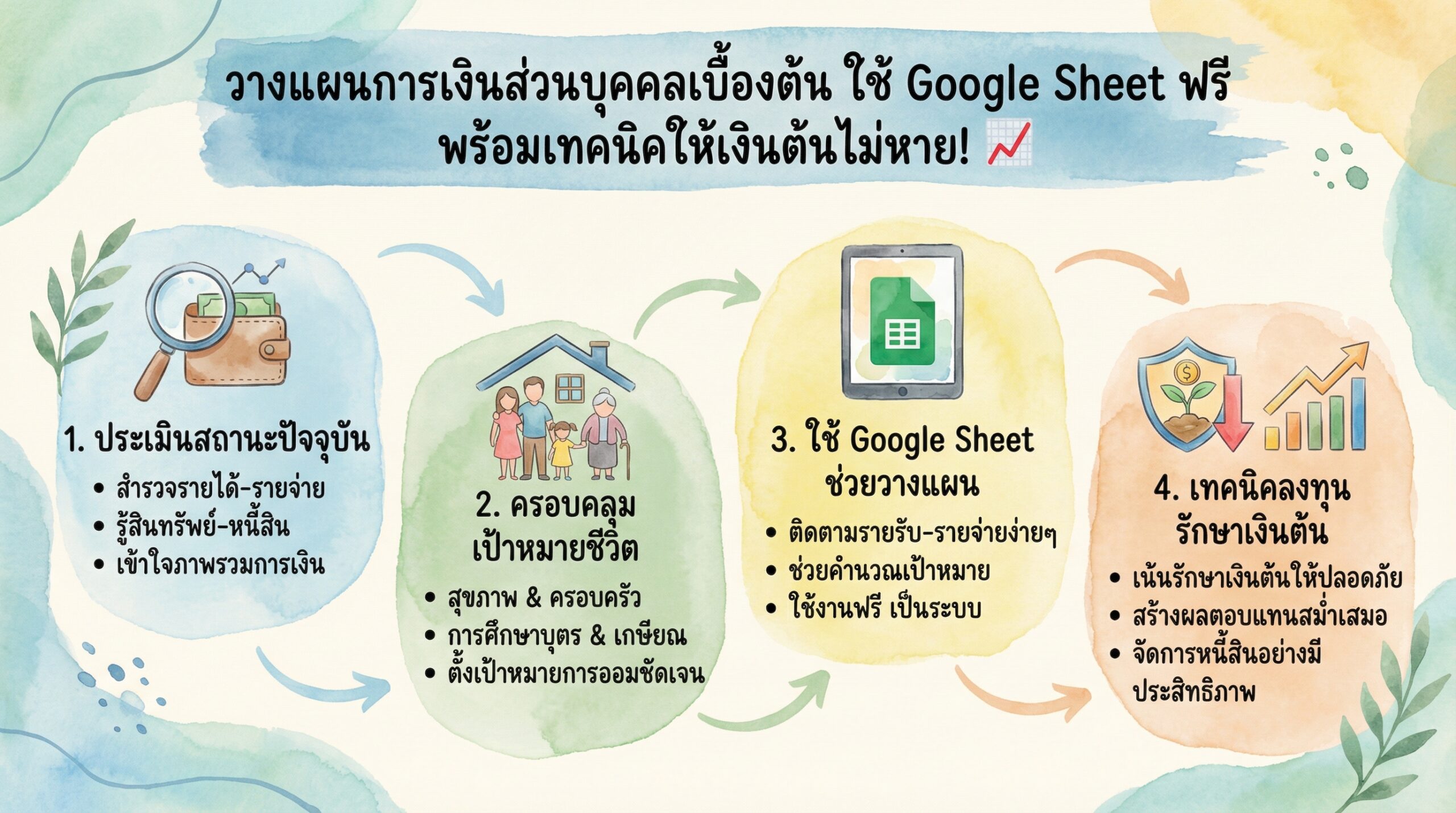

วางแผนการเงินส่วนบุคคลเบื้องต้น ฟรี! ด้วย Google Sheet พร้อมเทคนิคเงินไม่หาย

วางแผนการเงินส่วนบุคคลเบื้องต้น ใช้ Google Sheet ฟรี พร้อมเทคนิคให้เงินต้นไม่หาย! 📈 การวางแผนการเงินส่วนบุคคลเป็นสิ่งสำคัญที่ทุกคนควรให้ความใส่ใจ ไม่ว่าคุณจะมีรายได้เท่าไหร่ก็ตาม การมีแผนการเงินที่ดีจะช่วยให้คุณสามารถบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ ไม่ว่าจะเป็นการเก็บเงินเพื่อซื้อบ้าน, การศึกษาบุตร, การเกษียณอายุ หรือแม้แต่การใช้ชีวิตอย่างมีความสุขในทุกๆ วัน บทความนี้จะแนะนำวิธีการวางแผนการเงินส่วนบุคคลเบื้องต้น โดยใช้เครื่องมือฟรีอย่าง Google Sheet พร้อมทั้งเทคนิคการลงทุนที่จะช่วยให้เงินต้นของคุณไม่หายไปไหน การวางแผนการเงินส่วนบุคคลเบื้องต้น การวางแผนการเงินส่วนบุคคลเริ่มต้นด้วยการทำความเข้าใจสถานะทางการเงินปัจจุบันของคุณ รวมถึงการกำหนดเป้าหมายทางการเงินในอนาคต การวางแผนการเงินที่ดีควรครอบคลุมหลายด้าน เช่น สุขภาพ, ครอบครัว, การศึกษาบุตร และการเกษียณอายุ เช็คลิสต์การวางแผนการเงินส่วนบุคคล เพื่อให้การวางแผนการเงินของคุณเป็นไปอย่างมีประสิทธิภาพ ควรมีเช็คลิสต์เพื่อตรวจสอบและติดตามความคืบหน้า การเตรียมพร้อมด้านสุขภาพ สิ่งสำคัญอันดับแรกคือการดูแลสุขภาพของตนเองและคนในครอบครัว การมีประกันสุขภาพ (IPD, OPD) และประกันโรคร้ายแรง จะช่วยลดความเสี่ยงทางการเงินในกรณีที่เกิดเหตุการณ์ไม่คาดฝัน การวางแผนสำหรับครอบครัว หากคุณมีครอบครัว การวางแผนทางการเงินต้องคำนึงถึงการดูแลคนที่คุณรัก เช่น การทำประกันชีวิตเพื่อเป็นหลักประกันให้กับครอบครัวในกรณีที่คุณจากไป การวางแผนสำหรับอนาคต การวางแผนสำหรับอนาคตครอบคลุมถึงการเก็บเงินเพื่อซื้อบ้าน, รถยนต์ หรือสิ่งของอื่นๆ ที่คุณต้องการในอนาคต การวางแผนการศึกษาบุตร ค่าใช้จ่ายด้านการศึกษาเป็นค่าใช้จ่ายที่สำคัญ การวางแผนการศึกษาบุตรตั้งแต่เนิ่นๆ จะช่วยให้คุณมีเงินเพียงพอสำหรับค่าเล่าเรียนในอนาคต การวางแผนการลงทุน การลงทุนเป็นส่วนสำคัญของการวางแผนการเงิน…

-

อยู่ยังไง? เงินเดือนงานแรก 5,000 บาท: ประสบการณ์จริง & วิธีรับมือ

อยู่ยังไง? เงินเดือนงานแรก เริ่มต้นที่ 5,000 บาท การเริ่มต้นชีวิตการทำงานสำหรับใครหลายคน อาจเป็นช่วงเวลาที่ท้าทาย โดยเฉพาะอย่างยิ่งเมื่อต้องเผชิญกับเงินเดือนก้อนแรกที่อาจไม่ได้สูงอย่างที่คาดหวัง บทความนี้จะพาคุณไปสำรวจประสบการณ์จริงของคนที่เคยผ่านจุดเริ่มต้นด้วยเงินเดือน 5,000 บาท พร้อมทั้งแชร์เคล็ดลับการปรับตัว และช่องทางในการสร้างรายได้เพิ่มเติม เพื่อให้คุณสามารถก้าวข้ามความท้าทายทางการเงินในช่วงเริ่มต้นได้อย่างมั่นคง ประสบการณ์จริง: เงินเดือน 5,000 บาท เมื่อพูดถึงเงินเดือนเริ่มต้นที่ 5,000 บาท หลายคนอาจรู้สึกกังวลใจ แต่ประสบการณ์จริงจากผู้ที่เคยผ่านจุดนี้มาแล้ว ได้สะท้อนให้เห็นถึงความท้าทายที่ต้องเผชิญ และวิธีการรับมือเพื่อให้อยู่รอดได้อย่างมีความสุข งานรีทัช: จุดเริ่มต้นของการหารายได้ นอกเหนือจากเงินเดือนประจำแล้ว การมองหาช่องทางในการสร้างรายได้เสริมก็เป็นสิ่งสำคัญ โดยเฉพาะอย่างยิ่งในช่วงเริ่มต้นของการทำงาน งานรีทัชเป็นอีกหนึ่งทางเลือกที่น่าสนใจ ซึ่งช่วยให้ผู้เริ่มต้นมีรายได้เพิ่มเติม และยังได้เรียนรู้ทักษะใหม่ ๆ อีกด้วย การเขียนบทความ: ช่องทางสร้างรายได้เพิ่มเติม สำหรับผู้ที่มีความสามารถในการเขียน การเขียนบทความก็เป็นอีกหนึ่งช่องทางในการสร้างรายได้เสริมที่ไม่ควรมองข้าม นอกจากจะช่วยเพิ่มพูนรายได้แล้ว ยังเป็นการฝึกฝนทักษะการสื่อสาร และเปิดโอกาสในการเรียนรู้สิ่งใหม่ ๆ อีกด้วย ความรู้สึกเมื่อได้รับเงินเดือน 5,000 บาท เมื่อได้รับแจ้งว่าเงินเดือนเริ่มต้นคือ 5,000 บาท ความรู้สึกแรกที่เกิดขึ้นคือความตกใจและความกังวลว่าจะสามารถใช้ชีวิตอยู่ได้อย่างไร แต่ด้วยกำลังใจจากครอบครัว และความมุ่งมั่นที่จะเรียนรู้และพัฒนาตนเอง ทำให้สามารถก้าวข้ามความท้าทายนี้ไปได้ งานรีทัชหนังสือการ์ตูน…