Tag: บริษัทประกัน

-

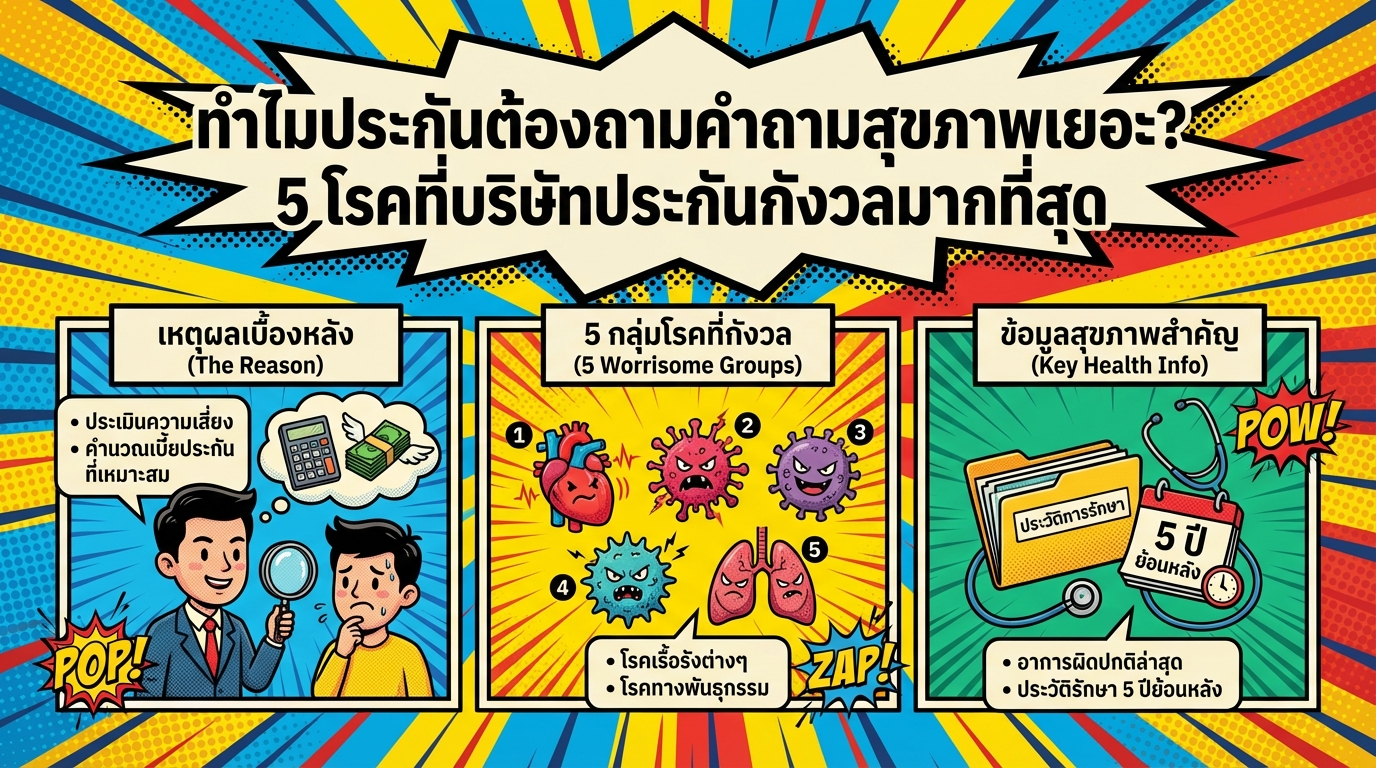

ทำไมประกันต้องถามคำถามสุขภาพเยอะ? 5 โรคที่บริษัทประกันกังวล

ทำไมประกันต้องถามคำถามสุขภาพเยอะ? 5 โรคที่บริษัทประกันกังวลมากที่สุด หลายคนคงเคยเจอประสบการณ์การทำประกันที่ต้องกรอกคำถามสุขภาพยาวเป็นหางว่าว จนเกิดคำถามในใจว่า “ทำไมต้องถามเยอะขนาดนี้?” บทความนี้จะพาคุณไปเจาะลึกถึงเหตุผลเบื้องหลังว่าทำไมบริษัทประกันจึงต้องให้ความสำคัญกับข้อมูลสุขภาพของคุณอย่างละเอียด พร้อมเปิดเผย 5 โรคที่บริษัทประกันกังวลมากที่สุด เพื่อให้คุณเข้าใจกระบวนการทำประกันและวางแผนได้อย่างมีประสิทธิภาพมากยิ่งขึ้น เหตุผลเบื้องหลัง: ทำไมบริษัทประกันต้องถามคำถามสุขภาพ การทำประกันชีวิตหรือประกันสุขภาพนั้น ไม่ใช่แค่การจ่ายเบี้ยประกันแล้วรอรับความคุ้มครองเท่านั้น แต่ยังมีกระบวนการสำคัญที่เรียกว่า “การประเมินความเสี่ยง” ซึ่งเป็นหัวใจหลักที่บริษัทประกันใช้ในการพิจารณาอนุมัติกรมธรรม์และกำหนดเบี้ยประกัน การประเมินความเสี่ยง บริษัทประกันจำเป็นต้องเข้าใจสุขภาพของผู้เอาประกันภัยให้มากที่สุด เพื่อคำนวณเบี้ยประกันและให้ความคุ้มครองที่เหมาะสมกับความเสี่ยงของแต่ละบุคคล หากผู้เอาประกันภัยมีความเสี่ยงด้านสุขภาพสูง เบี้ยประกันอาจสูงขึ้น หรืออาจมีข้อยกเว้นบางประการในการคุ้มครอง เบี้ยประกันและข้อยกเว้น การประเมินความเสี่ยงส่งผลโดยตรงต่อเบี้ยประกันและข้อยกเว้นในกรมธรรม์ หากบริษัทประกันพบว่าผู้เอาประกันภัยมีความเสี่ยงสูง อาจมีการปรับเบี้ยประกันให้สูงขึ้น หรืออาจมีข้อยกเว้นบางประการที่ไม่คุ้มครองโรคหรืออาการที่เป็นอยู่ก่อนทำประกัน 5 โรคที่บริษัทประกันให้ความสำคัญ เมื่อบริษัทประกันทำการประเมินความเสี่ยง พวกเขาจะให้ความสำคัญกับโรคและอาการต่างๆ ที่อาจส่งผลกระทบต่อสุขภาพในระยะยาวและค่าใช้จ่ายในการรักษาพยาบาล มาดูกันว่ามีโรคใดบ้างที่บริษัทประกันให้ความสำคัญเป็นพิเศษ ระบบประสาทและสมอง ระบบประสาทและสมองเป็นศูนย์บัญชาการของร่างกาย โรคในกลุ่มนี้มักเป็นภาวะเรื้อรังที่ต้องดูแลรักษาระยะยาว และมีค่าใช้จ่ายในการรักษาที่สูง โรคที่บริษัทประกันให้ความสำคัญ ได้แก่: หลอดเลือดสมอง พาร์กินสัน ซึมเศร้า ระบบทางเดินหายใจและหัวใจ ระบบทางเดินหายใจและหัวใจมีความสำคัญต่อการดำรงชีวิต โรคในกลุ่มนี้เป็นความเสี่ยงอันดับต้นๆ ที่บริษัทประกันให้ความสำคัญ ได้แก่: ความดันโลหิตสูง โรคหัวใจ SLE (โรคพุ่มพวง) ระบบทางเดินอาหารและทางเดินปัสสาวะ โรคในระบบทางเดินอาหารและทางเดินปัสสาวะอาจบ่งชี้ถึงปัญหาสุขภาพในระยะยาว…

-

ประกันคือการเฉลี่ยความเสี่ยง | ทำไมประกันถึงถูกกว่า?

ประกันคือการเฉลี่ยความเสี่ยง | ทำไมทำประกันถึงถูกกว่า และคุ้มกว่าแบกรับเอง? การวางแผนทางการเงินที่ดีนั้นมีความสำคัญอย่างยิ่งต่อการใช้ชีวิตในระยะยาว หนึ่งในเครื่องมือสำคัญที่ช่วยให้เราสามารถบริหารจัดการความเสี่ยงทางการเงินได้อย่างมีประสิทธิภาพคือ “ประกัน” หลายคนอาจมองข้ามความสำคัญของการทำประกัน หรืออาจยังไม่เข้าใจว่า ประกันคือการเฉลี่ยความเสี่ยง อย่างไร และทำไมการทำประกันจึงคุ้มค่ากว่าการที่เราต้องแบกรับความเสี่ยงทางการเงินต่างๆ ด้วยตัวเอง บทความนี้จะพาคุณไปทำความเข้าใจถึงหลักการทำงานของประกัน, บทบาทของบริษัทประกัน, และประเภทของประกันต่างๆ ที่จะช่วยให้คุณวางแผนทางการเงินได้อย่างมั่นคงยิ่งขึ้น การทำประกันคืออะไร? การทำประกันคือการที่เรา “เฉลี่ยความเสี่ยง” ร่วมกับผู้อื่นที่มีความเสี่ยงคล้ายกัน โดยมีบริษัทประกันเป็นตัวกลางในการบริหารจัดการความเสี่ยงนั้นๆ การทำประกันคือการเฉลี่ยความเสี่ยง ลองนึกภาพว่าคุณต้องเผชิญกับค่าใช้จ่ายก้อนใหญ่ เช่น ค่ารักษาพยาบาล หรือค่าซ่อมแซมบ้านที่เสียหายจากภัยพิบัติ หากคุณต้องรับผิดชอบค่าใช้จ่ายเหล่านี้ด้วยตัวเองทั้งหมด คุณอาจต้องแบกรับภาระทางการเงินที่หนักหนา แต่ถ้าคุณทำประกัน นั่นหมายความว่าคุณได้เข้าร่วมกลุ่มกับผู้เอาประกันภัยรายอื่นๆ ที่มีความเสี่ยงคล้ายกัน เมื่อเกิดเหตุการณ์ไม่คาดฝันขึ้น บริษัทประกันจะเข้ามาช่วยแบ่งเบาภาระค่าใช้จ่ายนั้นๆ การจ่ายเบี้ยประกันเพื่อสร้างกองกลาง การทำประกันเกี่ยวข้องกับการจ่าย “เบี้ยประกัน” ซึ่งเปรียบเสมือนการนำเงินมาสมทบเข้า “กองกลาง” ที่บริษัทประกันเป็นผู้ดูแล เมื่อมีผู้เอาประกันภัยรายใดรายหนึ่งประสบเหตุการณ์ที่คุ้มครองตามกรมธรรม์ บริษัทประกันจะนำเงินจากกองกลางนี้ไปจ่ายให้กับผู้เอาประกันภัยรายนั้นๆ บริษัทประกันทำหน้าที่จัดการเงินกองกลาง บริษัทประกันมีหน้าที่สำคัญในการบริหารจัดการเงินกองกลางให้เกิดประโยชน์สูงสุด บริษัทประกันจะต้องนำเงินกองกลางไปลงทุนในสินทรัพย์ต่างๆ เพื่อให้เงินเติบโต และสามารถจ่ายค่าสินไหมทดแทนให้กับผู้เอาประกันภัยได้ในระยะยาว นอกจากนี้ บริษัทประกันยังต้องคำนึงถึงความมั่นคงทางการเงิน เพื่อให้สามารถดำเนินธุรกิจได้อย่างต่อเนื่อง และสร้างความเชื่อมั่นให้กับผู้เอาประกันภัย ทำไมประกันถึงถูกกว่าการแบกรับความเสี่ยงเอง? หลายคนอาจสงสัยว่า ทำไมการทำประกันจึงคุ้มค่ากว่าการที่เราต้องรับผิดชอบค่าใช้จ่ายต่างๆ ด้วยตัวเอง…

-

ตรวจสุขภาพทำประกัน: บริษัทประกันเช็คอะไรบ้าง? รู้ครบจบในบทความเดียว

ตรวจสุขภาพทำประกัน: บริษัทประกัน “เช็คอะไรบ้าง”? คำตอบที่คุณอยากรู้ทั้งหมด การทำประกันชีวิตเป็นเรื่องสำคัญที่ช่วยปกป้องคุณและคนที่คุณรักจากความไม่แน่นอนในชีวิต แต่หลายคนอาจสงสัยว่า “ตรวจสุขภาพทำประกัน” คืออะไร? บริษัทประกัน “เช็คอะไรบ้าง”? ทำไมต้องตรวจ? บทความนี้จะพาคุณไปเจาะลึกทุกแง่มุมของการตรวจสุขภาพเพื่อทำประกัน พร้อมไขทุกข้อสงสัยที่คุณอาจมี เพื่อให้คุณเข้าใจและเตรียมตัวได้อย่างมั่นใจก่อนตัดสินใจทำประกัน ทำไมต้องตรวจสุขภาพเมื่อทำประกัน? การตรวจสุขภาพเป็นส่วนหนึ่งของกระบวนการพิจารณารับประกัน (Underwriting) ของบริษัทประกัน เพื่อประเมินความเสี่ยงของผู้เอาประกันภัย การตรวจสุขภาพช่วยให้บริษัทประกันสามารถประเมินสุขภาพของผู้สมัครได้อย่างถูกต้องแม่นยำ และนำไปสู่การกำหนดเบี้ยประกันที่เหมาะสมกับความเสี่ยงของผู้เอาประกันแต่ละราย ใครเป็นคนตัดสินใจเรื่องการตรวจสุขภาพ? ผู้ที่มีบทบาทสำคัญในการตัดสินใจเรื่องการตรวจสุขภาพคือ Underwriter หรือผู้พิจารณารับประกัน พวกเขาคือผู้เชี่ยวชาญที่วิเคราะห์ข้อมูลต่างๆ เช่น ข้อมูลในใบสมัคร ผลการตรวจสุขภาพ ประวัติสุขภาพ และไลฟ์สไตล์ เพื่อประเมินความเสี่ยงและตัดสินใจว่าจะรับประกันหรือไม่ รวมถึงการกำหนดเบี้ยประกัน 5 ปัจจัยที่บริษัทประกันใช้พิจารณา อายุ: อายุที่มากขึ้นมักมีความเสี่ยงด้านสุขภาพสูงขึ้น วงเงินคุ้มครอง: วงเงินคุ้มครองที่สูงขึ้นอาจต้องมีการตรวจสุขภาพที่ละเอียดขึ้น ประวัติสุขภาพ: ประวัติสุขภาพส่วนตัวและครอบครัวมีผลต่อการพิจารณา อาชีพ: บางอาชีพมีความเสี่ยงสูงกว่าอาชีพอื่นๆ ไลฟ์สไตล์: พฤติกรรมการใช้ชีวิต เช่น การสูบบุหรี่ มีผลต่อความเสี่ยง บริษัทประกันตรวจอะไรบ้าง? การตรวจสุขภาพเพื่อทำประกันมีหลายระดับ ขึ้นอยู่กับปัจจัยต่างๆ เช่น อายุ วงเงินคุ้มครอง และประวัติสุขภาพของผู้สมัคร…

-

บริษัทกำไรดี แต่เงินสดหายไปไหน? แก้ปัญหาภาษีซ้ำซ้อน 48%

บริษัทกำไรดี แต่เงินสดหายไปไหน? ปัญหา “ภาษีซ้ำซ้อน” 48% สำหรับเจ้าของกิจการ สำหรับเจ้าของกิจการหลายท่าน คงเคยประสบปัญหาที่ว่า บริษัทมีกำไรดีมาก แต่ทำไมเงินสดกลับหายไปไหนหมด? ปัญหานี้มีคำตอบซ่อนอยู่ และเกี่ยวข้องกับสิ่งที่เรียกว่า “ภาษีซ้ำซ้อน” ซึ่งเป็นเหมือนหลุมดำทางการเงินของธุรกิจ ที่คอยดูดเงินกำไรออกไปอย่างน่าเสียดาย บทความนี้จะพาคุณไปเจาะลึกถึงสาเหตุ ปัญหา และทางออก เพื่อให้คุณสามารถบริหารจัดการการเงินของธุรกิจได้อย่างมีประสิทธิภาพมากยิ่งขึ้น ปัญหาภาษีซ้ำซ้อน: หลุมดำทางการเงินของธุรกิจ การทำงานอย่างหนักเพื่อให้บริษัทมีกำไรเป็นเรื่องน่ายินดี แต่เมื่อถึงเวลาที่จะนำเงินก้อนนั้นออกมาใช้ส่วนตัว กลับรู้สึกว่าเงินหายไปจำนวนมาก ปัญหานี้เกิดขึ้นจริง และมีสาเหตุที่ชัดเจนซ่อนอยู่ สาเหตุหลักของเงินสดหายไป สาเหตุหลักของเงินสดที่หายไป เปรียบเสมือนหลุมดำภาษี ที่คอยดูดเงินกำไรของเราออกไปเรื่อยๆ ซ้ำแล้วซ้ำเล่า ก่อนที่เงินก้อนนั้นจะมาถึงมือเราจริงๆ หลุมดำนี้มีชื่อเรียกอย่างเป็นทางการว่า “ภาษีซ้ำซ้อน” ภาษีนิติบุคคล vs ภาษีเงินได้บุคคลธรรมดา ภาษีซ้ำซ้อน หมายถึง การที่เงินก้อนเดียวต้องเสียภาษีถึง 2 รอบ รอบแรกคือตอนที่ยังเป็นกำไรของบริษัท และอีกรอบคือตอนที่เราเบิกออกมาเป็นรายได้ส่วนตัว การเปลี่ยนรายจ่ายให้เป็นเงินออม การปรับกลยุทธ์ทางการเงินด้วยเครื่องมือที่เรียกว่า ประกันควบการลงทุน (Unit Link) จะช่วยเปลี่ยนภาระภาษีให้กลายเป็นโอกาสในการสร้างความมั่งคั่ง การสร้างความมั่งคั่งส่วนตัว Unit Link ช่วยสร้างกองทุนส่วนตัวนอกระบบภาษี และให้ผลตอบแทนจากการลงทุนได้รับการยกเว้นภาษี…

-

ประกันคือการเฉลี่ยความเสี่ยง | ทำไมทำประกันถึงคุ้มค่ากว่า?

ประกันคือการเฉลี่ยความเสี่ยง | ทำไมทำประกันถึงถูกกว่า และคุ้มกว่าแบกรับเอง? การเงินเป็นเรื่องใกล้ตัวที่ทุกคนต้องเผชิญ ไม่ว่าจะเป็นการออม การลงทุน หรือการใช้จ่ายในชีวิตประจำวัน หนึ่งในเครื่องมือทางการเงินที่สำคัญและหลายคนมองข้ามคือ “ประกัน” หลายคนอาจมองว่าประกันเป็นเรื่องไกลตัว หรือเป็นภาระค่าใช้จ่ายที่ไม่จำเป็น แต่แท้จริงแล้ว ประกันคือเครื่องมือที่ช่วยบริหารจัดการความเสี่ยงทางการเงินได้อย่างมีประสิทธิภาพ และคุ้มค่ากว่าการแบกรับความเสี่ยงเพียงลำพัง บทความนี้จะพาคุณไปทำความเข้าใจว่า ประกันคือการเฉลี่ยความเสี่ยง อย่างไร ทำไมการทำประกันจึงถูกกว่า และคุ้มค่ากว่าการต้องเผชิญกับความเสี่ยงทางการเงินเพียงคนเดียว ประกันคืออะไร? ก่อนอื่น เรามาทำความเข้าใจกันก่อนว่า ประกันคืออะไร และมีหลักการทำงานอย่างไร คอนเซ็ปต์ของการเฉลี่ยความเสี่ยง ประกันมีคอนเซ็ปต์พื้นฐานคือ “การเฉลี่ยความเสี่ยง” ลองนึกภาพว่ามีคน 100 คน และมีโอกาสที่คนๆ หนึ่งจะป่วยเป็นโรคที่ต้องใช้ค่ารักษาพยาบาลสูง หากไม่มีประกัน คนๆ นั้นจะต้องแบกรับค่าใช้จ่ายทั้งหมดด้วยตัวเอง ซึ่งอาจส่งผลกระทบต่อการเงินอย่างรุนแรง แต่ถ้าทุกคนร่วมกันจ่ายเบี้ยประกันจำนวนเล็กน้อย บริษัทประกันจะนำเงินก้อนนี้ไปบริหารจัดการ เมื่อมีคนใดคนหนึ่งป่วย ก็สามารถนำเงินจากกองกลางนี้ไปใช้จ่ายได้ ซึ่งเบี้ยประกันที่จ่ายไปนั้น มักจะมีจำนวนน้อยกว่าค่าใช้จ่ายในการรักษาพยาบาลจริง บทบาทของบริษัทประกันในการจัดการเงินกองกลาง บริษัทประกันมีหน้าที่หลักในการบริหารจัดการเงินกองกลางที่ได้รับจากผู้เอาประกันภัย บริษัทจะนำเงินเหล่านี้ไปลงทุนเพื่อให้เกิดผลตอบแทน และนำมาจ่ายให้กับผู้เอาประกันภัยที่ได้รับความคุ้มครองตามเงื่อนไขที่ตกลงกันไว้ นอกจากนี้ บริษัทประกันยังทำหน้าที่ประเมินความเสี่ยงของผู้เอาประกันภัยแต่ละราย เพื่อกำหนดเบี้ยประกันที่เหมาะสม ความสำคัญของความโปร่งใสและความมั่นคงของบริษัทประกัน สิ่งสำคัญที่ผู้เอาประกันภัยควรพิจารณาคือ ความโปร่งใสและความมั่นคงของบริษัทประกัน บริษัทประกันที่มีความมั่นคงทางการเงิน จะสามารถจ่ายค่าสินไหมทดแทนให้กับผู้เอาประกันภัยได้อย่างแน่นอน…

-

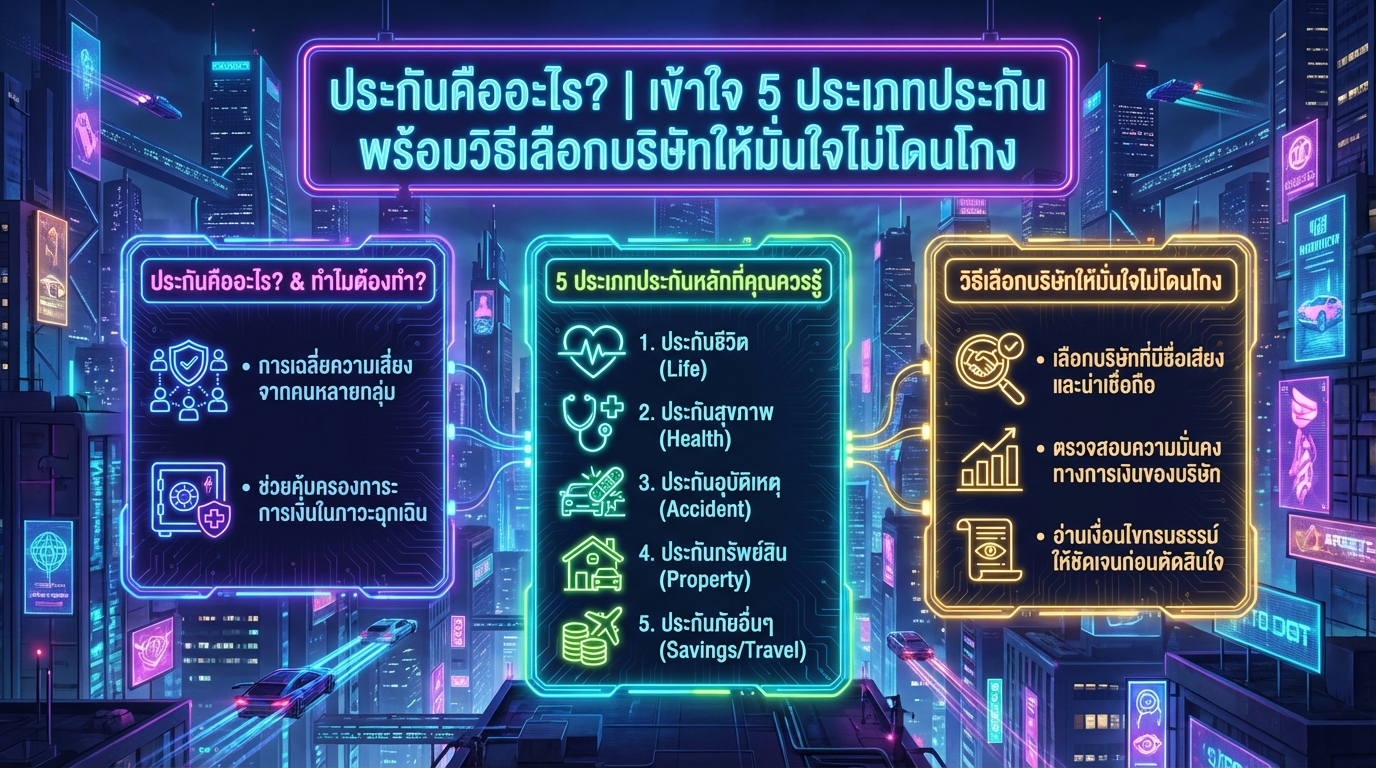

ประกันคืออะไร? | เข้าใจ 5 ประเภทประกัน พร้อมวิธีเลือกบริษัท

ประกันคืออะไร? | เข้าใจ 5 ประเภทประกัน พร้อมวิธีเลือกบริษัทให้มั่นใจไม่โดนโกง การเงินเป็นเรื่องสำคัญที่ทุกคนต้องใส่ใจ แต่หลายครั้งเราอาจจะมองข้ามเรื่อง “ประกัน” ไป ทั้งๆ ที่ประกันนั้นมีความสำคัญอย่างมากในการวางแผนทางการเงินและคุ้มครองความเสี่ยงต่างๆ ที่อาจเกิดขึ้นในชีวิตประจำวัน บทความนี้จะพาคุณไปทำความเข้าใจว่า ประกันคืออะไร? ทำไมถึงควรทำประกัน และเจาะลึก 5 ประเภทประกันหลัก พร้อมแนะนำวิธีเลือกบริษัทประกันที่น่าเชื่อถือ เพื่อให้คุณวางแผนการเงินได้อย่างมั่นใจและไม่ถูกหลอก ประกันคืออะไร? ประกันคืออะไร? ในมุมมองง่ายๆ คือ การรวมกลุ่มกันของคนจำนวนหนึ่ง เพื่อเฉลี่ยความเสี่ยงที่อาจเกิดขึ้นกับแต่ละคนในกลุ่มนั้นๆ โดยผู้เข้าร่วมจะจ่าย “เบี้ยประกัน” ให้กับบริษัทประกัน ซึ่งบริษัทประกันจะทำหน้าที่เป็นผู้จัดการกองกลาง เมื่อเกิดเหตุการณ์ที่ไม่คาดฝันขึ้นกับผู้เอาประกัน บริษัทประกันจะจ่ายเงินชดเชยตามเงื่อนไขที่ตกลงกันไว้ หลักการทำงานของประกัน หลักการทำงานของประกันคือ การกระจายความเสี่ยง (Risk Pooling) โดยบริษัทประกันจะรวบรวมเงินจากผู้เอาประกันจำนวนมาก แล้วนำเงินเหล่านั้นไปบริหารจัดการ เมื่อมีผู้เอาประกันประสบเหตุการณ์ที่คุ้มครองตามกรมธรรม์ บริษัทประกันจะจ่ายเงินชดเชยให้แก่ผู้เอาประกันรายนั้นๆ ซึ่งทำให้ผู้เอาประกันไม่ต้องแบกรับภาระค่าใช้จ่ายทั้งหมดด้วยตนเอง ทำไมต้องทำประกัน การทำประกันเปรียบเสมือนการเตรียมพร้อมรับมือกับความไม่แน่นอนในชีวิต ไม่ว่าจะเป็นอุบัติเหตุ โรคภัยไข้เจ็บ หรือเหตุการณ์อื่นๆ ที่อาจทำให้เกิดค่าใช้จ่ายจำนวนมาก การทำประกันช่วยให้คุณสามารถรับมือกับสถานการณ์ฉุกเฉินได้อย่างมีประสิทธิภาพ โดยไม่ต้องกังวลเรื่องภาระทางการเงินที่อาจเกิดขึ้น นอกจากนี้ การทำประกันยังช่วยให้คุณสามารถวางแผนทางการเงินในระยะยาวได้อย่างมั่นคง ความสำคัญของการเลือกบริษัทประกันที่มั่นคง การเลือกบริษัทประกันที่มั่นคงเป็นสิ่งสำคัญอย่างยิ่ง…