Author: Waranyu Teerakomen

-

ประกันคือการเฉลี่ยความเสี่ยง | ทำไมประกันถึงถูกกว่า?

ประกันคือการเฉลี่ยความเสี่ยง | ทำไมทำประกันถึงถูกกว่า และคุ้มกว่าแบกรับเอง? การวางแผนทางการเงินที่ดีนั้นมีความสำคัญอย่างยิ่งต่อการใช้ชีวิตในระยะยาว หนึ่งในเครื่องมือสำคัญที่ช่วยให้เราสามารถบริหารจัดการความเสี่ยงทางการเงินได้อย่างมีประสิทธิภาพคือ “ประกัน” หลายคนอาจมองข้ามความสำคัญของการทำประกัน หรืออาจยังไม่เข้าใจว่า ประกันคือการเฉลี่ยความเสี่ยง อย่างไร และทำไมการทำประกันจึงคุ้มค่ากว่าการที่เราต้องแบกรับความเสี่ยงทางการเงินต่างๆ ด้วยตัวเอง บทความนี้จะพาคุณไปทำความเข้าใจถึงหลักการทำงานของประกัน, บทบาทของบริษัทประกัน, และประเภทของประกันต่างๆ ที่จะช่วยให้คุณวางแผนทางการเงินได้อย่างมั่นคงยิ่งขึ้น การทำประกันคืออะไร? การทำประกันคือการที่เรา “เฉลี่ยความเสี่ยง” ร่วมกับผู้อื่นที่มีความเสี่ยงคล้ายกัน โดยมีบริษัทประกันเป็นตัวกลางในการบริหารจัดการความเสี่ยงนั้นๆ การทำประกันคือการเฉลี่ยความเสี่ยง ลองนึกภาพว่าคุณต้องเผชิญกับค่าใช้จ่ายก้อนใหญ่ เช่น ค่ารักษาพยาบาล หรือค่าซ่อมแซมบ้านที่เสียหายจากภัยพิบัติ หากคุณต้องรับผิดชอบค่าใช้จ่ายเหล่านี้ด้วยตัวเองทั้งหมด คุณอาจต้องแบกรับภาระทางการเงินที่หนักหนา แต่ถ้าคุณทำประกัน นั่นหมายความว่าคุณได้เข้าร่วมกลุ่มกับผู้เอาประกันภัยรายอื่นๆ ที่มีความเสี่ยงคล้ายกัน เมื่อเกิดเหตุการณ์ไม่คาดฝันขึ้น บริษัทประกันจะเข้ามาช่วยแบ่งเบาภาระค่าใช้จ่ายนั้นๆ การจ่ายเบี้ยประกันเพื่อสร้างกองกลาง การทำประกันเกี่ยวข้องกับการจ่าย “เบี้ยประกัน” ซึ่งเปรียบเสมือนการนำเงินมาสมทบเข้า “กองกลาง” ที่บริษัทประกันเป็นผู้ดูแล เมื่อมีผู้เอาประกันภัยรายใดรายหนึ่งประสบเหตุการณ์ที่คุ้มครองตามกรมธรรม์ บริษัทประกันจะนำเงินจากกองกลางนี้ไปจ่ายให้กับผู้เอาประกันภัยรายนั้นๆ บริษัทประกันทำหน้าที่จัดการเงินกองกลาง บริษัทประกันมีหน้าที่สำคัญในการบริหารจัดการเงินกองกลางให้เกิดประโยชน์สูงสุด บริษัทประกันจะต้องนำเงินกองกลางไปลงทุนในสินทรัพย์ต่างๆ เพื่อให้เงินเติบโต และสามารถจ่ายค่าสินไหมทดแทนให้กับผู้เอาประกันภัยได้ในระยะยาว นอกจากนี้ บริษัทประกันยังต้องคำนึงถึงความมั่นคงทางการเงิน เพื่อให้สามารถดำเนินธุรกิจได้อย่างต่อเนื่อง และสร้างความเชื่อมั่นให้กับผู้เอาประกันภัย ทำไมประกันถึงถูกกว่าการแบกรับความเสี่ยงเอง? หลายคนอาจสงสัยว่า ทำไมการทำประกันจึงคุ้มค่ากว่าการที่เราต้องรับผิดชอบค่าใช้จ่ายต่างๆ ด้วยตัวเอง…

-

ตรวจสุขภาพทำประกัน: บริษัทประกันเช็คอะไรบ้าง? รู้ครบจบในบทความเดียว

ตรวจสุขภาพทำประกัน: บริษัทประกัน “เช็คอะไรบ้าง”? คำตอบที่คุณอยากรู้ทั้งหมด การทำประกันชีวิตเป็นเรื่องสำคัญที่ช่วยปกป้องคุณและคนที่คุณรักจากความไม่แน่นอนในชีวิต แต่หลายคนอาจสงสัยว่า “ตรวจสุขภาพทำประกัน” คืออะไร? บริษัทประกัน “เช็คอะไรบ้าง”? ทำไมต้องตรวจ? บทความนี้จะพาคุณไปเจาะลึกทุกแง่มุมของการตรวจสุขภาพเพื่อทำประกัน พร้อมไขทุกข้อสงสัยที่คุณอาจมี เพื่อให้คุณเข้าใจและเตรียมตัวได้อย่างมั่นใจก่อนตัดสินใจทำประกัน ทำไมต้องตรวจสุขภาพเมื่อทำประกัน? การตรวจสุขภาพเป็นส่วนหนึ่งของกระบวนการพิจารณารับประกัน (Underwriting) ของบริษัทประกัน เพื่อประเมินความเสี่ยงของผู้เอาประกันภัย การตรวจสุขภาพช่วยให้บริษัทประกันสามารถประเมินสุขภาพของผู้สมัครได้อย่างถูกต้องแม่นยำ และนำไปสู่การกำหนดเบี้ยประกันที่เหมาะสมกับความเสี่ยงของผู้เอาประกันแต่ละราย ใครเป็นคนตัดสินใจเรื่องการตรวจสุขภาพ? ผู้ที่มีบทบาทสำคัญในการตัดสินใจเรื่องการตรวจสุขภาพคือ Underwriter หรือผู้พิจารณารับประกัน พวกเขาคือผู้เชี่ยวชาญที่วิเคราะห์ข้อมูลต่างๆ เช่น ข้อมูลในใบสมัคร ผลการตรวจสุขภาพ ประวัติสุขภาพ และไลฟ์สไตล์ เพื่อประเมินความเสี่ยงและตัดสินใจว่าจะรับประกันหรือไม่ รวมถึงการกำหนดเบี้ยประกัน 5 ปัจจัยที่บริษัทประกันใช้พิจารณา อายุ: อายุที่มากขึ้นมักมีความเสี่ยงด้านสุขภาพสูงขึ้น วงเงินคุ้มครอง: วงเงินคุ้มครองที่สูงขึ้นอาจต้องมีการตรวจสุขภาพที่ละเอียดขึ้น ประวัติสุขภาพ: ประวัติสุขภาพส่วนตัวและครอบครัวมีผลต่อการพิจารณา อาชีพ: บางอาชีพมีความเสี่ยงสูงกว่าอาชีพอื่นๆ ไลฟ์สไตล์: พฤติกรรมการใช้ชีวิต เช่น การสูบบุหรี่ มีผลต่อความเสี่ยง บริษัทประกันตรวจอะไรบ้าง? การตรวจสุขภาพเพื่อทำประกันมีหลายระดับ ขึ้นอยู่กับปัจจัยต่างๆ เช่น อายุ วงเงินคุ้มครอง และประวัติสุขภาพของผู้สมัคร…

-

10 นิสัยลดความเสี่ยงมะเร็ง: สร้างเกราะป้องกันให้ร่างกาย (ทำง่าย!)

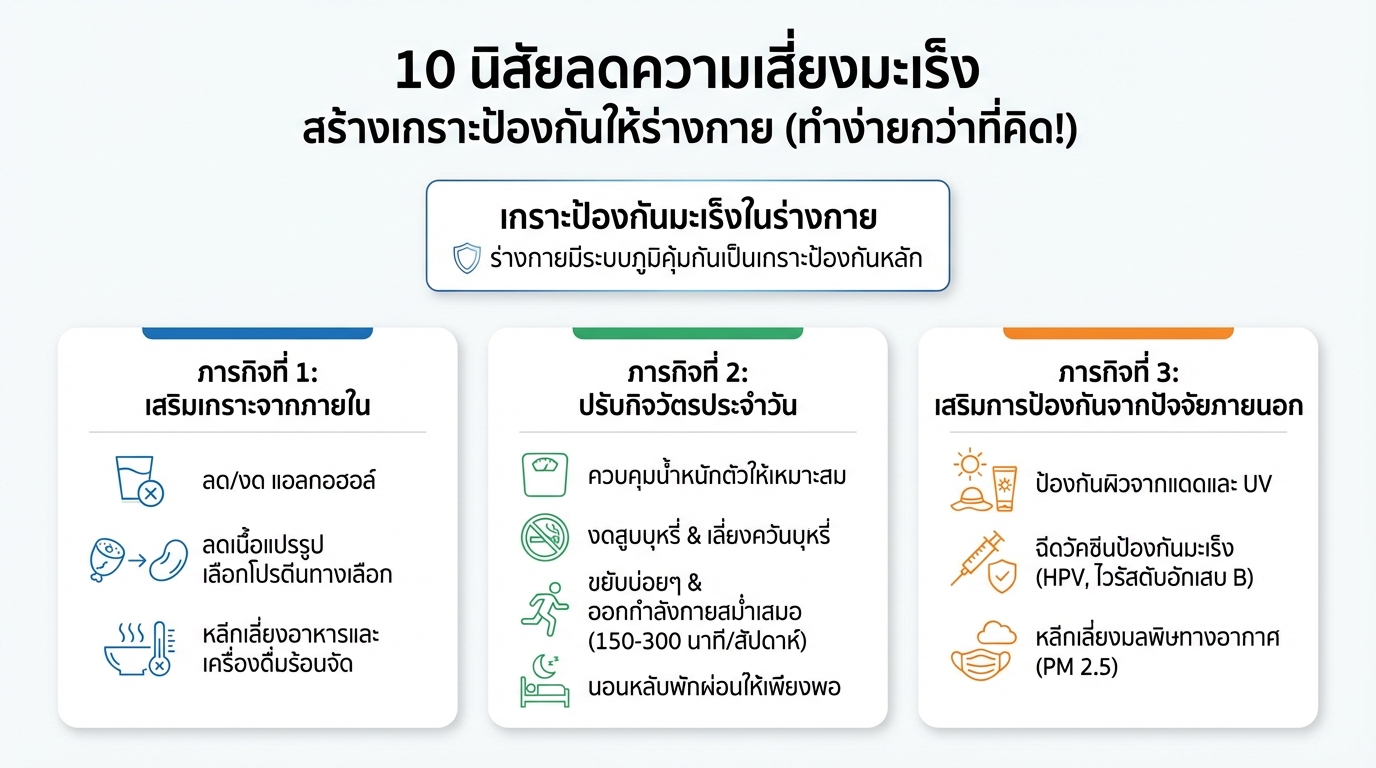

10 นิสัยลดความเสี่ยงมะเร็ง สร้างเกราะป้องกันให้ร่างกาย (ทำง่ายกว่าที่คิด!) เคยสงสัยไหมว่าร่างกายของเรามีเกราะป้องกันมะเร็งอยู่แล้ว? เกราะนี้คือระบบภูมิคุ้มกันที่คอยปกป้องเราจากสิ่งแปลกปลอมและเซลล์มะเร็งต่างๆ ในบทความนี้ เราจะมาเรียนรู้ 10 นิสัยง่ายๆ ที่จะช่วยเสริมสร้างเกราะป้องกันนี้ให้แข็งแกร่งยิ่งขึ้น เพื่อสุขภาพที่ดีและห่างไกลจากโรคมะเร็ง เกราะป้องกันมะเร็งในร่างกาย ร่างกายของเรามีระบบภูมิคุ้มกันเป็นเกราะป้องกันหลักในการต่อสู้กับมะเร็ง ระบบนี้เปรียบเสมือนทหารยามที่คอยตรวจตราและกำจัดเซลล์ที่ผิดปกติ ซึ่งรวมถึงเซลล์มะเร็งด้วย ดังนั้น การดูแลสุขภาพและปรับเปลี่ยนพฤติกรรมในชีวิตประจำวันจึงเป็นสิ่งสำคัญในการเสริมสร้างเกราะป้องกันนี้ให้แข็งแรง ภารกิจที่ 1: เสริมเกราะจากภายใน ภารกิจแรกของเราคือการดูแลสุขภาพจากภายใน เริ่มต้นจากการเลือกรับประทานอาหารและเครื่องดื่มที่มีประโยชน์ เพื่อเสริมสร้างความแข็งแรงให้กับร่างกาย การดื่มแอลกอฮอล์ การดื่มแอลกอฮอล์เป็นประจำเพิ่มความเสี่ยงของโรคมะเร็งหลายชนิด ทางที่ดีที่สุดคือลดปริมาณการดื่มให้น้อยที่สุด หรือหากเป็นไปได้ควรงดดื่มแอลกอฮอล์ เนื้อแปรรูป เนื้อแปรรูป เช่น ไส้กรอก เบคอน และเนื้อแดงบางชนิด มีสารที่อาจเพิ่มความเสี่ยงของมะเร็ง ควรลดการบริโภคเนื้อแปรรูปและหันมาทานโปรตีนจากแหล่งอื่น เช่น ปลา ถั่ว หรือธัญพืช น้ำหนักตัว การมีน้ำหนักตัวเกินเกณฑ์มาตรฐานเป็นปัจจัยเสี่ยงของโรคมะเร็งหลายชนิด ควบคุมน้ำหนักตัวให้อยู่ในเกณฑ์ปกติด้วยการรับประทานอาหารที่มีประโยชน์และออกกำลังกายอย่างสม่ำเสมอ อาหารและเครื่องดื่มร้อนจัด การรับประทานอาหารหรือดื่มเครื่องดื่มที่ร้อนจัดเป็นประจำอาจทำลายเยื่อบุในช่องปากและหลอดอาหารได้ องค์การอนามัยโลกแนะนำให้อุณหภูมิสูงสุดของเครื่องดื่มร้อนๆ ไม่เกิน 65 องศาเซลเซียส ภารกิจที่ 2: ปรับกิจวัตรประจำวัน การปรับเปลี่ยนกิจวัตรประจำวันเป็นสิ่งสำคัญในการเสริมสร้างสุขภาพที่ดีและลดความเสี่ยงของโรคมะเร็ง การสูบบุหรี่ การสูบบุหรี่เป็นปัจจัยเสี่ยงอันดับหนึ่งของโรคมะเร็ง…

-

ลงทุนระยะยาวดีกว่าเทรด? Buy & Hold ชนะตลาดได้อย่างไร

ลงทุนระยะยาวดีกว่าเทรด? ทำไม Buy & Hold ถึงชนะคนส่วนใหญ่ การลงทุนในโลกปัจจุบันมีหลากหลายรูปแบบ ทั้งการเทรดระยะสั้นที่เน้นเก็งกำไร และการลงทุนระยะยาวที่มุ่งหวังผลตอบแทนในระยะยาว หนึ่งในกลยุทธ์ที่ได้รับความนิยมและพิสูจน์แล้วว่าสามารถเอาชนะนักลงทุนส่วนใหญ่ได้คือ Buy & Hold บทความนี้จะพาคุณไปเจาะลึกว่าทำไมการลงทุนระยะยาวด้วยกลยุทธ์ Buy & Hold ถึงเป็นทางเลือกที่น่าสนใจ และมีโอกาสสร้างผลตอบแทนที่ดีกว่าการเทรดอย่างไร ผลตอบแทนทบต้น (CAGR) และ Maximum Drawdown การทำความเข้าใจเกี่ยวกับผลตอบแทนทบต้น (Compound Annual Growth Rate หรือ CAGR) และ Maximum Drawdown (การขาดทุนสูงสุด) เป็นสิ่งสำคัญในการประเมินความเสี่ยงและผลตอบแทนของการลงทุน ความสัมพันธ์ระหว่าง CAGR และ Maximum Drawdown โดยทั่วไปแล้ว สินทรัพย์ที่มี CAGR สูง มักมาพร้อมกับ Maximum Drawdown ที่สูงเช่นกัน นั่นหมายความว่าโอกาสในการได้รับผลตอบแทนที่สูงขึ้นก็มาพร้อมกับความเสี่ยงที่สูงขึ้นเช่นกัน นักลงทุนจึงต้องพิจารณาความสามารถในการรับความเสี่ยงของตนเอง ความผันผวนของสินทรัพย์ ความผันผวน (Volatility) เป็นอีกปัจจัยที่ต้องพิจารณา…

-

วางแผนการศึกษาลูกตั้งแต่ 1 เดือน – มหาลัย | ลงทุนให้ลูกมีทุนเรียน 2 ล้าน+

วางแผนการศึกษาลูกตั้งแต่ 1 เดือน – มหาลัย | วิธีลงทุนให้ลูกมีทุนเรียนกว่า 2 ล้านบาท การวางแผนการศึกษาให้ลูกเป็นเรื่องสำคัญที่พ่อแม่ทุกคนให้ความใส่ใจ เพราะค่าใช้จ่ายทางการศึกษาในปัจจุบันมีแนวโน้มสูงขึ้นเรื่อยๆ การเตรียมพร้อมทางการเงินจึงเป็นสิ่งจำเป็นอย่างยิ่ง บทความนี้จะพาคุณไปเจาะลึกทุกแง่มุมของการวางแผนการศึกษาลูกตั้งแต่แรกเกิดจนถึงระดับมหาวิทยาลัย พร้อมแนะนำวิธีลงทุนที่ชาญฉลาดเพื่อให้ลูกของคุณมีทุนเรียนมากกว่า 2 ล้านบาท การประเมินค่าใช้จ่ายทางการศึกษา การวางแผนการศึกษาที่ดีเริ่มต้นจากการประเมินค่าใช้จ่ายทั้งหมดที่เกี่ยวข้องกับการศึกษาของบุตรหลาน ซึ่งรวมถึงค่าใช้จ่ายต่างๆ ตั้งแต่ค่าเล่าเรียน ค่าอุปกรณ์การเรียน ค่ากิจกรรมเสริมทักษะ ไปจนถึงค่าใช้จ่ายส่วนตัวอื่นๆ การทำความเข้าใจค่าใช้จ่ายเหล่านี้จะช่วยให้คุณสามารถวางแผนการออมและการลงทุนได้อย่างมีประสิทธิภาพ ค่าใช้จ่ายช่วง 1-3 ปีแรก ในช่วงวัย 1-3 ปีแรก ค่าใช้จ่ายส่วนใหญ่จะเกี่ยวข้องกับการดูแลเด็กเล็ก เช่น ค่าอาหาร ค่าผ้าอ้อม ค่าของใช้ส่วนตัว และค่าใช้จ่ายในการดูแลเด็ก หากคุณไม่ได้ดูแลลูกเอง อาจมีค่าใช้จ่ายเพิ่มเติมในส่วนของค่าเลี้ยงดู ค่าใช้จ่ายในช่วงนี้อาจอยู่ที่ประมาณ 50,000 – 100,000 บาทต่อปี ค่าใช้จ่ายช่วง 3-6 ปี (อนุบาล) เมื่อลูกเข้าสู่วัยอนุบาล ค่าใช้จ่ายจะเริ่มมีหลากหลายมากขึ้น เช่น ค่าเทอม ค่าอุปกรณ์การเรียน ค่ากิจกรรมเสริมทักษะต่างๆ เช่น ดนตรี…

-

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้น 3 แสน | การเงิน

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้น 300,000 บาท | ผลตอบแทน 10% ต่อปี การวางแผนทางการเงินที่ดีนั้น ไม่ได้จำกัดอยู่แค่เรื่องการลงทุนเพื่อสร้างผลตอบแทนเท่านั้น แต่ยังรวมไปถึงการเตรียมพร้อมรับมือกับความเสี่ยงที่อาจเกิดขึ้นในอนาคต โดยเฉพาะอย่างยิ่งค่าใช้จ่ายด้านสุขภาพที่อาจสูงขึ้นเรื่อยๆ ในบทความนี้ เราจะมาเจาะลึกถึงวิธีการวางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้นเพียง 300,000 บาท พร้อมทั้งอธิบายถึงผลตอบแทนจากการลงทุน 10% ต่อปี และข้อดีของการใช้ประกันสุขภาพ เพื่อให้คุณสามารถวางแผนการเงินได้อย่างรอบด้านและมั่นคง ภาพรวมแผนการคุ้มครองค่ารักษาพยาบาล แผนการคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้น 300,000 บาท เป็นแผนที่ออกแบบมาเพื่อตอบโจทย์ความต้องการด้านสุขภาพและการเงินในเวลาเดียวกัน โดยมีเป้าหมายหลักคือการสร้างความคุ้มครองทางการเงินที่เพียงพอสำหรับค่าใช้จ่ายในการรักษาพยาบาลที่อาจเกิดขึ้นในอนาคต โดยไม่ต้องกังวลเรื่องภาระค่าใช้จ่ายที่อาจเกิดขึ้น อายุและระยะเวลาคุ้มครอง แผนนี้ถูกออกแบบมาเพื่อรองรับความต้องการด้านสุขภาพในระยะยาว โดยทั่วไปแล้ว แผนจะเริ่มต้นเมื่อผู้เอาประกันมีอายุ 30 ปี และให้ความคุ้มครองไปจนถึงอายุ 90 ปี ซึ่งหมายความว่าคุณจะได้รับการคุ้มครองอย่างต่อเนื่องเป็นระยะเวลานานถึง 60 ปี เบี้ยประกันรายปี เบี้ยประกันรายปีเป็นส่วนหนึ่งของแผนการลงทุนที่ถูกคำนวณมาอย่างรอบคอบ เพื่อให้คุณสามารถเข้าถึงความคุ้มครองที่ต้องการได้โดยไม่ต้องกังวลเรื่องค่าใช้จ่ายที่สูงเกินไป เบี้ยประกันจะถูกปรับตามอายุและปัจจัยอื่นๆ ที่เกี่ยวข้อง เงินต้นเริ่มต้น เงินต้นเริ่มต้น…

-

วัด Risk Profile: 8 คำถามสำคัญก่อนลงทุน เลือกสินทรัพย์ให้เหมาะ

วัด Risk Profile 8 คำถามสำคัญที่ต้องรู้ก่อนเริ่มลงทุน เลือกสินทรัพย์ที่ใช่ ลดความกังวล การลงทุนคือการเดินทางที่ต้องใช้ความรู้ ความเข้าใจ และการวางแผนอย่างรอบคอบ หนึ่งในขั้นตอนสำคัญที่สุดก่อนเริ่มต้นลงทุนคือการทำความรู้จักกับตัวเอง นั่นคือการ วัด Risk Profile หรือการประเมินระดับความเสี่ยงที่ยอมรับได้ของตนเอง เพราะการลงทุนที่เหมาะสมกับ Risk Profile จะช่วยให้คุณสามารถบรรลุเป้าหมายทางการเงินได้อย่างมั่นคง ลดความเครียด และความกังวลในการลงทุนได้อย่างมีประสิทธิภาพ บทความนี้จะพาคุณไปทำความเข้าใจ Risk Profile อย่างละเอียด พร้อมแนะนำ 8 คำถามสำคัญที่จะช่วยให้คุณรู้จักตัวเอง และเลือกสินทรัพย์ที่ใช่ได้อย่างมั่นใจ ทำไมต้องรู้จัก Risk Profile? การรู้จัก Risk Profile เปรียบเสมือนการมีแผนที่นำทางในการลงทุน ช่วยให้คุณ: เข้าใจว่าเหมาะลงทุนในสินทรัพย์อะไร: รู้ว่าสินทรัพย์ประเภทใดที่สอดคล้องกับระดับความเสี่ยงที่คุณรับได้ ตัดสินใจลงทุนอย่างมีสติ: ช่วยให้คุณตัดสินใจลงทุนบนพื้นฐานของข้อมูลและความเข้าใจ ไม่ใช่แค่ตามกระแส วางกลยุทธ์ให้สอดคล้องกับความเสี่ยง: ช่วยให้คุณวางแผนการลงทุนที่เหมาะสมกับเป้าหมายและระยะเวลาในการลงทุน ลดความเครียดและความกังวล: การลงทุนที่สอดคล้องกับ Risk Profile จะช่วยให้คุณรู้สึกมั่นใจและสบายใจในการลงทุนมากขึ้น 8 คำถามประเมิน Risk Profile การประเมิน…

-

ทำไมต้องบิตคอยน์ (Bitcoin)? เจาะลึกประวัติศาสตร์การเงินและอนาคต

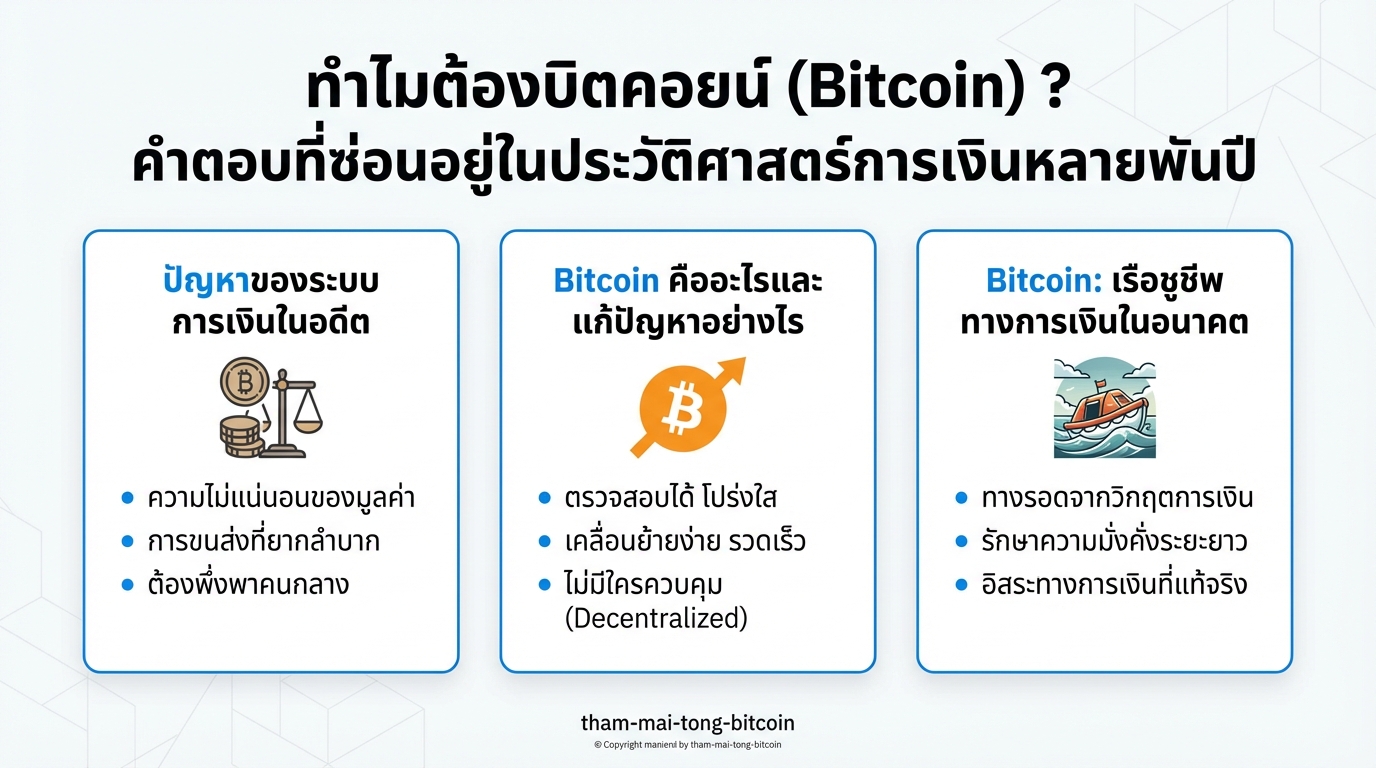

ทำไมต้องบิตคอยน์ (Bitcoin) ? คำตอบที่ซ่อนอยู่ในประวัติศาสตร์การเงินหลายพันปี หลายคนอาจเคยตั้งคำถามว่า ทำไมต้องบิตคอยน์ (Bitcoin)? คำถามนี้ดูเหมือนง่าย แต่คำตอบกลับซับซ้อนและพาเราย้อนกลับไปสำรวจปัญหาที่อยู่คู่กับอารยธรรมมนุษย์มานานนับพันปี ความรู้สึกที่ว่าระบบการเงินที่เราใช้อยู่ทุกวันนี้มีบางอย่างที่ไม่ถูกต้อง นำมาสู่คำถามสำคัญว่า ทำไม Bitcoin ถึงได้รับความสนใจอย่างมากในโลกที่มีเหรียญดิจิทัลมากมาย? บทความนี้จะพาคุณไปเจาะลึกถึงรากเหง้าของปัญหาทางการเงินในอดีต ทำความเข้าใจว่า Bitcoin คืออะไร และเหตุใดมันจึงอาจเป็นเรือชูชีพทางการเงินในอนาคต ปัญหาของระบบการเงินในอดีต การทำความเข้าใจ Bitcoin อย่างแท้จริงต้องย้อนกลับไปดูปัญหาที่ฝังรากลึกของเงิน ปัญหาที่เกิดขึ้นซ้ำแล้วซ้ำเล่าตลอดประวัติศาสตร์ ปัญหาการค้าขายในสมัยโบราณ ลองนึกภาพการค้าขายในสมัยโบราณที่ใช้ทองคำและแร่เงินเป็นสื่อกลาง การค้าขายเป็นไปอย่างเชื่องช้า เพราะทองคำแต่ละก้อนมีขนาดและน้ำหนักไม่เท่ากัน ความบริสุทธิ์ก็แตกต่างกัน ทำให้ต้องเสียเวลาในการชั่ง ตวง วัดทุกครั้งที่ซื้อขาย ส่งผลให้เศรษฐกิจเติบโตได้ช้า การเข้ามาของรัฐบาลและการสร้างเหรียญ ทางออกมาถึงเมื่อผู้มีอำนาจหรือรัฐบาลในยุคนั้นเข้ามาแก้ปัญหาโดยการสร้างเหรียญขึ้นมา เป็นเหรียญที่มีมาตรฐานเดียวกัน การปฏิวัตินี้ทำให้การค้าขายเร็วขึ้น เศรษฐกิจเติบโตอย่างก้าวกระโดด การลดค่าเงินและการทุจริต จุดเปลี่ยนสำคัญอยู่ที่การที่รัฐบาลเป็นผู้ผลิตเงินแต่เพียงผู้เดียว มันสร้างอำนาจที่หอมหวานจนแทบไม่มีใครต้านทานไหว ตัวอย่างที่ชัดเจนคือจักรวรรดิโรมัน พวกเขาเริ่มลดปริมาณแร่เงินในเหรียญลงทีละน้อย โดยผสมโลหะราคาถูกลงไป ทำให้ผลิตเหรียญได้มากขึ้น จากเดิมที่มีเงินเกือบ 100% เหลือเพียง 5% ในเวลาเพียง 200 กว่าปี รูปแบบนี้เกิดขึ้นซ้ำแล้วซ้ำเล่าในประวัติศาสตร์ รัฐบาลแอบปั๊มเงินเพิ่ม เงินง่ายๆ…

-

วางแผนการเงินอนาคต: กระจายความเสี่ยง & เตรียมพร้อมเกษียณ

การวางแผนการเงินในอนาคต: กระจายความเสี่ยงและการเตรียมพร้อมเกษียณ การวางแผนการเงินในอนาคตเป็นสิ่งสำคัญอย่างยิ่งสำหรับทุกคน ไม่ว่าคุณจะอยู่ในช่วงวัยไหนก็ตาม การมีแผนการเงินที่ดีจะช่วยให้คุณสามารถบรรลุเป้าหมายทางการเงินต่างๆ ได้อย่างมีประสิทธิภาพ ไม่ว่าจะเป็นการซื้อบ้าน การศึกษาบุตร หรือการเตรียมพร้อมสำหรับการเกษียณอายุ บทความนี้จะพาคุณไปสำรวจแนวคิดเกี่ยวกับการวางแผนการเงินในอนาคต การกระจายความเสี่ยง และการเตรียมพร้อมสำหรับการเกษียณอายุ เพื่อให้คุณสามารถสร้างอนาคตทางการเงินที่มั่นคงและมีความสุข สถานการณ์การลงทุนปัจจุบัน สถานการณ์การลงทุนในปัจจุบันมีความผันผวนอย่างมาก จากปัจจัยหลายประการ เช่น สภาวะเศรษฐกิจโลก อัตราดอกเบี้ย และสถานการณ์ทางการเมือง การทำความเข้าใจถึงสถานการณ์การลงทุนในปัจจุบันจึงเป็นสิ่งสำคัญ เพื่อให้คุณสามารถตัดสินใจลงทุนได้อย่างชาญฉลาดและเหมาะสมกับความเสี่ยงที่คุณรับได้ ผลกระทบจาก LTF กองทุนรวมหุ้นระยะยาว (LTF) เป็นหนึ่งในเครื่องมือทางการเงินที่ได้รับความนิยมในอดีต อย่างไรก็ตาม LTF ได้ถูกยกเลิกไปแล้ว และการลงทุนใน LTF ในช่วงที่ผ่านมาอาจได้รับผลกระทบจากความผันผวนของตลาดหุ้น การทำความเข้าใจถึงผลกระทบจาก LTF และการปรับพอร์ตการลงทุนให้เหมาะสมจึงเป็นสิ่งสำคัญ การปรับพอร์ตการลงทุน การปรับพอร์ตการลงทุนเป็นกระบวนการที่สำคัญในการบริหารจัดการความเสี่ยงและเพิ่มโอกาสในการสร้างผลตอบแทน การปรับพอร์ตการลงทุนควรพิจารณาจากปัจจัยหลายประการ เช่น ระดับความเสี่ยงที่ยอมรับได้ ระยะเวลาในการลงทุน และเป้าหมายทางการเงินของคุณ ความผันผวนของตลาด ตลาดการลงทุนมีความผันผวนเป็นเรื่องปกติ ความผันผวนของตลาดอาจส่งผลกระทบต่อผลตอบแทนการลงทุนของคุณ การทำความเข้าใจถึงความผันผวนของตลาดและการเตรียมพร้อมรับมือกับความผันผวนจึงเป็นสิ่งสำคัญ ความสำคัญของการกระจายความเสี่ยง การกระจายความเสี่ยงเป็นหลักการสำคัญในการลงทุน การกระจายความเสี่ยงจะช่วยลดความเสี่ยงโดยรวมของพอร์ตการลงทุนของคุณ โดยการลงทุนในสินทรัพย์ที่หลากหลาย การวางแผนเพื่ออนาคต การวางแผนเพื่ออนาคตเป็นกระบวนการที่สำคัญในการสร้างความมั่นคงทางการเงิน การวางแผนเพื่ออนาคตควรพิจารณาจากเป้าหมายทางการเงินของคุณ ระยะเวลาในการลงทุน…

-

ประกันสุขภาพ vs Self Insure: เลือกแบบไหนคุ้มค่ากว่า?

ควรซื้อประกันสุขภาพ หรือเก็บเงิน Self Insure แบบไหนคุ้มกว่ากัน? การวางแผนทางการเงินเพื่อรับมือกับค่าใช้จ่ายในการรักษาพยาบาลเป็นสิ่งสำคัญอย่างยิ่งในยุคปัจจุบัน ไม่ว่าจะเป็นค่าใช้จ่ายจากการเจ็บป่วยเล็กๆ น้อยๆ หรือค่ารักษาพยาบาลที่มีมูลค่าสูง การเตรียมพร้อมรับมือกับค่าใช้จ่ายเหล่านี้ถือเป็นสิ่งที่ไม่ควรมองข้าม ซึ่งมี 2 ทางเลือกหลักๆ ให้พิจารณา คือ การทำประกันสุขภาพ หรือการเก็บเงินสำรองไว้เอง หรือที่เรียกว่า Self Insure บทความนี้จะพาคุณไปเจาะลึกถึงข้อดีข้อเสียของแต่ละทางเลือก เพื่อให้คุณสามารถตัดสินใจเลือกแนวทางที่เหมาะสมกับความต้องการและสถานการณ์ทางการเงินของคุณมากที่สุด Self Insure คืออะไร? Self Insure คือ การที่เราเตรียมเงินสำรองไว้สำหรับค่าใช้จ่ายในการรักษาพยาบาลด้วยตัวเอง แทนที่จะจ่ายเบี้ยประกันให้กับบริษัทประกันภัย โดยเราจะเป็นผู้รับผิดชอบค่าใช้จ่ายทั้งหมดที่เกิดขึ้นเอง ประกันสุขภาพคืออะไร? ประกันสุขภาพ คือ การที่เราทำสัญญาตกลงกับบริษัทประกันภัย เพื่อให้บริษัทประกันภัยเป็นผู้รับผิดชอบค่าใช้จ่ายในการรักษาพยาบาลแทนเรา โดยเราจะต้องจ่ายเบี้ยประกันตามที่ตกลงกันไว้ ข้อดีข้อเสียของการ Self Insure การเตรียมเงินค่ารักษาพยาบาลด้วยตัวเอง การ Self Insure คือการที่เราต้องรับผิดชอบค่าใช้จ่ายในการรักษาพยาบาลทั้งหมดด้วยตัวเอง ซึ่งหมายความว่าเราจะต้องมีเงินสำรองเพียงพอที่จะจ่ายค่ารักษาพยาบาลเมื่อเกิดเหตุการณ์ไม่คาดฝันขึ้น ข้อดีของการเตรียมเงินเอง ความยืดหยุ่น: คุณสามารถควบคุมเงินของคุณได้อย่างเต็มที่ และสามารถนำเงินไปใช้จ่ายในด้านอื่นๆ ได้ตามต้องการ ไม่มีค่าใช้จ่ายเพิ่มเติม: คุณไม่ต้องจ่ายเบี้ยประกันให้กับบริษัทประกันภัย ข้อเสียของการเตรียมเงินเอง ความเสี่ยงทางการเงิน:…