Author: Waranyu Teerakomen

-

Money Management: วิธีคิดมืออาชีพ อยู่รอดในตลาดระยะยาว

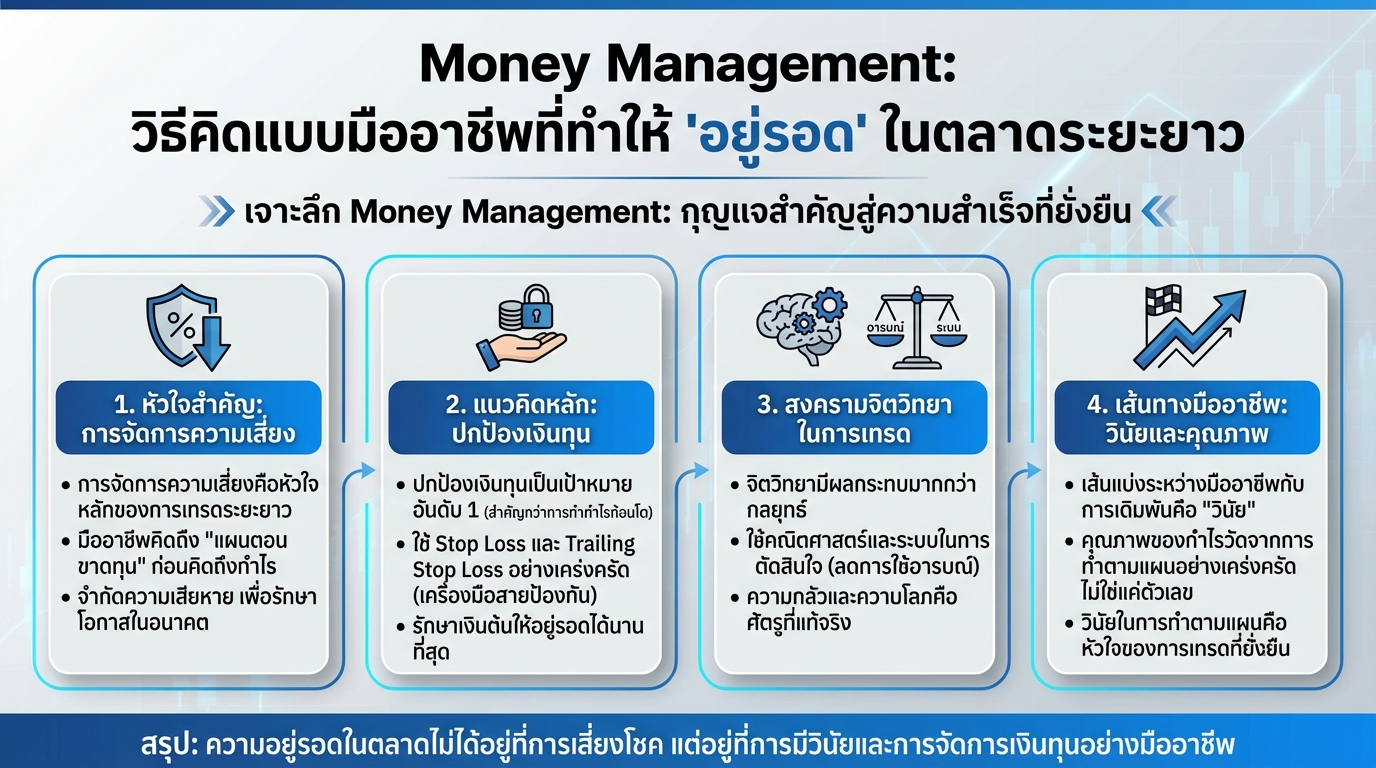

Money Management: วิธีคิดแบบมืออาชีพที่ทำให้ “อยู่รอด” ในตลาดระยะยาว เคยสงสัยกันไหมว่าอะไรคือสิ่งที่แยกเทรดเดอร์ที่ประสบความสำเร็จในระยะยาวออกจากคนส่วนใหญ่? คำตอบอาจไม่ได้อยู่ที่กลยุทธ์ที่ซับซ้อน แต่เป็นเรื่องพื้นฐานที่หลายคนมองข้ามไป นั่นคือ Money Management หรือการจัดการเงินทุนนั่นเอง บทความนี้จะพาคุณไปเจาะลึกวิธีคิดแบบมืออาชีพในเรื่องนี้ พร้อมเผยเคล็ดลับที่จะช่วยให้คุณ “อยู่รอด” ในตลาดระยะยาวได้ มุมมองของมืออาชีพเกี่ยวกับการจัดการความเสี่ยง การจัดการความเสี่ยงคือหัวใจสำคัญของการเทรดระยะยาว มืออาชีพให้ความสำคัญกับการปกป้องเงินทุนมากกว่าการทำกำไร เพราะอะไร? เพราะการปกป้องเงินทุนคือการรักษาโอกาสในการเทรดในอนาคต ความสำคัญของการจัดการความเสี่ยง มืออาชีพมองว่าการเทรดคือเกมระยะยาว พวกเขาเข้าใจว่าการขาดทุนเป็นสิ่งที่หลีกเลี่ยงไม่ได้ แต่สิ่งที่สำคัญกว่าคือการจำกัดความเสียหายและรักษาเงินทุนไว้ให้ได้มากที่สุด การคิดถึงแผนตอนขาดทุนก่อนคิดถึงกำไร ในขณะที่เทรดเดอร์มือใหม่มักจะฝันถึงกำไรก้อนโต มืออาชีพกลับคิดถึงสิ่งที่เลวร้ายที่สุดที่อาจเกิดขึ้น พวกเขาจะวางแผนล่วงหน้าว่าจะทำอย่างไรเมื่อการเทรดผิดทาง นี่คือจุดเริ่มต้นของทุกอย่าง สงครามจิตวิทยาในการเทรด เบื้องหลังการตัดสินใจเทรดทุกครั้ง มีสงครามจิตวิทยาเล็กๆ เกิดขึ้นในใจเราเสมอ เป็นความขัดแย้งระหว่างความกลัว 2 อย่าง ความกลัว 2 อย่างในการเทรด ความกลัวที่จะเสียเงิน: ไม่อยากขาดทุนแม้แต่บาทเดียว ความกลัวที่จะตกรถ: กลัวพลาดโอกาสทำกำไรก้อนใหญ่ การรับมือกับสงครามในใจ สนามรบทางอารมณ์นี้เป็นบ่อเกิดของความผิดพลาดในการเทรด มืออาชีพรับมือด้วยการใช้เหตุผลและวินัย แนวคิดหลักของมืออาชีพ: ปกป้องเงินทุน มืออาชีพยึดหลักการง่ายๆ เพียง 2 ข้อ กฎ 2…

-

10 นิสัยเสริมเกราะป้องกันให้ร่างกายแข็งแรงจากข้างใน (เริ่มต้นง่ายๆ)

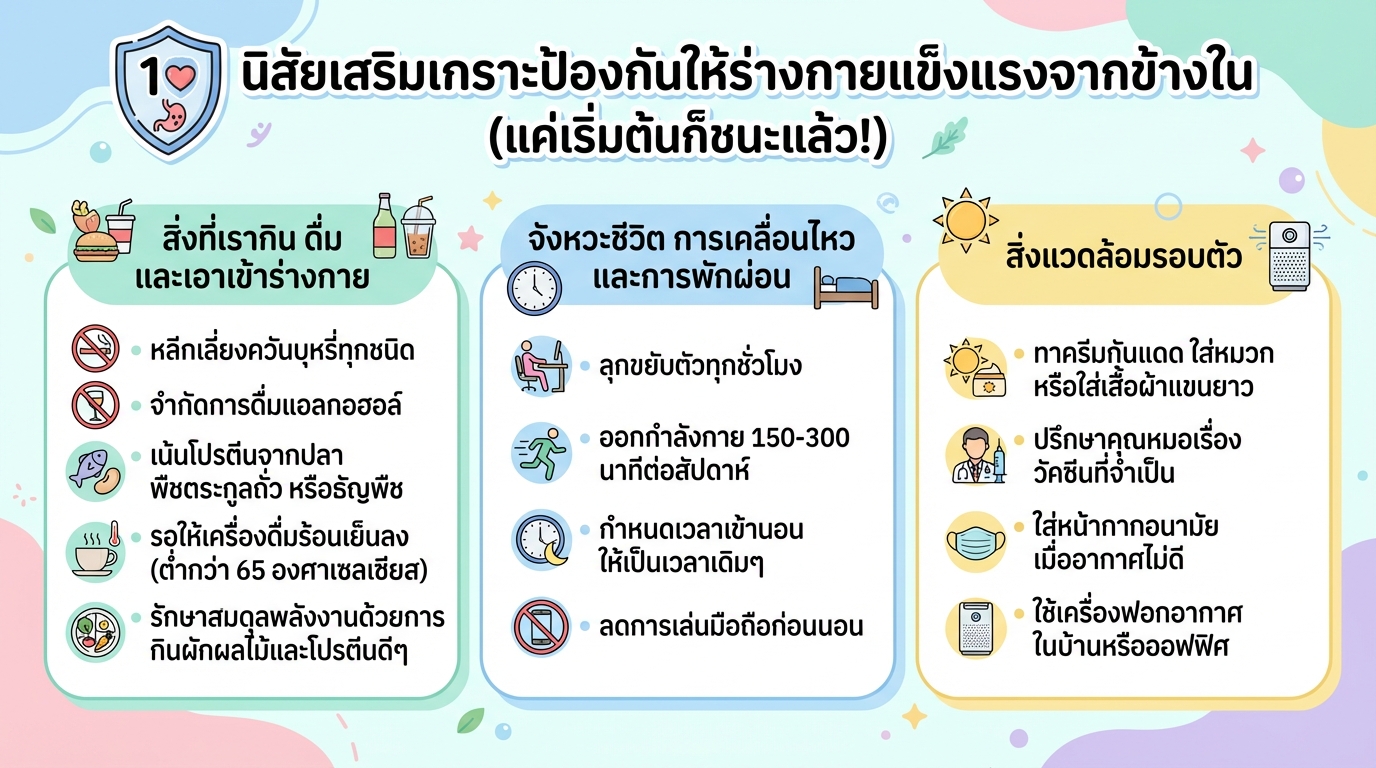

10 นิสัยเสริมเกราะป้องกันให้ร่างกายแข็งแรงจากข้างใน (แค่เริ่มต้นก็ชนะแล้ว!) สุขภาพดีเริ่มต้นได้ง่ายๆ ใกล้ตัว! หลายคนอาจมองข้ามเรื่องเล็กๆ น้อยๆ ในชีวิตประจำวันไป แต่รู้ไหมว่าสิ่งเหล่านี้แหละคือหัวใจสำคัญที่ช่วยเสริมเกราะป้องกันให้ร่างกายของเราแข็งแรงจากภายใน เพื่อให้ร่างกายสามารถดูแลตัวเองได้อย่างเต็มประสิทธิภาพ วันนี้เราจะมาดูกันว่ามี 10 นิสัยอะไรบ้างที่ทำได้ง่ายๆ และเป็นประโยชน์ต่อสุขภาพในระยะยาว สิ่งที่เรากิน ดื่ม และเอาเข้าร่างกาย สิ่งที่เรากิน ดื่ม และนำเข้าสู่ร่างกายมีผลต่อสุขภาพของเราอย่างมาก มาดูกันว่าเราจะดูแลร่างกายในส่วนนี้ได้อย่างไรบ้าง หลีกเลี่ยงควันบุหรี่ นิสัยแรกที่สำคัญที่สุดคือการหลีกเลี่ยงควันบุหรี่ทุกชนิด ไม่ว่าจะเป็นการสูบบุหรี่เอง หรือการอยู่ในสภาพแวดล้อมที่มีควันบุหรี่ (ควันบุหรี่มือสอง) เพราะควันบุหรี่เป็นปัจจัยเสี่ยงที่สำคัญต่อสุขภาพอย่างมาก หลีกเลี่ยงควันบุหรี่ทุกชนิด จำกัดแอลกอฮอล์ การดื่มแอลกอฮอล์บ่อยๆ มีความเชื่อมโยงกับความเสี่ยงหลายอย่าง การลดปริมาณการดื่ม หรือหลีกเลี่ยงได้เลยยิ่งดีต่อสุขภาพ จำกัดการดื่มแอลกอฮอล์ ปรับเรื่องอาหาร การปรับเปลี่ยนพฤติกรรมการกินเป็นสิ่งสำคัญ ลองปรับเปลี่ยนอาหารที่ทานในชีวิตประจำวัน โดยเน้นไปที่อาหารที่มีประโยชน์ต่อร่างกายมากขึ้น เน้นโปรตีนจากปลา พืชตระกูลถั่ว หรือธัญพืช รอให้เครื่องดื่มร้อนเย็นลงหน่อย เครื่องดื่มร้อนๆ อาจเป็นสิ่งที่หลายคนคุ้นเคย แต่รู้หรือไม่ว่าอุณหภูมิของเครื่องดื่มก็มีผลต่อสุขภาพเช่นกัน รอให้เครื่องดื่มร้อนเย็นลง (ต่ำกว่า 65 องศาเซลเซียส) จังหวะชีวิต การเคลื่อนไหว และการพักผ่อน นอกเหนือจากสิ่งที่เรากินแล้ว จังหวะชีวิต การเคลื่อนไหว…

-

แก่ก่อนรวย? Money Buffalo เผย 4 ขั้นตอนสร้างความมั่นคงทางการเงิน

“แก่ก่อนรวย” ปัญหาระดับชาติ? | 4 ขั้นตอนสร้างความแข็งแกร่งทางการเงินแบบ Money Buffalo ในยุคที่เศรษฐกิจผันผวนเช่นนี้ คำถามที่หลายคนกังวลใจคงหนีไม่พ้น “แก่ก่อนรวย” ซึ่งเป็นโจทย์ใหญ่ที่ทุกคนต้องหาคำตอบเพื่อวางแผนอนาคตทางการเงินให้มั่นคง Money Buffalo ได้สรุปแนวคิดดีๆ เพื่อเป็นคู่มือสร้างความแข็งแกร่งทางการเงินในยุคปัจจุบัน มาดูกันว่า 4 ขั้นตอนสำคัญที่ Money Buffalo แนะนำนั้นมีอะไรบ้าง เพื่อให้คุณก้าวข้ามความกังวลใจเรื่อง “แก่ก่อนรวย” ไปได้อย่างมั่นใจ 1. ปรับวิธีคิดเรื่องเงิน อาวุธชิ้นแรกที่สำคัญที่สุดในการสร้างความแข็งแกร่งทางการเงินไม่ใช่เครื่องมือทางการเงิน แต่คือการปรับวิธีคิดหรือ Mindset เกี่ยวกับเรื่องเงินเสียก่อน การมี Mindset ที่ถูกต้องจะช่วยให้คุณมองเห็นภาพรวมและเข้าใจหลักการทางการเงินได้ดีขึ้น เงินเฟ้อ: อาชญากรเงียบ เงินเฟ้อเปรียบเสมือนอาชญากรเงียบที่คอยกัดกินมูลค่าเงินเก็บของเราไปเรื่อยๆ โดยที่เราอาจไม่ทันรู้ตัว การเก็บออมอย่างเดียวอาจไม่เพียงพออีกต่อไป การบริหารจัดการเงินอย่างจริงจังจึงเป็นสิ่งจำเป็น ทรัพย์สิน vs หนี้สิน ตามหลักการคลาสสิก ทรัพย์สินคือสิ่งที่หาเงินเข้ากระเป๋าเรา ในขณะที่หนี้สินคือสิ่งที่ดึงเงินออกจากกระเป๋าเรา การแยกแยะสองสิ่งนี้ออกจากกันให้ได้คือจุดเริ่มต้นที่สำคัญที่สุดของความรู้ทางการเงิน ความแตกต่างที่ชัดเจนที่สุดอยู่ที่กระแสเงินสด ทรัพย์สินจะทำเงินมาเลี้ยงเจ้าของ ในขณะที่หนี้สินเจ้าของต้องหาเงินไปเลี้ยงมัน กับดักทางการเงิน ความสำเร็จทางการเงินไม่ใช่แค่เรื่องตัวเลข แต่คือการควบคุมพฤติกรรมของตัวเอง กับดักทางการเงินต่างๆ เป็นตัวการสำคัญที่ทำให้หลายคนไปไม่ถึงฝันทางการเงิน การตระหนักถึงกับดักเหล่านี้จะช่วยให้คุณหลีกเลี่ยงและวางแผนการเงินได้อย่างมีประสิทธิภาพ…

-

แนวทางบริหารพอร์ตลงทุน: สมดุลผลตอบแทน ความเสี่ยง และค่าธรรมเนียม

แนวทางบริหารพอร์ตลงทุน: สมดุลระหว่างผลตอบแทน ความเสี่ยง และค่าธรรมเนียม การลงทุนในตลาดการเงินเป็นเรื่องที่น่าตื่นเต้นและมีโอกาสสร้างผลตอบแทนที่น่าสนใจ อย่างไรก็ตาม การลงทุนไม่ใช่เรื่องง่าย เพราะต้องเผชิญกับความผันผวนของตลาดและความเสี่ยงต่างๆ ที่อาจเกิดขึ้นได้ ดังนั้น การมีแนวทางบริหารพอร์ตลงทุนที่ดีจึงเป็นสิ่งสำคัญ เพื่อให้การลงทุนของคุณเป็นไปอย่างมีประสิทธิภาพและบรรลุเป้าหมายทางการเงินที่ตั้งไว้ บทความนี้จะพาคุณไปสำรวจแนวทางบริหารพอร์ตลงทุนที่เน้นสมดุลระหว่างผลตอบแทน ความเสี่ยง และค่าธรรมเนียม พร้อมทั้งแนะนำกลยุทธ์และเครื่องมือที่จะช่วยให้คุณตัดสินใจลงทุนได้อย่างชาญฉลาด ภาพรวมการบริหารพอร์ตลงทุน การบริหารพอร์ตลงทุน (Portfolio Management) คือกระบวนการวางแผน จัดสรร และติดตามดูแลการลงทุนในสินทรัพย์ต่างๆ เพื่อให้บรรลุเป้าหมายทางการเงินที่วางไว้ การบริหารพอร์ตลงทุนที่ดีจะช่วยให้คุณสามารถควบคุมความเสี่ยง ลดความผันผวนของพอร์ต และเพิ่มโอกาสในการสร้างผลตอบแทนที่น่าพอใจ ความสำคัญของการบริหารพอร์ต การบริหารพอร์ตลงทุนมีความสำคัญอย่างยิ่งต่อความสำเร็จในการลงทุน เนื่องจากช่วยให้คุณ: กำหนดเป้าหมายทางการเงินที่ชัดเจน จัดสรรสินทรัพย์ให้เหมาะสมกับระดับความเสี่ยงที่รับได้ กระจายความเสี่ยงเพื่อลดผลกระทบจากความผันผวนของตลาด ติดตามและปรับพอร์ตให้สอดคล้องกับสถานการณ์ตลาด เพิ่มโอกาสในการสร้างผลตอบแทนในระยะยาว การเลือกสินทรัพย์ลงทุน การเลือกสินทรัพย์ลงทุนเป็นขั้นตอนสำคัญในการบริหารพอร์ต คุณควรพิจารณาปัจจัยต่างๆ เช่น: ประเภทสินทรัพย์: หุ้น, ตราสารหนี้, ทองคำ, อสังหาริมทรัพย์, สินค้าโภคภัณฑ์ ความเสี่ยงและผลตอบแทน: สินทรัพย์แต่ละประเภทมีความเสี่ยงและผลตอบแทนที่แตกต่างกัน สภาพคล่อง: ความสามารถในการซื้อขายสินทรัพย์ได้อย่างรวดเร็ว ค่าธรรมเนียม: ค่าใช้จ่ายที่เกี่ยวข้องกับการลงทุน การประเมินผลตอบแทนและความเสี่ยง การประเมินผลตอบแทนและความเสี่ยงเป็นสิ่งจำเป็นในการติดตามประสิทธิภาพของพอร์ตลงทุน คุณสามารถใช้ตัวชี้วัดต่างๆ เช่น:…

-

สร้างความมั่งคั่งที่ยั่งยืนด้วย พีระมิดทางการเงิน | การเงิน 4 ขั้นตอน!

สร้างความมั่งคั่งที่ยั่งยืนด้วย “พีระมิดทางการเงิน” การสร้างความมั่งคั่งที่ยั่งยืนเป็นเป้าหมายที่หลายคนใฝ่ฝันถึง แต่เส้นทางสู่ความสำเร็จทางการเงินนั้นอาจดูซับซ้อน วันนี้เราจะมาทำความเข้าใจเส้นทางนั้นให้ง่ายขึ้นด้วยเครื่องมือที่เรียบง่ายแต่ทรงพลัง นั่นคือ “พีระมิดทางการเงิน” พีระมิดทางการเงินคือแผนที่ที่จะช่วยจัดระเบียบชีวิตการเงินของเราให้เป็นระบบ เริ่มตั้งแต่การสร้างฐานรากที่แข็งแกร่ง ไปจนถึงการส่งต่อความมั่งคั่งในอนาคต ภาพรวมของพีระมิดทางการเงิน พีระมิดทางการเงินแบ่งออกเป็น 4 ชั้นหลักๆ ซึ่งแต่ละชั้นมีความสำคัญและเชื่อมโยงกันอย่างเป็นระบบ การทำความเข้าใจแต่ละชั้นจะช่วยให้คุณสามารถวางแผนทางการเงินได้อย่างมีประสิทธิภาพและบรรลุเป้าหมายทางการเงินได้อย่างยั่งยืน 4 ขั้นตอนสู่ความมั่งคั่ง พีระมิดทางการเงินประกอบด้วย 4 ขั้นตอนหลักๆ ได้แก่ การสร้างฐานราก การสร้างเกราะป้องกัน การสร้างความมั่งคั่ง และการส่งต่อความมั่งคั่ง การสร้างฐานราก ขั้นตอนแรกและสำคัญที่สุดคือการสร้างฐานรากที่แข็งแกร่ง ซึ่งเกี่ยวข้องกับการจัดการกระแสเงินสด การสร้างกองทุนฉุกเฉิน การกำจัดหนี้สิน และการควบคุมรายจ่าย การสร้างเกราะป้องกัน เมื่อฐานรากมั่นคงแล้ว ขั้นตอนต่อไปคือการสร้างเกราะป้องกันเพื่อปกป้องความมั่งคั่งที่สร้างขึ้น ซึ่งเกี่ยวข้องกับการทำประกันภัยรูปแบบต่างๆ เช่น ประกันสุขภาพ ประกันชีวิต และประกันอุบัติเหตุ การสร้างความมั่งคั่ง เมื่อมีฐานรากและเกราะป้องกันที่แข็งแกร่งแล้ว ก็ถึงเวลาที่จะเริ่มสร้างความมั่งคั่ง ซึ่งเกี่ยวข้องกับการลงทุนในสินทรัพย์ต่างๆ เพื่อให้เงินทำงานและเติบโต การส่งต่อความมั่งคั่ง ขั้นตอนสุดท้ายคือการวางแผนมรดกเพื่อส่งต่อความมั่งคั่งให้กับคนรุ่นหลัง ซึ่งเกี่ยวข้องกับการกำหนดเจตนา การบริหารจัดการมรดก และการปรึกษาผู้เชี่ยวชาญ ฐานราก: การจัดการกระแสเงินสด ฐานรากของพีระมิดทางการเงินคือการจัดการกระแสเงินสดอย่างมีประสิทธิภาพ เปรียบเสมือนการสร้างรากฐานที่มั่นคงให้กับบ้าน หากรากฐานไม่แข็งแรง…

-

สร้างความมั่งคั่งที่ยั่งยืนด้วย พีระมิดทางการเงิน | การเงิน 4 ขั้นตอน!

สร้างความมั่งคั่งที่ยั่งยืนด้วย “พีระมิดทางการเงิน” การสร้างความมั่งคั่งที่ยั่งยืนเป็นเป้าหมายที่หลายคนใฝ่ฝันถึง แต่เส้นทางสู่ความสำเร็จทางการเงินนั้นอาจดูซับซ้อน วันนี้เราจะมาทำความเข้าใจเส้นทางนั้นให้ง่ายขึ้นด้วยเครื่องมือที่เรียบง่ายแต่ทรงพลัง นั่นคือ “พีระมิดทางการเงิน” พีระมิดทางการเงินคือแผนที่ที่จะช่วยจัดระเบียบชีวิตการเงินของเราให้เป็นระบบ เริ่มตั้งแต่การสร้างฐานรากที่แข็งแกร่ง ไปจนถึงการส่งต่อความมั่งคั่งในอนาคต ภาพรวมของพีระมิดทางการเงิน พีระมิดทางการเงินแบ่งออกเป็น 4 ชั้นหลักๆ ซึ่งแต่ละชั้นมีความสำคัญและเชื่อมโยงกันอย่างเป็นระบบ การทำความเข้าใจแต่ละชั้นจะช่วยให้คุณสามารถวางแผนทางการเงินได้อย่างมีประสิทธิภาพและบรรลุเป้าหมายทางการเงินได้อย่างยั่งยืน 4 ขั้นตอนสู่ความมั่งคั่ง พีระมิดทางการเงินประกอบด้วย 4 ขั้นตอนหลักๆ ได้แก่ การสร้างฐานราก การสร้างเกราะป้องกัน การสร้างความมั่งคั่ง และการส่งต่อความมั่งคั่ง การสร้างฐานราก ขั้นตอนแรกและสำคัญที่สุดคือการสร้างฐานรากที่แข็งแกร่ง ซึ่งเกี่ยวข้องกับการจัดการกระแสเงินสด การสร้างกองทุนฉุกเฉิน การกำจัดหนี้สิน และการควบคุมรายจ่าย การสร้างเกราะป้องกัน เมื่อฐานรากมั่นคงแล้ว ขั้นตอนต่อไปคือการสร้างเกราะป้องกันเพื่อปกป้องความมั่งคั่งที่สร้างขึ้น ซึ่งเกี่ยวข้องกับการทำประกันภัยรูปแบบต่างๆ เช่น ประกันสุขภาพ ประกันชีวิต และประกันอุบัติเหตุ การสร้างความมั่งคั่ง เมื่อมีฐานรากและเกราะป้องกันที่แข็งแกร่งแล้ว ก็ถึงเวลาที่จะเริ่มสร้างความมั่งคั่ง ซึ่งเกี่ยวข้องกับการลงทุนในสินทรัพย์ต่างๆ เพื่อให้เงินทำงานและเติบโต การส่งต่อความมั่งคั่ง ขั้นตอนสุดท้ายคือการวางแผนมรดกเพื่อส่งต่อความมั่งคั่งให้กับคนรุ่นหลัง ซึ่งเกี่ยวข้องกับการกำหนดเจตนา การบริหารจัดการมรดก และการปรึกษาผู้เชี่ยวชาญ ฐานราก: การจัดการกระแสเงินสด ฐานรากของพีระมิดทางการเงินคือการจัดการกระแสเงินสดอย่างมีประสิทธิภาพ เปรียบเสมือนการสร้างรากฐานที่มั่นคงให้กับบ้าน หากรากฐานไม่แข็งแรง…

-

All in One คุ้มครองถึง 99: รีวิวแผนประกันครบ 3 ด้าน ชีวิต สุขภาพ ลงทุน

All in One คุ้มครองถึงอายุ 99 | รีวิวครบ 3 เสาหลัก ปกป้องชีวิต สุขภาพ และสร้างความมั่งคั่ง เคยสงสัยกันไหมว่าจะมีแผนการเงินแบบไหนที่ครบจบในตัวเดียว? ที่มีทั้งปกป้องชีวิต ดูแลสุขภาพ และยังช่วยสร้างความมั่งคั่งไปพร้อมๆ กันได้อีก วันนี้เราจะมาเจาะลึกผลิตภัณฑ์ที่พยายามตอบโจทย์นี้กัน นั่นคือแผนประกันที่รวมทุกอย่างไว้ในหนึ่งเดียว หรือที่เรียกว่า All in One นั่นเอง แนวคิดหลักของแผนประกัน ชีวิตเราทุกคนต้องเผชิญกับเรื่องไม่คาดฝันอยู่เสมอ ไม่ว่าจะเป็นการสร้างหลักประกันให้คนที่คุณรัก ความกังวลเรื่องค่ารักษาพยาบาล หรือการวางแผนสร้างฐานะเพื่ออนาคต แผนประกัน All in One นี้พยายามตอบโจทย์ความต้องการเหล่านี้ โดยมีแนวคิดหลักที่น่าสนใจคือ การจ่ายเบี้ยประกันในระยะเวลาสั้นๆ แต่ได้รับความคุ้มครองยาวนาน เสาหลักที่ 1: การปกป้องชีวิต เสาหลักแรกคือการสร้างความอุ่นใจว่า หากเกิดเหตุไม่คาดฝันขึ้น คนข้างหลังก็ยังมีมรดกเป็นเงินก้อนไว้ดูแลตัวเองต่อไปได้ เงินทุนเริ่มต้น 10 ล้านบาท หลักประกันเริ่มต้นที่ 10 ล้านบาท ซึ่งถือเป็นเงินทุนตั้งต้นที่แข็งแกร่งสำหรับครอบครัว Safety Net 2 ชั้น จุดเด่นคือการการันตีว่าผู้รับผลประโยชน์จะได้รับเงินก้อนที่เยอะที่สุดเสมอ…

-

ลงทุนระยะยาว vs เทรดสั้น: เลือกแบบไหนให้เหมาะกับคุณ?

ลงทุนระยะยาว vs เทรดสั้น: แบบไหนดีกว่า? การลงทุนในโลกปัจจุบันมีหลากหลายรูปแบบให้เลือกสรร หนึ่งในคำถามยอดนิยมที่นักลงทุนทุกคนต้องเคยเจอคือ “ลงทุนระยะยาว” หรือ “เทรดสั้น” แบบไหนดีกว่ากัน? บทความนี้จะพาคุณไปสำรวจข้อมูลเชิงลึก เปรียบเทียบข้อดีข้อเสียของแต่ละแนวทาง พร้อมเจาะลึกเกณฑ์วัดผลตอบแทนและความเสี่ยง เพื่อให้คุณสามารถตัดสินใจเลือกรูปแบบการลงทุนที่เหมาะสมกับเป้าหมายและความเสี่ยงที่คุณรับได้ เกณฑ์วัดผลตอบแทนและความเสี่ยง ก่อนที่เราจะตัดสินใจว่าการลงทุนแบบไหนดีกว่า เราจำเป็นต้องมีเกณฑ์วัดผลที่ชัดเจน เพื่อประเมินประสิทธิภาพและความเสี่ยงที่เกี่ยวข้อง CR (Compound Annual Growth Rate) CR หรือ Compound Annual Growth Rate คืออะไร? CR คือตัวเลขที่บอกถึงอัตราการเติบโตเฉลี่ยต่อปีของเงินลงทุนของคุณในรูปแบบทบต้น ซึ่งเป็นเครื่องมือสำคัญในการวัดผลตอบแทนของการลงทุน Max Draw Down Max Draw Down คืออะไร? Max Draw Down คือการวัดการขาดทุนสูงสุดที่สินทรัพย์นั้นเคยเผชิญจากจุดสูงสุด ซึ่งช่วยให้เราเข้าใจถึงความเสี่ยงในการลงทุน เปรียบเทียบผลตอบแทนและความเสี่ยงของ Bitcoin และ NASDAQ 100 เมื่อนำ CR และ Max Draw…

-

เทรดดีแต่พอร์ตไม่โต? Money Management & วินัยมืออาชีพ

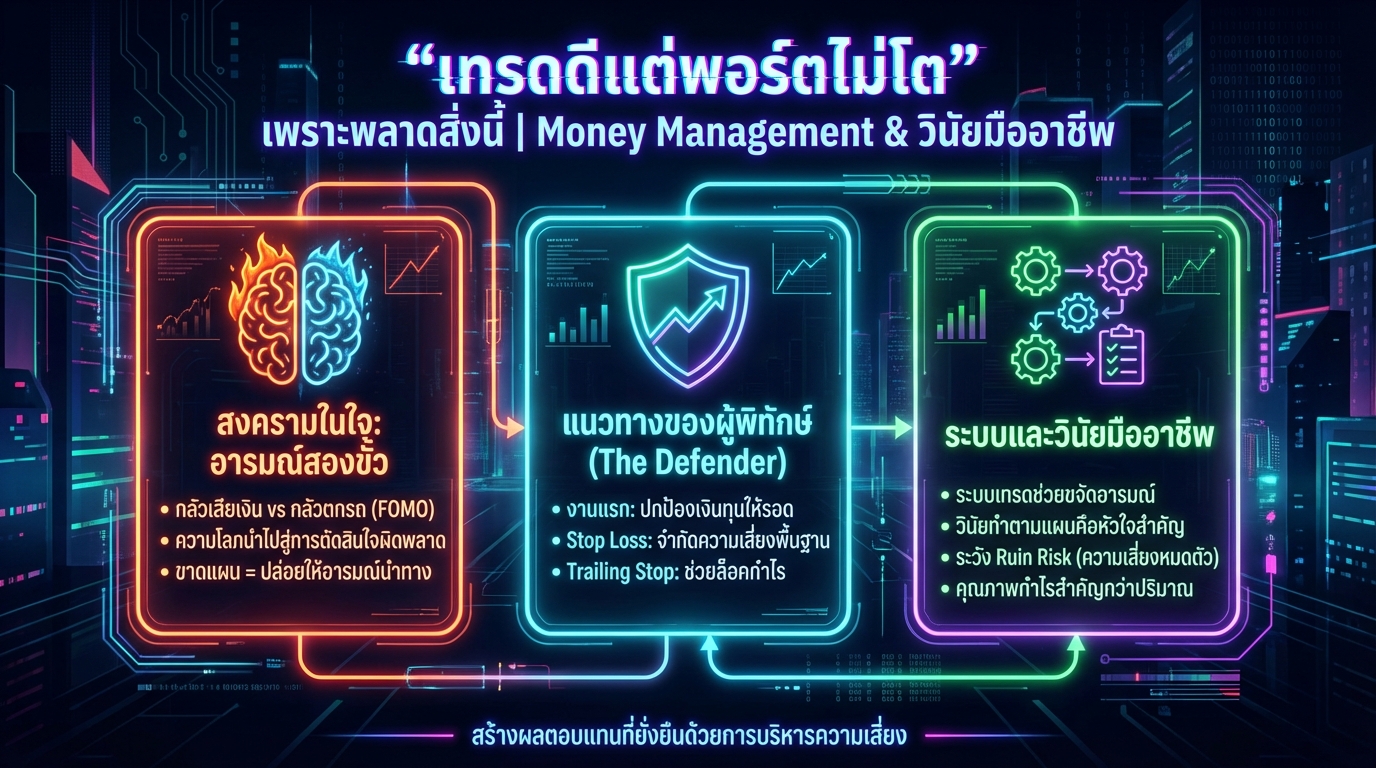

“เทรดดีแต่พอร์ตไม่โต” เพราะพลาดสิ่งนี้ | Money Management & วินัยมืออาชีพ เคยไหม? เทรดเก่ง วิเคราะห์กราฟแม่นยำ แต่พอร์ตกลับไม่โต หรือโตช้ากว่าที่ควรจะเป็น? ปัญหาเหล่านี้มักเกิดจากการขาด Money Management และวินัยในการเทรดที่ถูกต้อง บทความนี้จะพาคุณไปเจาะลึกถึงสาเหตุที่ทำให้ “เทรดดีแต่พอร์ตไม่โต” พร้อมเผยเคล็ดลับจากเทรดเดอร์มืออาชีพ เพื่อสร้างผลตอบแทนอย่างยั่งยืนในตลาด สงครามในใจเทรดเดอร์: อารมณ์สองขั้ว สงครามที่แท้จริงในการเทรดไม่ได้เกิดขึ้นบนหน้าจอ แต่เกิดขึ้นภายในจิตใจของเทรดเดอร์ทุกคน อารมณ์สองขั้วที่ทรงพลังและขัดแย้งกันอย่างรุนแรงคือตัวการสำคัญที่ทำให้แผนการเทรดพังไม่เป็นท่า ความกลัว vs ความโลภ ด้านหนึ่งคือความกลัวที่จะเสียเงิน กลัวจนไม่กล้าตัดสินใจทำอะไรเลย อีกด้านหนึ่งคือความโลภ กลัวตกรถ กลัวพลาดโอกาส จนนำไปสู่การตัดสินใจที่หุนหันพลันแล่น แนวทางของผู้พิทักษ์ (The Defender) แล้วมืออาชีพรับมือกับสงครามในใจนี้อย่างไร? พวกเขาเริ่มต้นจากปรัชญาที่เรียบง่ายแต่สำคัญยิ่ง นั่นคือการปกป้องเงินทุน งานแรกของเทรดเดอร์ไม่ใช่การทำกำไร แต่เป็นการบริหารความเสี่ยง เพื่อให้อยู่ในเกมได้นานพอที่จะทำกำไร ปรัชญาการปกป้องเงินทุน การปกป้องเงินทุนคือหัวใจสำคัญของการเทรดที่ยั่งยืน มันคือการวางแผนล่วงหน้าเพื่อจำกัดความเสียหาย และรักษาสภาพคล่องทางการเงินให้พร้อมเสมอ เส้นทางสายบุก: ความเสี่ยงแห่งการล่มสลาย แนวทางของผู้พิทักษ์นำไปสู่การบริหารความเสี่ยงเชิงรุก ในขณะที่เส้นทางสายบุกมุ่งเน้นไปที่การพลิกสถานการณ์ที่กำลังเสียให้กลับมาชนะ Stop Loss และ Trailing…

-

รู้ทันหุ้น IPO ก่อนพลาด! เปิดเบื้องหลังตลาดหุ้นไทยที่รายย่อยต้องรู้

รู้ทันหุ้น IPO ก่อนพลาด! | เปิดเบื้องหลังตลาดหุ้นไทยที่รายย่อยต้องรู้ การลงทุนในตลาดหุ้น IPO (Initial Public Offering) หรือหุ้นที่เพิ่งเข้าซื้อขายในตลาดหลักทรัพย์เป็นครั้งแรกนั้น ดึงดูดนักลงทุนจำนวนมากด้วยโอกาสในการสร้างผลตอบแทนที่สูง อย่างไรก็ตาม ตลาดหุ้น IPO ในประเทศไทยมีความซับซ้อนและมีความเสี่ยงที่นักลงทุนรายย่อยต้องทำความเข้าใจอย่างถ่องแท้ บทความนี้จะพาคุณไปเจาะลึกถึงเบื้องหลังตลาดหุ้น IPO ไทย พร้อมเปิดเผยกลยุทธ์และข้อควรระวัง เพื่อให้นักลงทุนรายย่อยสามารถตัดสินใจลงทุนได้อย่างชาญฉลาดและลดความเสี่ยงในการสูญเสียเงินลงทุน ทำไมหุ้น IPO ไทยถึงต้องระวัง ตลาดหุ้น IPO ไทยมีความแตกต่างจากตลาดหุ้นในประเทศอื่น ๆ หลายประการ ซึ่งทำให้นักลงทุนรายย่อยต้องเพิ่มความระมัดระวังในการลงทุน การขายธุรกิจเพื่อ IPO หุ้น IPO ส่วนใหญ่มักเกิดจากการที่เจ้าของต้องการขายธุรกิจ ซึ่งหมายความว่าเจ้าของอาจไม่ได้มีความตั้งใจที่จะดำเนินธุรกิจต่อไปในระยะยาว การเข้าตลาดหลักทรัพย์อาจเป็นเพียงช่องทางในการเปลี่ยนมือผู้ถือหุ้นและนำเงินทุนออกจากธุรกิจ การตกแต่งงบการเงิน ก่อนการเข้า IPO บริษัทอาจมีการตกแต่งงบการเงินเพื่อให้ดูดีขึ้นและดึงดูดนักลงทุน เช่น การใช้บริษัทในเครือเข้ามาซื้อขายเพื่อเพิ่มรายได้หรือกำไร การทำเช่นนี้ทำให้นักลงทุนไม่สามารถประเมินมูลค่าที่แท้จริงของบริษัทได้ การขาดความโปร่งใสในตลาดหุ้นไทย ตลาดหุ้นไทยขาดความโปร่งใสในการเปิดเผยข้อมูลอย่างเป็นธรรม ทำให้นักลงทุนรายย่อยเสียเปรียบในการเข้าถึงข้อมูลเมื่อเทียบกับนักลงทุนรายใหญ่ ผลตอบแทนของกองทุน Active fund กองทุน Active fund ส่วนใหญ่แพ้ตลาด ทำให้ผลตอบแทนที่นักลงทุนได้รับไม่เป็นไปตามที่คาดหวัง…