Author: Waranyu Teerakomen

-

Risk Management คืออะไร? กลยุทธ์จัดการความเสี่ยงเทรดให้รอด

Risk Management คืออะไร? | กลยุทธ์จัดการความเสี่ยงให้รอดในตลาดเทรด การเทรดในตลาดการเงินมีความท้าทายและเต็มไปด้วยความไม่แน่นอน การทำความเข้าใจและบริหารความเสี่ยง (Risk Management) จึงเป็นสิ่งสำคัญอย่างยิ่งสำหรับนักเทรดทุกคน ไม่ว่าคุณจะเป็นมือใหม่หรือมีประสบการณ์ การมีกลยุทธ์ Risk Management ที่ดีจะช่วยปกป้องเงินทุนของคุณ ลดโอกาสในการขาดทุน และเพิ่มโอกาสในการทำกำไรในระยะยาว บทความนี้จะพาคุณไปทำความเข้าใจ Risk Management อย่างละเอียด พร้อมเผยเทคนิคและเคล็ดลับจากประสบการณ์จริง ทำความเข้าใจตลาดและการเทรด ก่อนที่เราจะเจาะลึกถึงวิธีการบริหารความเสี่ยง เราต้องเข้าใจธรรมชาติของตลาดและการเทรดเสียก่อน ตลาดการเงินมีความผันผวนและคาดเดาได้ยาก ราคาของสินทรัพย์ต่างๆ สามารถเปลี่ยนแปลงได้ตลอดเวลาจากปัจจัยหลายประการ เช่น ข่าวสารทางเศรษฐกิจ เหตุการณ์ทางการเมือง และความเชื่อมั่นของนักลงทุน ความไม่แน่นอนของตลาด ตลาดมีความเป็น Random หรือสุ่มสูงมาก ไม่มีใครสามารถทำนายอนาคตของราคาได้อย่างแม่นยำ 100% สิ่งที่เราทำได้คือการประเมินความเป็นไปได้และวางแผนรับมือกับสถานการณ์ต่างๆ การตั้ง Stop Loss การตั้ง Stop Loss คือเครื่องมือสำคัญในการจำกัดความเสี่ยงในการเทรด มันคือคำสั่งที่ช่วยให้คุณปิดสถานะการเทรดโดยอัตโนมัติเมื่อราคาเคลื่อนที่ไปในทิศทางที่ไม่เป็นไปตามที่คุณคาดการณ์ไว้ การตั้ง Stop Loss ช่วยลดความเสียหายที่อาจเกิดขึ้นและปกป้องเงินทุนของคุณ การควบคุมความเสี่ยง แม้ว่าเราจะไม่สามารถควบคุมความผันผวนของตลาดได้ แต่เราสามารถควบคุมความเสี่ยงที่เรายอมรับได้ การบริหารความเสี่ยงที่ดีคือการวางแผนล่วงหน้า…

-

วางแผนมรดกให้ลูกหลาน: ส่งต่อทรัพย์สินอย่างมั่นคง ไม่เสียภาษี

วางแผนมรดกให้ลูกหลาน | ส่งต่อทรัพย์สินอย่างมั่นคง ไม่เสียภาษีเกินจำเป็น การวางแผนมรดกเป็นกระบวนการสำคัญในการส่งต่อความมั่งคั่งจากรุ่นสู่รุ่น ช่วยให้ทรัพย์สินที่คุณสร้างสมมาถูกส่งต่อไปยังลูกหลานได้อย่างราบรื่นและเป็นไปตามความประสงค์ของคุณ การวางแผนมรดกที่ดีไม่เพียงแต่ช่วยให้มั่นใจว่าทรัพย์สินจะถูกส่งต่อไปยังผู้รับที่คุณต้องการเท่านั้น แต่ยังช่วยลดภาระภาษีที่อาจเกิดขึ้นได้อีกด้วย บทความนี้จะพาคุณไปทำความเข้าใจรูปแบบการจัดการมรดกเบื้องต้น พร้อมแนวทางการวางแผนภาษี การโอนย้ายทรัพย์สิน การใช้ประกันชีวิต และการสอนเรื่องการเงินให้ลูกหลาน เพื่อให้คุณสามารถส่งต่อทรัพย์สินได้อย่างมั่นคงและเกิดประโยชน์สูงสุด รูปแบบการจัดการมรดกเบื้องต้น การจัดการมรดกมีหลายรูปแบบให้เลือกใช้ ซึ่งแต่ละรูปแบบมีข้อดีและข้อจำกัดที่แตกต่างกันไป การเลือกรูปแบบที่เหมาะสมขึ้นอยู่กับสถานการณ์และความต้องการของแต่ละบุคคล วางแผนผ่านพินัยกรรม: เป็นวิธีที่ได้รับความนิยมในการจัดการมรดก พินัยกรรมเป็นเอกสารทางกฎหมายที่ระบุความประสงค์ของผู้ทำพินัยกรรมในการจัดการทรัพย์สินหลังเสียชีวิต พินัยกรรมช่วยให้คุณสามารถกำหนดผู้รับมรดกและผู้จัดการมรดกได้อย่างชัดเจน ตั้งกองทรัสต์เพื่อโอนย้ายทรัพย์สิน: กองทรัสต์เป็นนิติบุคคลที่ถือครองทรัพย์สินแทนผู้รับผลประโยชน์ การตั้งกองทรัสต์ช่วยให้คุณสามารถโอนย้ายทรัพย์สินในขณะยังมีชีวิตอยู่ได้ ซึ่งอาจช่วยลดภาระภาษีและป้องกันความขัดแย้งที่อาจเกิดขึ้นในอนาคต การวางแผนบริหารภาษี การวางแผนภาษีเป็นส่วนสำคัญของการวางแผนมรดก ช่วยให้คุณสามารถลดภาระภาษีที่อาจเกิดขึ้นจากการส่งต่อทรัพย์สินได้ บริหารภาษีเพื่อเพิ่มความมั่งคั่ง: การวางแผนภาษีที่ดีช่วยให้คุณสามารถบริหารจัดการทรัพย์สินได้อย่างมีประสิทธิภาพ ลดภาระภาษี และเพิ่มความมั่งคั่งให้กับครอบครัว การโอนย้ายทรัพย์สิน การโอนย้ายทรัพย์สินเป็นอีกวิธีหนึ่งในการจัดการมรดก คุณสามารถโอนทรัพย์สินให้กับทายาทในขณะยังมีชีวิตอยู่หรือหลังจากเสียชีวิตแล้ว โอนให้ทายาทก่อนเสียชีวิต (พิจารณาเรื่องภาษี): การโอนทรัพย์สินให้ทายาทก่อนเสียชีวิตอาจช่วยลดภาระภาษีได้ อย่างไรก็ตาม คุณควรพิจารณาเรื่องภาษีที่เกี่ยวข้องกับการโอนทรัพย์สินด้วย การใช้ประกันชีวิต ประกันชีวิตเป็นเครื่องมือทางการเงินที่สามารถใช้ในการวางแผนมรดกได้ ซื้อประกันชีวิต (ผู้รับผลประโยชน์ไม่เสียภาษี): ประกันชีวิตช่วยให้คุณสามารถส่งมอบเงินก้อนให้กับผู้รับผลประโยชน์ได้โดยไม่ต้องเสียภาษี การสอนเรื่องการเงินให้ลูกหลาน การสอนเรื่องการเงินให้ลูกหลานเป็นสิ่งสำคัญในการส่งต่อความมั่งคั่งจากรุ่นสู่รุ่น สอนให้ลูกหลานมีความรู้เรื่องการเงิน: การให้ความรู้เรื่องการเงินแก่ลูกหลานจะช่วยให้พวกเขาสามารถบริหารจัดการทรัพย์สินที่ได้รับมาได้อย่างมีประสิทธิภาพ และรักษาความมั่งคั่งไว้ได้ในระยะยาว รูปแบบการจัดการมรดก การวางแผนมรดกมีหลายรูปแบบให้เลือกใช้ ซึ่งแต่ละรูปแบบมีข้อดีและข้อเสียที่แตกต่างกันไป การเลือกรูปแบบที่เหมาะสมขึ้นอยู่กับสถานการณ์และความต้องการของแต่ละบุคคล…

-

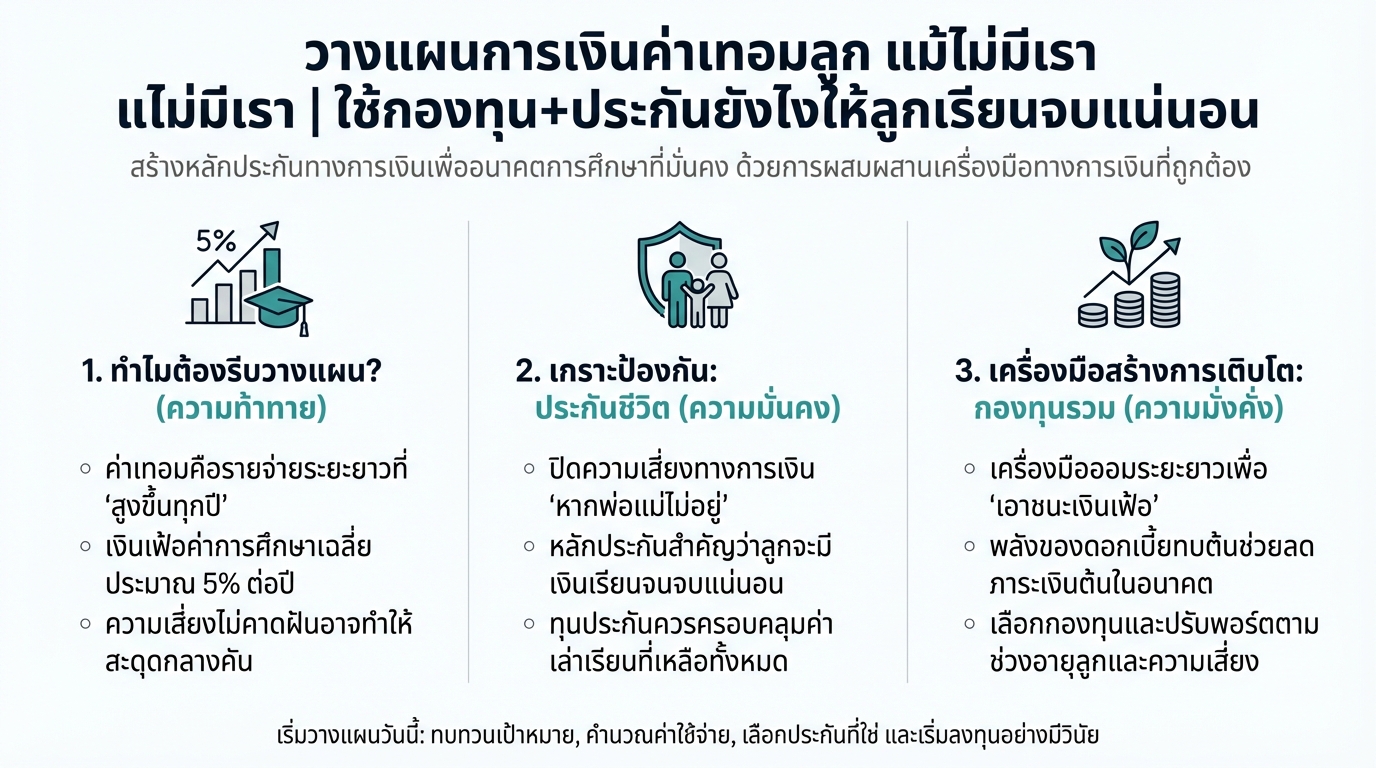

วางแผนค่าเทอมลูก: กองทุน+ประกัน เพื่ออนาคตการศึกษาที่มั่นคง

วางแผนการเงินค่าเทอมลูก แม้ไม่มีเรา | ใช้กองทุน+ประกันยังไงให้ลูกเรียนจบแน่นอน การวางแผนอนาคตทางการศึกษาของลูกเป็นสิ่งสำคัญที่พ่อแม่ทุกคนให้ความสำคัญ แต่ค่าใช้จ่ายด้านการศึกษาที่สูงขึ้นในปัจจุบัน ทำให้หลายครอบครัวกังวลใจว่าจะสามารถส่งลูกเรียนจบได้ตามที่ตั้งใจไว้หรือไม่ โดยเฉพาะอย่างยิ่ง หากเกิดเหตุการณ์ไม่คาดฝันขึ้นกับผู้ปกครอง การวางแผนการเงินค่าเทอมลูกจึงไม่ใช่เรื่องไกลตัวอีกต่อไป บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนค่าเทอมลูก พร้อมแนะนำแนวทางในการใช้กองทุนรวมและประกันชีวิต เพื่อสร้างหลักประกันทางการเงินและส่งเสริมให้ลูกรักได้เติบโตอย่างมีคุณภาพ ทำไมต้องวางแผนค่าเทอมลูก? การวางแผนค่าเทอมลูกมีความสำคัญอย่างยิ่ง เนื่องจากค่าใช้จ่ายด้านการศึกษาในปัจจุบันมีแนวโน้มสูงขึ้นอย่างต่อเนื่อง ทั้งค่าเล่าเรียน ค่าหนังสือ อุปกรณ์การเรียน และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้อง หากไม่มีการวางแผนที่ดี อาจส่งผลกระทบต่อการดำเนินชีวิตของครอบครัวในระยะยาว ค่าเทอมโรงเรียนเอกชนและนานาชาติ ค่าเทอมของโรงเรียนเอกชนและโรงเรียนนานาชาติมีราคาสูงกว่าโรงเรียนรัฐบาลอย่างเห็นได้ชัด โดยอาจเริ่มต้นตั้งแต่ปีละหลายหมื่นบาท ไปจนถึงหลักแสนบาทต่อปี ยิ่งลูกเรียนในระดับชั้นที่สูงขึ้น ค่าใช้จ่ายก็จะยิ่งเพิ่มขึ้นตามไปด้วย เงินเฟ้อค่าการศึกษา ค่าใช้จ่ายด้านการศึกษาไม่ได้คงที่ แต่มีการปรับตัวสูงขึ้นอย่างต่อเนื่องตามภาวะเงินเฟ้อ โดยทั่วไปแล้ว อัตราเงินเฟ้อของค่าการศึกษาจะอยู่ที่ประมาณ 5% ต่อปี หมายความว่า ค่าใช้จ่ายในการศึกษาของลูกจะเพิ่มขึ้นทุกปี ขั้นตอนการวางแผนค่าเทอมลูก การวางแผนค่าเทอมลูกอย่างมีประสิทธิภาพ ประกอบด้วยขั้นตอนสำคัญดังนี้ กำหนดเป้าหมายการศึกษาของลูก เริ่มต้นด้วยการกำหนดเป้าหมายการศึกษาของลูกให้ชัดเจน ว่าต้องการให้ลูกเรียนในระดับชั้นใด โรงเรียนอะไร และคณะอะไรในระดับมหาวิทยาลัย การมีเป้าหมายที่ชัดเจนจะช่วยให้คุณสามารถคำนวณค่าใช้จ่ายและวางแผนการเงินได้อย่างเหมาะสม คำนวณเงินเฟ้อค่าการศึกษา เมื่อทราบเป้าหมายการศึกษาแล้ว ให้คำนวณค่าใช้จ่ายทั้งหมดที่คาดว่าจะเกิดขึ้นในอนาคต โดยคำนึงถึงอัตราเงินเฟ้อค่าการศึกษาที่ประมาณ 5% ต่อปี เพื่อให้ได้ตัวเลขค่าใช้จ่ายที่ใกล้เคียงกับความเป็นจริงมากที่สุด ปิดความเสี่ยงด้วยประกันชีวิต…

-

อลิอันซ์ อยุธยา ประกันชีวิต: เคียงข้างคุณทุกจังหวะชีวิต

อลิอันซ์ อยุธยา ประกันชีวิต เคียงข้างทุกจังหวะชีวิต ในโลกที่เต็มไปด้วยความไม่แน่นอน การมีหลักประกันที่มั่นคงและพร้อมดูแลคุณในทุกสถานการณ์คือสิ่งสำคัญ อลิอันซ์ อยุธยา ประกันชีวิต พร้อมเคียงข้างคุณในทุกช่วงเวลาของชีวิต ไม่ว่าจะเป็นช่วงเวลาแห่งความสุข ความท้าทาย หรือวิกฤตการณ์ต่างๆ ด้วยบริการที่ครอบคลุมและใส่ใจ ประสบการณ์จริงจากลูกค้า: การดูแลเมื่อเกิดอุบัติเหตุ อุบัติเหตุเกิดขึ้นได้เสมอโดยที่เราไม่ทันตั้งตัว และเมื่อเกิดเหตุการณ์ไม่คาดฝันขึ้น การได้รับการดูแลอย่างทันท่วงทีและมีประสิทธิภาพคือสิ่งที่เราต้องการ อลิอันซ์ อยุธยา ประกันชีวิต เข้าใจถึงความสำคัญนี้เป็นอย่างดี การรักษาพยาบาลฉุกเฉินด้วยบัตรประชาชน ลูกค้าหลายท่านได้แบ่งปันประสบการณ์จริงที่ได้รับความช่วยเหลือจากอลิอันซ์ อยุธยา เมื่อเกิดอุบัติเหตุ แม้ในยามที่เงินติดตัวไม่มากนัก เพียงแค่แสดงบัตรประชาชน ก็ได้รับการรักษาพยาบาลอย่างทันท่วงที นี่คือหนึ่งในบริการที่ช่วยให้ลูกค้าอุ่นใจได้ในทุกสถานการณ์ การช่วยเหลือเมื่อลูกป่วยฉุกเฉิน เมื่อลูกน้อยเจ็บป่วยฉุกเฉิน ความกังวลใจและความเครียดมักถาโถมเข้ามาอย่างรวดเร็ว อลิอันซ์ อยุธยา ประกันชีวิต พร้อมเป็นที่พึ่งให้กับคุณพ่อคุณแม่ในยามวิกฤต การช่วยเหลือเมื่อลูกมีไข้และชัก เมื่อลูกมีไข้สูงและเกิดอาการชัก พ่อแม่หลายท่านอาจรู้สึกสับสนและไม่รู้จะทำอย่างไรดี บริการช่วยเหลือฉุกเฉินของอลิอันซ์ อยุธยา พร้อมให้คำแนะนำและให้ความช่วยเหลืออย่างทันท่วงที การช่วยเหลือทางการเงินเมื่อตกงาน การตกงานเป็นหนึ่งในสถานการณ์ที่ท้าทายที่สุดในชีวิต การสูญเสียรายได้อาจนำมาซึ่งความเครียดและความกังวลใจ อลิอันซ์ อยุธยา ประกันชีวิต เข้าใจถึงความยากลำบากนี้เป็นอย่างดี เงินกู้ฉุกเฉินจากกรมธรรม์ ในยามที่ต้องการเงินทุนฉุกเฉิน อลิอันซ์ อยุธยา…

-

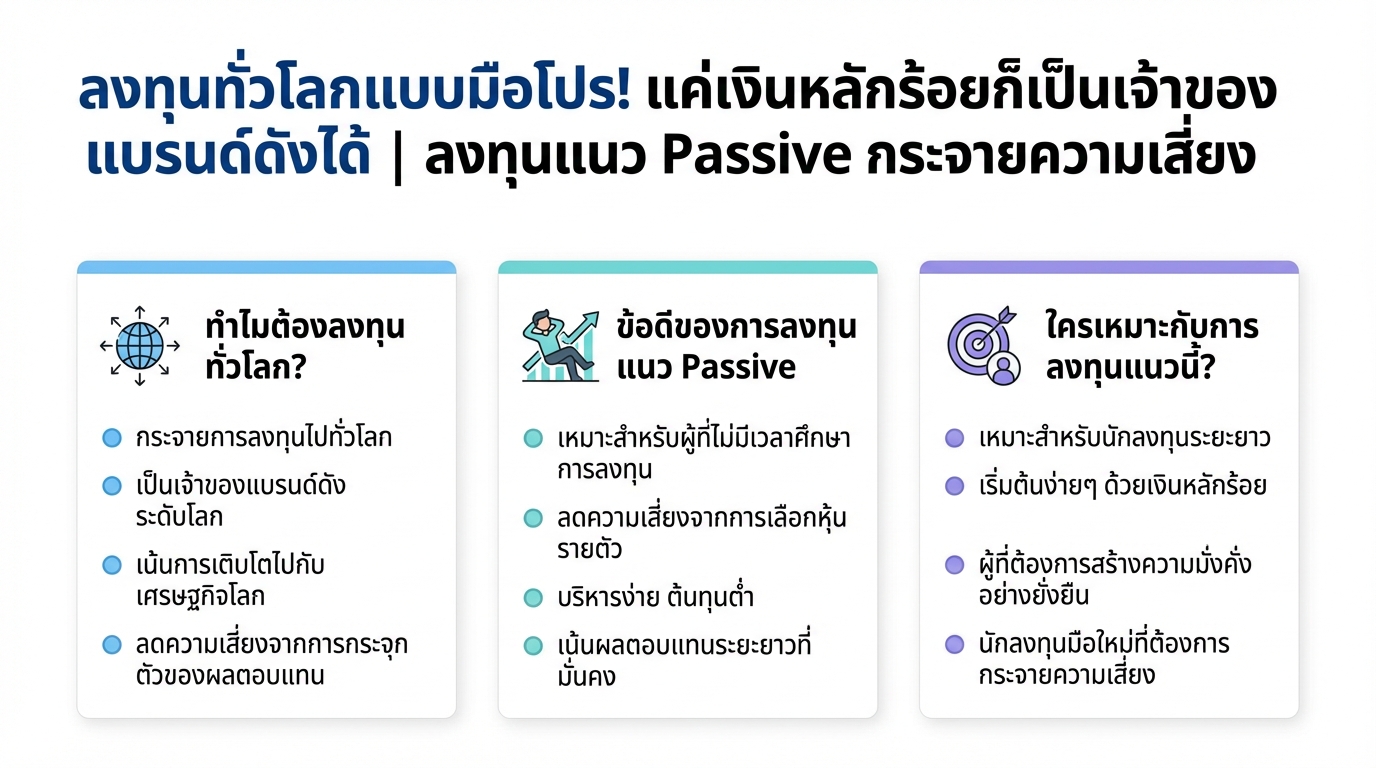

ลงทุนทั่วโลก: มือใหม่ก็เป็นเจ้าของแบรนด์ดังได้! | การเงิน

ลงทุนทั่วโลกแบบมือโปร! แค่เงินหลักร้อยก็เป็นเจ้าของแบรนด์ดังได้ | ลงทุนแนว Passive กระจายความเสี่ยง การลงทุนในยุคปัจจุบันไม่ได้จำกัดอยู่แค่ในประเทศอีกต่อไป การลงทุนทั่วโลกเปิดโอกาสให้คุณเข้าถึงสินทรัพย์และแบรนด์ดังระดับโลกได้อย่างง่ายดาย ด้วยแนวคิดการลงทุนแบบ Passive ที่เน้นการเติบโตไปกับเศรษฐกิจโลก คุณสามารถเริ่มต้นลงทุนได้ด้วยเงินเพียงเล็กน้อย พร้อมทั้งกระจายความเสี่ยงเพื่อสร้างผลตอบแทนที่มั่นคงในระยะยาว บทความนี้จะพาคุณไปทำความรู้จักกับการลงทุนทั่วโลกอย่างละเอียด ตั้งแต่ข้อดี กลยุทธ์การลงทุน ไปจนถึงวิธีการเริ่มต้นสำหรับมือใหม่ ทำไมต้องลงทุนทั่วโลก? การลงทุนทั่วโลกเป็นการกระจายความเสี่ยงที่ดีที่สุด เพราะแทนที่จะจำกัดการลงทุนไว้แค่ในประเทศใดประเทศหนึ่ง คุณสามารถลงทุนในหลากหลายประเทศทั่วโลกได้ การลงทุนในตลาดโลกช่วยให้พอร์ตการลงทุนของคุณเติบโตไปพร้อมกับเศรษฐกิจโลก และยังช่วยลดความเสี่ยงจากการพึ่งพาเศรษฐกิจของประเทศใดประเทศหนึ่งมากเกินไป กองทุนรวมคืออะไร? กองทุนรวมเป็นเครื่องมือทางการเงินที่ช่วยให้นักลงทุนรายย่อยสามารถเข้าถึงการลงทุนในสินทรัพย์ที่หลากหลายได้ กองทุนรวมจะรวบรวมเงินทุนจากนักลงทุนหลายราย แล้วนำไปลงทุนในสินทรัพย์ต่างๆ เช่น หุ้น พันธบัตร หรืออสังหาริมทรัพย์ โดยมีผู้จัดการกองทุน (Fund Manager) ที่มีความเชี่ยวชาญคอยบริหารจัดการพอร์ตการลงทุน ข้อดีของการลงทุนแนว Passive การลงทุนแนว Passive เป็นกลยุทธ์ที่เน้นการลงทุนระยะยาว โดยมีเป้าหมายเพื่อสร้างผลตอบแทนให้ใกล้เคียงกับดัชนีอ้างอิง เช่น ดัชนีหุ้นของตลาดโลก การลงทุนแนวนี้มีข้อดีหลายประการ เช่น ลดความเสี่ยง ไม่ต้องกังวลเรื่องการเลือกหุ้นรายตัว และเหมาะสำหรับนักลงทุนที่ไม่มีเวลาศึกษาการลงทุนอย่างละเอียด กระจายความเสี่ยง การลงทุนทั่วโลกช่วยให้คุณกระจายความเสี่ยงได้อย่างมีประสิทธิภาพ เพราะคุณไม่ได้จำกัดการลงทุนไว้แค่ในประเทศเดียว การกระจายความเสี่ยงช่วยลดผลกระทบจากความผันผวนของตลาดในประเทศใดประเทศหนึ่ง และเพิ่มโอกาสในการสร้างผลตอบแทนที่สม่ำเสมอ เป็นเจ้าของแบรนด์ดัง ด้วยการลงทุนทั่วโลก…

-

Pope: Lifestyle ชีวิต ไลฟ์สไตล์ และแรงบันดาลใจในการใช้ชีวิต

Pope: Lifestyle Pope: Lifestyle เป็นมากกว่าเรื่องราวชีวิตประจำวัน แต่เป็นการสำรวจแรงบันดาลใจ ความสุข และค่านิยมที่หล่อหลอมตัวตนของเขา บทความนี้จะพาคุณไปเจาะลึกทุกแง่มุมของ Pope: Lifestyle ตั้งแต่ความหลงใหลในการวาดภาพ การถ่ายทอดความรู้ให้เด็กๆ ไปจนถึงความผูกพันกับครอบครัว และความมุ่งมั่นในเส้นทางนักแสดง แรงบันดาลใจในการวาดภาพ การวาดภาพเป็นส่วนหนึ่งของ Pope: Lifestyle ที่สะท้อนถึงความคิดสร้างสรรค์และมุมมองต่อโลกของเขา แนวทางการวาดภาพที่ถนัด Pope: Lifestyle ชื่นชอบการวาดลายเส้นมากกว่าการลงสี โดยเฉพาะการวาดแบบ draw ที่เน้นความเรียบง่ายแต่สื่อถึงอารมณ์ ความรู้สึกในการวาดภาพ เมื่อพูดถึงการวาดภาพ Pope: Lifestyle จะวาดตามความรู้สึกเป็นหลัก ไม่ได้ยึดติดกับแรงบันดาลใจที่ซับซ้อน แต่เป็นการถ่ายทอดความรู้สึกผ่านสีสันและรูปแบบที่สร้างสรรค์ ความสุขจากการสอนเด็ก นอกเหนือจากการวาดภาพ Pope: Lifestyle ยังมีความสุขกับการสอนเด็กๆ ซึ่งเป็นอีกหนึ่งด้านที่น่าสนใจของ Pope: Lifestyle ความสุขจากการสอน Pope: Lifestyle ได้รับความสุขจากการสอนเด็กๆ ที่มีความตั้งใจในการเรียนรู้และพัฒนาตนเอง การพัฒนาของเด็กๆ การได้เห็นเด็กๆ พัฒนาทักษะการวาดภาพและแสดงออกถึงความคิดสร้างสรรค์เป็นความสุขที่ Pope: Lifestyle ได้รับ ค่านิยมที่ได้รับจากครอบครัว ครอบครัวมีอิทธิพลอย่างมากต่อ…

-

สร้าง “พีระมิดทางการเงิน” ด้วย 4 ขั้นตอนง่ายๆ | การงง การเงิน

สร้าง “พีระมิดทางการเงิน” ด้วย 4 ขั้นตอนง่ายๆ | เปลี่ยนเงินเก็บเป็นความมั่งคั่ง การวางแผนการเงินอาจฟังดูเป็นเรื่องไกลตัวสำหรับใครหลายคน แต่จริงๆ แล้วมีหลักการง่ายๆ ที่ซ่อนพลังมหาศาลอยู่ นั่นคือ “พีระมิดทางการเงิน” ซึ่งเป็นเหมือนพิมพ์เขียวที่จะช่วยให้คุณสร้างความมั่นคงทางการเงินและไปสู่ความมั่งคั่งในระยะยาว วันนี้เราจะมาค่อยๆ ก่อร่างสร้างพีระมิดนี้ไปด้วยกันทีละชั้น เพื่อให้คุณสามารถเปลี่ยนเงินเก็บของคุณให้งอกเงยและมีชีวิตหลังเกษียณที่สุขสบาย ทำไมต้องวางแผนการเงิน? คำถามที่หลายคนอาจมองข้าม แต่เป็นคำถามที่สำคัญมากสำหรับคนทำงานในยุคปัจจุบัน เรามีเวลาทำงานหาเงินเพียงประมาณ 40 ปีเท่านั้น แต่ต้องใช้ชีวิตต่อไปอีก 60 ปี หรืออาจจะมากกว่านั้น นี่คือเหตุผลสำคัญว่าทำไมการวางแผนการเงินจึงไม่ใช่ทางเลือกอีกต่อไป แต่มันคือสิ่งจำเป็นถ้าไม่อยากให้ชีวิตในบั้นปลายต้องลำบาก ไทม์ไลน์ชีวิตทางการเงิน ลองพิจารณาไทม์ไลน์ชีวิตทางการเงินของคุณดูสิครับ โดยทั่วไปแล้วเราจะเริ่มทำงานและมีรายได้ในช่วงอายุ 20 ปี และทำงานหาเงินไปเรื่อยๆ จนถึงประมาณ 60 ปี ซึ่งรวมแล้วก็คือ 40 ปีแห่งการสร้างรายได้ หลังจากอายุ 60 ปีไปแล้วจะเป็นช่วงเวลาของการใช้จ่ายเป็นส่วนใหญ่ ซึ่งอาจจะยาวนานไปอีก 20 ปีหรือมากกว่านั้น เห็นภาพความท้าทายหรือยังครับ ช่วงเวลาหาเงินมันสั้นกว่าช่วงเวลาใช้เงินมาก นี่แหละคือสมการที่เราต้องแก้ให้ได้ สร้างรากฐานให้มั่นคง ส่วนที่สำคัญที่สุดของสิ่งก่อสร้างทุกชนิดก็คือรากฐาน ถ้าฐานไม่แน่น ทุกอย่างที่สร้างขึ้นไปก็พร้อมจะพังลงมาได้เสมอ ในโลกการเงิน…

-

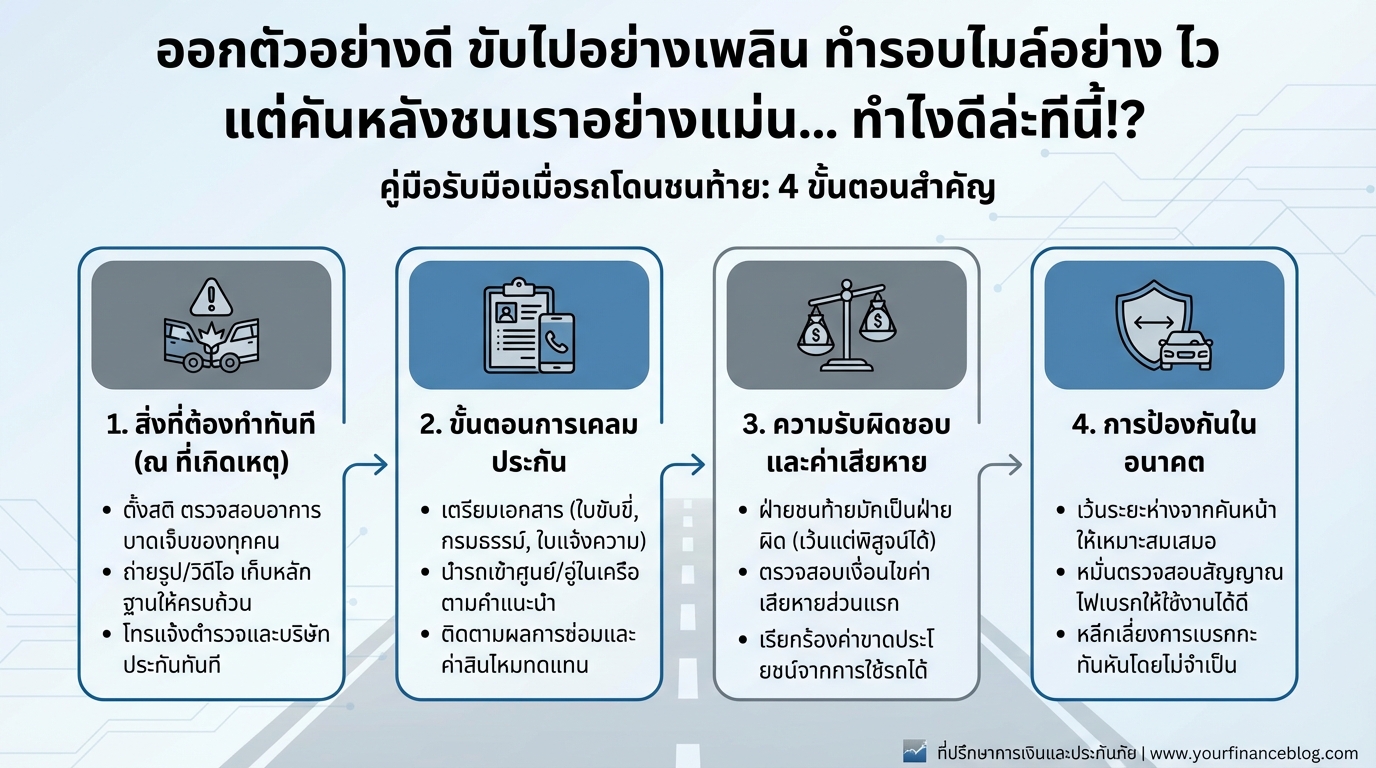

รถโดนชนท้าย: สิ่งที่ต้องทำทันที, เคลมประกัน, ป้องกันอุบัติเหตุ

ออกตัวอย่างดี ขับไปอย่างเพลิน ทำรอบไมล์อย่างไว แต่คันหลังชนเราอย่างแม่น… ทำไงดีละทีนี้!? อุบัติเหตุบนท้องถนนเกิดขึ้นได้เสมอ และหนึ่งในสถานการณ์ที่น่ากังวลใจที่สุดคือเมื่อรถของคุณถูกชนท้าย ไม่ว่าคุณจะเป็นฝ่ายถูกหรือฝ่ายผิด การตั้งสติและรู้ว่าจะต้องทำอย่างไรเป็นสิ่งสำคัญที่สุด บทความนี้จะพาคุณไปทำความเข้าใจทุกแง่มุม ตั้งแต่สิ่งที่ต้องทำทันทีหลังเกิดเหตุ ไปจนถึงขั้นตอนการเคลมประกัน ความรับผิดชอบที่เกี่ยวข้อง และวิธีการป้องกันอุบัติเหตุชนท้ายในอนาคต เพื่อให้คุณพร้อมรับมือกับสถานการณ์ที่ไม่คาดฝันได้อย่างมีประสิทธิภาพ เมื่อรถโดนชนท้าย: สิ่งที่ต้องทำทันที เมื่อรถของคุณถูกชนท้าย สิ่งแรกที่คุณควรทำคือตั้งสติและประเมินสถานการณ์โดยรอบอย่างรวดเร็ว ตรวจสอบความเสียหายของรถ สำรวจความเสียหายที่เกิดขึ้นกับรถของคุณอย่างละเอียด ไม่ว่าจะเป็นรอยบุบ รอยขีดข่วน หรือความเสียหายอื่นๆ ที่อาจเกิดขึ้นกับตัวถังรถ ไฟท้าย หรือส่วนประกอบอื่นๆ ตรวจสอบอาการบาดเจ็บของตนเองและผู้โดยสาร ตรวจสอบว่าคุณและผู้โดยสารในรถได้รับบาดเจ็บหรือไม่ หากมีอาการบาดเจ็บเล็กน้อย ให้ปฐมพยาบาลเบื้องต้น หากมีอาการบาดเจ็บรุนแรง ควรรีบโทรแจ้งรถพยาบาลทันที แจ้งเจ้าหน้าที่ตำรวจ โทรแจ้งเจ้าหน้าที่ตำรวจเพื่อมายังที่เกิดเหตุ เพื่อทำการตรวจสอบและบันทึกข้อมูล หากคู่กรณีตกลงยอมรับผิด ให้ตำรวจบันทึกข้อมูลการยอมรับผิดไว้เป็นหลักฐาน เก็บหลักฐาน (ภาพถ่าย, พยาน) ถ่ายภาพความเสียหายของรถทั้งสองคัน ถ่ายภาพสถานที่เกิดเหตุ และเก็บข้อมูลพยาน (ถ้ามี) เพื่อใช้เป็นหลักฐานในการเคลมประกัน ขั้นตอนการเคลมประกันเมื่อรถโดนชนท้าย หลังจากที่คุณได้ทำตามขั้นตอนข้างต้นแล้ว ขั้นตอนต่อไปคือการดำเนินการเคลมประกัน ติดต่อบริษัทประกัน ติดต่อบริษัทประกันที่คุณทำประกันรถยนต์ไว้ แจ้งรายละเอียดเกี่ยวกับอุบัติเหตุที่เกิดขึ้น และขอคำแนะนำในการดำเนินการเคลม เตรียมเอกสาร (ใบขับขี่,…

-

ประกันคือการเฉลี่ยความเสี่ยง | ทำไมทำประกันถึงคุ้มค่ากว่า?

ประกันคือการเฉลี่ยความเสี่ยง | ทำไมทำประกันถึงถูกกว่า และคุ้มกว่าแบกรับเอง? การเงินเป็นเรื่องใกล้ตัวที่ทุกคนต้องเผชิญ ไม่ว่าจะเป็นการออม การลงทุน หรือการใช้จ่ายในชีวิตประจำวัน หนึ่งในเครื่องมือทางการเงินที่สำคัญและหลายคนมองข้ามคือ “ประกัน” หลายคนอาจมองว่าประกันเป็นเรื่องไกลตัว หรือเป็นภาระค่าใช้จ่ายที่ไม่จำเป็น แต่แท้จริงแล้ว ประกันคือเครื่องมือที่ช่วยบริหารจัดการความเสี่ยงทางการเงินได้อย่างมีประสิทธิภาพ และคุ้มค่ากว่าการแบกรับความเสี่ยงเพียงลำพัง บทความนี้จะพาคุณไปทำความเข้าใจว่า ประกันคือการเฉลี่ยความเสี่ยง อย่างไร ทำไมการทำประกันจึงถูกกว่า และคุ้มค่ากว่าการต้องเผชิญกับความเสี่ยงทางการเงินเพียงคนเดียว ประกันคืออะไร? ก่อนอื่น เรามาทำความเข้าใจกันก่อนว่า ประกันคืออะไร และมีหลักการทำงานอย่างไร คอนเซ็ปต์ของการเฉลี่ยความเสี่ยง ประกันมีคอนเซ็ปต์พื้นฐานคือ “การเฉลี่ยความเสี่ยง” ลองนึกภาพว่ามีคน 100 คน และมีโอกาสที่คนๆ หนึ่งจะป่วยเป็นโรคที่ต้องใช้ค่ารักษาพยาบาลสูง หากไม่มีประกัน คนๆ นั้นจะต้องแบกรับค่าใช้จ่ายทั้งหมดด้วยตัวเอง ซึ่งอาจส่งผลกระทบต่อการเงินอย่างรุนแรง แต่ถ้าทุกคนร่วมกันจ่ายเบี้ยประกันจำนวนเล็กน้อย บริษัทประกันจะนำเงินก้อนนี้ไปบริหารจัดการ เมื่อมีคนใดคนหนึ่งป่วย ก็สามารถนำเงินจากกองกลางนี้ไปใช้จ่ายได้ ซึ่งเบี้ยประกันที่จ่ายไปนั้น มักจะมีจำนวนน้อยกว่าค่าใช้จ่ายในการรักษาพยาบาลจริง บทบาทของบริษัทประกันในการจัดการเงินกองกลาง บริษัทประกันมีหน้าที่หลักในการบริหารจัดการเงินกองกลางที่ได้รับจากผู้เอาประกันภัย บริษัทจะนำเงินเหล่านี้ไปลงทุนเพื่อให้เกิดผลตอบแทน และนำมาจ่ายให้กับผู้เอาประกันภัยที่ได้รับความคุ้มครองตามเงื่อนไขที่ตกลงกันไว้ นอกจากนี้ บริษัทประกันยังทำหน้าที่ประเมินความเสี่ยงของผู้เอาประกันภัยแต่ละราย เพื่อกำหนดเบี้ยประกันที่เหมาะสม ความสำคัญของความโปร่งใสและความมั่นคงของบริษัทประกัน สิ่งสำคัญที่ผู้เอาประกันภัยควรพิจารณาคือ ความโปร่งใสและความมั่นคงของบริษัทประกัน บริษัทประกันที่มีความมั่นคงทางการเงิน จะสามารถจ่ายค่าสินไหมทดแทนให้กับผู้เอาประกันภัยได้อย่างแน่นอน…

-

ป่วยได้ หายห่วง จาก อลิอันซ์ อยุธยา: ประกันชดเชยรายได้ คุ้มครองครบวงจร

ป่วยได้ หายห่วง จาก อลิอันซ์ อยุธยา ประกันชีวิต การเจ็บป่วยและอุบัติเหตุเป็นสิ่งที่ไม่มีใครคาดคิดได้ และเมื่อเกิดขึ้นแล้ว สิ่งที่ตามมาคือค่าใช้จ่ายในการรักษาพยาบาล รวมถึงการสูญเสียรายได้ในระหว่างที่ไม่สามารถทำงานได้ ทำให้หลายคนต้องเผชิญกับความเครียดและความกังวลทางการเงิน อลิอันซ์ อยุธยา ประกันชีวิต เข้าใจถึงความกังวลเหล่านี้ จึงได้นำเสนอ “ป่วยได้ หายห่วง” ประกันชดเชยรายได้ที่พร้อมดูแลคุณในทุกสถานการณ์ ทำไมต้องทำประกันชดเชยรายได้? การทำประกันชดเชยรายได้เป็นสิ่งสำคัญที่ช่วยลดภาระทางการเงินเมื่อเกิดเหตุการณ์ไม่คาดฝันขึ้น โดยเฉพาะอย่างยิ่งเมื่อต้องพักรักษาตัวในโรงพยาบาลหรือประสบอุบัติเหตุที่ไม่สามารถทำงานได้ตามปกติ ปัญหาเมื่อขาดรายได้จากการเจ็บป่วย/อุบัติเหตุ เมื่อเจ็บป่วยหรือประสบอุบัติเหตุ สิ่งที่หลีกเลี่ยงไม่ได้คือการหยุดพักงาน ซึ่งส่งผลกระทบโดยตรงต่อรายได้ของท่าน ทำให้เกิดปัญหาทางการเงิน เช่น ไม่มีเงินจ่ายค่ารักษาพยาบาล ค่าใช้จ่ายในชีวิตประจำวัน หรือภาระหนี้สินต่างๆ ความกังวลเรื่องค่าใช้จ่ายและภาระหนี้สิน ค่ารักษาพยาบาลในปัจจุบันมีราคาสูงขึ้นเรื่อยๆ รวมถึงค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับการรักษาตัว เช่น ค่าเดินทาง ค่าอาหาร และค่าใช้จ่ายส่วนตัวอื่นๆ ทำให้หลายคนเกิดความกังวลเรื่องค่าใช้จ่ายและภาระหนี้สินที่อาจเกิดขึ้น ป่วยได้หายห่วง: ชดเชยอะไรบ้าง? ป่วยได้ หายห่วง จาก อลิอันซ์ อยุธยา ประกันชีวิต พร้อมมอบความคุ้มครองที่ครอบคลุม เพื่อให้คุณหมดกังวลเรื่องค่าใช้จ่ายและรายได้ที่ขาดหายไป ชดเชยรายได้เมื่อต้องนอนโรงพยาบาล (เจ็บป่วย/อุบัติเหตุ) เมื่อคุณต้องเข้ารับการรักษาตัวในโรงพยาบาล ไม่ว่าจะเกิดจากการเจ็บป่วยหรืออุบัติเหตุ ป่วยได้…