Deductible, Co-payment, Excess คืออะไร? ถอดรหัสศัพท์ประกัน เข้าใจง่ายในคลิปเดียว!

เคยเปิดกรมธรรม์ประกันภัยแล้วรู้สึกเหมือนกำลังอ่านภาษาต่างดาวกันไหมครับ? คำศัพท์อย่าง Deductible, Co-payment และ Excess ชวนให้หลายคนงงงวย แต่รู้หรือไม่ว่าศัพท์เหล่านี้เป็นกุญแจสำคัญที่ช่วยให้เราเข้าใจสิทธิและความรับผิดชอบของเราได้อย่างเต็มที่! บทความนี้จะพาคุณไปถอดรหัสศัพท์ประกันภัยที่ควรรู้ พร้อมเจาะลึกการทำงานในประกันสุขภาพและประกันรถยนต์ รวมถึงอัปเดตกฎใหม่ล่าสุด เพื่อให้คุณเลือกแผนประกันที่ใช่สำหรับคุณได้อย่างมั่นใจ

ทำความเข้าใจแนวคิด Cost Sharing

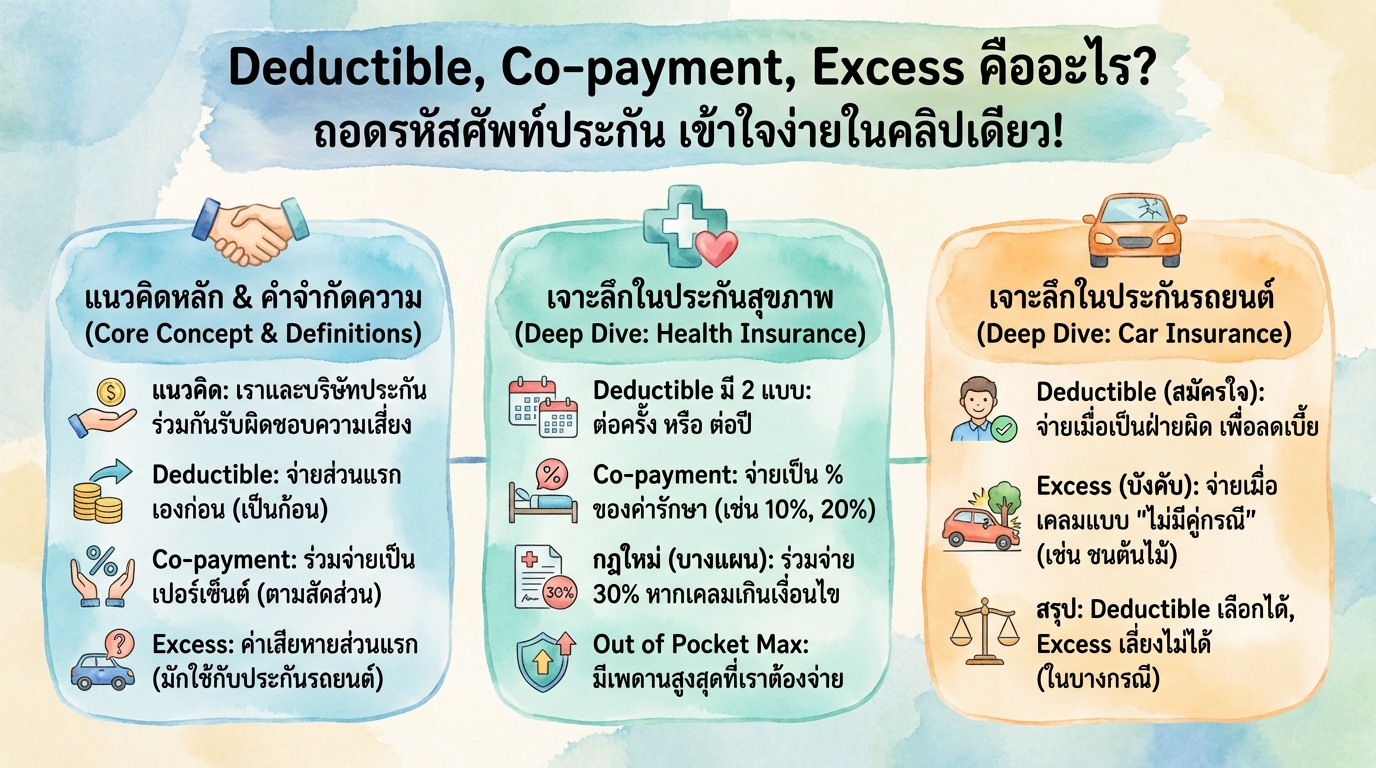

แนวคิดหลักที่ซ่อนอยู่หลังคำศัพท์ยากๆ เหล่านี้คือ “การร่วมรับผิดชอบ” หรือ Cost Sharing เปรียบเสมือนเราและบริษัทประกันเป็นพาร์ทเนอร์กัน ช่วยกันดูแลความเสี่ยง เพื่อให้ระบบโดยรวมดำเนินต่อไปได้ และเบี้ยประกันไม่พุ่งสูงจนเกินไป

ทำไมต้องมี Cost Sharing?

Cost Sharing มีขึ้นเพื่อป้องกันสิ่งที่เรียกว่า Moral Hazard หรือพฤติกรรมที่อาจเกิดขึ้นเมื่อมีประกัน เช่น การเคลมค่ารักษาพยาบาลเล็กๆ น้อยๆ หรือการนอนโรงพยาบาลเกินความจำเป็น การมีส่วนร่วมจ่ายบ้างจะช่วยให้เราฉุกคิดก่อนว่าการเคลมนั้นจำเป็นจริงๆ หรือไม่

Deductible คืออะไร?

Deductible คือ ความรับผิดชอบส่วนแรกที่เราต้องจ่ายเองก่อนที่บริษัทประกันจะเริ่มจ่ายค่าสินไหมทดแทน

Deductible ทำงานอย่างไร?

สมมติว่า Deductible ของคุณคือ 30,000 บาท และค่ารักษาพยาบาลทั้งหมด 50,000 บาท คุณจะต้องจ่าย 30,000 บาทแรกเอง ส่วนที่เหลืออีก 20,000 บาท บริษัทประกันจะจ่ายให้ตามเงื่อนไข

Co-payment คืออะไร?

Co-payment คือ การร่วมจ่ายเป็นเปอร์เซ็นต์ ซึ่งจะทำงานหลังจากที่เราจ่าย Deductible ครบแล้ว

Co-payment ทำงานอย่างไร?

เช่น มี Co-payment 20% และค่ารักษาส่วนที่เกิน Deductible มาคือ 100,000 บาท คุณจะต้องจ่าย 20% ของ 100,000 บาท หรือ 20,000 บาท ส่วนอีก 80,000 บาท บริษัทประกันจะจ่ายให้

Deductible และ Co-payment ในประกันสุขภาพ

เมื่อพูดถึงประกันสุขภาพ ลำดับการทำงานของ Deductible และ Co-payment เป็นดังนี้

ลำดับการทำงานของ Deductible และ Co-payment

1. จ่าย Deductible: คุณต้องจ่าย Deductible ให้ครบตามที่ระบุไว้ในกรมธรรม์ก่อน

2. จ่าย Co-payment: เมื่อจ่าย Deductible ครบแล้ว คุณจะต้องจ่าย Co-payment ตามเปอร์เซ็นต์ที่ระบุ

3. Out of Pocket Maximum: เมื่อคุณจ่ายค่ารักษาพยาบาลรวมกันถึงเพดานสูงสุดที่เรียกว่า Out of Pocket Maximum แล้ว บริษัทประกันจะรับผิดชอบค่าใช้จ่ายทั้งหมด 100% จนจบรอบปีกรมธรรม์

Out of Pocket Maximum คืออะไร?

Out of Pocket Maximum คือ เพดานสูงสุดที่คุณต้องจ่ายเองสำหรับค่ารักษาพยาบาลในหนึ่งปี เป็นเหมือน Safety Net ทางการเงิน ช่วยให้คุณมั่นใจได้ว่าค่าใช้จ่ายจะไม่บานปลายจนกระทบเงินเก็บ

Deductible แบบต่อครั้ง vs ต่อปี

Deductible ในประกันสุขภาพมี 2 แบบหลักๆ:

- Deductible แบบต่อครั้ง: หากคุณเข้ารับการรักษาหลายครั้งในหนึ่งปี คุณจะต้องจ่าย Deductible ทุกครั้ง

- Deductible แบบต่อปี: คุณจ่าย Deductible สะสมจนครบวงเงินที่กำหนดในหนึ่งปี หลังจากนั้นคุณจะไม่ต้องจ่าย Deductible อีก

โดยทั่วไป Deductible แบบต่อปีมักจะเป็นประโยชน์มากกว่า

กฎใหม่เกี่ยวกับประกันสุขภาพที่ต้องรู้

กฎหมายใหม่จาก คปภ. มีผลกระทบต่อผู้ทำประกันสุขภาพ

การเปลี่ยนแปลงจาก คปภ.

กฎใหม่จะเริ่มใช้กับกรมธรรม์ประกันสุขภาพที่ออกใหม่ หรือต่ออายุกรมธรรม์ตั้งแต่วันที่ 20 มีนาคม 2567 เป็นต้นไป

เงื่อนไขการบังคับใช้กฎใหม่

กฎใหม่จะถูกบังคับใช้ในปีถัดไป หากพฤติกรรมการเคลมของคุณเข้าเงื่อนไข เช่น มีการเคลมค่ารักษาพยาบาลแบบผู้ป่วยใน (IPD) สำหรับโรคที่ไม่รุนแรงเกิน 3 ครั้ง และยอดเคลมรวมทั้งหมดสูงกว่า 2 เท่าของเบี้ยประกันที่คุณจ่าย

ผลกระทบของกฎใหม่: การร่วมจ่าย 30%

เมื่อเข้าเงื่อนไขดังกล่าว ในปีกรมธรรม์ถัดไป คุณจะต้องร่วมจ่าย (Co-payment) 30% สำหรับค่ารักษาพยาบาลทุกครั้ง กฎนี้มีขึ้นเพื่อควบคุมค่ารักษาพยาบาลที่สูงขึ้น และส่งเสริมให้เกิดการใช้บริการทางการแพทย์อย่างสมเหตุสมผล

Deductible และ Excess ในประกันรถยนต์

ค่าเสียหายส่วนแรกในประกันรถยนต์มีความพิเศษและแตกต่างกัน

Deductible: แบบสมัครใจ, จ่ายเมื่อเป็นฝ่ายผิด

Deductible ในประกันรถยนต์เป็นแบบสมัครใจ คุณสามารถเลือกได้ว่าจะรับผิดชอบค่าเสียหายส่วนแรกเท่าไหร่ เพื่อแลกกับเบี้ยประกันที่ถูกลง คุณจะต้องจ่าย Deductible ก็ต่อเมื่อคุณเป็นฝ่ายผิด

Excess คืออะไร?

Excess คือ ค่าเสียหายส่วนแรกที่ต้องจ่ายเมื่อเกิดอุบัติเหตุแบบไม่มีคู่กรณี

Excess: บังคับ, จ่ายเมื่อไม่มีคู่กรณี

Excess เป็นแบบบังคับตามกฎหมายของ คปภ. คุณต้องจ่าย Excess เมื่อเกิดความเสียหายแบบไม่มีคู่กรณี เช่น ขับรถชนเสา หรือโดนชนแล้วหนี

สถานการณ์ที่ต้องจ่าย Excess

คุณต้องจ่าย Excess ในสถานการณ์เหล่านี้:

- ขับรถชนเสา

- รถถูกขีดข่วนโดยไม่ทราบผู้กระทำ

- รถถูกชนแล้วคู่กรณีหลบหนี

เลือกแผนประกันที่ใช่สำหรับคุณ

เมื่อเข้าใจความหมายของ Deductible, Co-payment และ Excess แล้ว คุณจะสามารถเลือกแผนประกันที่เหมาะสมกับไลฟ์สไตล์และความต้องการของคุณได้

เลือกแผนประกันสุขภาพให้เหมาะกับคุณ

พิจารณาปัจจัยเหล่านี้ในการเลือกแผนประกันสุขภาพ:

- ไลฟ์สไตล์: หากคุณมีแนวโน้มที่จะเจ็บป่วยบ่อย หรือมีประวัติสุขภาพที่ต้องดูแลเป็นพิเศษ เลือกแผนที่มีความคุ้มครองสูง

- ความต้องการ: พิจารณาค่าใช้จ่ายที่คุณสามารถรับผิดชอบได้ และเลือกแผนที่มี Deductible และ Co-payment ที่เหมาะสม

เลือกแผนประกันรถยนต์ให้เหมาะกับคุณ

พิจารณาปัจจัยเหล่านี้ในการเลือกแผนประกันรถยนต์:

- ประสบการณ์การขับขี่: หากคุณเป็นผู้ขับขี่ที่ชำนาญ อาจเลือก Deductible ที่สูงขึ้นเพื่อลดเบี้ยประกัน

- ความมั่นใจ: หากคุณกังวลเรื่องอุบัติเหตุ เลือกแผนที่มีความคุ้มครองครอบคลุม และพิจารณาเลือก Deductible ที่เหมาะสมกับความเสี่ยงที่คุณรับได้

การทำความเข้าใจ Deductible, Co-payment และ Excess จะช่วยให้คุณตัดสินใจเลือกแผนประกันที่เหมาะสมกับความต้องการของคุณได้อย่างมีประสิทธิภาพ อย่าลืมศึกษาข้อมูลและเปรียบเทียบแผนประกันต่างๆ ก่อนตัดสินใจ

ต้องการคำแนะนำเพิ่มเติมเกี่ยวกับการวางแผนการเงินและประกันภัย?

ปรึกษาการเงินฟรีกับผู้เชี่ยวชาญ คลิกเพื่อแอดไลน์

👉 คลิกที่นี่เพื่อแอดไลน์

แอดไลน์เพื่อรับสูตรการเงินดี ๆ ก่อนใคร 👇

Leave a Reply