Tag: ประกันสุขภาพ

-

เช็กลิสต์ 5 จุด ความคุ้มครองทางการเงินที่ต้องมี | วางแผนการเงิน

เช็กลิสต์ 5 จุด ความคุ้มครองทางการเงินที่ต้องมี | วางแผนการเงินให้มั่นคง ปลอดภัย หลายคนอาจจะนึกถึงตัวเลขสวยๆ ในบัญชีธนาคารเมื่อพูดถึงความมั่นคงทางการเงินใช่ไหมครับ แต่จริงๆ แล้วมันเหมือนการเดินทางมากกว่า ที่ต้องมีแผนที่ดี วันนี้เราจะมาสำรวจ 5 จุดตรวจสำคัญ เพื่อให้แน่ใจว่าเส้นทางข้างหน้าของเราจะปลอดภัยและมั่นคง พร้อมเช็กลิสต์ความคุ้มครองทางการเงินที่จำเป็น เพื่อให้คุณวางแผนการเงินได้อย่างมั่นคงและปลอดภัย 1. ปกป้องเครื่องยนต์: รายได้ จุดเริ่มต้นของการเดินทาง คือการปกป้องเครื่องยนต์ที่ขับเคลื่อนเรื่องเงินทองของเราทั้งหมด นั่นก็คือรายได้ของเรานั่นเอง ลองคิดภาพตามนะครับว่าถ้าเครื่องยนต์ตัวนี้มันเกิดดับไป แผนทั้งหมดที่เราวางไว้อย่างดีก็อาจจะต้องหยุดชะงักลงไปด้วยเลย เป้าหมายหลักของด่านแรกก็คือการสร้างสิ่งที่เรียกว่าตาข่ายนิรภัยทางการเงินเอาไว้ เหมือนเป็นเบาะนุ่มๆ รองรับเราในวันที่อาจจะเกิดเรื่องไม่คาดฝันขึ้นมาจนทำให้เราทำงานหาเงินไม่ได้เหมือนเดิม นี่คือแนวป้องกันด่านแรกที่สำคัญที่สุดเลยครับ เงินสดสำรองฉุกเฉิน ลองถามตัวเองดูว่า เรามีเงินสดสำรองพอสำหรับค่าใช้จ่ายต่างๆ ไหม ถ้าวันหนึ่งต้องหยุดงานไปดื้อๆ เงินสำรองฉุกเฉินเนี่ยมันเหมือนถังออกซิเจนเลยนะ ที่ช่วยให้เรามีเวลาหายใจ มีเวลาตั้งหลัก โดยที่ไม่ต้องมากังวลว่าค่าใช้จ่ายในแต่ละวันจะสะดุดลง ประกันทุพพลภาพ/ชดเชยรายได้ นอกจากจะมีถังออกซิเจนอย่างเงินสำรองแล้ว อีกอย่างหนึ่งที่สำคัญไม่แพ้กันเลยก็คือการมีความคุ้มครองที่ออกแบบมาเพื่อทดแทนรายได้ที่หายไป โดยเฉพาะครับ พวกประกันทุพพลภาพ หรือประกันชดเชยรายได้ต่างๆ นี่แหละคือเครื่องมือสำคัญเลยที่จะช่วยสร้างความมั่นคงในระยะยาวได้ กระจายความเสี่ยงรายได้ การคุ้มครองรายได้ไม่ได้มีแค่การตั้งรับอย่างเดียวนะครับ มันมีมิติเชิงรุกด้วย นั่นก็คือการกระจายความเสี่ยง ด้วยการสร้างรายได้จากหลายๆ ทาง ไม่ว่าจะเป็นรายได้จากสินทรัพย์รับอย่างค่าเช่า เงินปันผล หรืออาจจะเป็นรายได้เสริมจากธุรกิจส่วนตัวเล็กๆ…

-

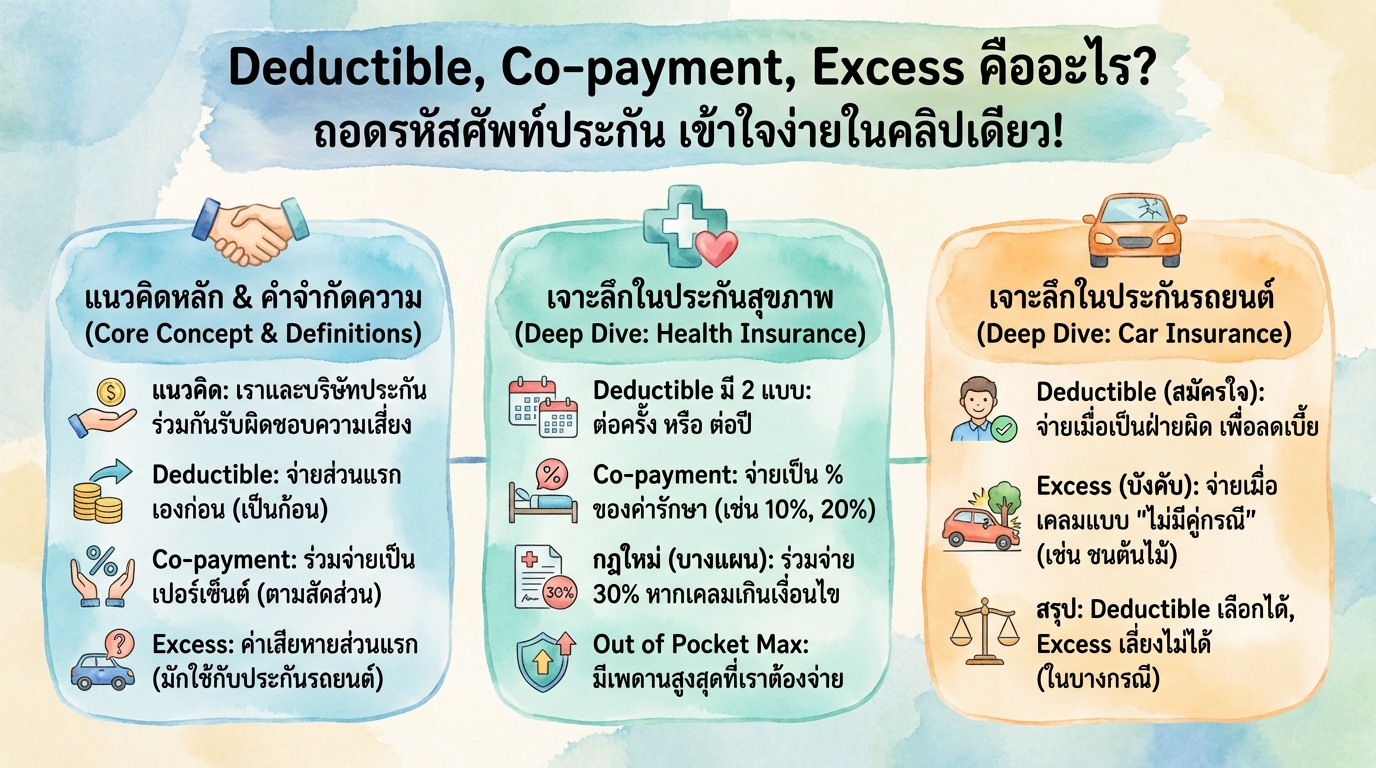

Deductible, Co-payment, Excess คืออะไร? ไขคำศัพท์ประกัน เข้าใจง่าย!

Deductible, Co-payment, Excess คืออะไร? ถอดรหัสศัพท์ประกัน เข้าใจง่ายในคลิปเดียว! เคยเปิดกรมธรรม์ประกันภัยแล้วรู้สึกเหมือนกำลังอ่านภาษาต่างดาวกันไหมครับ? คำศัพท์อย่าง Deductible, Co-payment และ Excess ชวนให้หลายคนงงงวย แต่รู้หรือไม่ว่าศัพท์เหล่านี้เป็นกุญแจสำคัญที่ช่วยให้เราเข้าใจสิทธิและความรับผิดชอบของเราได้อย่างเต็มที่! บทความนี้จะพาคุณไปถอดรหัสศัพท์ประกันภัยที่ควรรู้ พร้อมเจาะลึกการทำงานในประกันสุขภาพและประกันรถยนต์ รวมถึงอัปเดตกฎใหม่ล่าสุด เพื่อให้คุณเลือกแผนประกันที่ใช่สำหรับคุณได้อย่างมั่นใจ ทำความเข้าใจแนวคิด Cost Sharing แนวคิดหลักที่ซ่อนอยู่หลังคำศัพท์ยากๆ เหล่านี้คือ “การร่วมรับผิดชอบ” หรือ Cost Sharing เปรียบเสมือนเราและบริษัทประกันเป็นพาร์ทเนอร์กัน ช่วยกันดูแลความเสี่ยง เพื่อให้ระบบโดยรวมดำเนินต่อไปได้ และเบี้ยประกันไม่พุ่งสูงจนเกินไป ทำไมต้องมี Cost Sharing? Cost Sharing มีขึ้นเพื่อป้องกันสิ่งที่เรียกว่า Moral Hazard หรือพฤติกรรมที่อาจเกิดขึ้นเมื่อมีประกัน เช่น การเคลมค่ารักษาพยาบาลเล็กๆ น้อยๆ หรือการนอนโรงพยาบาลเกินความจำเป็น การมีส่วนร่วมจ่ายบ้างจะช่วยให้เราฉุกคิดก่อนว่าการเคลมนั้นจำเป็นจริงๆ หรือไม่ Deductible คืออะไร? Deductible คือ ความรับผิดชอบส่วนแรกที่เราต้องจ่ายเองก่อนที่บริษัทประกันจะเริ่มจ่ายค่าสินไหมทดแทน Deductible ทำงานอย่างไร? สมมติว่า Deductible…

-

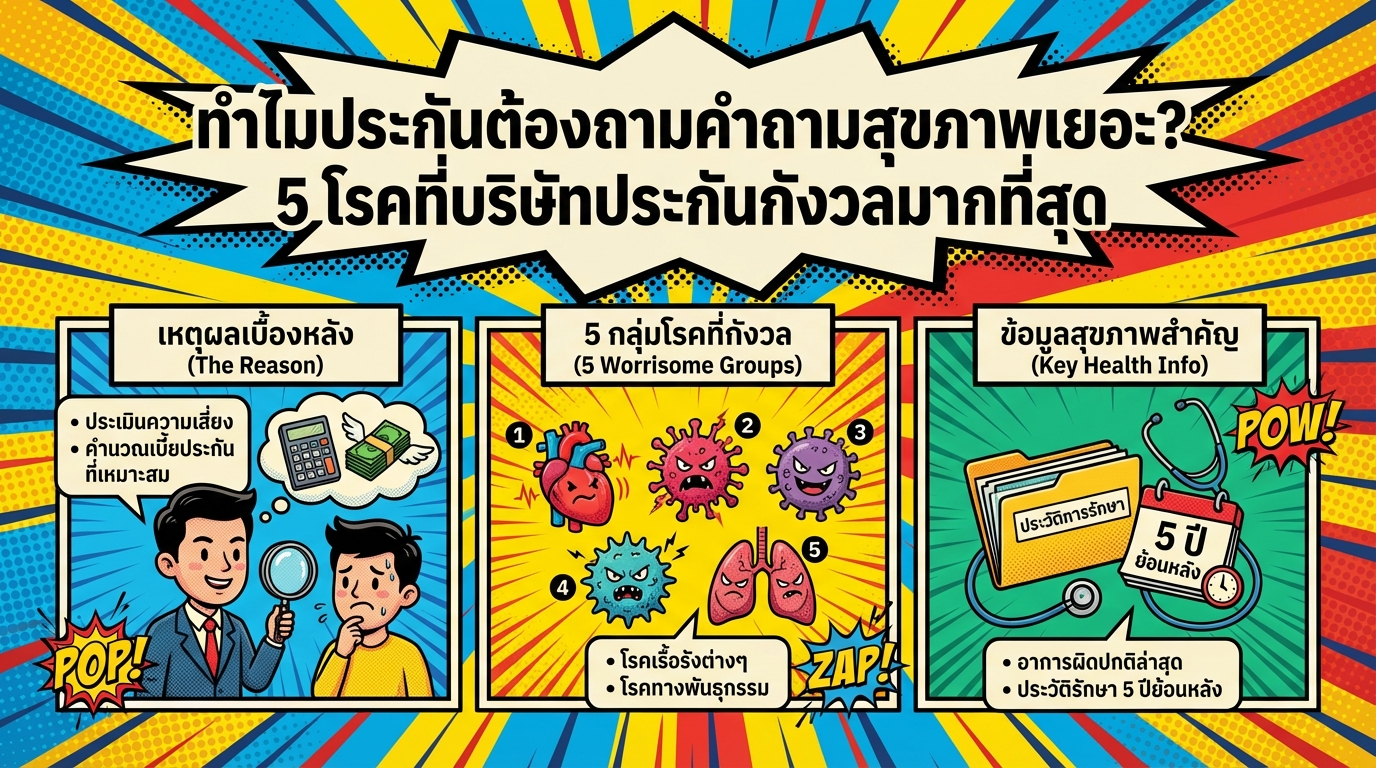

ทำไมประกันต้องถามคำถามสุขภาพเยอะ? 5 โรคที่บริษัทประกันกังวล

ทำไมประกันต้องถามคำถามสุขภาพเยอะ? 5 โรคที่บริษัทประกันกังวลมากที่สุด หลายคนคงเคยเจอประสบการณ์การทำประกันที่ต้องกรอกคำถามสุขภาพยาวเป็นหางว่าว จนเกิดคำถามในใจว่า “ทำไมต้องถามเยอะขนาดนี้?” บทความนี้จะพาคุณไปเจาะลึกถึงเหตุผลเบื้องหลังว่าทำไมบริษัทประกันจึงต้องให้ความสำคัญกับข้อมูลสุขภาพของคุณอย่างละเอียด พร้อมเปิดเผย 5 โรคที่บริษัทประกันกังวลมากที่สุด เพื่อให้คุณเข้าใจกระบวนการทำประกันและวางแผนได้อย่างมีประสิทธิภาพมากยิ่งขึ้น เหตุผลเบื้องหลัง: ทำไมบริษัทประกันต้องถามคำถามสุขภาพ การทำประกันชีวิตหรือประกันสุขภาพนั้น ไม่ใช่แค่การจ่ายเบี้ยประกันแล้วรอรับความคุ้มครองเท่านั้น แต่ยังมีกระบวนการสำคัญที่เรียกว่า “การประเมินความเสี่ยง” ซึ่งเป็นหัวใจหลักที่บริษัทประกันใช้ในการพิจารณาอนุมัติกรมธรรม์และกำหนดเบี้ยประกัน การประเมินความเสี่ยง บริษัทประกันจำเป็นต้องเข้าใจสุขภาพของผู้เอาประกันภัยให้มากที่สุด เพื่อคำนวณเบี้ยประกันและให้ความคุ้มครองที่เหมาะสมกับความเสี่ยงของแต่ละบุคคล หากผู้เอาประกันภัยมีความเสี่ยงด้านสุขภาพสูง เบี้ยประกันอาจสูงขึ้น หรืออาจมีข้อยกเว้นบางประการในการคุ้มครอง เบี้ยประกันและข้อยกเว้น การประเมินความเสี่ยงส่งผลโดยตรงต่อเบี้ยประกันและข้อยกเว้นในกรมธรรม์ หากบริษัทประกันพบว่าผู้เอาประกันภัยมีความเสี่ยงสูง อาจมีการปรับเบี้ยประกันให้สูงขึ้น หรืออาจมีข้อยกเว้นบางประการที่ไม่คุ้มครองโรคหรืออาการที่เป็นอยู่ก่อนทำประกัน 5 โรคที่บริษัทประกันให้ความสำคัญ เมื่อบริษัทประกันทำการประเมินความเสี่ยง พวกเขาจะให้ความสำคัญกับโรคและอาการต่างๆ ที่อาจส่งผลกระทบต่อสุขภาพในระยะยาวและค่าใช้จ่ายในการรักษาพยาบาล มาดูกันว่ามีโรคใดบ้างที่บริษัทประกันให้ความสำคัญเป็นพิเศษ ระบบประสาทและสมอง ระบบประสาทและสมองเป็นศูนย์บัญชาการของร่างกาย โรคในกลุ่มนี้มักเป็นภาวะเรื้อรังที่ต้องดูแลรักษาระยะยาว และมีค่าใช้จ่ายในการรักษาที่สูง โรคที่บริษัทประกันให้ความสำคัญ ได้แก่: หลอดเลือดสมอง พาร์กินสัน ซึมเศร้า ระบบทางเดินหายใจและหัวใจ ระบบทางเดินหายใจและหัวใจมีความสำคัญต่อการดำรงชีวิต โรคในกลุ่มนี้เป็นความเสี่ยงอันดับต้นๆ ที่บริษัทประกันให้ความสำคัญ ได้แก่: ความดันโลหิตสูง โรคหัวใจ SLE (โรคพุ่มพวง) ระบบทางเดินอาหารและทางเดินปัสสาวะ โรคในระบบทางเดินอาหารและทางเดินปัสสาวะอาจบ่งชี้ถึงปัญหาสุขภาพในระยะยาว…

-

วางแผนการเงินเพื่อวัยเกษียณ: ฉบับจับมือทำจริง! สู่ความมั่งคั่ง & อิสรภาพ

วางแผนการเงินเพื่อวัยเกษียณ สู่ความมั่งคั่ง & อิสรภาพทางการเงิน (ฉบับจับมือทำจริง!) การวางแผนการเงินเพื่อวัยเกษียณเป็นเรื่องสำคัญที่ไม่ควรมองข้าม เพราะเป็นกุญแจสำคัญที่จะนำพาเราไปสู่ความมั่นคงทางการเงินในบั้นปลายชีวิต หลายคนอาจมองว่าเป็นเรื่องไกลตัว หรือซับซ้อนเกินไป แต่จริงๆ แล้ว การวางแผนการเงินเพื่อวัยเกษียณสามารถเริ่มต้นได้ตั้งแต่วันนี้ ด้วยวิธีง่ายๆ ที่ทุกคนสามารถทำตามได้ บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนเกษียณ พร้อมแนะนำกลยุทธ์และเครื่องมือต่างๆ ที่จะช่วยให้คุณบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ ทำไมต้องออมและลงทุนเพื่อการเกษียณ? การวางแผนการเงินเพื่อวัยเกษียณมีความสำคัญหลายประการ ดังนี้ ไม่สามารถทำงานได้ตลอดชีวิต ทุกคนไม่สามารถทำงานได้ตลอดชีวิต สุขภาพร่างกายและข้อจำกัดต่างๆ จะทำให้เราไม่สามารถทำงานได้เมื่ออายุมากขึ้น การเตรียมพร้อมทางการเงินจึงเป็นสิ่งจำเป็น ผลกระทบจากเงินเฟ้อ เงินเฟ้อเป็นปัจจัยสำคัญที่ทำให้มูลค่าของเงินลดลงในระยะยาว เงิน 100 บาทในวันนี้ จะมีอำนาจซื้อน้อยลงในอนาคต การออมและการลงทุนจึงเป็นเครื่องมือสำคัญในการรักษาและเพิ่มมูลค่าของเงิน ระบบทุนนิยม ระบบทุนนิยมที่เราอาศัยอยู่ ทำให้เราต้องพึ่งพาตนเองในการวางแผนทางการเงินเพื่ออนาคต การลงทุนจึงเป็นสิ่งจำเป็นเพื่อสร้างรายได้และเพิ่มพูนความมั่งคั่ง อิสรภาพทางการเงิน การวางแผนการเงินเพื่อวัยเกษียณจะช่วยให้คุณมีอิสรภาพทางการเงิน สามารถใช้ชีวิตได้อย่างอิสระตามความต้องการ ไม่ต้องกังวลเรื่องค่าใช้จ่ายและภาระหนี้สิน กลยุทธ์เบื้องต้นในการลงทุน การลงทุนเป็นส่วนสำคัญของการวางแผนการเงินเพื่อวัยเกษียณ มีกลยุทธ์เบื้องต้นที่สามารถนำไปปรับใช้ได้ ดังนี้ การลงทุนในตลาดหลักทรัพย์เป็นอีกหนึ่งทางเลือกที่น่าสนใจในการสร้างผลตอบแทนในระยะยาว โดยมีตัวเลือกที่น่าสนใจดังนี้ ดัชนี NASDAG 100: ดัชนีที่รวบรวมหุ้นเทคโนโลยีชั้นนำของสหรัฐอเมริกา เหมาะสำหรับผู้ที่ต้องการผลตอบแทนสูงและรับความเสี่ยงได้ MSCI World: ดัชนีที่ลงทุนในหุ้นของบริษัทชั้นนำทั่วโลก ช่วยกระจายความเสี่ยงและลดความผันผวน…

-

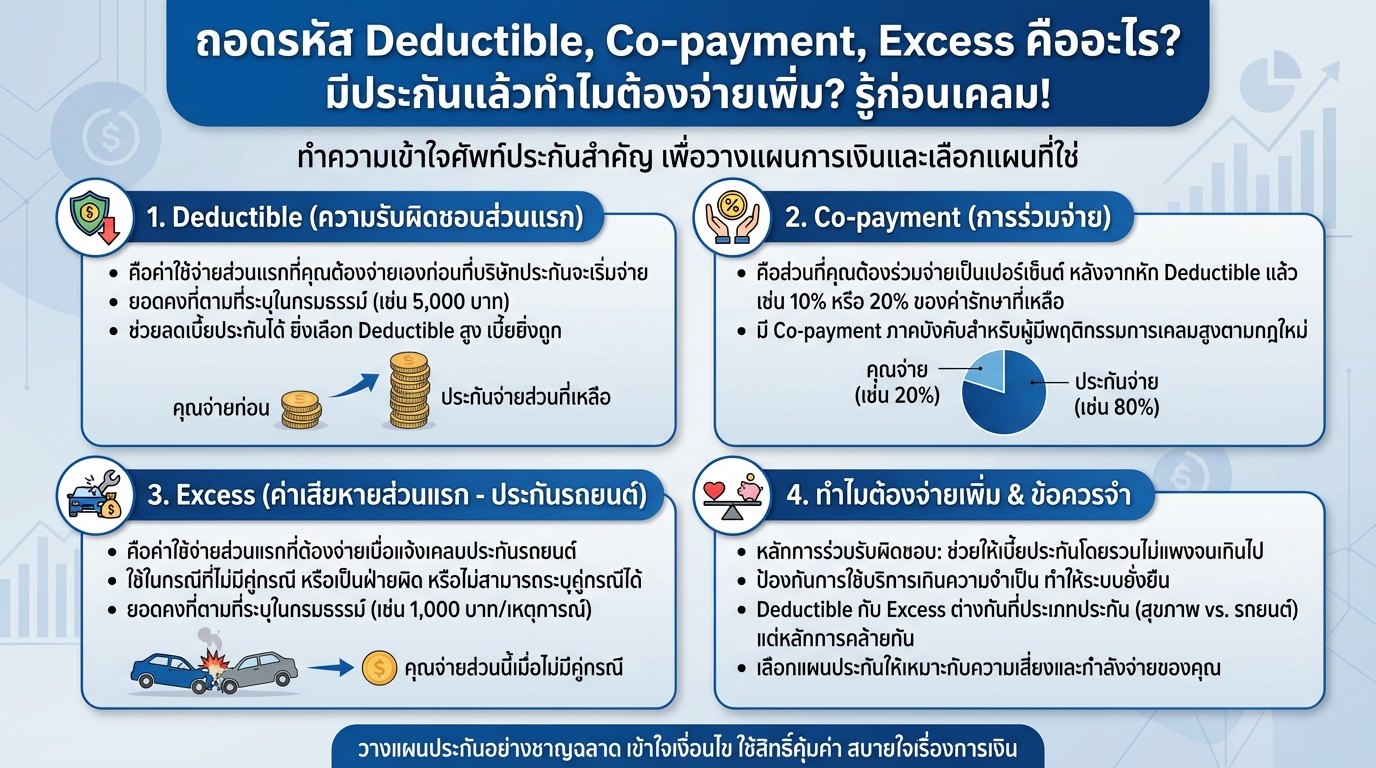

ถอดรหัส Deductible, Co-payment, Excess: ทำไมมีประกันแล้วยังต้องจ่ายเพิ่ม?

ถอดรหัส Deductible, Co-payment, Excess คืออะไร? มีประกันแล้วทำไมต้องจ่ายเพิ่ม? รู้ก่อนเคลม! เคยสงสัยไหมว่าทำไมมีประกันแล้ว แต่เวลาเคลมทีไรต้องควักเงินจ่ายเพิ่มอยู่เสมอ? คำตอบอยู่ที่คำศัพท์เฉพาะทางที่เรามักจะเจอกันบ่อยๆ อย่าง Deductible, Co-payment และ Excess ซึ่งเป็นส่วนหนึ่งของระบบประกันภัยที่หลายคนอาจจะยังไม่เข้าใจ วันนี้เราจะมาถอดรหัสศัพท์เหล่านี้ พร้อมเจาะลึกว่าแต่ละคำมีความหมายอย่างไร และมีผลต่อการเคลมประกันของเราอย่างไรบ้าง เพื่อให้คุณวางแผนการเงินได้อย่างชาญฉลาดและใช้ประกันได้อย่างคุ้มค่าที่สุด ทำไมมีประกันแล้วยังต้องจ่ายเพิ่ม? เพื่อที่จะเข้าใจว่าทำไมถึงต้องจ่ายเพิ่ม ทั้งๆ ที่มีประกันแล้ว เราต้องย้อนกลับไปทำความเข้าใจหลักการพื้นฐานที่สำคัญของระบบประกันภัย นั่นคือ “หลักการร่วมรับผิดชอบ” ซึ่งเป็นหัวใจสำคัญของการออกแบบระบบประกันภัยในยุคปัจจุบัน หลักการร่วมรับผิดชอบในประกัน หลักการร่วมรับผิดชอบไม่ได้เป็นเพียงค่าใช้จ่ายเพิ่มเติมที่เกิดขึ้นมาลอยๆ แต่เป็นส่วนหนึ่งของการออกแบบระบบประกันภัยตั้งแต่แรกเริ่ม โดยมีเหตุผลหลักๆ ดังนี้ ช่วยให้เบี้ยประกันโดยรวมไม่แพงจนเกินไป ทำให้ผู้คนสามารถเข้าถึงการประกันภัยได้ง่ายขึ้น ช่วยป้องกันการใช้บริการที่เกินความจำเป็น ทำให้ระบบประกันภัยโดยรวมมีความยั่งยืน เหตุผลของการร่วมรับผิดชอบ การมีส่วนร่วมรับผิดชอบทำให้ผู้เอาประกันภัยมีความระมัดระวังในการใช้บริการมากขึ้น และช่วยลดความเสี่ยงที่บริษัทประกันภัยจะต้องแบกรับทั้งหมด ซึ่งส่งผลให้เบี้ยประกันโดยรวมถูกลง และทำให้ระบบประกันภัยมีความมั่นคงในระยะยาว Deductible (ความรับผิดชอบส่วนแรก) คืออะไร? มาเริ่มถอดรหัสคำแรกกันเลย นั่นคือ Deductible หรือความรับผิดชอบส่วนแรก เปรียบเสมือน “ค่าผ่านประตู” ที่ผู้เอาประกันภัยต้องจ่ายเองก่อนที่บริษัทประกันภัยจะเริ่มเข้ามาจ่ายในส่วนที่เหลือ Deductible คืออะไร Deductible…

-

ประกันคือการเฉลี่ยความเสี่ยง | ทำไมประกันถึงถูกกว่า?

ประกันคือการเฉลี่ยความเสี่ยง | ทำไมทำประกันถึงถูกกว่า และคุ้มกว่าแบกรับเอง? การวางแผนทางการเงินที่ดีนั้นมีความสำคัญอย่างยิ่งต่อการใช้ชีวิตในระยะยาว หนึ่งในเครื่องมือสำคัญที่ช่วยให้เราสามารถบริหารจัดการความเสี่ยงทางการเงินได้อย่างมีประสิทธิภาพคือ “ประกัน” หลายคนอาจมองข้ามความสำคัญของการทำประกัน หรืออาจยังไม่เข้าใจว่า ประกันคือการเฉลี่ยความเสี่ยง อย่างไร และทำไมการทำประกันจึงคุ้มค่ากว่าการที่เราต้องแบกรับความเสี่ยงทางการเงินต่างๆ ด้วยตัวเอง บทความนี้จะพาคุณไปทำความเข้าใจถึงหลักการทำงานของประกัน, บทบาทของบริษัทประกัน, และประเภทของประกันต่างๆ ที่จะช่วยให้คุณวางแผนทางการเงินได้อย่างมั่นคงยิ่งขึ้น การทำประกันคืออะไร? การทำประกันคือการที่เรา “เฉลี่ยความเสี่ยง” ร่วมกับผู้อื่นที่มีความเสี่ยงคล้ายกัน โดยมีบริษัทประกันเป็นตัวกลางในการบริหารจัดการความเสี่ยงนั้นๆ การทำประกันคือการเฉลี่ยความเสี่ยง ลองนึกภาพว่าคุณต้องเผชิญกับค่าใช้จ่ายก้อนใหญ่ เช่น ค่ารักษาพยาบาล หรือค่าซ่อมแซมบ้านที่เสียหายจากภัยพิบัติ หากคุณต้องรับผิดชอบค่าใช้จ่ายเหล่านี้ด้วยตัวเองทั้งหมด คุณอาจต้องแบกรับภาระทางการเงินที่หนักหนา แต่ถ้าคุณทำประกัน นั่นหมายความว่าคุณได้เข้าร่วมกลุ่มกับผู้เอาประกันภัยรายอื่นๆ ที่มีความเสี่ยงคล้ายกัน เมื่อเกิดเหตุการณ์ไม่คาดฝันขึ้น บริษัทประกันจะเข้ามาช่วยแบ่งเบาภาระค่าใช้จ่ายนั้นๆ การจ่ายเบี้ยประกันเพื่อสร้างกองกลาง การทำประกันเกี่ยวข้องกับการจ่าย “เบี้ยประกัน” ซึ่งเปรียบเสมือนการนำเงินมาสมทบเข้า “กองกลาง” ที่บริษัทประกันเป็นผู้ดูแล เมื่อมีผู้เอาประกันภัยรายใดรายหนึ่งประสบเหตุการณ์ที่คุ้มครองตามกรมธรรม์ บริษัทประกันจะนำเงินจากกองกลางนี้ไปจ่ายให้กับผู้เอาประกันภัยรายนั้นๆ บริษัทประกันทำหน้าที่จัดการเงินกองกลาง บริษัทประกันมีหน้าที่สำคัญในการบริหารจัดการเงินกองกลางให้เกิดประโยชน์สูงสุด บริษัทประกันจะต้องนำเงินกองกลางไปลงทุนในสินทรัพย์ต่างๆ เพื่อให้เงินเติบโต และสามารถจ่ายค่าสินไหมทดแทนให้กับผู้เอาประกันภัยได้ในระยะยาว นอกจากนี้ บริษัทประกันยังต้องคำนึงถึงความมั่นคงทางการเงิน เพื่อให้สามารถดำเนินธุรกิจได้อย่างต่อเนื่อง และสร้างความเชื่อมั่นให้กับผู้เอาประกันภัย ทำไมประกันถึงถูกกว่าการแบกรับความเสี่ยงเอง? หลายคนอาจสงสัยว่า ทำไมการทำประกันจึงคุ้มค่ากว่าการที่เราต้องรับผิดชอบค่าใช้จ่ายต่างๆ ด้วยตัวเอง…

-

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้น 3 แสน | การเงิน

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้น 300,000 บาท | ผลตอบแทน 10% ต่อปี การวางแผนทางการเงินที่ดีนั้น ไม่ได้จำกัดอยู่แค่เรื่องการลงทุนเพื่อสร้างผลตอบแทนเท่านั้น แต่ยังรวมไปถึงการเตรียมพร้อมรับมือกับความเสี่ยงที่อาจเกิดขึ้นในอนาคต โดยเฉพาะอย่างยิ่งค่าใช้จ่ายด้านสุขภาพที่อาจสูงขึ้นเรื่อยๆ ในบทความนี้ เราจะมาเจาะลึกถึงวิธีการวางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้นเพียง 300,000 บาท พร้อมทั้งอธิบายถึงผลตอบแทนจากการลงทุน 10% ต่อปี และข้อดีของการใช้ประกันสุขภาพ เพื่อให้คุณสามารถวางแผนการเงินได้อย่างรอบด้านและมั่นคง ภาพรวมแผนการคุ้มครองค่ารักษาพยาบาล แผนการคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้น 300,000 บาท เป็นแผนที่ออกแบบมาเพื่อตอบโจทย์ความต้องการด้านสุขภาพและการเงินในเวลาเดียวกัน โดยมีเป้าหมายหลักคือการสร้างความคุ้มครองทางการเงินที่เพียงพอสำหรับค่าใช้จ่ายในการรักษาพยาบาลที่อาจเกิดขึ้นในอนาคต โดยไม่ต้องกังวลเรื่องภาระค่าใช้จ่ายที่อาจเกิดขึ้น อายุและระยะเวลาคุ้มครอง แผนนี้ถูกออกแบบมาเพื่อรองรับความต้องการด้านสุขภาพในระยะยาว โดยทั่วไปแล้ว แผนจะเริ่มต้นเมื่อผู้เอาประกันมีอายุ 30 ปี และให้ความคุ้มครองไปจนถึงอายุ 90 ปี ซึ่งหมายความว่าคุณจะได้รับการคุ้มครองอย่างต่อเนื่องเป็นระยะเวลานานถึง 60 ปี เบี้ยประกันรายปี เบี้ยประกันรายปีเป็นส่วนหนึ่งของแผนการลงทุนที่ถูกคำนวณมาอย่างรอบคอบ เพื่อให้คุณสามารถเข้าถึงความคุ้มครองที่ต้องการได้โดยไม่ต้องกังวลเรื่องค่าใช้จ่ายที่สูงเกินไป เบี้ยประกันจะถูกปรับตามอายุและปัจจัยอื่นๆ ที่เกี่ยวข้อง เงินต้นเริ่มต้น เงินต้นเริ่มต้น…

-

ประกันสุขภาพ vs Self Insure: เลือกแบบไหนคุ้มค่ากว่า?

ควรซื้อประกันสุขภาพ หรือเก็บเงิน Self Insure แบบไหนคุ้มกว่ากัน? การวางแผนทางการเงินเพื่อรับมือกับค่าใช้จ่ายในการรักษาพยาบาลเป็นสิ่งสำคัญอย่างยิ่งในยุคปัจจุบัน ไม่ว่าจะเป็นค่าใช้จ่ายจากการเจ็บป่วยเล็กๆ น้อยๆ หรือค่ารักษาพยาบาลที่มีมูลค่าสูง การเตรียมพร้อมรับมือกับค่าใช้จ่ายเหล่านี้ถือเป็นสิ่งที่ไม่ควรมองข้าม ซึ่งมี 2 ทางเลือกหลักๆ ให้พิจารณา คือ การทำประกันสุขภาพ หรือการเก็บเงินสำรองไว้เอง หรือที่เรียกว่า Self Insure บทความนี้จะพาคุณไปเจาะลึกถึงข้อดีข้อเสียของแต่ละทางเลือก เพื่อให้คุณสามารถตัดสินใจเลือกแนวทางที่เหมาะสมกับความต้องการและสถานการณ์ทางการเงินของคุณมากที่สุด Self Insure คืออะไร? Self Insure คือ การที่เราเตรียมเงินสำรองไว้สำหรับค่าใช้จ่ายในการรักษาพยาบาลด้วยตัวเอง แทนที่จะจ่ายเบี้ยประกันให้กับบริษัทประกันภัย โดยเราจะเป็นผู้รับผิดชอบค่าใช้จ่ายทั้งหมดที่เกิดขึ้นเอง ประกันสุขภาพคืออะไร? ประกันสุขภาพ คือ การที่เราทำสัญญาตกลงกับบริษัทประกันภัย เพื่อให้บริษัทประกันภัยเป็นผู้รับผิดชอบค่าใช้จ่ายในการรักษาพยาบาลแทนเรา โดยเราจะต้องจ่ายเบี้ยประกันตามที่ตกลงกันไว้ ข้อดีข้อเสียของการ Self Insure การเตรียมเงินค่ารักษาพยาบาลด้วยตัวเอง การ Self Insure คือการที่เราต้องรับผิดชอบค่าใช้จ่ายในการรักษาพยาบาลทั้งหมดด้วยตัวเอง ซึ่งหมายความว่าเราจะต้องมีเงินสำรองเพียงพอที่จะจ่ายค่ารักษาพยาบาลเมื่อเกิดเหตุการณ์ไม่คาดฝันขึ้น ข้อดีของการเตรียมเงินเอง ความยืดหยุ่น: คุณสามารถควบคุมเงินของคุณได้อย่างเต็มที่ และสามารถนำเงินไปใช้จ่ายในด้านอื่นๆ ได้ตามต้องการ ไม่มีค่าใช้จ่ายเพิ่มเติม: คุณไม่ต้องจ่ายเบี้ยประกันให้กับบริษัทประกันภัย ข้อเสียของการเตรียมเงินเอง ความเสี่ยงทางการเงิน:…

-

ประกันสุขภาพมีกี่ประเภท? ทำไมต้องมี? วางแผนอนาคตให้พร้อม!

ประกันมีกี่ประเภท ทำไมคุณควรเลือกประกันสุขภาพ? รู้ก่อนวางแผนเพื่ออนาคต สุขภาพเป็นสิ่งสำคัญที่สุดในชีวิต แต่ค่าใช้จ่ายในการรักษาพยาบาลก็เป็นสิ่งที่หลีกเลี่ยงไม่ได้ การวางแผนทางการเงินที่ดีจึงต้องคำนึงถึงความเสี่ยงด้านสุขภาพด้วย หนึ่งในเครื่องมือสำคัญที่ช่วยลดความเสี่ยงนี้คือ “ประกันสุขภาพ” แต่ประกันสุขภาพมีกี่ประเภท? ทำไมคุณถึงควรมีประกันสุขภาพ? และจะเลือกอย่างไรให้เหมาะสมกับคุณ? บทความนี้จะพาคุณไปทำความเข้าใจเรื่องประกันสุขภาพอย่างละเอียด เพื่อให้คุณสามารถวางแผนอนาคตได้อย่างมั่นคง ประกันสุขภาพคืออะไร? ประกันสุขภาพคือสัญญาที่บริษัทประกันภัยตกลงจะจ่ายค่ารักษาพยาบาลให้แก่ผู้เอาประกันภัย หากเกิดการเจ็บป่วยหรืออุบัติเหตุตามเงื่อนไขที่ระบุไว้ในกรมธรรม์ ประกันสุขภาพจึงเป็นเหมือนเกราะป้องกันทางการเงิน ช่วยลดภาระค่าใช้จ่ายในการรักษาพยาบาล ซึ่งอาจมีมูลค่าสูง การเก็บเงินเพื่อค่ารักษาพยาบาล vs การทำประกันสุขภาพ การตัดสินใจว่าจะเก็บเงินเพื่อค่ารักษาพยาบาลเอง หรือเลือกทำประกันสุขภาพนั้น มีข้อดีข้อเสียที่แตกต่างกัน การเก็บเงินเอง: คุณต้องรับความเสี่ยงทางการเงินทั้งหมดหากเกิดการเจ็บป่วย ต้องเตรียมเงินสำรองจำนวนมากเพื่อรองรับค่าใช้จ่ายที่ไม่คาดฝัน หากเกิดโรคร้ายแรง ค่าใช้จ่ายอาจสูงเกินกว่าเงินเก็บที่มี การทำประกันสุขภาพ: บริษัทประกันภัยจะช่วยเฉลี่ยความเสี่ยงทางการเงิน ค่าเบี้ยประกันต่อปีอาจถูกกว่าค่ารักษาพยาบาลที่ต้องจ่ายเอง ช่วยให้คุณเข้าถึงการรักษาพยาบาลที่ดีได้โดยไม่ต้องกังวลเรื่องค่าใช้จ่าย ข้อดีของการทำประกันสุขภาพ การทำประกันสุขภาพมีข้อดีหลายประการ: ลดความเสี่ยงทางการเงิน: ช่วยลดภาระค่าใช้จ่ายในการรักษาพยาบาล เฉลี่ยความเสี่ยง: บริษัทประกันภัยจะนำเงินจากผู้เอาประกันภัยหลายรายมารวมกัน เพื่อเฉลี่ยความเสี่ยง เข้าถึงการรักษาพยาบาลที่ดี: ช่วยให้คุณสามารถเข้ารับการรักษาพยาบาลได้อย่างรวดเร็วและมีประสิทธิภาพ สร้างความมั่นคงทางการเงิน: ช่วยให้คุณสามารถวางแผนการเงินในระยะยาวได้อย่างมั่นคง ความสำคัญของการเปิดเผยข้อมูลสุขภาพ สิ่งสำคัญที่สุดคือการเปิดเผยข้อมูลสุขภาพทั้งหมดของคุณให้แก่บริษัทประกันภัยอย่างตรงไปตรงมา การปกปิดข้อมูลอาจทำให้บริษัทประกันภัยปฏิเสธการจ่ายค่าสินไหมทดแทนได้ในภายหลัง ประเภทของประกันสุขภาพ ประกันสุขภาพมีหลายประเภท แต่ละประเภทมีความคุ้มครองและเงื่อนไขที่แตกต่างกันไป ประกันแบบเหมาจ่าย ประกันแบบเหมาจ่ายเป็นประกันที่ได้รับความนิยมมากที่สุด โดยทั่วไปจะแบ่งออกเป็นหลาย Generation…

-

ประกันสุขภาพ vs Self Insure: เลือกแบบไหนคุ้มค่ากว่า?

ควรซื้อประกันสุขภาพ หรือเก็บเงิน Self Insure แบบไหนคุ้มกว่ากัน? การวางแผนทางการเงินเพื่อรับมือกับค่าใช้จ่ายด้านสุขภาพเป็นสิ่งสำคัญอย่างยิ่ง หลายคนอาจเคยได้ยินคำว่า “ประกันสุขภาพ” และ “Self Insure” ซึ่งเป็นสองแนวทางหลักในการจัดการความเสี่ยงด้านสุขภาพ บทความนี้จะพาคุณไปทำความเข้าใจถึงความแตกต่างของทั้งสองรูปแบบ พร้อมข้อดีข้อเสีย เพื่อให้คุณสามารถตัดสินใจเลือกแนวทางที่เหมาะสมกับสถานการณ์ทางการเงินและความต้องการของคุณมากที่สุด Self Insure คืออะไร? Self Insure คือการเตรียมเงินสำรองไว้สำหรับค่ารักษาพยาบาลด้วยตนเอง เปรียบเสมือนการเป็นผู้รับประกันความเสี่ยงของตัวเอง โดยที่คุณจะต้องรับผิดชอบค่าใช้จ่ายในการรักษาพยาบาลทั้งหมดที่เกิดขึ้น ประกันสุขภาพคืออะไร? ประกันสุขภาพคือการโอนย้ายความเสี่ยงทางการเงินไปให้บริษัทประกันภัย ซึ่งบริษัทประกันจะเข้ามาแบกรับภาระค่าใช้จ่ายในการรักษาพยาบาลแทนคุณ โดยที่คุณจ่ายเบี้ยประกันเป็นประจำ ข้อดีข้อเสียของการทำประกันสุขภาพ การทำประกันสุขภาพมีข้อดีหลายประการ เช่น ช่วยลดภาระค่าใช้จ่ายในการรักษาพยาบาล ช่วยให้วางแผนค่าใช้จ่ายได้ และให้ความคุ้มครองที่ครอบคลุม แต่ก็มีข้อเสียเช่นกัน เช่น เบี้ยประกันอาจมีราคาสูง และอาจมีข้อยกเว้นที่ไม่คุ้มครอง ข้อควรระวังในการทำประกันสุขภาพ ก่อนตัดสินใจทำประกันสุขภาพ ควรศึกษาข้อมูลให้ละเอียดถี่ถ้วน รวมถึงทำความเข้าใจเงื่อนไขกรมธรรม์ ข้อยกเว้นต่างๆ และความน่าเชื่อถือของบริษัทประกัน ข้อดีของการเก็บเงิน Self Insure ความยืดหยุ่น: คุณสามารถควบคุมเงินทุนได้อย่างเต็มที่ และนำไปใช้จ่ายในด้านอื่นๆ ได้ตามต้องการ ไม่มีค่าใช้จ่ายเพิ่มเติม: คุณไม่ต้องเสียค่าเบี้ยประกันรายเดือน เข้าถึงง่าย: คุณสามารถเข้าถึงเงินทุนได้ทันทีเมื่อต้องการ ข้อเสียของการเก็บเงิน…