Tag: การจัดการความเสี่ยงด้านสุขภาพ

-

10 วิถีชีวิตเร่งโรคมะเร็ง: คู่มือที่คุณต้องรู้เพื่อเลี่ยง!

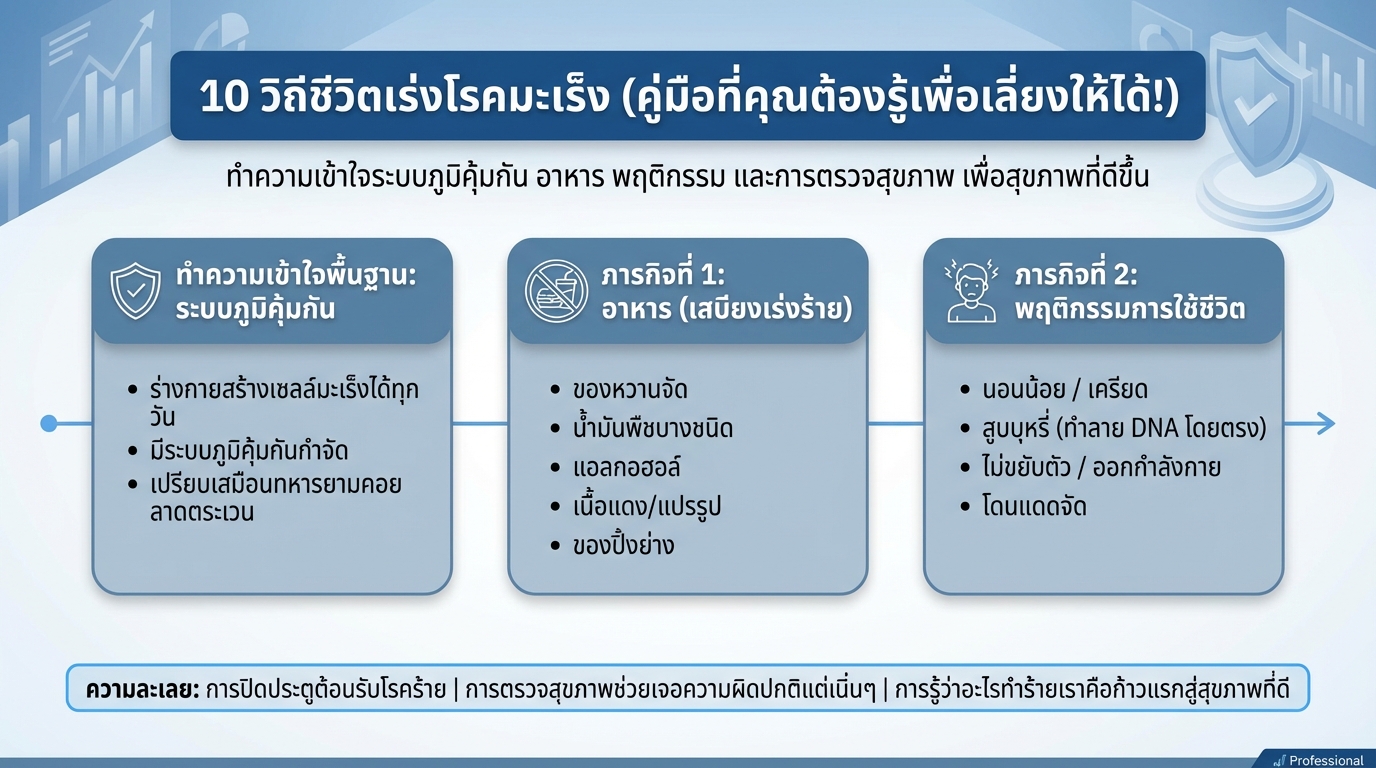

10 วิถีชีวิตเร่งโรคมะเร็ง (คู่มือที่คุณต้องรู้เพื่อเลี่ยงให้ได้!) เคยลองนึกภาพกันไหมครับว่าถ้ามีคู่มือที่บอกวิธีใช้ชีวิตให้ป่วยเป็นโรคร้าย หน้าตาของมันจะเป็นอย่างไร วันนี้เราจะมาเปิดคู่มือเล่มนั้นดู เพื่อสำรวจว่ามีพฤติกรรมอะไรบ้างที่เราอาจกำลังทำอยู่โดยไม่รู้ตัว ทำความเข้าใจพื้นฐาน: ระบบภูมิคุ้มกันและการเกิดมะเร็ง ความจริงก็คือในร่างกายของเรามีการสร้างเซลล์ที่อาจผิดเพี้ยนไปเป็นมะเร็งได้ทุกวันเลยครับ แต่ไม่ต้องตกใจไป เพราะเรามีระบบภูมิคุ้มกันที่เก่งมากๆ เปรียบไปก็เหมือนกับทหารยามที่คอยลาดตระเวนแล้วกำจัดเซลล์ผิดปกติพวกนี้ทิ้งไป มันคือสมรภูมิเงียบๆ ที่เกิดขึ้นในร่างกายเราตลอดเวลา การสร้างเซลล์มะเร็งในร่างกาย ร่างกายของเราสร้างเซลล์มะเร็งได้ทุกวัน บทบาทของระบบภูมิคุ้มกัน ระบบภูมิคุ้มกันทำหน้าที่กำจัดเซลล์มะเร็ง ภารกิจที่ 1: อาหาร วิธีที่ง่ายที่สุดที่จะบั่นทอนร่างกายจากข้างในก็คือการเลือกสิ่งที่เรากินเข้าไปนี่แหละครับ แหล่งข้อมูลชี้ว่านี่คือการส่งเสบียงชั้นดีไปให้กับเซลล์ร้ายโดยตรงเลย ในคู่มือนี้ระบุเสบียงเร่งร้ายไว้หลายอย่าง เสบียงเร่งร้าย 5 อย่าง ของหวานจัดๆ โดยเฉพาะตอนท้องว่าง น้ำมันพืชอุตสาหกรรมบางชนิดที่ใช้กันแทบทุกบ้าน การดื่มแอลกอฮอล์หนักๆ เนื้อแดง เนื้อแปรรูป ของปิ้งย่างที่ไม่เกรียม อาหารกับการอักเสบ อาหารอย่างน้ำตาลหรือน้ำมันที่มีโอเมก้า 6 สูงๆ จะทำให้ร่างกายเราเข้าสู่โหมดโจมตีตลอดเวลา ภูมิคุ้มกันของเราก็จะอ่อนแอลง แล้วมันก็เลยเปิดโอกาสให้เซลล์ร้ายเติบโตขึ้นมาได้ ภารกิจที่ 2: พฤติกรรมการใช้ชีวิตประจำวัน นอกจากสิ่งที่กินเข้าไปแล้ว คู่มือเล่มนี้ยังชี้ไปที่พฤติกรรมการใช้ชีวิตประจำวันของเรานี่แหละครับ ซึ่งมันสามารถบั่นทอนระบบป้องกันของร่างกายเราได้โดยตรงไม่แพ้เรื่องอาหารเลย 4 พฤติกรรมทำลายระบบป้องกัน นอนน้อย เครียดมาก สูบบุหรี่ ไม่ขยับตัว/ไม่ออกกำลังกาย โดนแดด…

-

ทำไมประกันต้องถามคำถามสุขภาพเยอะ? 5 โรคที่บริษัทประกันกังวล

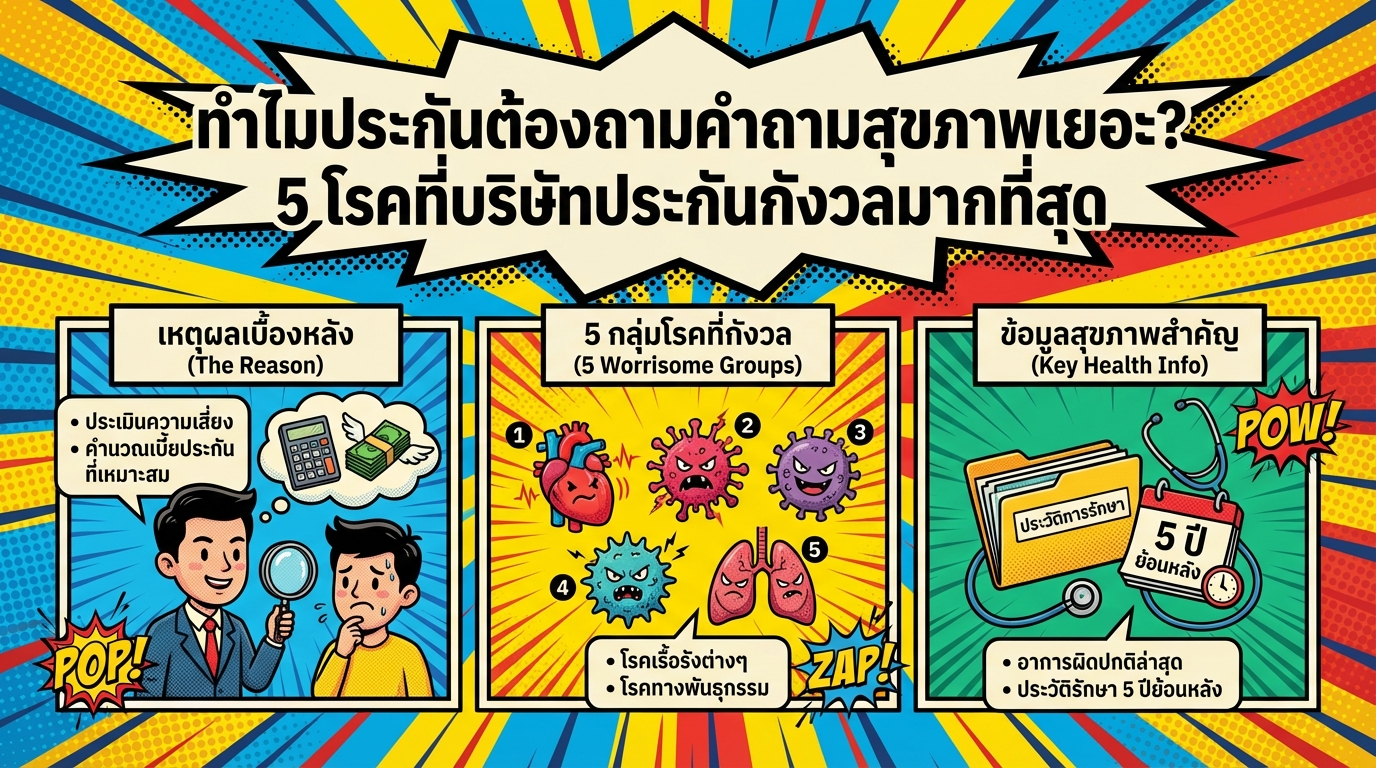

ทำไมประกันต้องถามคำถามสุขภาพเยอะ? 5 โรคที่บริษัทประกันกังวลมากที่สุด หลายคนคงเคยเจอประสบการณ์การทำประกันที่ต้องกรอกคำถามสุขภาพยาวเป็นหางว่าว จนเกิดคำถามในใจว่า “ทำไมต้องถามเยอะขนาดนี้?” บทความนี้จะพาคุณไปเจาะลึกถึงเหตุผลเบื้องหลังว่าทำไมบริษัทประกันจึงต้องให้ความสำคัญกับข้อมูลสุขภาพของคุณอย่างละเอียด พร้อมเปิดเผย 5 โรคที่บริษัทประกันกังวลมากที่สุด เพื่อให้คุณเข้าใจกระบวนการทำประกันและวางแผนได้อย่างมีประสิทธิภาพมากยิ่งขึ้น เหตุผลเบื้องหลัง: ทำไมบริษัทประกันต้องถามคำถามสุขภาพ การทำประกันชีวิตหรือประกันสุขภาพนั้น ไม่ใช่แค่การจ่ายเบี้ยประกันแล้วรอรับความคุ้มครองเท่านั้น แต่ยังมีกระบวนการสำคัญที่เรียกว่า “การประเมินความเสี่ยง” ซึ่งเป็นหัวใจหลักที่บริษัทประกันใช้ในการพิจารณาอนุมัติกรมธรรม์และกำหนดเบี้ยประกัน การประเมินความเสี่ยง บริษัทประกันจำเป็นต้องเข้าใจสุขภาพของผู้เอาประกันภัยให้มากที่สุด เพื่อคำนวณเบี้ยประกันและให้ความคุ้มครองที่เหมาะสมกับความเสี่ยงของแต่ละบุคคล หากผู้เอาประกันภัยมีความเสี่ยงด้านสุขภาพสูง เบี้ยประกันอาจสูงขึ้น หรืออาจมีข้อยกเว้นบางประการในการคุ้มครอง เบี้ยประกันและข้อยกเว้น การประเมินความเสี่ยงส่งผลโดยตรงต่อเบี้ยประกันและข้อยกเว้นในกรมธรรม์ หากบริษัทประกันพบว่าผู้เอาประกันภัยมีความเสี่ยงสูง อาจมีการปรับเบี้ยประกันให้สูงขึ้น หรืออาจมีข้อยกเว้นบางประการที่ไม่คุ้มครองโรคหรืออาการที่เป็นอยู่ก่อนทำประกัน 5 โรคที่บริษัทประกันให้ความสำคัญ เมื่อบริษัทประกันทำการประเมินความเสี่ยง พวกเขาจะให้ความสำคัญกับโรคและอาการต่างๆ ที่อาจส่งผลกระทบต่อสุขภาพในระยะยาวและค่าใช้จ่ายในการรักษาพยาบาล มาดูกันว่ามีโรคใดบ้างที่บริษัทประกันให้ความสำคัญเป็นพิเศษ ระบบประสาทและสมอง ระบบประสาทและสมองเป็นศูนย์บัญชาการของร่างกาย โรคในกลุ่มนี้มักเป็นภาวะเรื้อรังที่ต้องดูแลรักษาระยะยาว และมีค่าใช้จ่ายในการรักษาที่สูง โรคที่บริษัทประกันให้ความสำคัญ ได้แก่: หลอดเลือดสมอง พาร์กินสัน ซึมเศร้า ระบบทางเดินหายใจและหัวใจ ระบบทางเดินหายใจและหัวใจมีความสำคัญต่อการดำรงชีวิต โรคในกลุ่มนี้เป็นความเสี่ยงอันดับต้นๆ ที่บริษัทประกันให้ความสำคัญ ได้แก่: ความดันโลหิตสูง โรคหัวใจ SLE (โรคพุ่มพวง) ระบบทางเดินอาหารและทางเดินปัสสาวะ โรคในระบบทางเดินอาหารและทางเดินปัสสาวะอาจบ่งชี้ถึงปัญหาสุขภาพในระยะยาว…

-

10 นิสัยลดความเสี่ยงมะเร็ง: สร้างเกราะป้องกันให้ร่างกาย (ทำง่าย!)

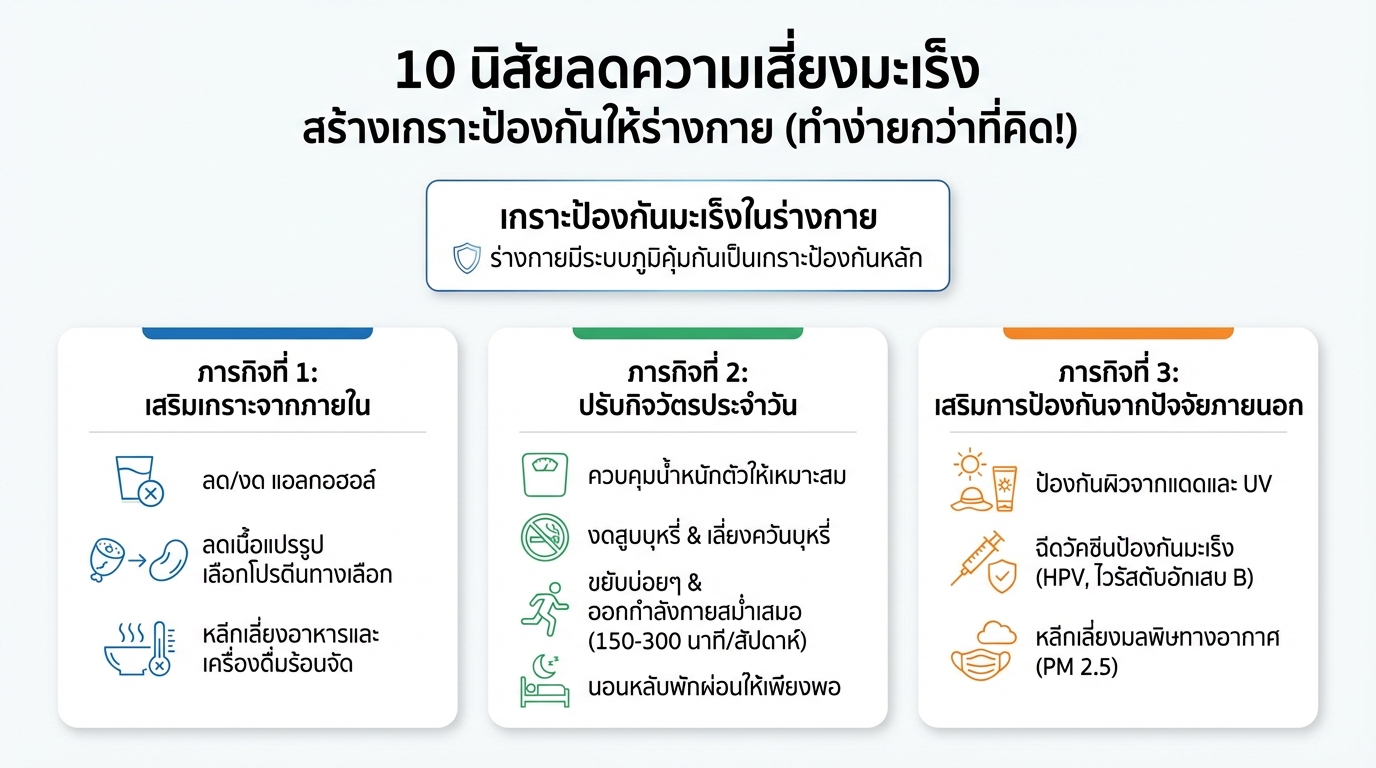

10 นิสัยลดความเสี่ยงมะเร็ง สร้างเกราะป้องกันให้ร่างกาย (ทำง่ายกว่าที่คิด!) เคยสงสัยไหมว่าร่างกายของเรามีเกราะป้องกันมะเร็งอยู่แล้ว? เกราะนี้คือระบบภูมิคุ้มกันที่คอยปกป้องเราจากสิ่งแปลกปลอมและเซลล์มะเร็งต่างๆ ในบทความนี้ เราจะมาเรียนรู้ 10 นิสัยง่ายๆ ที่จะช่วยเสริมสร้างเกราะป้องกันนี้ให้แข็งแกร่งยิ่งขึ้น เพื่อสุขภาพที่ดีและห่างไกลจากโรคมะเร็ง เกราะป้องกันมะเร็งในร่างกาย ร่างกายของเรามีระบบภูมิคุ้มกันเป็นเกราะป้องกันหลักในการต่อสู้กับมะเร็ง ระบบนี้เปรียบเสมือนทหารยามที่คอยตรวจตราและกำจัดเซลล์ที่ผิดปกติ ซึ่งรวมถึงเซลล์มะเร็งด้วย ดังนั้น การดูแลสุขภาพและปรับเปลี่ยนพฤติกรรมในชีวิตประจำวันจึงเป็นสิ่งสำคัญในการเสริมสร้างเกราะป้องกันนี้ให้แข็งแรง ภารกิจที่ 1: เสริมเกราะจากภายใน ภารกิจแรกของเราคือการดูแลสุขภาพจากภายใน เริ่มต้นจากการเลือกรับประทานอาหารและเครื่องดื่มที่มีประโยชน์ เพื่อเสริมสร้างความแข็งแรงให้กับร่างกาย การดื่มแอลกอฮอล์ การดื่มแอลกอฮอล์เป็นประจำเพิ่มความเสี่ยงของโรคมะเร็งหลายชนิด ทางที่ดีที่สุดคือลดปริมาณการดื่มให้น้อยที่สุด หรือหากเป็นไปได้ควรงดดื่มแอลกอฮอล์ เนื้อแปรรูป เนื้อแปรรูป เช่น ไส้กรอก เบคอน และเนื้อแดงบางชนิด มีสารที่อาจเพิ่มความเสี่ยงของมะเร็ง ควรลดการบริโภคเนื้อแปรรูปและหันมาทานโปรตีนจากแหล่งอื่น เช่น ปลา ถั่ว หรือธัญพืช น้ำหนักตัว การมีน้ำหนักตัวเกินเกณฑ์มาตรฐานเป็นปัจจัยเสี่ยงของโรคมะเร็งหลายชนิด ควบคุมน้ำหนักตัวให้อยู่ในเกณฑ์ปกติด้วยการรับประทานอาหารที่มีประโยชน์และออกกำลังกายอย่างสม่ำเสมอ อาหารและเครื่องดื่มร้อนจัด การรับประทานอาหารหรือดื่มเครื่องดื่มที่ร้อนจัดเป็นประจำอาจทำลายเยื่อบุในช่องปากและหลอดอาหารได้ องค์การอนามัยโลกแนะนำให้อุณหภูมิสูงสุดของเครื่องดื่มร้อนๆ ไม่เกิน 65 องศาเซลเซียส ภารกิจที่ 2: ปรับกิจวัตรประจำวัน การปรับเปลี่ยนกิจวัตรประจำวันเป็นสิ่งสำคัญในการเสริมสร้างสุขภาพที่ดีและลดความเสี่ยงของโรคมะเร็ง การสูบบุหรี่ การสูบบุหรี่เป็นปัจจัยเสี่ยงอันดับหนึ่งของโรคมะเร็ง…

-

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้น 3 แสน | การเงิน

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้น 300,000 บาท | ผลตอบแทน 10% ต่อปี การวางแผนทางการเงินที่ดีนั้น ไม่ได้จำกัดอยู่แค่เรื่องการลงทุนเพื่อสร้างผลตอบแทนเท่านั้น แต่ยังรวมไปถึงการเตรียมพร้อมรับมือกับความเสี่ยงที่อาจเกิดขึ้นในอนาคต โดยเฉพาะอย่างยิ่งค่าใช้จ่ายด้านสุขภาพที่อาจสูงขึ้นเรื่อยๆ ในบทความนี้ เราจะมาเจาะลึกถึงวิธีการวางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้นเพียง 300,000 บาท พร้อมทั้งอธิบายถึงผลตอบแทนจากการลงทุน 10% ต่อปี และข้อดีของการใช้ประกันสุขภาพ เพื่อให้คุณสามารถวางแผนการเงินได้อย่างรอบด้านและมั่นคง ภาพรวมแผนการคุ้มครองค่ารักษาพยาบาล แผนการคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้น 300,000 บาท เป็นแผนที่ออกแบบมาเพื่อตอบโจทย์ความต้องการด้านสุขภาพและการเงินในเวลาเดียวกัน โดยมีเป้าหมายหลักคือการสร้างความคุ้มครองทางการเงินที่เพียงพอสำหรับค่าใช้จ่ายในการรักษาพยาบาลที่อาจเกิดขึ้นในอนาคต โดยไม่ต้องกังวลเรื่องภาระค่าใช้จ่ายที่อาจเกิดขึ้น อายุและระยะเวลาคุ้มครอง แผนนี้ถูกออกแบบมาเพื่อรองรับความต้องการด้านสุขภาพในระยะยาว โดยทั่วไปแล้ว แผนจะเริ่มต้นเมื่อผู้เอาประกันมีอายุ 30 ปี และให้ความคุ้มครองไปจนถึงอายุ 90 ปี ซึ่งหมายความว่าคุณจะได้รับการคุ้มครองอย่างต่อเนื่องเป็นระยะเวลานานถึง 60 ปี เบี้ยประกันรายปี เบี้ยประกันรายปีเป็นส่วนหนึ่งของแผนการลงทุนที่ถูกคำนวณมาอย่างรอบคอบ เพื่อให้คุณสามารถเข้าถึงความคุ้มครองที่ต้องการได้โดยไม่ต้องกังวลเรื่องค่าใช้จ่ายที่สูงเกินไป เบี้ยประกันจะถูกปรับตามอายุและปัจจัยอื่นๆ ที่เกี่ยวข้อง เงินต้นเริ่มต้น เงินต้นเริ่มต้น…

-

วางแผนการเงินอนาคต: กระจายความเสี่ยง & เตรียมพร้อมเกษียณ

การวางแผนการเงินในอนาคต: กระจายความเสี่ยงและการเตรียมพร้อมเกษียณ การวางแผนการเงินในอนาคตเป็นสิ่งสำคัญอย่างยิ่งสำหรับทุกคน ไม่ว่าคุณจะอยู่ในช่วงวัยไหนก็ตาม การมีแผนการเงินที่ดีจะช่วยให้คุณสามารถบรรลุเป้าหมายทางการเงินต่างๆ ได้อย่างมีประสิทธิภาพ ไม่ว่าจะเป็นการซื้อบ้าน การศึกษาบุตร หรือการเตรียมพร้อมสำหรับการเกษียณอายุ บทความนี้จะพาคุณไปสำรวจแนวคิดเกี่ยวกับการวางแผนการเงินในอนาคต การกระจายความเสี่ยง และการเตรียมพร้อมสำหรับการเกษียณอายุ เพื่อให้คุณสามารถสร้างอนาคตทางการเงินที่มั่นคงและมีความสุข สถานการณ์การลงทุนปัจจุบัน สถานการณ์การลงทุนในปัจจุบันมีความผันผวนอย่างมาก จากปัจจัยหลายประการ เช่น สภาวะเศรษฐกิจโลก อัตราดอกเบี้ย และสถานการณ์ทางการเมือง การทำความเข้าใจถึงสถานการณ์การลงทุนในปัจจุบันจึงเป็นสิ่งสำคัญ เพื่อให้คุณสามารถตัดสินใจลงทุนได้อย่างชาญฉลาดและเหมาะสมกับความเสี่ยงที่คุณรับได้ ผลกระทบจาก LTF กองทุนรวมหุ้นระยะยาว (LTF) เป็นหนึ่งในเครื่องมือทางการเงินที่ได้รับความนิยมในอดีต อย่างไรก็ตาม LTF ได้ถูกยกเลิกไปแล้ว และการลงทุนใน LTF ในช่วงที่ผ่านมาอาจได้รับผลกระทบจากความผันผวนของตลาดหุ้น การทำความเข้าใจถึงผลกระทบจาก LTF และการปรับพอร์ตการลงทุนให้เหมาะสมจึงเป็นสิ่งสำคัญ การปรับพอร์ตการลงทุน การปรับพอร์ตการลงทุนเป็นกระบวนการที่สำคัญในการบริหารจัดการความเสี่ยงและเพิ่มโอกาสในการสร้างผลตอบแทน การปรับพอร์ตการลงทุนควรพิจารณาจากปัจจัยหลายประการ เช่น ระดับความเสี่ยงที่ยอมรับได้ ระยะเวลาในการลงทุน และเป้าหมายทางการเงินของคุณ ความผันผวนของตลาด ตลาดการลงทุนมีความผันผวนเป็นเรื่องปกติ ความผันผวนของตลาดอาจส่งผลกระทบต่อผลตอบแทนการลงทุนของคุณ การทำความเข้าใจถึงความผันผวนของตลาดและการเตรียมพร้อมรับมือกับความผันผวนจึงเป็นสิ่งสำคัญ ความสำคัญของการกระจายความเสี่ยง การกระจายความเสี่ยงเป็นหลักการสำคัญในการลงทุน การกระจายความเสี่ยงจะช่วยลดความเสี่ยงโดยรวมของพอร์ตการลงทุนของคุณ โดยการลงทุนในสินทรัพย์ที่หลากหลาย การวางแผนเพื่ออนาคต การวางแผนเพื่ออนาคตเป็นกระบวนการที่สำคัญในการสร้างความมั่นคงทางการเงิน การวางแผนเพื่ออนาคตควรพิจารณาจากเป้าหมายทางการเงินของคุณ ระยะเวลาในการลงทุน…

-

ประกันชีวิตผู้สูงวัย: ทางเลือกเพื่อความมั่นคงทางการเงิน

ประกันชีวิตสำหรับผู้สูงวัย: ใช่เลย การวางแผนอนาคตทางการเงินเป็นสิ่งสำคัญสำหรับทุกคน โดยเฉพาะอย่างยิ่งสำหรับผู้สูงวัยที่ต้องการความมั่นคงและหลักประกันในชีวิต ประกันชีวิตสำหรับผู้สูงวัยจึงเป็นทางเลือกที่น่าสนใจและตอบโจทย์ความต้องการดังกล่าว บทความนี้จะพาคุณไปทำความเข้าใจเกี่ยวกับประกันชีวิตสำหรับผู้สูงวัยอย่างละเอียด เพื่อให้คุณสามารถตัดสินใจเลือกผลิตภัณฑ์ที่เหมาะสมกับความต้องการและสถานการณ์ทางการเงินของคุณได้อย่างมีประสิทธิภาพ ทำไมต้องมีประกันชีวิตสำหรับผู้สูงวัย เมื่อเข้าสู่วัยสูงอายุ ความเสี่ยงต่างๆ ในชีวิตก็อาจเพิ่มขึ้น ไม่ว่าจะเป็นเรื่องสุขภาพ อุบัติเหตุ หรือค่าใช้จ่ายในการรักษาพยาบาลที่อาจสูงขึ้นอย่างหลีกเลี่ยงไม่ได้ ประกันชีวิตสำหรับผู้สูงวัยจึงเข้ามามีบทบาทสำคัญในการช่วยลดความเสี่ยงเหล่านี้ 1. ความคุ้มครองด้านสุขภาพ: ประกันชีวิตสำหรับผู้สูงวัยมักมีแผนความคุ้มครองที่ครอบคลุมค่ารักษาพยาบาล ค่าผ่าตัด หรือค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับสุขภาพ ซึ่งช่วยลดภาระทางการเงินเมื่อเกิดเหตุการณ์ไม่คาดฝัน 2. หลักประกันทางการเงิน: ประกันชีวิตช่วยสร้างหลักประกันทางการเงินให้กับผู้เอาประกันภัยและครอบครัว ในกรณีที่ผู้เอาประกันภัยเสียชีวิต ทายาทจะได้รับเงินก้อนเพื่อใช้จ่ายในชีวิตประจำวัน ชำระหนี้สิน หรือเป็นทุนการศึกษา 3. การวางแผนเกษียณอายุ: บางแบบประกันชีวิตสามารถใช้เป็นเครื่องมือในการวางแผนเกษียณอายุได้ โดยผู้เอาประกันภัยสามารถสะสมเงินในกรมธรรม์และรับเงินคืนเมื่อถึงวัยเกษียณ ซึ่งช่วยให้มีรายได้เพิ่มเติมในช่วงบั้นปลายชีวิต 4. ความคุ้มครองเพิ่มเติม: ประกันชีวิตสำหรับผู้สูงวัยมักมีส่วนเสริมความคุ้มครองเพิ่มเติม เช่น ความคุ้มครองอุบัติเหตุ ทุพพลภาพ หรือโรคร้ายแรง ซึ่งช่วยให้ผู้เอาประกันภัยได้รับความคุ้มครองที่ครอบคลุมมากยิ่งขึ้น ประเภทของประกันชีวิตสำหรับผู้สูงวัย ประกันชีวิตสำหรับผู้สูงวัยมีหลายประเภทให้เลือก ขึ้นอยู่กับความต้องการและวัตถุประสงค์ในการทำประกันภัยของผู้เอาประกันภัยแต่ละราย 1. ประกันชีวิตแบบตลอดชีพ: เป็นประกันชีวิตที่ให้ความคุ้มครองตลอดชีวิตของผู้เอาประกันภัย โดยผู้เอาประกันภัยจะต้องชำระเบี้ยประกันภัยตามระยะเวลาที่กำหนด หากผู้เอาประกันภัยเสียชีวิต บริษัทประกันภัยจะจ่ายเงินตามจำนวนที่ระบุไว้ในกรมธรรม์ให้กับผู้รับผลประโยชน์ 2. ประกันชีวิตแบบสะสมทรัพย์: เป็นประกันชีวิตที่เน้นการออมเงินควบคู่ไปกับการให้ความคุ้มครองชีวิต ผู้เอาประกันภัยจะได้รับความคุ้มครองชีวิตและได้รับเงินคืนเมื่อครบกำหนดสัญญา…

-

วางแผนการเงิน รับมือความเปลี่ยนแปลง: อนาคตทางการเงินที่มั่นคง

วางแผนการเงิน รับมือความเปลี่ยนแปลง ในวันที่อะไรๆ เปลี่ยนไป – You’re your Money Coach ในโลกที่ทุกอย่างเปลี่ยนแปลงไปอย่างรวดเร็ว การวางแผนการเงินจึงเป็นสิ่งสำคัญอย่างยิ่งที่จะช่วยให้เราสามารถรับมือกับความไม่แน่นอนต่างๆ ที่อาจเกิดขึ้นในชีวิตได้ ไม่ว่าจะเป็นเรื่องของรายได้ ค่าใช้จ่าย หรือแม้แต่เหตุการณ์ไม่คาดฝันต่างๆ การมีแผนการเงินที่ดีจะช่วยให้เราสามารถควบคุมสถานการณ์ทางการเงินของตนเองได้ และนำไปสู่อนาคตทางการเงินที่มั่นคงและมีความสุข ความสำคัญของการมองอนาคตและการเตรียมการทางการเงิน การมองอนาคตและการเตรียมการทางการเงินเป็นหัวใจสำคัญของการวางแผนการเงินที่ดี เพราะชีวิตคนเราไม่ได้หยุดนิ่ง มีการเปลี่ยนแปลงเกิดขึ้นอยู่เสมอ ทั้งในเรื่องของหน้าที่การงาน สุขภาพ และความสัมพันธ์ การที่เราสามารถมองเห็นภาพอนาคตและเตรียมพร้อมรับมือกับสิ่งที่จะเกิดขึ้นได้ จะช่วยให้เราสามารถตัดสินใจทางการเงินได้อย่างชาญฉลาด และหลีกเลี่ยงปัญหาทางการเงินที่อาจเกิดขึ้นได้ในอนาคต ความเปลี่ยนแปลงในชีวิตประจำวันและการเงิน ชีวิตประจำวันของเราเต็มไปด้วยความเปลี่ยนแปลงที่ส่งผลกระทบต่อการเงินของเราโดยตรง ไม่ว่าจะเป็นการเปลี่ยนแปลงในหน้าที่การงาน การมีครอบครัว หรือแม้แต่การเปลี่ยนแปลงในเรื่องของสุขภาพ การที่เราตระหนักถึงความเปลี่ยนแปลงเหล่านี้ จะช่วยให้เราสามารถปรับแผนการเงินให้สอดคล้องกับสถานการณ์ปัจจุบันได้ ความเสี่ยงที่ต้องเตรียมพร้อม: เกษียณ, เจ็บป่วย, อุบัติเหตุ ความเสี่ยงทางการเงินเป็นสิ่งที่หลีกเลี่ยงไม่ได้ในชีวิตประจำวัน ความเสี่ยงที่สำคัญที่เราทุกคนต้องเตรียมพร้อมรับมือ ได้แก่ ความเสี่ยงจากการเกษียณอายุ ความเสี่ยงจากการเจ็บป่วย และความเสี่ยงจากอุบัติเหตุ การเตรียมพร้อมรับมือกับความเสี่ยงเหล่านี้ จะช่วยให้เราสามารถรักษาสภาพคล่องทางการเงิน และดำรงชีวิตได้อย่างปกติสุข การวางแผนการเงินคืออะไร การวางแผนการเงินคือกระบวนการในการกำหนดเป้าหมายทางการเงิน วางแผนการใช้จ่าย การออม การลงทุน และการบริหารความเสี่ยง เพื่อให้บรรลุเป้าหมายทางการเงินที่ตั้งไว้ การวางแผนการเงินที่ดีจะช่วยให้เราสามารถควบคุมการเงินของตนเองได้อย่างมีประสิทธิภาพ…