เข้าใจประกันสุขภาพง่ายๆ | เลือกแบบไหนดี มีกี่ประเภท? เหมาจ่าย vs เจอจ่ายจบ

การดูแลสุขภาพเป็นสิ่งสำคัญที่เราทุกคนให้ความใส่ใจ แต่ค่าใช้จ่ายในการรักษาพยาบาลก็เป็นสิ่งที่หลีกเลี่ยงไม่ได้ การมีประกันสุขภาพจึงเป็นทางเลือกที่ช่วยแบ่งเบาภาระค่าใช้จ่ายเหล่านี้ได้เป็นอย่างดี บทความนี้จะพาคุณไปทำความเข้าใจประกันสุขภาพอย่างละเอียด ตั้งแต่ความสำคัญ ประเภทต่างๆ ไปจนถึงปัจจัยที่ควรพิจารณาในการเลือกประกันที่เหมาะสมกับคุณ พร้อมเปรียบเทียบข้อดีข้อเสียของประกันสุขภาพแบบเหมาจ่ายและเจอจ่ายจบ เพื่อให้คุณตัดสินใจได้อย่างมั่นใจ

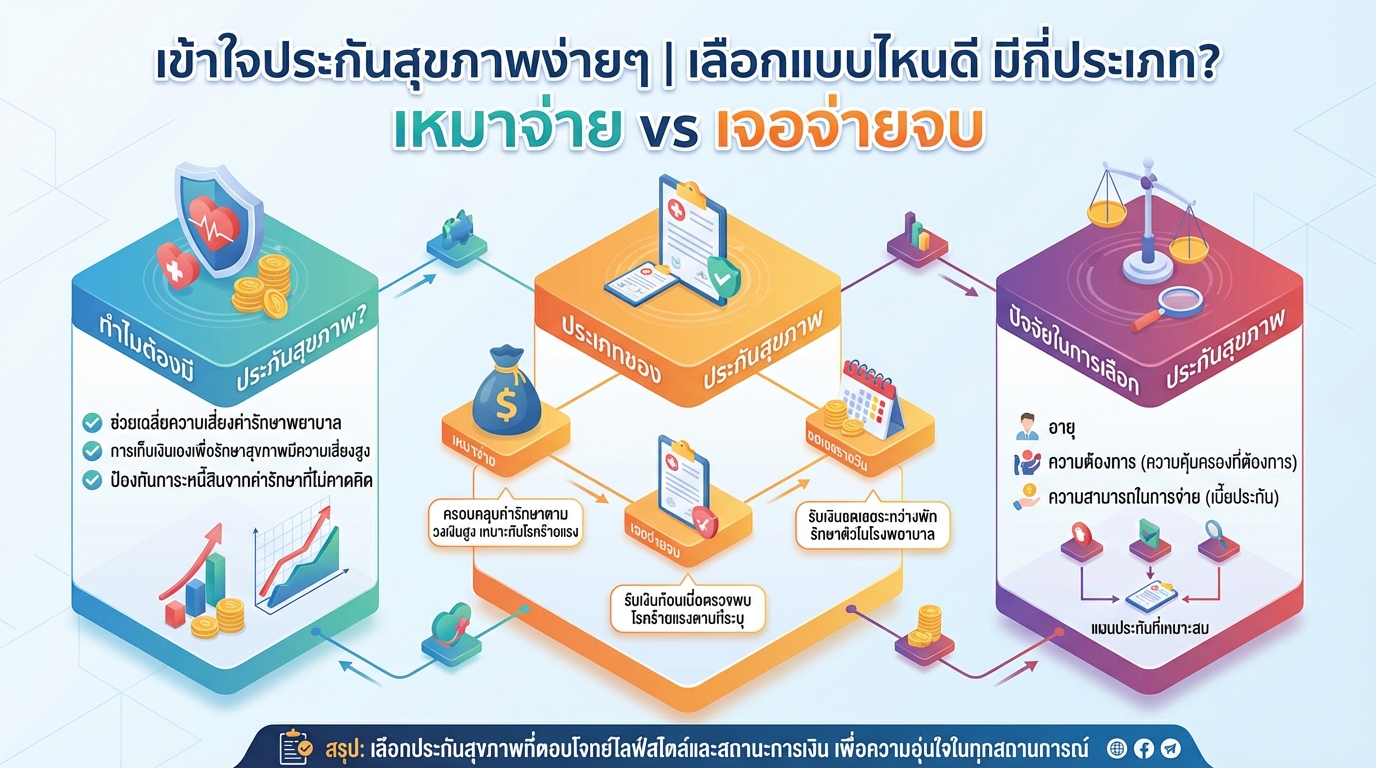

ทำไมต้องมีประกันสุขภาพ?

การมีประกันสุขภาพเปรียบเสมือนเกราะป้องกันทางการเงินที่ช่วยให้คุณรับมือกับค่าใช้จ่ายในการรักษาพยาบาลได้อย่างมีประสิทธิภาพ โดยไม่ต้องกังวลเรื่องภาระหนี้สินที่อาจเกิดขึ้น

ความเสี่ยงในการดูแลสุขภาพด้วยตัวเอง

การดูแลสุขภาพด้วยตัวเองโดยไม่มีประกันสุขภาพมีความเสี่ยงหลายประการ:

- ความไม่แน่นอนของโรคภัยไข้เจ็บ: เราไม่สามารถคาดการณ์ได้ว่าเราจะเจ็บป่วยเมื่อไหร่ และเป็นโรคร้ายแรงแค่ไหน

- ผลกระทบต่อการเงิน: หากต้องจ่ายค่ารักษาพยาบาลก้อนใหญ่ อาจส่งผลกระทบต่อแผนการเงินอื่นๆ เช่น การลงทุน หรือการออม

- ค่าใช้จ่ายในการรักษาพยาบาลที่สูง: โรคร้ายแรงหลายชนิดมีค่าใช้จ่ายในการรักษาที่สูงมาก อาจทำให้เกิดภาระทางการเงินอย่างหนัก

ข้อดีของการทำประกันสุขภาพ

การทำประกันสุขภาพมีข้อดีหลายประการ:

- ช่วยเฉลี่ยความเสี่ยง: ประกันสุขภาพช่วยให้คุณเฉลี่ยความเสี่ยงกับผู้เอาประกันภัยรายอื่นๆ ทำให้ค่าใช้จ่ายในการรักษาพยาบาลไม่ตกอยู่กับคุณเพียงผู้เดียว

- ลดภาระทางการเงิน: บริษัทประกันจะรับผิดชอบค่าใช้จ่ายในการรักษาพยาบาลตามเงื่อนไขที่ระบุไว้ในกรมธรรม์

- เข้าถึงการรักษาพยาบาลได้ง่ายขึ้น: คุณสามารถเข้ารับการรักษาพยาบาลได้โดยไม่ต้องกังวลเรื่องค่าใช้จ่าย

การเปิดเผยข้อมูลสุขภาพกับบริษัทประกัน

สิ่งสำคัญคือการเปิดเผยข้อมูลสุขภาพทั้งหมดที่เป็นความจริงให้กับบริษัทประกันภัย หากบริษัทตรวจสอบพบภายหลังว่าคุณปกปิดข้อมูล อาจส่งผลให้บริษัทปฏิเสธการจ่ายค่าสินไหมทดแทน หรือยกเลิกกรมธรรม์ได้

หากคุณมีโรคประจำตัว บริษัทประกันอาจมีเงื่อนไขในการรับประกัน เช่น การไม่คุ้มครองโรคที่เป็นอยู่ หรือการกำหนดระยะเวลารอคอย (Waiting Period) อย่างไรก็ตาม หากโรคดังกล่าวไม่มีอาการหรือได้รับการรักษาจนหายขาดเป็นระยะเวลาหนึ่ง คุณอาจสามารถขอให้บริษัทพิจารณายกเลิกเงื่อนไขดังกล่าวได้

ประเภทของประกันสุขภาพ

ประกันสุขภาพมีหลายประเภท แต่ละประเภทมีข้อดีและข้อจำกัดที่แตกต่างกันไป การเลือกประเภทที่เหมาะสมขึ้นอยู่กับความต้องการและงบประมาณของคุณ

ประกันสุขภาพแบบเหมาจ่าย

ประกันสุขภาพแบบเหมาจ่ายเป็นประกันที่ได้รับความนิยมมากที่สุด โดยทั่วไปแบ่งออกเป็น 3 Generations:

- Generation 1: เป็นแบบประกันรุ่นเก่า มักมีวงเงินความคุ้มครองจำกัดในหลายๆ ส่วน อาจไม่ครอบคลุมค่าใช้จ่ายในการรักษาพยาบาลในปัจจุบัน

- Generation 2: มีความคุ้มครองที่ยืดหยุ่นมากขึ้น จ่ายตามจริงตามวงเงินที่ระบุไว้ในกรมธรรม์

- Generation 3: เป็นแบบประกันที่บริษัทประกันภัยร่วมมือกับโรงพยาบาล มักมีความคุ้มครองที่สูงมาก และมีสิทธิพิเศษต่างๆ

ประกันสุขภาพแบบเหมาจ่ายเหมาะสำหรับผู้ที่ต้องการความคุ้มครองที่ครอบคลุมค่าใช้จ่ายในการรักษาพยาบาลทั้งหมด ทั้งค่าห้อง ค่ารักษาพยาบาล ค่ายา และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้อง

ประกันสุขภาพแบบเจอจ่ายจบ

ประกันสุขภาพแบบเจอจ่ายจบเป็นประกันที่จ่ายเงินก้อนให้ผู้เอาประกันภัยเมื่อตรวจพบโรคร้ายแรงตามเงื่อนไขที่ระบุไว้ในกรมธรรม์ เช่น โรคมะเร็ง โรคหลอดเลือดสมอง หรือโรคหัวใจ

ประกันสุขภาพแบบเจอจ่ายจบเหมาะสำหรับผู้ที่ต้องการเงินก้อนเพื่อนำไปใช้จ่ายในกรณีที่เจ็บป่วยร้ายแรง เช่น ค่าใช้จ่ายในการรักษาพยาบาลที่ไม่ครอบคลุมในประกันสุขภาพแบบอื่นๆ ค่าใช้จ่ายในการดูแลตัวเอง หรือค่าใช้จ่ายอื่นๆ ที่จำเป็น

ประกันสุขภาพแบบชดเชยรายวัน

ประกันสุขภาพแบบชดเชยรายวันเป็นประกันที่จ่ายเงินชดเชยรายวันให้ผู้เอาประกันภัยเมื่อต้องเข้ารักษาตัวในโรงพยาบาล

ประกันสุขภาพแบบชดเชยรายวันเหมาะสำหรับผู้ที่ต้องการรายได้ทดแทนในช่วงที่ไม่สามารถทำงานได้เนื่องจากเจ็บป่วย หรือผู้ที่ต้องการนำเงินชดเชยไปใช้จ่ายในส่วนอื่นๆ เช่น ค่าใช้จ่ายส่วนตัว หรือค่าใช้จ่ายในการเดินทาง

ปัจจัยในการเลือกประกันสุขภาพ

การเลือกประกันสุขภาพให้เหมาะสมกับความต้องการของคุณต้องพิจารณาปัจจัยหลายประการ

อายุและความต้องการความคุ้มครอง

อายุเป็นปัจจัยสำคัญในการเลือกประกันสุขภาพ เนื่องจากเบี้ยประกันจะสูงขึ้นตามอายุ นอกจากนี้ คุณควรพิจารณาความต้องการความคุ้มครองของคุณ เช่น ไลฟ์สไตล์ สุขภาพ และประวัติครอบครัว เพื่อเลือกแผนประกันที่เหมาะสม

ความสามารถในการชำระเบี้ยประกัน

คุณควรพิจารณาความสามารถในการชำระเบี้ยประกันอย่างรอบคอบ เนื่องจากคุณต้องจ่ายเบี้ยประกันอย่างต่อเนื่องตลอดระยะเวลาเอาประกันภัย หากคุณไม่สามารถจ่ายเบี้ยประกันได้ กรมธรรม์ของคุณอาจถูกยกเลิก

แผนประกันเสริมอื่นๆ

นอกจากแผนประกันสุขภาพหลักแล้ว คุณอาจพิจารณาแผนประกันเสริมอื่นๆ เช่น ประกันผู้ป่วยนอก (OPD) ประกันทันตกรรม หรือประกันสุขภาพสำหรับโรคร้ายแรง เพื่อเพิ่มความคุ้มครองให้ครอบคลุมยิ่งขึ้น

การเลือกประกันสุขภาพที่เหมาะสมต้องใช้เวลาในการศึกษาและเปรียบเทียบแผนประกันต่างๆ คุณควรปรึกษาผู้เชี่ยวชาญด้านการเงินเพื่อขอคำแนะนำเพิ่มเติม

การทำประกันสุขภาพเป็นสิ่งสำคัญในการวางแผนทางการเงินเพื่ออนาคต ช่วยให้คุณมั่นใจได้ว่าจะได้รับการดูแลรักษาพยาบาลที่ดีที่สุดเมื่อเกิดเหตุการณ์ไม่คาดฝัน

สรุป:

- ประกันสุขภาพช่วยเฉลี่ยความเสี่ยงค่ารักษาพยาบาล

- การเก็บเงินเองเพื่อรักษาสุขภาพมีความเสี่ยงสูง

- ประกันสุขภาพมีหลายประเภท: เหมาจ่าย, เจอจ่ายจบ, ชดเชยรายวัน

- การเลือกประกันสุขภาพขึ้นอยู่กับอายุ, ความต้องการ, และความสามารถในการจ่าย

หวังว่าบทความนี้จะเป็นประโยชน์ในการตัดสินใจเลือกประกันสุขภาพที่เหมาะสมกับคุณ หากคุณมีข้อสงสัยเพิ่มเติม หรือต้องการคำแนะนำในการวางแผนทางการเงิน

ปรึกษาการเงินฟรีกับผู้เชี่ยวชาญ คลิกเพื่อแอดไลน์

👉 คลิกที่นี่เพื่อแอดไลน์

แอดไลน์เพื่อรับสูตรการเงินดี ๆ ก่อนใคร 👇

Leave a Reply