ถอดรหัส Deductible, Co-payment, Excess คืออะไร? มีประกันแล้วทำไมต้องจ่ายเพิ่ม? รู้ก่อนเคลม!

เคยสงสัยไหมว่าทำไมมีประกันแล้ว แต่เวลาเคลมทีไรต้องควักเงินจ่ายเพิ่มอยู่เสมอ? คำตอบอยู่ที่คำศัพท์เฉพาะทางที่เรามักจะเจอกันบ่อยๆ อย่าง Deductible, Co-payment และ Excess ซึ่งเป็นส่วนหนึ่งของระบบประกันภัยที่หลายคนอาจจะยังไม่เข้าใจ วันนี้เราจะมาถอดรหัสศัพท์เหล่านี้ พร้อมเจาะลึกว่าแต่ละคำมีความหมายอย่างไร และมีผลต่อการเคลมประกันของเราอย่างไรบ้าง เพื่อให้คุณวางแผนการเงินได้อย่างชาญฉลาดและใช้ประกันได้อย่างคุ้มค่าที่สุด

ทำไมมีประกันแล้วยังต้องจ่ายเพิ่ม?

เพื่อที่จะเข้าใจว่าทำไมถึงต้องจ่ายเพิ่ม ทั้งๆ ที่มีประกันแล้ว เราต้องย้อนกลับไปทำความเข้าใจหลักการพื้นฐานที่สำคัญของระบบประกันภัย นั่นคือ “หลักการร่วมรับผิดชอบ” ซึ่งเป็นหัวใจสำคัญของการออกแบบระบบประกันภัยในยุคปัจจุบัน

หลักการร่วมรับผิดชอบในประกัน

หลักการร่วมรับผิดชอบไม่ได้เป็นเพียงค่าใช้จ่ายเพิ่มเติมที่เกิดขึ้นมาลอยๆ แต่เป็นส่วนหนึ่งของการออกแบบระบบประกันภัยตั้งแต่แรกเริ่ม โดยมีเหตุผลหลักๆ ดังนี้

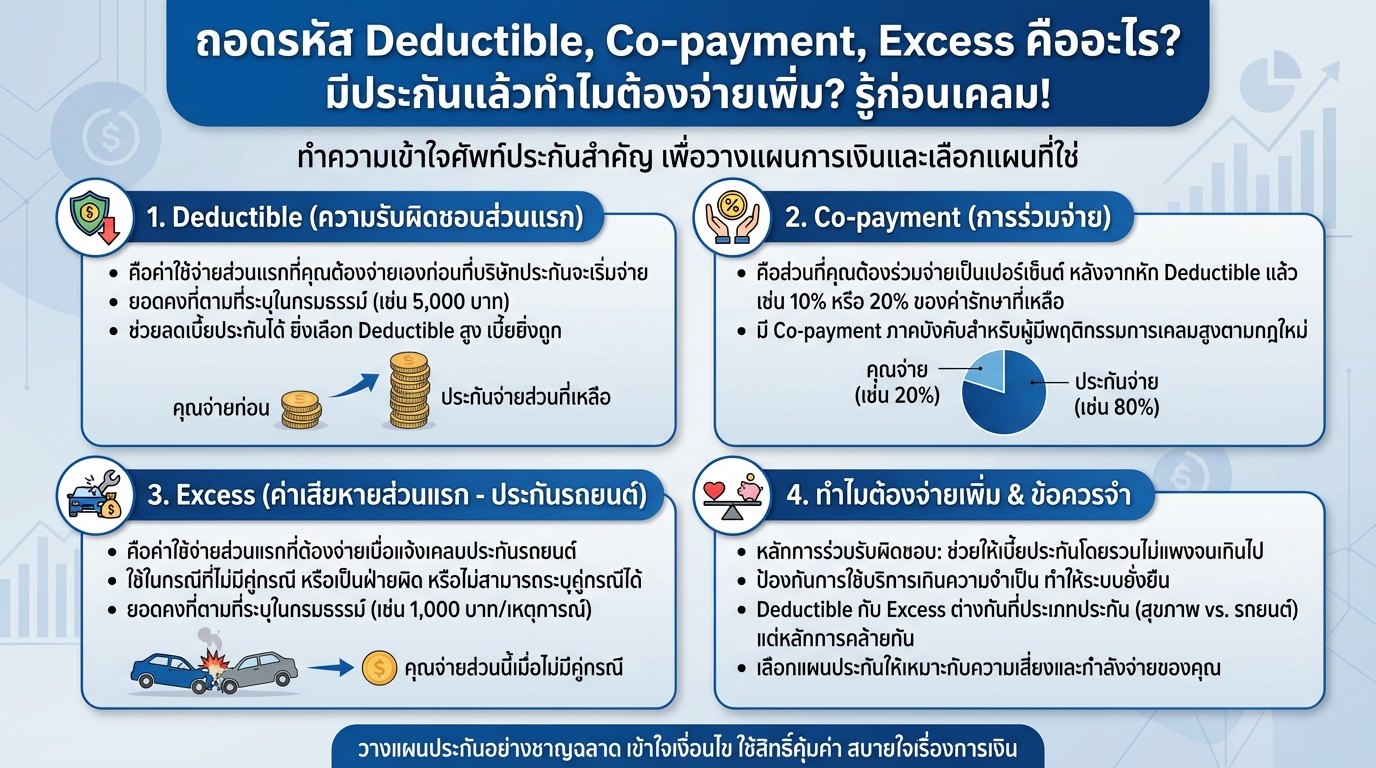

- ช่วยให้เบี้ยประกันโดยรวมไม่แพงจนเกินไป ทำให้ผู้คนสามารถเข้าถึงการประกันภัยได้ง่ายขึ้น

- ช่วยป้องกันการใช้บริการที่เกินความจำเป็น ทำให้ระบบประกันภัยโดยรวมมีความยั่งยืน

เหตุผลของการร่วมรับผิดชอบ

การมีส่วนร่วมรับผิดชอบทำให้ผู้เอาประกันภัยมีความระมัดระวังในการใช้บริการมากขึ้น และช่วยลดความเสี่ยงที่บริษัทประกันภัยจะต้องแบกรับทั้งหมด ซึ่งส่งผลให้เบี้ยประกันโดยรวมถูกลง และทำให้ระบบประกันภัยมีความมั่นคงในระยะยาว

Deductible (ความรับผิดชอบส่วนแรก) คืออะไร?

มาเริ่มถอดรหัสคำแรกกันเลย นั่นคือ Deductible หรือความรับผิดชอบส่วนแรก เปรียบเสมือน “ค่าผ่านประตู” ที่ผู้เอาประกันภัยต้องจ่ายเองก่อนที่บริษัทประกันภัยจะเริ่มเข้ามาจ่ายในส่วนที่เหลือ

Deductible คืออะไร

Deductible คือจำนวนเงินที่ผู้เอาประกันภัยต้องจ่ายเองเมื่อเกิดเหตุการณ์ที่คุ้มครองตามกรมธรรม์ประกันภัย ก่อนที่บริษัทประกันภัยจะเริ่มจ่ายค่าสินไหมทดแทนส่วนที่เหลือ

Deductible แบบจ่ายต่อครั้ง

Deductible แบบจ่ายต่อครั้ง หมายถึง ผู้เอาประกันภัยต้องจ่ายค่า Deductible ทุกครั้งที่มีการเคลมประกัน เช่น ป่วยแต่ละครั้งต้องจ่าย Deductible ตามที่ระบุไว้ในกรมธรรม์

Deductible แบบจ่ายต่อปี

Deductible แบบจ่ายต่อปี หมายถึง ผู้เอาประกันภัยจ่ายค่า Deductible สะสมไปเรื่อยๆ จนครบตามวงเงินที่กำหนดภายในระยะเวลา 1 ปี ซึ่งโดยทั่วไปแล้ว Deductible แบบจ่ายต่อปีมักจะดีกว่า โดยเฉพาะอย่างยิ่งหากมีการใช้บริการบ่อยครั้ง

Co-payment คืออะไร?

Co-payment เป็นอีกหนึ่งคำที่หลายคนสับสน โดยทั่วไป Co-payment คือการร่วมจ่ายเป็นเปอร์เซ็นต์หลังจากที่เราจ่าย Deductible ไปแล้ว

Co-payment คืออะไร

Co-payment คือการที่ผู้เอาประกันภัยและบริษัทประกันภัยร่วมกันจ่ายค่าใช้จ่ายที่เกิดขึ้นตามสัดส่วนที่ตกลงกันไว้ หลังจากที่ผู้เอาประกันภัยได้จ่าย Deductible ไปแล้ว

ลำดับการจ่าย: Deductible -> Co-payment

ลำดับการจ่ายในการเคลมประกันที่มีทั้ง Deductible และ Co-payment คือ

- ผู้เอาประกันภัยจ่าย Deductible ให้ครบตามที่ระบุในกรมธรรม์

- ค่าใช้จ่ายส่วนที่เหลือ (หลังจากหัก Deductible) จะถูกแบ่งจ่ายระหว่างผู้เอาประกันภัยและบริษัทประกันภัยตามสัดส่วน Co-payment

Co-payment ภาคบังคับ: กฎใหม่สำหรับประกันสุขภาพ

มีการเปลี่ยนแปลงครั้งสำคัญในวงการประกันสุขภาพ นั่นคือการมี Co-payment ภาคบังคับ ซึ่งมีผลบังคับใช้ตั้งแต่ปี 2566 เป็นต้นไป

เงื่อนไข Co-payment ภาคบังคับ

Co-payment ภาคบังคับจะถูกนำมาใช้กับผู้ที่มีพฤติกรรมการเคลมบางอย่าง โดยมีเงื่อนไขหลักๆ 2 กรณี

- กรณีแรก: เคลมโรคเล็กๆ น้อยๆ ไม่รุนแรง เกิน 3 ครั้ง ใน 1 ปี และยอดเคลมรวมเกิน 200% ของเบี้ยประกันที่จ่ายไป

- กรณีที่สอง: เคลมโรคทั่วไปเกิน 3 ครั้ง ใน 1 ปี และยอดเคลมรวมเกิน 400% ของเบี้ยประกันที่จ่ายไป

วัตถุประสงค์ของ Co-payment ภาคบังคับ

มาตรการนี้ออกมาเพื่อควบคุมค่ารักษาพยาบาลที่สูงขึ้นอย่างต่อเนื่อง และส่งเสริมให้ผู้เอาประกันภัยใช้บริการอย่างสมเหตุสมผล

ตัวอย่างการคำนวณ Co-payment

เพื่อให้เห็นภาพชัดเจนขึ้น เรามาดูตัวอย่างการคำนวณ Co-payment กัน

ขั้นตอนการคำนวณ

สมมติว่า คุณก. ต้องผ่าตัด มีค่าใช้จ่ายทั้งหมด 500,000 บาท, มี Deductible 30,000 บาท และมี Co-payment ภาคบังคับ 30%

- คุณ ก. จ่าย Deductible 30,000 บาท

- ค่าใช้จ่ายส่วนที่เหลือ 470,000 บาท (500,000 – 30,000)

- คุณ ก. จ่าย Co-payment 30% ของ 470,000 บาท = 141,000 บาท

ผลลัพธ์การจ่ายจริง

ดังนั้น คุณ ก. ต้องจ่ายทั้งหมด 30,000 + 141,000 = 171,000 บาท

Excess (ค่าเสียหายส่วนแรก) ในประกันรถยนต์

มาถึงเรื่องของประกันรถยนต์กันบ้าง ซึ่งคำว่า “ค่าเสียหายส่วนแรก” ในประกันรถยนต์จะมีความซับซ้อนขึ้นเล็กน้อย

Deductible ในประกันรถยนต์

Deductible ในประกันรถยนต์ คือค่าเสียหายส่วนแรกที่ผู้เอาประกันภัยเลือกจ่ายเอง เพื่อแลกกับส่วนลดเบี้ยประกันภัย

Excess ในประกันรถยนต์

Excess หรือค่าเสียหายส่วนแรกภาคบังคับ คือค่าเสียหายส่วนแรกที่ผู้เอาประกันภัยต้องจ่ายในกรณีที่เกิดอุบัติเหตุแบบไม่มีคู่กรณี เช่น ขับรถชนเสา หรือโดนขีดข่วนแล้วหาตัวผู้กระทำผิดไม่ได้

สถานการณ์ที่ต้องจ่าย Excess

สถานการณ์ที่ต้องจ่าย Excess ได้แก่

- รถยนต์ได้รับความเสียหายจากการชนแล้วหนี

- รถยนต์ได้รับความเสียหายจากการไม่มีคู่กรณี

- รถยนต์ได้รับความเสียหายจากการถูกขีดข่วน

- รถยนต์ได้รับความเสียหายจากอุบัติเหตุที่ไม่สามารถระบุคู่กรณีได้

เลือกแผนประกันให้เหมาะกับตัวเอง

การทำความเข้าใจเรื่อง Deductible, Co-payment และ Excess จะช่วยให้คุณเลือกแผนประกันที่เหมาะสมกับความต้องการและไลฟ์สไตล์ของคุณได้

การเลือก Deductible ในประกันสุขภาพ

หากคุณมีสุขภาพแข็งแรง ไม่ค่อยได้เข้าโรงพยาบาล การเลือกแผนที่มี Deductible สูงๆ จะช่วยให้คุณประหยัดเบี้ยประกันได้ แต่ถ้าคุณมีโรคประจำตัวหรือมีแนวโน้มต้องเข้ารับการรักษาบ่อยๆ การเลือก Deductible ต่ำๆ หรือแบบรายปีจะช่วยให้คุณควบคุมค่าใช้จ่ายได้ดีกว่า

การเลือก Deductible ในประกันรถยนต์

สำหรับมือใหม่หัดขับ หรือผู้ที่ยังไม่มั่นใจในการขับขี่ การเลือกแผนประกันที่ไม่มี Deductible อาจจะช่วยให้คุณสบายใจกว่า แต่ถ้าคุณเป็นผู้ที่มีประสบการณ์ในการขับขี่มานาน การเลือกแผนที่มี Deductible เพื่อประหยัดค่าเบี้ยประกันก็เป็นทางเลือกที่น่าสนใจ

ท้ายที่สุดแล้ว การทำความเข้าใจเรื่อง Deductible, Co-payment และ Excess ไม่ใช่แค่เรื่องของศัพท์เทคนิค แต่เป็นเรื่องของการวางแผนทางการเงินและการเลือกใช้ประกันภัยให้เกิดประโยชน์สูงสุด เพื่อให้คุณได้รับความคุ้มครองที่เหมาะสมกับความต้องการของคุณ

หากคุณต้องการคำแนะนำเพิ่มเติม หรือต้องการปรึกษาผู้เชี่ยวชาญด้านการเงิน เพื่อวางแผนการเงินและเลือกประกันภัยที่เหมาะสมกับคุณ

ปรึกษาการเงินฟรีกับผู้เชี่ยวชาญ คลิกเพื่อแอดไลน์

👉 คลิกที่นี่เพื่อแอดไลน์

แอดไลน์เพื่อรับสูตรการเงินดี ๆ ก่อนใคร 👇

Leave a Reply