Author: Waranyu Teerakomen

-

จัดระเบียบเงินที่วุ่นวาย: สร้างพิมพ์เขียวการเงินส่วนบุคคลด้วยพีระมิด

จัดระเบียบเงินที่วุ่นวาย สร้าง ‘พิมพ์เขียวการเงิน’ ส่วนบุคคลด้วยหลักพีระมิดทางการเงิน เคยรู้สึกไหมว่าเรื่องเงินๆ ทองๆ มันช่างวุ่นวาย ซับซ้อน และกระจัดกระจายไปหมด? ไม่รู้จะเริ่มต้นตรงไหนดี? บทความนี้จะพาคุณไปจัดระเบียบข้อมูลทางการเงิน สร้างพิมพ์เขียวการเงินส่วนบุคคลที่ชัดเจน จับต้องได้จริง ด้วยหลักการง่ายๆ ที่เรียกว่า “พีระมิดทางการเงิน” เปลี่ยนความวุ่นวายให้เป็นระบบ สร้างความมั่นคงทางการเงินในระยะยาว จัดระเบียบข้อมูลทางการเงิน การเริ่มต้นที่ดีที่สุดคือการจัดระเบียบข้อมูลทางการเงินของคุณให้เป็นระบบระเบียบเสียก่อน เปรียบเสมือนการวางรากฐานที่แข็งแกร่งให้กับบ้านของคุณ ทำความเข้าใจ 3 คำสำคัญ: สินทรัพย์, หนี้สิน, กระแสเงินสด ก่อนจะไปต่อ เราต้องทำความเข้าใจ 3 คำสำคัญที่จะเป็นเครื่องมือหลักในการจัดระเบียบข้อมูลทางการเงิน สินทรัพย์: สิ่งที่คุณเป็นเจ้าของและสามารถสร้างมูลค่าได้ เช่น เงินสด, เงินฝาก, หุ้น, อสังหาริมทรัพย์ หนี้สิน: สิ่งที่คุณเป็นหนี้ เช่น หนี้บัตรเครดิต, หนี้บ้าน, หนี้รถ กระแสเงินสด: รายรับและรายจ่ายของคุณในแต่ละเดือน 3 สเต็ปจัดการหนี้สิน: เห็นภาพรวม, หยุดสร้างหนี้ใหม่, จัดลำดับความสำคัญ การจัดการหนี้สินเป็นสิ่งสำคัญในการสร้างความมั่นคงทางการเงิน เห็นภาพรวม: รวบรวมข้อมูลหนี้สินทั้งหมดของคุณ ทั้งยอดหนี้…

-

ประวัติศาสตร์เศรษฐกิจโลก: สมรภูมิความคิด 300 ปี ที่กำหนดเงินในกระเป๋าเรา

ประวัติศาสตร์เศรษฐกิจโลก: สมรภูมิความคิด 300 ปี ที่กำหนดเงินในกระเป๋าเราวันนี้ เคยสงสัยกันไหมว่าทำไมเวลาเราเปิดข่าวเศรษฐกิจ เราถึงได้ยินเรื่องเดิมๆ ซ้ำไปซ้ำมา เรื่องหนี้สาธารณะเอย การค้าเสรีเอย หรือทำไมธนาคารกลางถึงมีบทบาทสำคัญขนาดนั้น? จริงๆ แล้วคำตอบของทุกคำถามพวกนี้ซ่อนอยู่ในประวัติศาสตร์ครับ เป็นเรื่องราวการต่อสู้ทางความคิดที่สนุกและเข้มข้นมากๆ ซึ่งวันนี้เราจะมาเจาะลึกไปพร้อมๆ กัน เรื่องพวกนี้ไม่ใช่แค่การเถียงกันเรื่องตัวเลขในห้องประชุมนะครับ แต่มันคือสมรภูมิทางความคิดของจริงเลยที่สู้กันมาเป็นร้อยๆ ปี และก็ยังสู้กันไม่จบจนถึงทุกวันนี้ จากทองคำ สู่มือที่มองไม่เห็น เราจะย้อนเวลาไปดูจุดเปลี่ยนสำคัญในประวัติศาสตร์กัน ไปดูกันว่าวิกฤตเศรษฐกิจครั้งใหญ่ๆ มันให้กำเนิดนักคิดและทฤษฎีที่เปลี่ยนโลกไปตลอดกาลได้อย่างไร ลัทธิพาณิชยนิยม ลองจินตนาการย้อนกลับไปในยุคที่ความมั่งคั่งของประเทศไม่ได้วัดกันที่ GDP หรือความเป็นอยู่ของประชาชนนะครับ แต่วัดกันง่ายๆ เลยว่าในคลังของรัฐมีทองคำเก็บอยู่เยอะแค่ไหน นั่นแหละครับคือหัวใจของลัทธิพาณิชยนิยม เป้าหมายมีอย่างเดียวเลยคือทำยังไงก็ได้ให้ทองคำไหลเข้าประเทศเราให้มากที่สุด และไหลออกจากประเทศเราให้น้อยที่สุด ความคิดแบบนี้ยังแฝงตัวอยู่ในนโยบายเศรษฐกิจยุคใหม่อย่างการตั้งกำแพงภาษี การกีดกันทางการค้าที่มองว่าการค้าเนี่ยเป็นเกมที่ต้องมีคนแพ้คนชนะ ถ้าเราขาดดุลการค้าก็คือเราแพ้ ทั้งหมดนี้คือรากความคิดที่มาจากลัทธิพาณิชยนิยม การค้าเสรี: แนวคิดของ Adam Smith และมือที่มองไม่เห็น โลกดำเนินมาแบบนี้หลายร้อยปี จนกระทั่งในปี 1776 ก็มีชายคนนึงชื่อ Adam Smith โผล่ขึ้นมาแล้วบอกว่าเดี๋ยวก่อน ที่ทำกันมาทั้งหมดเนี่ยมันอาจจะผิด เขาบอกว่าความมั่งคั่งของโลกไม่ใช่เค้กที่มีขนาดจำกัดที่ต้องแย่งกันนะครับ แต่เราสามารถทำให้เค้กก้อนนี้มันใหญ่ขึ้นได้เรื่อยๆ และกุญแจสำคัญที่จะทำให้เค้กมันใหญ่ขึ้นได้ก็คือการค้าเสรี แนวคิดที่โด่งดังที่สุดของ…

-

ทำไม Stop Loss ถึงหงุดหงิด? เผยเคล็ดลับมืออาชีพที่ต้องรู้!

ทำไม Stop Loss ถึงสร้างความหงุดหงิด? | ความลับของมืออาชีพที่ต้องรู้ เคยสงสัยกันไหมครับว่าทำไมเครื่องมือที่ออกแบบมาเพื่อช่วยชีวิตเราอย่าง Stop Loss เนี่ย บางทีมันกลับกลายเป็นตัวสร้างความหงุดหงิดซะเอง? วันนี้เราจะมาเจาะลึกเรื่องนี้กันครับ พร้อมกับไปดูกันว่าเคล็ดลับของมืออาชีพที่ทำให้เขารอดในตลาดได้เนี่ย เขาทำกันยังไง ทำไม Stop Loss ถึงทำให้หงุดหงิด? ผมว่านะ เทรดเดอร์หลายๆ คนเนี่ย ต้องเคยเจอกับความรู้สึกแบบนี้แน่ๆ ไอ้โมเมนต์ที่โดน Stop loss กินเล็กกินน้อยไปเรื่อยๆ จนใจฝ่อไปหมด มันเหมือนกับว่าทำยังไงก็ไม่ถูกใจใช่มั๊ยครับ? คือพอตั้ง stop loss กว้างไป โดนทีเดียวจุกเลย แต่พอตั้งแค่ไป อ้า โดนตลาดฉบัดนิดเดียวเกี่ยวออกซะงั้น แล้วที่เจ็บใจที่สุดคืออะไรครับ? คือหลังจากนั้นมันก็วิ่งไปทางที่เราคิดไว้เป๊ะๆ เลย อาการโดน Stop Loss กิน อาการยอดฮิตของนักเทรดหลายๆ คน คือการโดน Stop Loss กินบ่อยๆ ไม่ว่าจะตั้งไว้ใกล้หรือไกล ก็มักจะโดนตลาด “เล่นงาน” อยู่เสมอ ทำให้เกิดความรู้สึกหงุดหงิด ท้อแท้…

-

หยุดภาษีซ้ำซ้อน! เปลี่ยนรายจ่ายเป็นสินทรัพย์ เพิ่มความมั่งคั่ง 3 ต่อ

หยุดให้ “ภาษีซ้ำซ้อน” กินกำไร เผยกลยุทธ์ใหม่เปลี่ยนรายจ่ายเป็นสินทรัพย์ พร้อมประโยชน์ 3 ต่อ เคยสงสัยไหมว่าทำไมธุรกิจถึงดูดี แต่เงินในบัญชีกลับเหลือน้อย? ปัญหาหนึ่งที่หลายคนมองข้ามคือ “ภาษีซ้ำซ้อน” ที่กัดกินผลกำไรไปอย่างน่าเสียดาย บทความนี้จะพาคุณไปทำความเข้าใจถึงปัญหาดังกล่าว พร้อมเผยกลยุทธ์ใหม่ที่จะช่วยให้คุณเปลี่ยนรายจ่ายให้เป็นสินทรัพย์ สร้างความมั่งคั่งอย่างยั่งยืน ด้วย “Unit Link” ที่มาพร้อมประโยชน์ 3 ต่อที่คุณต้องรู้! ปัญหาภาษีซ้ำซ้อน: ทำไมกำไรหายไป? หลายคนอาจเคยประสบปัญหาที่ว่า ธุรกิจมีกำไรดี แต่ทำไมเงินในบัญชีกลับเหลือน้อยกว่าที่ควรจะเป็น? สาเหตุหลักประการหนึ่งคือ “ภาษีซ้ำซ้อน” ที่ทำให้คุณต้องจ่ายภาษีหลายต่อ ส่งผลให้เงินที่ควรจะเป็นกำไรของคุณลดลง ภาษีซ้ำซ้อนคืออะไร? ภาษีซ้ำซ้อน คือ การที่ธุรกิจต้องเสียภาษีจากการทำกำไร 2 ครั้ง ซึ่งทำให้ภาระภาษีรวมสูงขึ้น ขั้นตอนการเสียภาษีซ้ำซ้อน ขั้นตอนการเสียภาษีซ้ำซ้อนมี 2 ขั้นตอนหลักๆ: ภาษีนิติบุคคล: บริษัทต้องเสียภาษีจากกำไรที่เกิดขึ้น ภาษีบุคคลธรรมดา: เมื่อเจ้าของกิจการนำเงินกำไรส่วนตัวออกมาใช้ เช่น ในรูปแบบเงินเดือนหรือเงินปันผล ก็จะต้องเสียภาษีบุคคลธรรมดาอีกครั้ง ผลกระทบ: กำไรหายไปไหน? เมื่อต้องเสียภาษีทั้งสองขั้นตอน กำไรที่ควรจะเป็นของคุณก็จะลดลงอย่างมาก ทำให้เงินทุนหมุนเวียนในธุรกิจน้อยลง และส่งผลกระทบต่อการเติบโตในระยะยาว กลยุทธ์ใหม่:…

-

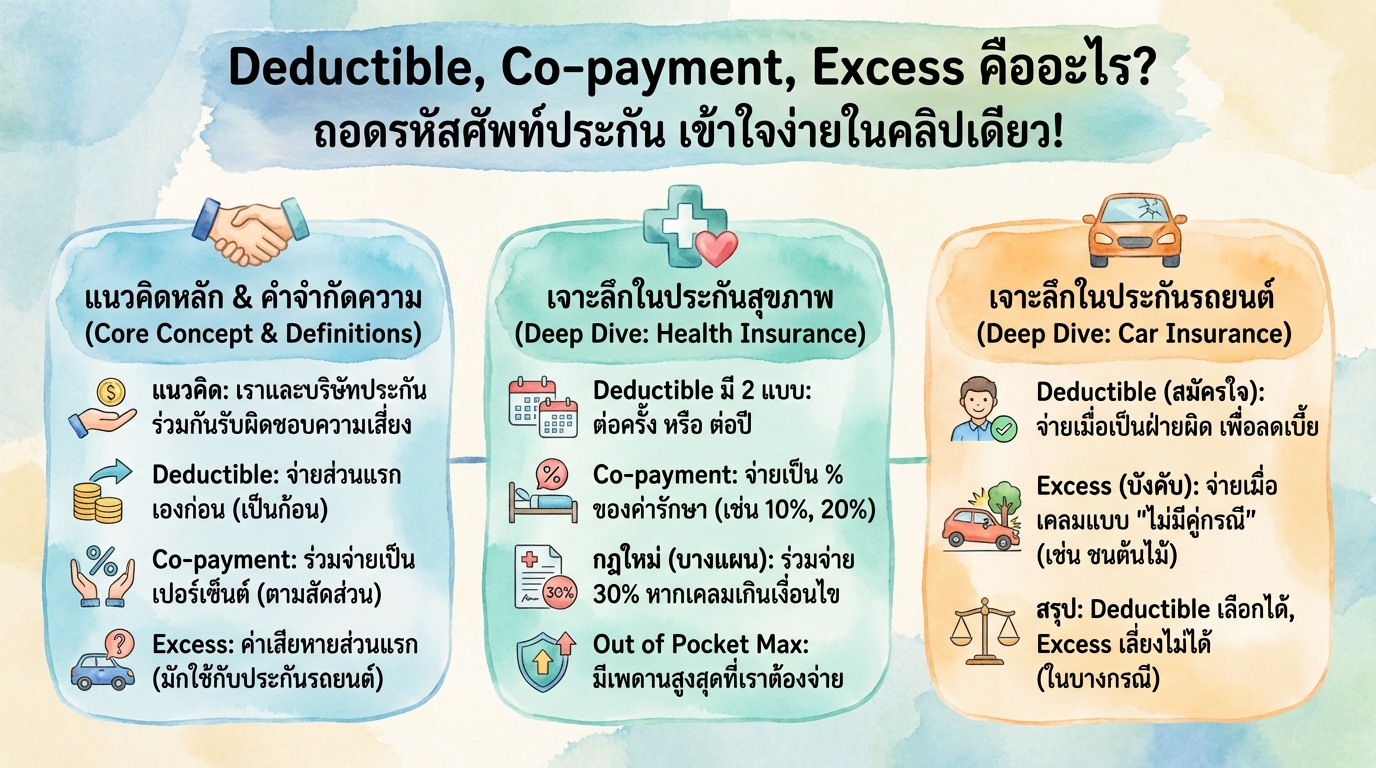

Deductible, Co-payment, Excess คืออะไร? ไขคำศัพท์ประกัน เข้าใจง่าย!

Deductible, Co-payment, Excess คืออะไร? ถอดรหัสศัพท์ประกัน เข้าใจง่ายในคลิปเดียว! เคยเปิดกรมธรรม์ประกันภัยแล้วรู้สึกเหมือนกำลังอ่านภาษาต่างดาวกันไหมครับ? คำศัพท์อย่าง Deductible, Co-payment และ Excess ชวนให้หลายคนงงงวย แต่รู้หรือไม่ว่าศัพท์เหล่านี้เป็นกุญแจสำคัญที่ช่วยให้เราเข้าใจสิทธิและความรับผิดชอบของเราได้อย่างเต็มที่! บทความนี้จะพาคุณไปถอดรหัสศัพท์ประกันภัยที่ควรรู้ พร้อมเจาะลึกการทำงานในประกันสุขภาพและประกันรถยนต์ รวมถึงอัปเดตกฎใหม่ล่าสุด เพื่อให้คุณเลือกแผนประกันที่ใช่สำหรับคุณได้อย่างมั่นใจ ทำความเข้าใจแนวคิด Cost Sharing แนวคิดหลักที่ซ่อนอยู่หลังคำศัพท์ยากๆ เหล่านี้คือ “การร่วมรับผิดชอบ” หรือ Cost Sharing เปรียบเสมือนเราและบริษัทประกันเป็นพาร์ทเนอร์กัน ช่วยกันดูแลความเสี่ยง เพื่อให้ระบบโดยรวมดำเนินต่อไปได้ และเบี้ยประกันไม่พุ่งสูงจนเกินไป ทำไมต้องมี Cost Sharing? Cost Sharing มีขึ้นเพื่อป้องกันสิ่งที่เรียกว่า Moral Hazard หรือพฤติกรรมที่อาจเกิดขึ้นเมื่อมีประกัน เช่น การเคลมค่ารักษาพยาบาลเล็กๆ น้อยๆ หรือการนอนโรงพยาบาลเกินความจำเป็น การมีส่วนร่วมจ่ายบ้างจะช่วยให้เราฉุกคิดก่อนว่าการเคลมนั้นจำเป็นจริงๆ หรือไม่ Deductible คืออะไร? Deductible คือ ความรับผิดชอบส่วนแรกที่เราต้องจ่ายเองก่อนที่บริษัทประกันจะเริ่มจ่ายค่าสินไหมทดแทน Deductible ทำงานอย่างไร? สมมติว่า Deductible…

-

ส่องพอร์ตลงทุน 60/40 เน้นโตแต่กระจายความเสี่ยง! | กลยุทธ์ “ทีมบุก-ทีมรับ”

ส่องพอร์ตลงทุน 60/40 เน้นโตแต่กระจายความเสี่ยง! | กลยุทธ์ “ทีมบุก-ทีมรับ” เคยสงสัยไหมว่าพอร์ตการลงทุนแต่ละพอร์ตมีเรื่องราวอะไรซ่อนอยู่? วันนี้เราจะมาถอดรหัสกลยุทธ์เบื้องหลังพอร์ตลงทุนที่ได้รับความนิยม นั่นคือ พอร์ต 60/40 ที่เน้นการเติบโตแต่มีการกระจายความเสี่ยงที่ดีเยี่ยม เราจะมาดูกันว่าพอร์ตนี้ถูกสร้างขึ้นมาเพื่ออะไร และมีกลยุทธ์อะไรซ่อนอยู่บ้าง ไปเริ่มกันเลย! ภาพรวมพอร์ตลงทุน 60/40 เมื่อมองภาพรวมของพอร์ตลงทุน 60/40 จะเห็นได้ชัดเจนว่าพอร์ตนี้ถูกแบ่งออกเป็น 4 ส่วนหลักๆ ซึ่งแต่ละส่วนมีบทบาทสำคัญในการสร้างผลตอบแทนและความมั่นคงให้กับพอร์ต สัดส่วนสินทรัพย์ในพอร์ต พอร์ต 60/40 มีการจัดสรรสินทรัพย์หลักๆ ดังนี้: หุ้นต่างประเทศ: สัดส่วนเกือบ 40% หุ้นไทย: สัดส่วนประมาณ 20% ทองคำ: สัดส่วนประมาณ 20% ตราสารหนี้: สัดส่วนเล็กน้อย จะเห็นได้ว่าน้ำหนักส่วนใหญ่เทไปที่หุ้นต่างประเทศ ซึ่งเป็นตัวขับเคลื่อนหลักในการเติบโตของพอร์ต เป้าหมายหลัก: เน้นการเติบโตพร้อมกระจายความเสี่ยง พอร์ต 60/40 ถูกออกแบบมาเพื่อเน้นการเติบโตของเงินลงทุนในระยะยาว แต่ในขณะเดียวกันก็มีการกระจายความเสี่ยงเพื่อลดความผันผวนของพอร์ต ทีมบุก: เครื่องยนต์หลักในการเติบโต 60% ของพอร์ตลงทุนถูกจัดสรรให้กับสินทรัพย์ที่คาดหวังผลตอบแทนสูง ซึ่งก็คือหุ้นนั่นเอง เปรียบเสมือน “ทีมบุก” ที่ทำหน้าที่ขับเคลื่อนให้พอร์ตเติบโตไปข้างหน้า…

-

สร้างพิมพ์เขียวการเงิน: จัดระเบียบเงินสู่ความมั่นคงด้วยพีระมิด

สร้าง “พิมพ์เขียวการเงิน” ฉบับสมบูรณ์ จัดระเบียบเงินจาก 0 สู่ความมั่นคงด้วยพีระมิดทางการเงิน หลายคนคงรู้สึกว่าเรื่องเงินๆ ทองๆ เป็นเรื่องที่ซับซ้อนและกระจัดกระจายใช่ไหมครับ? วันนี้เราจะมาจัดระเบียบข้อมูลทางการเงินของคุณให้เป็นระบบระเบียบ เพื่อสร้าง “พิมพ์เขียวการเงิน” ที่ชัดเจนและจับต้องได้จริง พิมพ์เขียวนี้จะนำพาคุณไปสู่ความมั่นคงทางการเงินในระยะยาว ในโลกที่ความไม่แน่นอนเป็นเรื่องปกติ การวางแผนทางการเงินจึงไม่ใช่แค่การรอโชคช่วย แต่เป็นการเตรียมพร้อมสำหรับอนาคต จัดระเบียบข้อมูลทางการเงิน เริ่มต้นจากการจัดระเบียบข้อมูลทางการเงินของคุณให้เป็นระบบระเบียบ ด้วยเครื่องมือหลักที่เรียกว่า พีระมิดทางการเงิน พีระมิดนี้จะเป็นเหมือนพิมพ์เขียวให้คุณเดินตามไปสู่ความมั่นคงทางการเงินอย่างเป็นขั้นเป็นตอน สร้างรากฐานให้มั่นคง: การจัดการกระแสเงินสด มาเริ่มต้นที่ชั้นแรกสุด ซึ่งเป็นชั้นที่สำคัญที่สุดของพีระมิด นั่นคือเรื่องของกระแสเงินสด ก่อนอื่น มารู้จัก 3 คำสำคัญ สินทรัพย์ หนี้สิน และกระแสเงินสด สินทรัพย์ คือสิ่งที่เรามีและสร้างมูลค่าให้เรา หนี้สิน คือภาระที่เราต้องจ่ายคืน และหัวใจสำคัญคือ กระแสเงินสด หรือเงินที่หมุนเวียนเข้าออกในแต่ละเดือน รู้จักสินทรัพย์, หนี้สิน, และกระแสเงินสด ทำความเข้าใจความหมายของสินทรัพย์ หนี้สิน และกระแสเงินสดอย่างถ่องแท้ เพื่อให้คุณสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพ จัดการหนี้สินอย่างมีประสิทธิภาพ การจัดการหนี้สินอย่างมีประสิทธิภาพเป็นสิ่งสำคัญในการสร้างรากฐานทางการเงินที่แข็งแกร่ง ลองทำตาม 3 ขั้นตอนง่ายๆ ดังนี้ เห็นภาพรวม:…

-

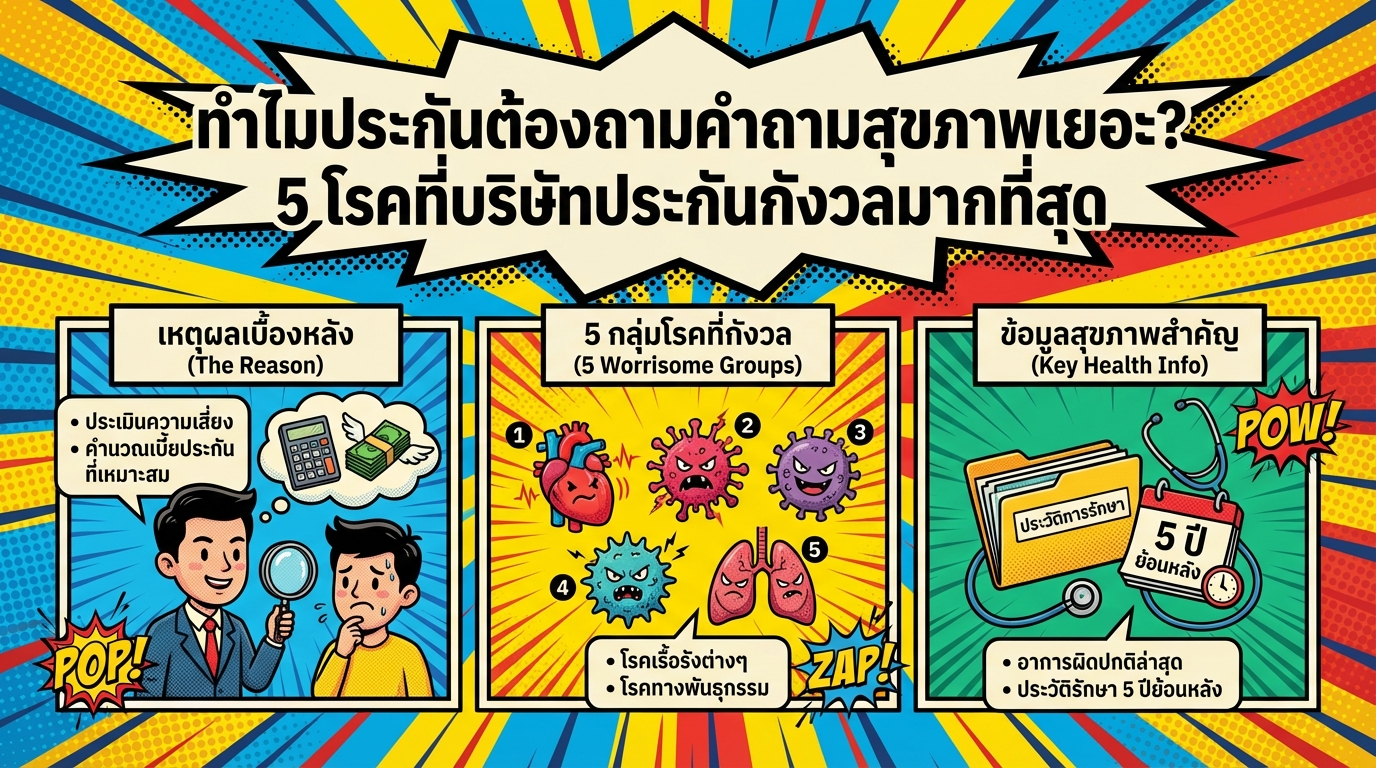

ทำไมประกันต้องถามคำถามสุขภาพเยอะ? 5 โรคที่บริษัทประกันกังวล

ทำไมประกันต้องถามคำถามสุขภาพเยอะ? 5 โรคที่บริษัทประกันกังวลมากที่สุด หลายคนคงเคยเจอประสบการณ์การทำประกันที่ต้องกรอกคำถามสุขภาพยาวเป็นหางว่าว จนเกิดคำถามในใจว่า “ทำไมต้องถามเยอะขนาดนี้?” บทความนี้จะพาคุณไปเจาะลึกถึงเหตุผลเบื้องหลังว่าทำไมบริษัทประกันจึงต้องให้ความสำคัญกับข้อมูลสุขภาพของคุณอย่างละเอียด พร้อมเปิดเผย 5 โรคที่บริษัทประกันกังวลมากที่สุด เพื่อให้คุณเข้าใจกระบวนการทำประกันและวางแผนได้อย่างมีประสิทธิภาพมากยิ่งขึ้น เหตุผลเบื้องหลัง: ทำไมบริษัทประกันต้องถามคำถามสุขภาพ การทำประกันชีวิตหรือประกันสุขภาพนั้น ไม่ใช่แค่การจ่ายเบี้ยประกันแล้วรอรับความคุ้มครองเท่านั้น แต่ยังมีกระบวนการสำคัญที่เรียกว่า “การประเมินความเสี่ยง” ซึ่งเป็นหัวใจหลักที่บริษัทประกันใช้ในการพิจารณาอนุมัติกรมธรรม์และกำหนดเบี้ยประกัน การประเมินความเสี่ยง บริษัทประกันจำเป็นต้องเข้าใจสุขภาพของผู้เอาประกันภัยให้มากที่สุด เพื่อคำนวณเบี้ยประกันและให้ความคุ้มครองที่เหมาะสมกับความเสี่ยงของแต่ละบุคคล หากผู้เอาประกันภัยมีความเสี่ยงด้านสุขภาพสูง เบี้ยประกันอาจสูงขึ้น หรืออาจมีข้อยกเว้นบางประการในการคุ้มครอง เบี้ยประกันและข้อยกเว้น การประเมินความเสี่ยงส่งผลโดยตรงต่อเบี้ยประกันและข้อยกเว้นในกรมธรรม์ หากบริษัทประกันพบว่าผู้เอาประกันภัยมีความเสี่ยงสูง อาจมีการปรับเบี้ยประกันให้สูงขึ้น หรืออาจมีข้อยกเว้นบางประการที่ไม่คุ้มครองโรคหรืออาการที่เป็นอยู่ก่อนทำประกัน 5 โรคที่บริษัทประกันให้ความสำคัญ เมื่อบริษัทประกันทำการประเมินความเสี่ยง พวกเขาจะให้ความสำคัญกับโรคและอาการต่างๆ ที่อาจส่งผลกระทบต่อสุขภาพในระยะยาวและค่าใช้จ่ายในการรักษาพยาบาล มาดูกันว่ามีโรคใดบ้างที่บริษัทประกันให้ความสำคัญเป็นพิเศษ ระบบประสาทและสมอง ระบบประสาทและสมองเป็นศูนย์บัญชาการของร่างกาย โรคในกลุ่มนี้มักเป็นภาวะเรื้อรังที่ต้องดูแลรักษาระยะยาว และมีค่าใช้จ่ายในการรักษาที่สูง โรคที่บริษัทประกันให้ความสำคัญ ได้แก่: หลอดเลือดสมอง พาร์กินสัน ซึมเศร้า ระบบทางเดินหายใจและหัวใจ ระบบทางเดินหายใจและหัวใจมีความสำคัญต่อการดำรงชีวิต โรคในกลุ่มนี้เป็นความเสี่ยงอันดับต้นๆ ที่บริษัทประกันให้ความสำคัญ ได้แก่: ความดันโลหิตสูง โรคหัวใจ SLE (โรคพุ่มพวง) ระบบทางเดินอาหารและทางเดินปัสสาวะ โรคในระบบทางเดินอาหารและทางเดินปัสสาวะอาจบ่งชี้ถึงปัญหาสุขภาพในระยะยาว…

-

วางแผนการเงินเพื่อวัยเกษียณ: ฉบับจับมือทำจริง! สู่ความมั่งคั่ง & อิสรภาพ

วางแผนการเงินเพื่อวัยเกษียณ สู่ความมั่งคั่ง & อิสรภาพทางการเงิน (ฉบับจับมือทำจริง!) การวางแผนการเงินเพื่อวัยเกษียณเป็นเรื่องสำคัญที่ไม่ควรมองข้าม เพราะเป็นกุญแจสำคัญที่จะนำพาเราไปสู่ความมั่นคงทางการเงินในบั้นปลายชีวิต หลายคนอาจมองว่าเป็นเรื่องไกลตัว หรือซับซ้อนเกินไป แต่จริงๆ แล้ว การวางแผนการเงินเพื่อวัยเกษียณสามารถเริ่มต้นได้ตั้งแต่วันนี้ ด้วยวิธีง่ายๆ ที่ทุกคนสามารถทำตามได้ บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนเกษียณ พร้อมแนะนำกลยุทธ์และเครื่องมือต่างๆ ที่จะช่วยให้คุณบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ ทำไมต้องออมและลงทุนเพื่อการเกษียณ? การวางแผนการเงินเพื่อวัยเกษียณมีความสำคัญหลายประการ ดังนี้ ไม่สามารถทำงานได้ตลอดชีวิต ทุกคนไม่สามารถทำงานได้ตลอดชีวิต สุขภาพร่างกายและข้อจำกัดต่างๆ จะทำให้เราไม่สามารถทำงานได้เมื่ออายุมากขึ้น การเตรียมพร้อมทางการเงินจึงเป็นสิ่งจำเป็น ผลกระทบจากเงินเฟ้อ เงินเฟ้อเป็นปัจจัยสำคัญที่ทำให้มูลค่าของเงินลดลงในระยะยาว เงิน 100 บาทในวันนี้ จะมีอำนาจซื้อน้อยลงในอนาคต การออมและการลงทุนจึงเป็นเครื่องมือสำคัญในการรักษาและเพิ่มมูลค่าของเงิน ระบบทุนนิยม ระบบทุนนิยมที่เราอาศัยอยู่ ทำให้เราต้องพึ่งพาตนเองในการวางแผนทางการเงินเพื่ออนาคต การลงทุนจึงเป็นสิ่งจำเป็นเพื่อสร้างรายได้และเพิ่มพูนความมั่งคั่ง อิสรภาพทางการเงิน การวางแผนการเงินเพื่อวัยเกษียณจะช่วยให้คุณมีอิสรภาพทางการเงิน สามารถใช้ชีวิตได้อย่างอิสระตามความต้องการ ไม่ต้องกังวลเรื่องค่าใช้จ่ายและภาระหนี้สิน กลยุทธ์เบื้องต้นในการลงทุน การลงทุนเป็นส่วนสำคัญของการวางแผนการเงินเพื่อวัยเกษียณ มีกลยุทธ์เบื้องต้นที่สามารถนำไปปรับใช้ได้ ดังนี้ การลงทุนในตลาดหลักทรัพย์เป็นอีกหนึ่งทางเลือกที่น่าสนใจในการสร้างผลตอบแทนในระยะยาว โดยมีตัวเลือกที่น่าสนใจดังนี้ ดัชนี NASDAG 100: ดัชนีที่รวบรวมหุ้นเทคโนโลยีชั้นนำของสหรัฐอเมริกา เหมาะสำหรับผู้ที่ต้องการผลตอบแทนสูงและรับความเสี่ยงได้ MSCI World: ดัชนีที่ลงทุนในหุ้นของบริษัทชั้นนำทั่วโลก ช่วยกระจายความเสี่ยงและลดความผันผวน…

-

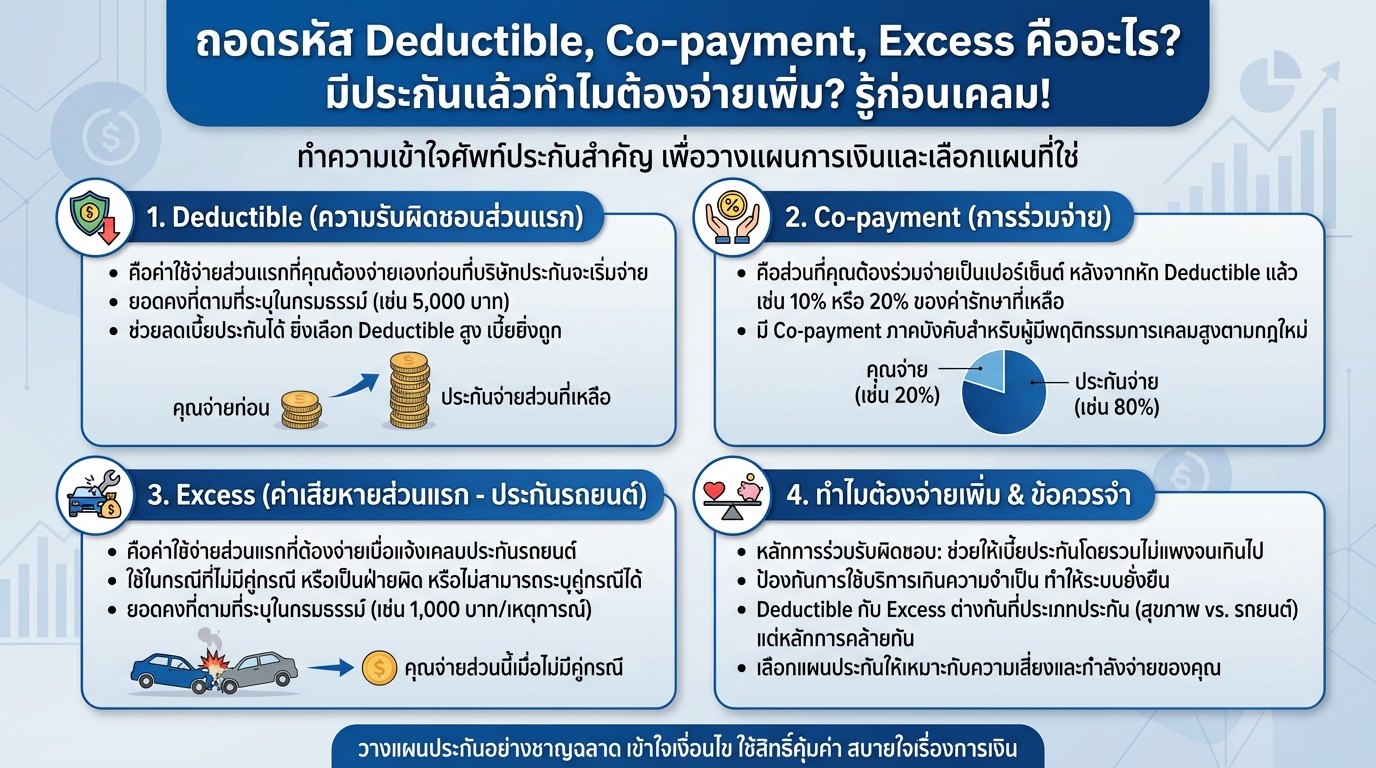

ถอดรหัส Deductible, Co-payment, Excess: ทำไมมีประกันแล้วยังต้องจ่ายเพิ่ม?

ถอดรหัส Deductible, Co-payment, Excess คืออะไร? มีประกันแล้วทำไมต้องจ่ายเพิ่ม? รู้ก่อนเคลม! เคยสงสัยไหมว่าทำไมมีประกันแล้ว แต่เวลาเคลมทีไรต้องควักเงินจ่ายเพิ่มอยู่เสมอ? คำตอบอยู่ที่คำศัพท์เฉพาะทางที่เรามักจะเจอกันบ่อยๆ อย่าง Deductible, Co-payment และ Excess ซึ่งเป็นส่วนหนึ่งของระบบประกันภัยที่หลายคนอาจจะยังไม่เข้าใจ วันนี้เราจะมาถอดรหัสศัพท์เหล่านี้ พร้อมเจาะลึกว่าแต่ละคำมีความหมายอย่างไร และมีผลต่อการเคลมประกันของเราอย่างไรบ้าง เพื่อให้คุณวางแผนการเงินได้อย่างชาญฉลาดและใช้ประกันได้อย่างคุ้มค่าที่สุด ทำไมมีประกันแล้วยังต้องจ่ายเพิ่ม? เพื่อที่จะเข้าใจว่าทำไมถึงต้องจ่ายเพิ่ม ทั้งๆ ที่มีประกันแล้ว เราต้องย้อนกลับไปทำความเข้าใจหลักการพื้นฐานที่สำคัญของระบบประกันภัย นั่นคือ “หลักการร่วมรับผิดชอบ” ซึ่งเป็นหัวใจสำคัญของการออกแบบระบบประกันภัยในยุคปัจจุบัน หลักการร่วมรับผิดชอบในประกัน หลักการร่วมรับผิดชอบไม่ได้เป็นเพียงค่าใช้จ่ายเพิ่มเติมที่เกิดขึ้นมาลอยๆ แต่เป็นส่วนหนึ่งของการออกแบบระบบประกันภัยตั้งแต่แรกเริ่ม โดยมีเหตุผลหลักๆ ดังนี้ ช่วยให้เบี้ยประกันโดยรวมไม่แพงจนเกินไป ทำให้ผู้คนสามารถเข้าถึงการประกันภัยได้ง่ายขึ้น ช่วยป้องกันการใช้บริการที่เกินความจำเป็น ทำให้ระบบประกันภัยโดยรวมมีความยั่งยืน เหตุผลของการร่วมรับผิดชอบ การมีส่วนร่วมรับผิดชอบทำให้ผู้เอาประกันภัยมีความระมัดระวังในการใช้บริการมากขึ้น และช่วยลดความเสี่ยงที่บริษัทประกันภัยจะต้องแบกรับทั้งหมด ซึ่งส่งผลให้เบี้ยประกันโดยรวมถูกลง และทำให้ระบบประกันภัยมีความมั่นคงในระยะยาว Deductible (ความรับผิดชอบส่วนแรก) คืออะไร? มาเริ่มถอดรหัสคำแรกกันเลย นั่นคือ Deductible หรือความรับผิดชอบส่วนแรก เปรียบเสมือน “ค่าผ่านประตู” ที่ผู้เอาประกันภัยต้องจ่ายเองก่อนที่บริษัทประกันภัยจะเริ่มเข้ามาจ่ายในส่วนที่เหลือ Deductible คืออะไร Deductible…