Tag: การทำประกัน

-

พิมพ์เขียวสู่ความมั่งคั่ง: สร้างพีระมิดทางการเงินให้มั่นคง ครบจบในที่เดียว

พิมพ์เขียวสู่ความมั่งคั่ง สร้าง ‘พีระมิดทางการเงิน’ แกร่งตั้งแต่ฐานรากถึงยอด (ครบจบในที่เดียว) เคยรู้สึกกังวลเรื่องเงินกันไหมครับ? หลายคนน่าจะเคย ปัญหานี้มีทางออกครับ วันนี้เราจะมาแกะพิมพ์เขียวสู่ความมั่งคั่งที่ยั่งยืนด้วยโครงสร้างที่พิสูจน์มาแล้วว่าใช้ได้ผลจริงและเข้าใจง่าย นั่นก็คือ ‘พีระมิดทางการเงิน’ ที่จะช่วยให้เราสร้างความมั่นคงและความสบายใจทางการเงินได้อย่างเป็นระบบ วันนี้เราจะมาสร้างพีระมิดนี้ไปพร้อมๆ กันเลยทีละชั้นๆ เริ่มจากฐานรากที่แข็งแกร่ง ไปที่เกราะป้องกัน จากนั้นก็สร้างการเติบโต แล้วปิดท้ายด้วยการส่งต่อความมั่งคั่งที่เราสร้างมาครับ ฐานรากการจัดการเงิน มาเริ่มกันที่ส่วนแรก ฐานรากการจัดการเงิน หรือก็คือการบริหารกระแสเงินสดให้เก่งนั่นเองครับ ชั้นนี้สำคัญที่สุด เพราะถ้าฐานไม่แน่น พีระมิดทั้งอันก็อาจจะพังลงมาได้ง่ายๆ การจะสร้างฐานให้มั่นคงได้ ต้องมี 3 เสาหลัก การทำงบประมาณ (50:30:20) เสาหลักแรกคือการทำงบประมาณ เพื่อให้เรารู้ว่าเงินเข้าออกทางไหนบ้าง เงินสำรองฉุกเฉิน เสาหลักที่สองคือเงินสำรองฉุกเฉิน เอาไว้รับมือกับเรื่องที่เราไม่คาดคิด การจัดการหนี้สิน เสาหลักสุดท้ายคือการจัดการหนี้สิน โดยเฉพาะหนี้ดอกเบี้ยสูงๆ ต้องรีบจัดการออกไปก่อน มีเทคนิคง่ายๆ สำหรับการเริ่มต้นจัดงบประมาณคือการใช้กฎ 50:30:20 50% สำหรับรายจ่ายที่จำเป็นจริงๆ 30% สำหรับสิ่งที่อยากได้ 20% สำหรับการออมและการลงทุน เกราะป้องกัน เมื่อเราจัดการกระแสเงินสดได้แล้ว ขั้นต่อไปคือการสร้างเกราะป้องกันให้กับทรัพย์สินและรายได้ของเราจากความไม่แน่นอนของชีวิต ประกันชีวิต (Term life,…

-

สร้าง ‘ตึกสูง’ ทางการเงิน: คู่มือพีระมิดทางการเงิน ฉบับสมบูรณ์

สร้าง ‘ตึกสูง’ ทางการเงิน คู่มือฉบับสมบูรณ์ตามหลักพีระมิดทางการเงิน พนักงานประจำและเจ้าของธุรกิจ การสร้างความมั่นคงทางการเงินเปรียบเสมือนการสร้างตึกสูงที่มั่นคงแข็งแรง หากปราศจากพิมพ์เขียวที่ดี ตึกนั้นก็อาจพังทลายลงได้ง่ายๆ พีระมิดทางการเงินคือพิมพ์เขียวที่เราจะใช้ในการสร้าง ‘ตึกสูง’ ทางการเงินให้มั่นคงถาวร ไม่ว่าคุณจะเป็นพนักงานประจำหรือเจ้าของธุรกิจ บทความนี้จะพาคุณไปเจาะลึกทุกชั้นของพีระมิดทางการเงิน ตั้งแต่ฐานรากที่สำคัญที่สุด ไปจนถึงยอดพีระมิดที่ช่วยส่งต่อความมั่งคั่ง ทำความเข้าใจพีระมิดทางการเงิน พีระมิดทางการเงินคือพิมพ์เขียวที่ออกแบบมาเพื่อนำพาคุณไปสู่ความมั่นคงทางการเงินอย่างยั่งยืน โดยมีหลักการง่ายๆ ที่สามารถนำไปปรับใช้ได้จริง พีระมิดนี้จะช่วยให้คุณวางแผนการเงินได้อย่างเป็นระบบ ครอบคลุมทุกมิติทางการเงิน ตั้งแต่การจัดการเงินสด การปกป้องทรัพย์สิน การลงทุน ไปจนถึงการส่งต่อมรดก พีระมิดทางการเงินประกอบด้วย 4 ชั้นหลักๆ ได้แก่: ฐานราก: การจัดการเงินสด เกราะป้องกัน: การปกป้องทรัพย์สิน เครื่องมือสร้างความมั่งคั่ง: การลงทุน ยอดพีระมิด: การส่งต่อมรดก ฐานราก: การจัดการเงินสด ฐานรากของพีระมิดทางการเงินคือการจัดการเงินสดที่ดี หากฐานรากไม่มั่นคง ทุกอย่างที่สร้างขึ้นไปก็จะสั่นคลอนได้ง่าย การจัดการเงินสดที่ดีจะช่วยให้คุณควบคุมรายรับรายจ่ายได้อย่างมีประสิทธิภาพ ลดความเสี่ยงทางการเงิน และสร้างรากฐานที่แข็งแกร่งสำหรับการเติบโตทางการเงินในอนาคต เสาหลัก 3 ต้นของการจัดการเงินสด การจัดการเงินสดที่ดีมีเสาหลัก 3 ต้นที่สำคัญ ได้แก่: การทำงบประมาณ (Budgeting): การทำงบประมาณจะช่วยให้คุณรู้ว่าเงินของคุณไหลไปทางไหนบ้าง…

-

สร้างอนาคตทางการเงินด้วยตัวเอง: 3 ขั้นตอนง่ายๆ ไม่ต้องพึ่งโชคชะตา

สร้างอนาคตทางการเงินด้วยตัวเอง: ไม่ต้องรอโชคชะตา | เริ่มจาก 3 ขั้นตอนง่ายๆ คุณเคยคิดบ้างไหมว่าอนาคตทางการเงินของเราจะเป็นอย่างไร? เราจะปล่อยให้เป็นไปตามโชคชะตา หรือจะลุกขึ้นมาออกแบบมันด้วยตัวเราเอง? ในโลกที่ทุกอย่างไม่แน่นอน การฝากทุกอย่างไว้กับดวงเพียงอย่างเดียวอาจไม่ใช่ทางออกที่ดีที่สุด วันนี้เราจะมาพูดคุยกันถึงวิธีการสร้างชีวิตที่ดีกว่าด้วยการออกแบบอนาคตทางการเงินของคุณเอง ทำไมเราถึงต้องออกแบบอนาคตทางการเงิน? การออกแบบอนาคตทางการเงินไม่ใช่เรื่องของความฟุ่มเฟือย แต่เป็นสิ่งจำเป็นอย่างยิ่งในยุคปัจจุบัน ความไม่แน่นอนในชีวิต ชีวิตคนเราเต็มไปด้วยความไม่แน่นอน วันดีคืนดีอาจมีเรื่องให้ต้องใช้เงินก้อนใหญ่ ไม่ว่าจะเป็นเรื่องสุขภาพ เศรษฐกิจ หรือค่าใช้จ่ายต่างๆ ที่เพิ่มขึ้นอย่างไม่คาดฝัน การมีแผนการเงินที่ดีจึงเปรียบเสมือนเกราะป้องกันที่ช่วยให้เราพร้อมรับมือกับทุกสถานการณ์ เงินเฟ้อคือภัยเงียบ เงินเฟ้อเปรียบเสมือนโจมตีเงียบที่คอยกัดกินมูลค่าของเงินในกระเป๋าเราไปเรื่อยๆ ลองนึกภาพว่าในอีก 20 ปีข้างหน้า ค่าใช้จ่ายต่างๆ จะสูงขึ้นขนาดไหน? การมีแผนการเงินที่ดีจะช่วยให้เงินของเราเติบโตทันกับเงินเฟ้อ และยังช่วยให้เรามีเงินเก็บเพียงพอสำหรับอนาคต การมีแผนการเงินคือสิ่งจำเป็น การมีแผนการเงินที่ดีเปรียบเสมือนการมีกรอบในการใช้ชีวิต ช่วยให้เรามองเห็นภาพรวมทางการเงินของเราได้อย่างชัดเจน และช่วยให้เราตัดสินใจทางการเงินได้อย่างมีประสิทธิภาพมากยิ่งขึ้น 3 ขั้นตอนสู่การสร้างรากฐานทางการเงินที่แข็งแกร่ง การสร้างรากฐานทางการเงินที่แข็งแกร่งเป็นสิ่งสำคัญอันดับแรกในการสร้างอนาคตทางการเงินที่ดี การจัดการหนี้ การจัดการหนี้เป็นสิ่งสำคัญอันดับแรกในการสร้างรากฐานทางการเงินที่แข็งแกร่ง หยุดสร้างหนี้ใหม่: ตั้งสติก่อนใช้จ่ายทุกครั้ง หลีกเลี่ยงการก่อหนี้ที่ไม่จำเป็น รวบรวมหนี้: รวบรวมหนี้สินทั้งหมดที่มีอยู่ เพื่อให้เห็นภาพรวมและวางแผนจัดการได้ง่ายขึ้น จัดการดอกเบี้ย: เลือกวิธีการจัดการหนี้ที่เหมาะสม เช่น การรีไฟแนนซ์ หรือการเจรจาต่อรองกับเจ้าหนี้ เพื่อลดภาระดอกเบี้ย การทำงบดุลอย่างง่าย การทำงบดุลอย่างง่ายช่วยให้เห็นภาพรวมสุขภาพทางการเงิน…

-

จัดระเบียบเงินที่วุ่นวาย: สร้างพิมพ์เขียวการเงินส่วนบุคคลด้วยพีระมิด

จัดระเบียบเงินที่วุ่นวาย สร้าง ‘พิมพ์เขียวการเงิน’ ส่วนบุคคลด้วยหลักพีระมิดทางการเงิน เคยรู้สึกไหมว่าเรื่องเงินๆ ทองๆ มันช่างวุ่นวาย ซับซ้อน และกระจัดกระจายไปหมด? ไม่รู้จะเริ่มต้นตรงไหนดี? บทความนี้จะพาคุณไปจัดระเบียบข้อมูลทางการเงิน สร้างพิมพ์เขียวการเงินส่วนบุคคลที่ชัดเจน จับต้องได้จริง ด้วยหลักการง่ายๆ ที่เรียกว่า “พีระมิดทางการเงิน” เปลี่ยนความวุ่นวายให้เป็นระบบ สร้างความมั่นคงทางการเงินในระยะยาว จัดระเบียบข้อมูลทางการเงิน การเริ่มต้นที่ดีที่สุดคือการจัดระเบียบข้อมูลทางการเงินของคุณให้เป็นระบบระเบียบเสียก่อน เปรียบเสมือนการวางรากฐานที่แข็งแกร่งให้กับบ้านของคุณ ทำความเข้าใจ 3 คำสำคัญ: สินทรัพย์, หนี้สิน, กระแสเงินสด ก่อนจะไปต่อ เราต้องทำความเข้าใจ 3 คำสำคัญที่จะเป็นเครื่องมือหลักในการจัดระเบียบข้อมูลทางการเงิน สินทรัพย์: สิ่งที่คุณเป็นเจ้าของและสามารถสร้างมูลค่าได้ เช่น เงินสด, เงินฝาก, หุ้น, อสังหาริมทรัพย์ หนี้สิน: สิ่งที่คุณเป็นหนี้ เช่น หนี้บัตรเครดิต, หนี้บ้าน, หนี้รถ กระแสเงินสด: รายรับและรายจ่ายของคุณในแต่ละเดือน 3 สเต็ปจัดการหนี้สิน: เห็นภาพรวม, หยุดสร้างหนี้ใหม่, จัดลำดับความสำคัญ การจัดการหนี้สินเป็นสิ่งสำคัญในการสร้างความมั่นคงทางการเงิน เห็นภาพรวม: รวบรวมข้อมูลหนี้สินทั้งหมดของคุณ ทั้งยอดหนี้…

-

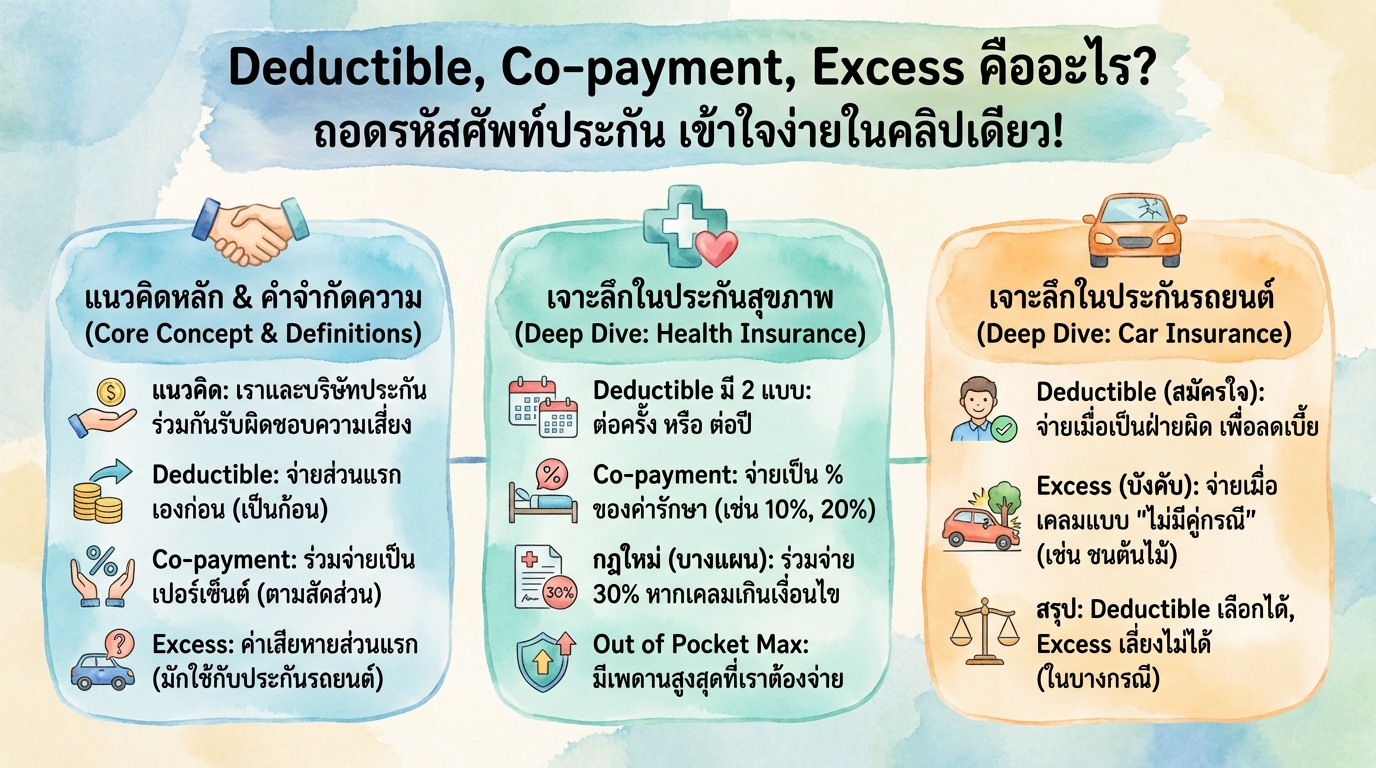

Deductible, Co-payment, Excess คืออะไร? ไขคำศัพท์ประกัน เข้าใจง่าย!

Deductible, Co-payment, Excess คืออะไร? ถอดรหัสศัพท์ประกัน เข้าใจง่ายในคลิปเดียว! เคยเปิดกรมธรรม์ประกันภัยแล้วรู้สึกเหมือนกำลังอ่านภาษาต่างดาวกันไหมครับ? คำศัพท์อย่าง Deductible, Co-payment และ Excess ชวนให้หลายคนงงงวย แต่รู้หรือไม่ว่าศัพท์เหล่านี้เป็นกุญแจสำคัญที่ช่วยให้เราเข้าใจสิทธิและความรับผิดชอบของเราได้อย่างเต็มที่! บทความนี้จะพาคุณไปถอดรหัสศัพท์ประกันภัยที่ควรรู้ พร้อมเจาะลึกการทำงานในประกันสุขภาพและประกันรถยนต์ รวมถึงอัปเดตกฎใหม่ล่าสุด เพื่อให้คุณเลือกแผนประกันที่ใช่สำหรับคุณได้อย่างมั่นใจ ทำความเข้าใจแนวคิด Cost Sharing แนวคิดหลักที่ซ่อนอยู่หลังคำศัพท์ยากๆ เหล่านี้คือ “การร่วมรับผิดชอบ” หรือ Cost Sharing เปรียบเสมือนเราและบริษัทประกันเป็นพาร์ทเนอร์กัน ช่วยกันดูแลความเสี่ยง เพื่อให้ระบบโดยรวมดำเนินต่อไปได้ และเบี้ยประกันไม่พุ่งสูงจนเกินไป ทำไมต้องมี Cost Sharing? Cost Sharing มีขึ้นเพื่อป้องกันสิ่งที่เรียกว่า Moral Hazard หรือพฤติกรรมที่อาจเกิดขึ้นเมื่อมีประกัน เช่น การเคลมค่ารักษาพยาบาลเล็กๆ น้อยๆ หรือการนอนโรงพยาบาลเกินความจำเป็น การมีส่วนร่วมจ่ายบ้างจะช่วยให้เราฉุกคิดก่อนว่าการเคลมนั้นจำเป็นจริงๆ หรือไม่ Deductible คืออะไร? Deductible คือ ความรับผิดชอบส่วนแรกที่เราต้องจ่ายเองก่อนที่บริษัทประกันจะเริ่มจ่ายค่าสินไหมทดแทน Deductible ทำงานอย่างไร? สมมติว่า Deductible…

-

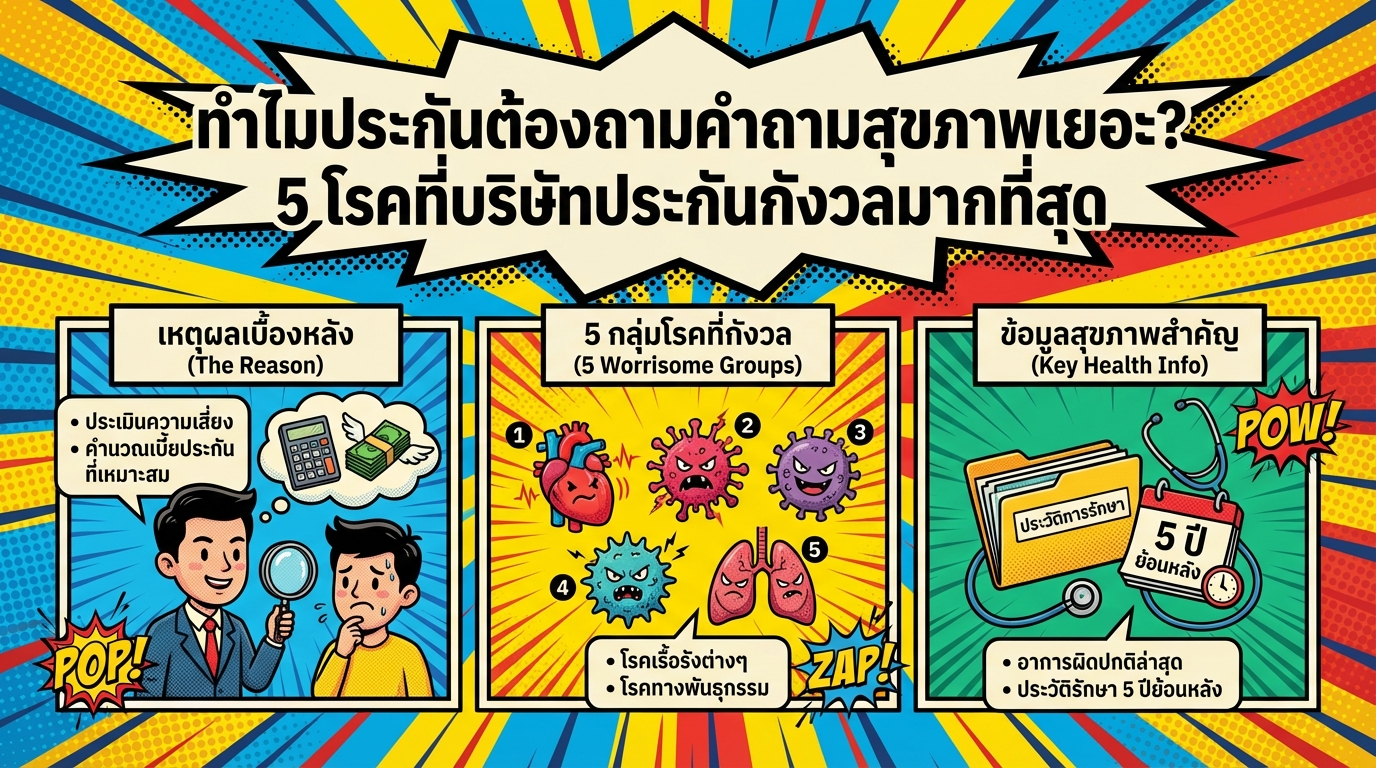

ทำไมประกันต้องถามคำถามสุขภาพเยอะ? 5 โรคที่บริษัทประกันกังวล

ทำไมประกันต้องถามคำถามสุขภาพเยอะ? 5 โรคที่บริษัทประกันกังวลมากที่สุด หลายคนคงเคยเจอประสบการณ์การทำประกันที่ต้องกรอกคำถามสุขภาพยาวเป็นหางว่าว จนเกิดคำถามในใจว่า “ทำไมต้องถามเยอะขนาดนี้?” บทความนี้จะพาคุณไปเจาะลึกถึงเหตุผลเบื้องหลังว่าทำไมบริษัทประกันจึงต้องให้ความสำคัญกับข้อมูลสุขภาพของคุณอย่างละเอียด พร้อมเปิดเผย 5 โรคที่บริษัทประกันกังวลมากที่สุด เพื่อให้คุณเข้าใจกระบวนการทำประกันและวางแผนได้อย่างมีประสิทธิภาพมากยิ่งขึ้น เหตุผลเบื้องหลัง: ทำไมบริษัทประกันต้องถามคำถามสุขภาพ การทำประกันชีวิตหรือประกันสุขภาพนั้น ไม่ใช่แค่การจ่ายเบี้ยประกันแล้วรอรับความคุ้มครองเท่านั้น แต่ยังมีกระบวนการสำคัญที่เรียกว่า “การประเมินความเสี่ยง” ซึ่งเป็นหัวใจหลักที่บริษัทประกันใช้ในการพิจารณาอนุมัติกรมธรรม์และกำหนดเบี้ยประกัน การประเมินความเสี่ยง บริษัทประกันจำเป็นต้องเข้าใจสุขภาพของผู้เอาประกันภัยให้มากที่สุด เพื่อคำนวณเบี้ยประกันและให้ความคุ้มครองที่เหมาะสมกับความเสี่ยงของแต่ละบุคคล หากผู้เอาประกันภัยมีความเสี่ยงด้านสุขภาพสูง เบี้ยประกันอาจสูงขึ้น หรืออาจมีข้อยกเว้นบางประการในการคุ้มครอง เบี้ยประกันและข้อยกเว้น การประเมินความเสี่ยงส่งผลโดยตรงต่อเบี้ยประกันและข้อยกเว้นในกรมธรรม์ หากบริษัทประกันพบว่าผู้เอาประกันภัยมีความเสี่ยงสูง อาจมีการปรับเบี้ยประกันให้สูงขึ้น หรืออาจมีข้อยกเว้นบางประการที่ไม่คุ้มครองโรคหรืออาการที่เป็นอยู่ก่อนทำประกัน 5 โรคที่บริษัทประกันให้ความสำคัญ เมื่อบริษัทประกันทำการประเมินความเสี่ยง พวกเขาจะให้ความสำคัญกับโรคและอาการต่างๆ ที่อาจส่งผลกระทบต่อสุขภาพในระยะยาวและค่าใช้จ่ายในการรักษาพยาบาล มาดูกันว่ามีโรคใดบ้างที่บริษัทประกันให้ความสำคัญเป็นพิเศษ ระบบประสาทและสมอง ระบบประสาทและสมองเป็นศูนย์บัญชาการของร่างกาย โรคในกลุ่มนี้มักเป็นภาวะเรื้อรังที่ต้องดูแลรักษาระยะยาว และมีค่าใช้จ่ายในการรักษาที่สูง โรคที่บริษัทประกันให้ความสำคัญ ได้แก่: หลอดเลือดสมอง พาร์กินสัน ซึมเศร้า ระบบทางเดินหายใจและหัวใจ ระบบทางเดินหายใจและหัวใจมีความสำคัญต่อการดำรงชีวิต โรคในกลุ่มนี้เป็นความเสี่ยงอันดับต้นๆ ที่บริษัทประกันให้ความสำคัญ ได้แก่: ความดันโลหิตสูง โรคหัวใจ SLE (โรคพุ่มพวง) ระบบทางเดินอาหารและทางเดินปัสสาวะ โรคในระบบทางเดินอาหารและทางเดินปัสสาวะอาจบ่งชี้ถึงปัญหาสุขภาพในระยะยาว…

-

All in One คุ้มครองถึง 99: รีวิวแผนประกันครบ 3 ด้าน ชีวิต สุขภาพ ลงทุน

All in One คุ้มครองถึงอายุ 99 | รีวิวครบ 3 เสาหลัก ปกป้องชีวิต สุขภาพ และสร้างความมั่งคั่ง เคยสงสัยกันไหมว่าจะมีแผนการเงินแบบไหนที่ครบจบในตัวเดียว? ที่มีทั้งปกป้องชีวิต ดูแลสุขภาพ และยังช่วยสร้างความมั่งคั่งไปพร้อมๆ กันได้อีก วันนี้เราจะมาเจาะลึกผลิตภัณฑ์ที่พยายามตอบโจทย์นี้กัน นั่นคือแผนประกันที่รวมทุกอย่างไว้ในหนึ่งเดียว หรือที่เรียกว่า All in One นั่นเอง แนวคิดหลักของแผนประกัน ชีวิตเราทุกคนต้องเผชิญกับเรื่องไม่คาดฝันอยู่เสมอ ไม่ว่าจะเป็นการสร้างหลักประกันให้คนที่คุณรัก ความกังวลเรื่องค่ารักษาพยาบาล หรือการวางแผนสร้างฐานะเพื่ออนาคต แผนประกัน All in One นี้พยายามตอบโจทย์ความต้องการเหล่านี้ โดยมีแนวคิดหลักที่น่าสนใจคือ การจ่ายเบี้ยประกันในระยะเวลาสั้นๆ แต่ได้รับความคุ้มครองยาวนาน เสาหลักที่ 1: การปกป้องชีวิต เสาหลักแรกคือการสร้างความอุ่นใจว่า หากเกิดเหตุไม่คาดฝันขึ้น คนข้างหลังก็ยังมีมรดกเป็นเงินก้อนไว้ดูแลตัวเองต่อไปได้ เงินทุนเริ่มต้น 10 ล้านบาท หลักประกันเริ่มต้นที่ 10 ล้านบาท ซึ่งถือเป็นเงินทุนตั้งต้นที่แข็งแกร่งสำหรับครอบครัว Safety Net 2 ชั้น จุดเด่นคือการการันตีว่าผู้รับผลประโยชน์จะได้รับเงินก้อนที่เยอะที่สุดเสมอ…

-

ประกันคือการเฉลี่ยความเสี่ยง | ทำไมประกันถึงถูกกว่า?

ประกันคือการเฉลี่ยความเสี่ยง | ทำไมทำประกันถึงถูกกว่า และคุ้มกว่าแบกรับเอง? การวางแผนทางการเงินที่ดีนั้นมีความสำคัญอย่างยิ่งต่อการใช้ชีวิตในระยะยาว หนึ่งในเครื่องมือสำคัญที่ช่วยให้เราสามารถบริหารจัดการความเสี่ยงทางการเงินได้อย่างมีประสิทธิภาพคือ “ประกัน” หลายคนอาจมองข้ามความสำคัญของการทำประกัน หรืออาจยังไม่เข้าใจว่า ประกันคือการเฉลี่ยความเสี่ยง อย่างไร และทำไมการทำประกันจึงคุ้มค่ากว่าการที่เราต้องแบกรับความเสี่ยงทางการเงินต่างๆ ด้วยตัวเอง บทความนี้จะพาคุณไปทำความเข้าใจถึงหลักการทำงานของประกัน, บทบาทของบริษัทประกัน, และประเภทของประกันต่างๆ ที่จะช่วยให้คุณวางแผนทางการเงินได้อย่างมั่นคงยิ่งขึ้น การทำประกันคืออะไร? การทำประกันคือการที่เรา “เฉลี่ยความเสี่ยง” ร่วมกับผู้อื่นที่มีความเสี่ยงคล้ายกัน โดยมีบริษัทประกันเป็นตัวกลางในการบริหารจัดการความเสี่ยงนั้นๆ การทำประกันคือการเฉลี่ยความเสี่ยง ลองนึกภาพว่าคุณต้องเผชิญกับค่าใช้จ่ายก้อนใหญ่ เช่น ค่ารักษาพยาบาล หรือค่าซ่อมแซมบ้านที่เสียหายจากภัยพิบัติ หากคุณต้องรับผิดชอบค่าใช้จ่ายเหล่านี้ด้วยตัวเองทั้งหมด คุณอาจต้องแบกรับภาระทางการเงินที่หนักหนา แต่ถ้าคุณทำประกัน นั่นหมายความว่าคุณได้เข้าร่วมกลุ่มกับผู้เอาประกันภัยรายอื่นๆ ที่มีความเสี่ยงคล้ายกัน เมื่อเกิดเหตุการณ์ไม่คาดฝันขึ้น บริษัทประกันจะเข้ามาช่วยแบ่งเบาภาระค่าใช้จ่ายนั้นๆ การจ่ายเบี้ยประกันเพื่อสร้างกองกลาง การทำประกันเกี่ยวข้องกับการจ่าย “เบี้ยประกัน” ซึ่งเปรียบเสมือนการนำเงินมาสมทบเข้า “กองกลาง” ที่บริษัทประกันเป็นผู้ดูแล เมื่อมีผู้เอาประกันภัยรายใดรายหนึ่งประสบเหตุการณ์ที่คุ้มครองตามกรมธรรม์ บริษัทประกันจะนำเงินจากกองกลางนี้ไปจ่ายให้กับผู้เอาประกันภัยรายนั้นๆ บริษัทประกันทำหน้าที่จัดการเงินกองกลาง บริษัทประกันมีหน้าที่สำคัญในการบริหารจัดการเงินกองกลางให้เกิดประโยชน์สูงสุด บริษัทประกันจะต้องนำเงินกองกลางไปลงทุนในสินทรัพย์ต่างๆ เพื่อให้เงินเติบโต และสามารถจ่ายค่าสินไหมทดแทนให้กับผู้เอาประกันภัยได้ในระยะยาว นอกจากนี้ บริษัทประกันยังต้องคำนึงถึงความมั่นคงทางการเงิน เพื่อให้สามารถดำเนินธุรกิจได้อย่างต่อเนื่อง และสร้างความเชื่อมั่นให้กับผู้เอาประกันภัย ทำไมประกันถึงถูกกว่าการแบกรับความเสี่ยงเอง? หลายคนอาจสงสัยว่า ทำไมการทำประกันจึงคุ้มค่ากว่าการที่เราต้องรับผิดชอบค่าใช้จ่ายต่างๆ ด้วยตัวเอง…

-

ตรวจสุขภาพทำประกัน: บริษัทประกันเช็คอะไรบ้าง? รู้ครบจบในบทความเดียว

ตรวจสุขภาพทำประกัน: บริษัทประกัน “เช็คอะไรบ้าง”? คำตอบที่คุณอยากรู้ทั้งหมด การทำประกันชีวิตเป็นเรื่องสำคัญที่ช่วยปกป้องคุณและคนที่คุณรักจากความไม่แน่นอนในชีวิต แต่หลายคนอาจสงสัยว่า “ตรวจสุขภาพทำประกัน” คืออะไร? บริษัทประกัน “เช็คอะไรบ้าง”? ทำไมต้องตรวจ? บทความนี้จะพาคุณไปเจาะลึกทุกแง่มุมของการตรวจสุขภาพเพื่อทำประกัน พร้อมไขทุกข้อสงสัยที่คุณอาจมี เพื่อให้คุณเข้าใจและเตรียมตัวได้อย่างมั่นใจก่อนตัดสินใจทำประกัน ทำไมต้องตรวจสุขภาพเมื่อทำประกัน? การตรวจสุขภาพเป็นส่วนหนึ่งของกระบวนการพิจารณารับประกัน (Underwriting) ของบริษัทประกัน เพื่อประเมินความเสี่ยงของผู้เอาประกันภัย การตรวจสุขภาพช่วยให้บริษัทประกันสามารถประเมินสุขภาพของผู้สมัครได้อย่างถูกต้องแม่นยำ และนำไปสู่การกำหนดเบี้ยประกันที่เหมาะสมกับความเสี่ยงของผู้เอาประกันแต่ละราย ใครเป็นคนตัดสินใจเรื่องการตรวจสุขภาพ? ผู้ที่มีบทบาทสำคัญในการตัดสินใจเรื่องการตรวจสุขภาพคือ Underwriter หรือผู้พิจารณารับประกัน พวกเขาคือผู้เชี่ยวชาญที่วิเคราะห์ข้อมูลต่างๆ เช่น ข้อมูลในใบสมัคร ผลการตรวจสุขภาพ ประวัติสุขภาพ และไลฟ์สไตล์ เพื่อประเมินความเสี่ยงและตัดสินใจว่าจะรับประกันหรือไม่ รวมถึงการกำหนดเบี้ยประกัน 5 ปัจจัยที่บริษัทประกันใช้พิจารณา อายุ: อายุที่มากขึ้นมักมีความเสี่ยงด้านสุขภาพสูงขึ้น วงเงินคุ้มครอง: วงเงินคุ้มครองที่สูงขึ้นอาจต้องมีการตรวจสุขภาพที่ละเอียดขึ้น ประวัติสุขภาพ: ประวัติสุขภาพส่วนตัวและครอบครัวมีผลต่อการพิจารณา อาชีพ: บางอาชีพมีความเสี่ยงสูงกว่าอาชีพอื่นๆ ไลฟ์สไตล์: พฤติกรรมการใช้ชีวิต เช่น การสูบบุหรี่ มีผลต่อความเสี่ยง บริษัทประกันตรวจอะไรบ้าง? การตรวจสุขภาพเพื่อทำประกันมีหลายระดับ ขึ้นอยู่กับปัจจัยต่างๆ เช่น อายุ วงเงินคุ้มครอง และประวัติสุขภาพของผู้สมัคร…

-

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้น 3 แสน | การเงิน

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้น 300,000 บาท | ผลตอบแทน 10% ต่อปี การวางแผนทางการเงินที่ดีนั้น ไม่ได้จำกัดอยู่แค่เรื่องการลงทุนเพื่อสร้างผลตอบแทนเท่านั้น แต่ยังรวมไปถึงการเตรียมพร้อมรับมือกับความเสี่ยงที่อาจเกิดขึ้นในอนาคต โดยเฉพาะอย่างยิ่งค่าใช้จ่ายด้านสุขภาพที่อาจสูงขึ้นเรื่อยๆ ในบทความนี้ เราจะมาเจาะลึกถึงวิธีการวางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้นเพียง 300,000 บาท พร้อมทั้งอธิบายถึงผลตอบแทนจากการลงทุน 10% ต่อปี และข้อดีของการใช้ประกันสุขภาพ เพื่อให้คุณสามารถวางแผนการเงินได้อย่างรอบด้านและมั่นคง ภาพรวมแผนการคุ้มครองค่ารักษาพยาบาล แผนการคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้น 300,000 บาท เป็นแผนที่ออกแบบมาเพื่อตอบโจทย์ความต้องการด้านสุขภาพและการเงินในเวลาเดียวกัน โดยมีเป้าหมายหลักคือการสร้างความคุ้มครองทางการเงินที่เพียงพอสำหรับค่าใช้จ่ายในการรักษาพยาบาลที่อาจเกิดขึ้นในอนาคต โดยไม่ต้องกังวลเรื่องภาระค่าใช้จ่ายที่อาจเกิดขึ้น อายุและระยะเวลาคุ้มครอง แผนนี้ถูกออกแบบมาเพื่อรองรับความต้องการด้านสุขภาพในระยะยาว โดยทั่วไปแล้ว แผนจะเริ่มต้นเมื่อผู้เอาประกันมีอายุ 30 ปี และให้ความคุ้มครองไปจนถึงอายุ 90 ปี ซึ่งหมายความว่าคุณจะได้รับการคุ้มครองอย่างต่อเนื่องเป็นระยะเวลานานถึง 60 ปี เบี้ยประกันรายปี เบี้ยประกันรายปีเป็นส่วนหนึ่งของแผนการลงทุนที่ถูกคำนวณมาอย่างรอบคอบ เพื่อให้คุณสามารถเข้าถึงความคุ้มครองที่ต้องการได้โดยไม่ต้องกังวลเรื่องค่าใช้จ่ายที่สูงเกินไป เบี้ยประกันจะถูกปรับตามอายุและปัจจัยอื่นๆ ที่เกี่ยวข้อง เงินต้นเริ่มต้น เงินต้นเริ่มต้น…